КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність та склад фінансових ресурсів підприємства

|

|

|

|

Для здійснення господарської діяльності, виготовлення продукції, отримання доходів та нагромаджень підприємства використовують різні види ресурсів: матеріальні, трудові, фінансові, а також кошти. При цьому матеріальні ресурси є основою виробничого процесу. Вони формуються. Як правило, за рахунок різних джерел: власних, позичених та залучених.

Власні джерела фінансування підприємства формуються за рахунок власного капіталу, тобто частини капіталу в активах підприємства, яка залишається після вирахування його зобов’язань.

Позичені джерела фінансування формуються в основному за рахунок коротко- та довгострокових кредитів банку.

Залучені джерела фінансування підприємства формуються за рахунок усіх видів кредиторської заборгованості.

Усі перелічені джерела беруть участь як у формування активів підприємства. так і у здійсненні його виробничо-фінансової діяльності з метою отримання доходів. Прибутку.

Отже, фінансові ресурси підприємств – це їх власний, позичений та залучений капітал, який вони використовують для формування власних активів і здійснення виробничо-фінансової діяльності з метою отримання доходів та прибутку.

Таким чином, фінансові ресурси - це не грошові кошти підприємств, як це стверджують деякі економісти, а джерела підприємств, спрямовані на формування активів.

Фінансові ресурси як джерела формування активів підприємства відображаються у пасиві балансу, а засоби, у тому числі й грошові кошти, — у активі балансу.

Зв'язок між фінансовими ресурсами і грошовими коштами виявляється у тому, що грошові кошти є матеріальним вираженням фінансових ресурсів.

Сума джерел формування активів підприємства, зафіксована у пасиві балансу, є капіталом підприємства.

Власний, позичений та залучений капітал, з одного боку, формує фінансові ресурси підприємства і бере участь у фінансуванні його активів, з іншого боку, становить зобов'язання перед конкретними власниками — державою, юридичними та фізичними особами.

Зобов'язання — це заборгованість підприємства, яка виникла внаслідок подій, що сталися, і погашення якої, ймовірно, призведе до зменшення ресурсів підприємства, що визначаються як економічні вигоди.

Зобов'язання бувають довгострокові та поточні. Довгостроковими є зобов'язання, які мають бути погашені підприємством після операційного циклу або через 12 місяців з дня їх виникнення (довгострокові позики банків, відстрочені податкові зобов'язання, довгострокові векселі видані, довгострокові зобов'язання з оренди та ін.).

Поточними називаються зобов'язання, які необхідно погасити протягом операційного циклу підприємств або протягом 12 місяців з дня їх виникнення (короткострокові кредити банків, усі види кредиторської заборгованості та ін.).

Фінансові ресурси формуються у процесі створення підприємств і реалізації їх фінансових відносин при здійсненні господарсько-фінансової діяльності. Це виявляється насамперед у формуванні статутного капіталу при створенні підприємств, а у процесі їх діяльності — у формуванні відповідних джерел грошових коштів.

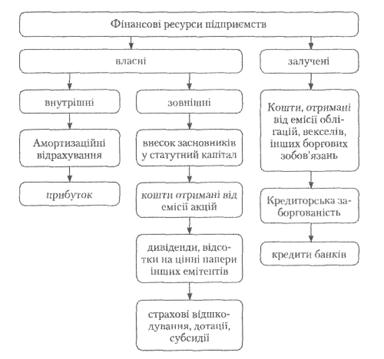

Джерела формування фінансових ресурсів різноманітні (рис. 5.1). Вони залежать від форми власності, на основі якої створюється підприємство.

Рис. 5.1. Класифікація фінансових ресурсів за джерелами формування

Так, при створенні державних підприємств фінансові ресурси формуються за рахунок бюджетних коштів, коштів вищих органів управління, інших аналогічних підприємств під час їх реорганізації тощо. При створенні колективних підприємств вони формуються за рахунок пайових (часткових) внесків засновників, добровільних внесків юридичних і фізичних осіб тощо. Усі ці внески (кошти) є статутним (первинним) капіталом і акумулюються у статутному фонді створеного підприємства.

Таким чином, статутний капітал — це зафіксована в установчих документах загальна вартість активів, яка є внеском власників у капітал підприємства.

Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал — це власні джерела фінансування підприємства, які без визначення терміну повернення внесені його засновниками або залишені ними на підприємстві з чистого прибутку.

До складу власного капіталу (власних фінансових ресурсів) крім статутного (пайового) включають також додатковий вкладений капітал, інший додатковий капітал, резервний, нерозподілений прибуток, цільове фінансування та ін.

Додатковий вкладений капітал відображає суму перевищення вартості реалізації випущених акціонерним товариством акцій над їх номінальною вартістю.

Інший додатковий капітал включає суму дооцінки позаоборотних активів, вартість активів, отриманих підприємством безоплатно від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

Резервний капітан відображає суму резервів, створених за рахунок нерозподіленого прибутку підприємства відповідно до чинного законодавства або засновницьких документів.

Нерозподілений прибуток — це сума прибутку, що залишився на підприємстві та реінвестований у його господарську діяльність, а цільове фінансування — це сума цільових надходжень, отриманих з бюджету.

Крім власного капіталу фінансові ресурси підприємства формуються також за рахунок залучених і позикових коштів.

До складу залучених фінансових ресурсів включають кредиторську заборгованість за товари (роботи, послуги), а також всі види поточних зобов'язань підприємства за розрахунками:

• суму авансів, отриманих від юридичних і фізичних осіб у рахунок подальших поставок продукції, виконання робіт, надання послуг;

• суму заборгованості підприємства з усіх видів платежів до бюджету, включаючи податки, утримувані з доходів працівників;

• заборгованість за внесками в позабюджетні фонди, фонд соціального страхування, до Пенсійного фонду, зі страхування майна підприємства та індивідуального страхування його працівників;

• заборгованість підприємства з виплати дивідендів його засновникам;

• суму векселів, які видало підприємство постачальникам, підрядникам у рахунок забезпечення поставок продукції, виконання робіт, надання послуг тощо.

До складу позикових фінансових ресурсів входять довго- і короткострокові кредити банків, а також інші довгострокові фінансові зобов'язання, пов'язані із залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки, та ін.

Усі види фінансових ресурсів відображаються у відповідних розділах пасиву балансу підприємства.

Склад і обсяги фінансових ресурсів залежать від виду та розміру підприємства, роду його діяльності, обсягів виробництва.

При цьому обсяг фінансових ресурсів тісно пов’язаний з обсягом виробництва, ефективністю діяльності підприємства. Зі збільшенням обсягу виробництва і підвищенням ефективності діяльності підприємства збільшується обсяг фінансових ресурсів і навпаки.

Достатній обсяг фінансових ресурсів, їх ефективне використання визначають стійкий фінансовий стан підприємства: платоспроможність, фінансову стійкість, ліквідність. У цьому зв’язку найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найбільш ефективне їх використання з метою підвищення ефективності діяльності підприємства в цілому.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 736; Нарушение авторских прав?; Мы поможем в написании вашей работы!