КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управленческий учет и оценка материалов

|

|

|

|

Сущность, виды затрат на производство, их классификация

Условия организации управленческого учета

Для того, чтобы внедрить в действие (организовать) управленческий учет, прежде всего бухгалтер-аналитик должен напомнить себе о той двойной роли, которую он должен играть. Во первых, он является членом руководства, в составе которого несет ответственность за руководящие указания всей фирмы в целом. Во-вторых, он является менеджером, который руководит собственным внутренним отделом, обеспечивая при этом максимально возможную эффективность.

При функционировании управленческого учета бухгалтер-аналитик играет следующую роль:

1. Осуществление планирования:

· принимает участие в разработке перспективных планов путем предоставления информации, использующейся для принятия решений по вопросам о том, какие товары (продукцию) продавать, на каких рынках и по каким ценам, а так же для оценки капиталовложений;

· принимает участие в подготовке краткосрочных планов, подготавливая информацию о результатах прошедшего периода путем составления смет;

· устанавливает методику составления сметы и графика работы аппарата управленческого учета;

· координирует разработку планов всеми подразделениями организации и следит, чтобы эти планы были тесно взаимосвязаны.

2. Контроль и регулирование:

· составляет отчеты о достигнутых результатах, где дается анализ фактических и запланированных показателей для каждого центра ответственности (сегмента организации);

· помогает осуществлять процесс контроля и регулирования, проводя оперативный анализ производственных результатов и определяя слабые места в деятельности организации.

3. Организационная работа, заключающаяся в предоставлении внутренней системы отчетности для целей управления организацией.

4. Деловые контакты (обмен информацией), предполагающие организацию и совершенствование эффективности системы обмена информацией и отчетностью.

5. Стимулирование представляет собой то, что составляя сметы и отчеты об их соблюдении, бухгалтер-аналитик предоставляет информацию о достигнутых результатах для стимулирования коллектива, а также для принятия решений о достижении наилучших результатов для этих же целей.

Тема.

Классификация затрат и управление прямыми затратами (1 час)

| № | Название подраздела | С. |

| Сущность, виды затрат на производство, их классификация | ||

| Управленческий учет и оценка материалов | ||

| Учет затрат на рабочую силу |

Одним из основных объектов управленческого учета являются затраты на производство, от рационализации которых напрямую зависит прибыль организации.

В управленческом учете в качестве расходов (затрат) признаются обоснованные и документально подтвержденные издержки производства, осуществленные (понесенные) субъектом хозяйствования в процессе их деятельности.

На современном этапе развития экономики Республики Беларусь к затратам на производство относятся лишь те расходы, которые оговорены в Основных положениях по составу затрат, включенных в себестоимость продукции (работ, услуг), утвержденных Министерством экономики Республики Беларусь, Министерством статистики и анализа Республики Беларусь, Министерством финансов Республики Беларусь, Министерством труда и социальной защиты Республики Беларусь 30 января 1998 г. № 03–02–07/300 (с изменениями и дополнениями).

Затраты на производство разнородны и многообразны. Поэтому для их планирования, учета и контроля в управленческом учете важное значение имеет классификация расходов.

Целью любой классификации является оказание помощи менеджменту в принятии оперативных и стратегических управленческих решений. Поэтому управленческому аппарату необходимо знать, какие затраты выгодны. Таким образом, суть классификации расходов состоит в том, чтобы выделить ту их часть, на которую могут повлиять руководители организации. Классификация затрат в зависимости от функций управления представлена в табл. 3.

Таблица 3. Классификация затрат на производство в управленческом учете

| Направления управленческого учета | Классификационные признаки затрат |

| 1. Принятие управленческого решения | Явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные |

| 2. Прогнозирование | Краткосрочное и долгосрочное |

| 3. Планирование | Планируемые и непланируемые |

| 4. Нормирование | Стандарты, нормы и нормативы, отклонения от них |

| 5. Процесс организации | По местам и сферам возникновения, функциям, деятельности и центрам затрат |

| 6. Процесс учета | Одноэлементные и комплексные, по статьям калькуляции и экономическим элементам, постоянные и переменные, прямые и косвенные, основные и накладные, текущие и единовременные |

| 7. Процесс контроля | Контролируемые и неконтролируемые |

| 8. Регулирование | Регулируемые и нерегулируемые |

| 9. Стимулирование | Обязательное и поощрительное |

| 10. Процесс анализа | Фактические, прогнозные, плановые, сметные, стандартные, общие и структурные, полные и частичные |

Рассмотрим более подробно содержание каждого из классификационных признаков, приведенных в табл. 3:

1. В процессе принятия управленческих решений выделяют явные, альтернативные (неявные), релевантные, нерелевантные, эффективные и неэффективные расходы.

Явные затраты – это предполагаемые расходы, которые должна нести организация при выполнении производственной и коммерческой деятельности.

Альтернативные (неявные) расходы – это расходы, обусловленные отказом от одного вида продукции в пользу другого и обозначающие упущенную выгоду, когда выбор одного действия исключает появление другого действия. Эти затраты возникают в случаях ограничения ресурсов, если же ресурсы не ограничены, вмененные издержки равны нулю. Альтернативные затраты иногда называют дополнительными.

Релевантные затраты, или существенные, значительные – это расходы, которые зависят от рассматриваемого управленческого решения. Так, вмененные (упущенные) затраты релевантны.

Нерелевантные – это затраты, на которые повлиять уже нельзя. Так, расходы прошлых периодов не могут являться таковыми, потому что повлиять на них уже нельзя.

Эффективные затраты представляют собой производительные расходы, в результате которых получают доходы от реализации тех видов продукции, на которые они были произведены.

Неэффективные – это затраты непроизводительного характера, в результате которых не будут получены доходы (например, недостачи и порча товарно-материальных ценностей, нереализуемый брак и др.). Обязательность выделения этих затрат объясняется тем, что нельзя допустить проникновения потерь в планирование и моделирование.

2. На этапе прогнозирования выделяют затраты краткосрочного и долгосрочного периодов. При этом перед любой организацией стоит задача максимизации прибыли. Важная роль в этом процессе отводится оптимизации затрат на единицу продукции. Затраты рассматриваются по критерию временного лага. Такая необходимость обуславливается тем, что краткосрочные и долгосрочные периоды отличаются по возможностям:

· в краткосрочном периоде организация не может изменить свои производственные мощности, а в долгосрочном – может;

· в краткосрочном периоде отсутствует возможность свободного доступа новых фирм в отрасль и на рынок, в долгосрочном – есть;

· в краткосрочном периоде можно выделить постоянные и переменные затраты, в долгосрочном все издержки становятся переменными в связи с изменением масштабной базы.

3. В процессе планирования выделяют планируемые и непланируемые затраты.

Планируемые затраты – это производственные расходы, обусловленные хозяйственной деятельностью организации. Они предусматриваются сметой.

Непланируемые затраты представляют собой непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности. Они считаются прямыми потерями и поэтому в смету не включаются. К ним относятся, например, потери от недостач, простоев, брака и др. Обособленный учет этих затрат содействует осуществлению мер, направленных на их предупреждение.

4. В процессе нормирования все расходы рассматриваются с позиции затрат в пределах установленных стандартов, норм, смет и по отклонениям от них.

5. В процессе организации все затраты подразделяются по местам и сферам возникновения, функциям, деятельности и центрам затрат.

По местам возникновения – это группировка затрат по структурным подразделениям, т. е. по центрам возникновения (цех, смена, бригада, отдел, секция и т. п.). Эта группировка позволяет организовать внутренний хозрасчет и определить результат деятельности каждого структурного подразделения. Она напрямую зависит от организационной структуры хозяйствующего субъекта.

Выделение затрат по функциям деятельности позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности организации (снабженческо-заготовительные, коммерческо-сбытовые, организационно-управ-

ленческие) и только потом по объектам калькуляции. Такой учет способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о производственных затратах. Это позволяет менеджерам принимать обоснованные решения о виде, составе, цене, путях продажи продукции и способствует эффективности промышленно-коммерческой деятельности организации.

Затраты по центрам ответственности предполагают группировку затрат в разрезе материально ответственных лиц.

6. В процессе учета выделяют затраты по составу, экономическому содержанию, по отношению к объему выпущенной продукции, по способу включения затрат в себестоимости продукции, по роли в технологическом процессе формирования затрат, по времени возникновения и отнесения на себестоимость продукции.

По составу затраты делятся следующим образом:

· одноэлементные – это затраты, состоящие из одного элемента (например, материалы, заработная плата, амортизация и т. п.);

· комплексные – это затраты, состоящие из нескольких элементов (например, общехозяйственные расходы, общепроизводственные расходы и др.).

По экономическому содержанию выделяют следующие виды затрат:

· по экономическим элементам, т. е. по однородным видам затрат, которые на уровне организации нельзя разложить на составляющие части. На сегодняшний день – это материальные затраты, заработная плата, отчисления на социальные нужды и социальное обеспечение, амортизация основных средств и нематериальных активов, прочие производственные расходы. Такая группировка показывает, сколько произведено тех или иных видов затрат в целом по организации за определенный период времени независимо от места их возникновения и вида продукции;

· по статьям калькуляции такая группировка затрат позволяет определить назначение расходов и их роль в процессе производства, организовать контроль над ними, выявить качественные показатели деятельности как организации в целом, так и ее частей.

По отношению к объему выпущенной продукции выделяют следующие виды затрат:

· условно-переменные – это затраты, зависящие от объема выпущенной продукции (затраты по приобретению и хранению материалов; заработная плата при сдельной форме оплаты труда и начисления на нее, коммерческие расходы и др.);

· условно-постоянные – это затраты, независящие от объема выпущенной продукции (административно-управленческие расходы; заработная плата при повременной форме оплаты труда и начисления на нее, коммуникационные услуги; затраты на отопление, освещение, охрану, аренду помещений и т. п.);

· смешанные – это затраты, в состав которых входят как условно-переменные, так и условно-постоянные расходы (плата за телефон, заработная плата всех работников организации и начисления на нее и др.).

По способу включения затрат в себестоимость продукции выделяют:

· прямые затраты – это расходы, которые можно напрямую отнести на себестоимость единицы продукции (сырье и материалы, заработная плата основных производственных рабочих, начисления на нее и т. п.);

· косвенные затраты – это расходы, которые невозможно напрямую отнести на себестоимость единицы продукции. Они включаются в полные затраты по выпуску продукции косвенным путем – посредством распределения пропорционально выбранной для данного вида производства базы (транспортно-заготовительные расходы по приобретению сырья, материалов и комплектующих, общепроизводственные, общехозяйственные и коммерческие расходы).

Расходы по роли в технологическом процессе формирования затрат делятся на следующие виды:

· основные, или затраты на продукт – эторасходы, напрямую связанные с технологическим процессом, т. е. возникают в цехах;

· кнакладным, или затратам периода относятся общехозяйственные и общепроизводственные расходы.

По времени возникновения и отнесения на себестоимость продукции выделяют:

· текущие затраты;

· расходы будущих периодов.

7. В процессе контроля затраты делят на контролируемые (т. е. затраты, поддающиеся контролю) и неконтролируемые (не зависят от деятельности субъектов управления – это переоценки основных средств, изменение цен на топливо, энергетические ресурсы и т. п.).

8. В процессе регулирования все затраты делятся на полностью регулируемые, которые возникают прежде всего в сфере производства; частично регулируемые, которые имеют место в маркетинге и обслуживании клиентов; слабо регулируемые, возникающие во всех областях.

Деление затрат на регулируемые и нерегулируемые необходимо предусмотреть в отчетах об исполнении сметы по центрам ответственности. Это позволит выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за тратами подразделения организации.

9. В процессе стимулирования выделяют обязательные затраты, связанные с выполнением основных трудовых обязанностей; поощрительные затраты, направленные на достижение качественных показателей.

10. В процессе анализа затраты группируются по следующим признакам: факторным, прогнозным, плановым, сметным.

Себестоимость продукции – это выраженные в денежной форме затраты организации на ее производство и реализацию.

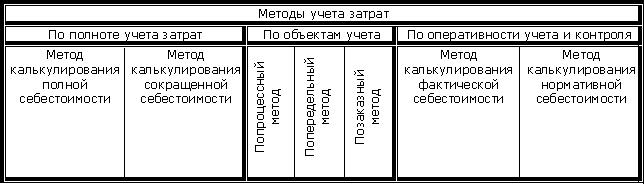

Классификация методов учета затрат

Согласно международным стандартам к запасам относят следующие виды активов:

· предназначенные для продажи в процессе деятельности организации;

· произведенные в процессе производства для продажи;

· используемые в форме сырья или материалов в производственном процессе или предоставлении услуг.

Запасы учитываются по следующим классификационным группам: товары, сырье, материалы, незавершенное производство, готовая продукция.

В соответствии с требованиями международных стандартов запасы должны оцениваться по наименьшей из величин себестоимости и возможной чистой цены продаж, под которой понимается предполагаемая продажная цена в обычных условиях сбыта, за вычетом прогнозируемых затрат на выполнение работ и на продажу.

Метод оценки товарного запаса зависит от применяемой схемы их учета. Возможно применение трех схем учета запасов с использованием стоимостных и натуральных измерителей:

1. Индивидуальная (попредметная), при которой осуществляется контроль за движением каждой отдельной единицы запаса.

2. Натурально-стоимостная, при которой осуществляется контроль за движением запасов по отдельным наименованиям в стоимостном и натуральном выражении.

3. Стоимостная, при которой контроль осуществляется в целом по всему объему запаса только в стоимостном выражении.

Индивидуальная организация бухгалтерского учета движения запаса позволяет получить наиболее точную их оценку, однако, данный метод является самым трудоемким.

Из двух других методов учета запасов наиболее часто используется один из следующих методов их оценки:

· по средней себестоимости;

· по себестоимости первых по времени закупок (ФИФО);

· по себестоимости последних по времени закупок (ЛИФО).

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки, т. е. ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. Оценка товарного запаса определяется как произведение количества оставшегося на последнюю отчетную дату запаса на стои-

мость последних поставок. Использование данного метода позволяет получить оценку запасов на конец отчетного периода, наиболее адекватную сложившейся ситуации на рынке данного запаса, так как данная оценка сформировалась по цене последних закупок.

Метод ЛИФО основан на противоположном допущении методу ФИФО, т. е. ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости последних (последовательно) по времени закупок. Оценка запаса определяется путем умножения остатка запаса в натуральном измерении на стоимость первых поставок с учетом остатка. Использование данного метода в условиях инфляции приводит к занижению оценки запасов на конец отчетного периода, так как оценка производится по фактической себестоимости ранних по времени закупок.

Оценка запасов методом средней себестоимости определяется как произведение количества запаса на конец отчетного периода на его среднюю цену. Средняя цена запаса определяется как частное от деления стоимости запаса, находящегося в собственности организации в отчетном периоде, на количество запаса, находящихся в собственности организации за тот же период.

Применение различных методов оценки запасов приводит и к различным финансовым показателям деятельности организации, поэтому выбор метода должен быть основан на тщательном анализе деятельности организации и зафиксирован в ее учетной политике.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1373; Нарушение авторских прав?; Мы поможем в написании вашей работы!