КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стоимость эксплуатации оборудования

|

|

|

|

Стоимость эксплуатации оборудования С м зависит от интенсивности его использования в течение года и смены. Ее определяют как произведение себестоимости эксплуатации оборудования в течение 1 ч С мч на число часов его работы на объекте Тф или при выполнении определенного вида работ, т.е.

С м = С мчТф

Себестоимость эксплуатации оборудования в течение 1ч - это затраты на эксплуатацию, исчисленные на 1 ч сменного рабочего времени. При всех технико-экономических расчетах ее рассчитывают в виде себестоимости использования оборудования в течение 1 ч. Поскольку этот показатель определяют не по фактическим затратам, а по планово-расчетным и нормативным, то он именуется планово-расчетной себестоимостью использования оборудования в течение 1 ч.

Планово-расчетная себестоимость включает прямые и косвенные затраты.

Прямые затраты состоят из различных видов расходов, которые для удобства анализа можно разделить на четыре группы.

Затраты первой группы C 1 слагаются из амортизационных отчислений на восстановление первоначальной стоимости оборудования и на его капитальный ремонт.

Затраты второй группы С2 состоят из расходов по доставке оборудования на объект, его перевозке внутри объекта, монтажу и демонтажу оборудования, строительству вспомогательных устройств и выполнению других подготовительных работ, необходимых для пуска в эксплуатацию и бесперебойной работы оборудования.

Затраты третьей группы С 3 включают в себя все эксплуатационные расходы, т.е. затраты на ТО и текущий ремонт, замену и ремонт оснастки, приспособлений и инструментов, энергоматериалы (топливо) и на смазочные материалы.

Затраты четвертой группы С 4 слагаются из расходов, связанных с оплатой труда, т. е. заработной платой машинистов.

Косвенные затраты состоят из расходов на содержание административно-технического персонала предприятий, руководящих работами по транспортированию оборудования, проведению ТО и текущих ремонтов оборудования; на снабжение ремонтных баз ремонтными материалами, запасными частями, сменной оснасткой, топливом, смазочными и обтирочными материалами; на охрану труда и технику безопасности, дополнительную заработную плату и отчисления на социальное страхование для рабочих, осуществляющих управление и уход за оборудованием во время его работы, перебазирования, ТО и текущего ремонта; на содержание ремонтных баз; на хранение оборудования; на обслуживание оборудования во внесменное время, а также из затрат, связанных с износом и ремонтом малоценного инвентаря, приспособлений и инструмента для ухода за оборудованием и с обслуживанием парка оборудования.

Косвенные затраты в значительной степени зависят от числа рабочих, обслуживающих парк оборудования, и от фонда заработной платы производственных рабочих. Удельный вес заработной платы в прямых затратах по различным типам оборудования значительно колеблется, что влияет на общий размер косвенных расходов. В связи с этим косвенные расходы определяют дифференцированным расчетом одной части этих расходов в процентах от заработной платы и другой части - в процентах от прочих прямых затрат.

Рекомендуется принимать для определения косвенных расходов 25 % общей заработной платы и 10 % прочих прямых расходов.

Таким образом, планово-расчетную себестоимость машино-часа оборудования в общем виде выражают формулой

С мч = 1,1 (С 1, + С 2 + С 3) + 1,25 С 4.

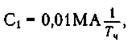

Расчет элементов затрат ведут по каждой из четырех групп. Затраты первой группы С 1 рассчитывают по формуле

где М - расчетная стоимость оборудования, руб.; А - амортизационные отчисления, %; Т ч - плановое число часов работы оборудования в году.

Расчетную стоимость оборудования М определяют добавлением к ее отпускной цене, взятой по прейскуранту, транспортных расходов по доставке оборудования от станции отправления завода-изготовителя до эксплуатирующего предприятия, а также складских и снабженческих расходов. Эти расходы обычно принимают в размере 7 % отпускной цены оборудования.

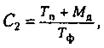

Затраты второй группы С 2 устанавливают по формуле

где Т п - стоимость транспортирования оборудования на данный объект с прежнего места работы, руб.; М д - стоимость одного монтажа и демонтажа, руб.; Т ф - число часов работы оборудования на данном объекте.

Затраты на переброску оборудования внутри объекта зависят от способа перемещения оборудования.

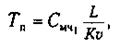

Если оборудование с одного объекта на другой перебрасывают своим ходом, то стоимость его перемещения Т п определяют по формуле

где С МЧ1 - полная стоимость использования перемещаемого оборудования в течение 1 ч, руб.; L - расстояние перевозки оборудования с одного объекта на другой, км; К - коэффициент использования рабочего времени бригады по перевозке оборудования в течение смены; v - средняя скорость перевозки оборудования, км/ч.

Если оборудование буксируют на прицепе, то стоимость его перемещения Т п вычисляют по формуле

где  - расходы первой, второй и третьей групп машино-часа перемещаемого оборудования, руб.; С мч2 - полная стоимость использования в течение 1 ч автомобиля, трактора или автомобиля с прицепом-тяжеловозом, необходимых для перевозки оборудования, руб.; β - коэффициент, учитывающий увеличение стоимости перевозки оборудования в связи с наличием порожнего пробега автомобиля или трактора.

- расходы первой, второй и третьей групп машино-часа перемещаемого оборудования, руб.; С мч2 - полная стоимость использования в течение 1 ч автомобиля, трактора или автомобиля с прицепом-тяжеловозом, необходимых для перевозки оборудования, руб.; β - коэффициент, учитывающий увеличение стоимости перевозки оборудования в связи с наличием порожнего пробега автомобиля или трактора.

В тех случаях, когда оборудование перевозят на прицепах-тяжеловозах, стоимость перевозок Т п находят по формуле

где  - расходы первой группы машино-часа перемещаемого оборудования, руб.; t - продолжительность погрузочно-разгрузочных операций, выполняемых при каждой переброске оборудования, ч; п - необходимое число рейсов для перевозки оборудования.

- расходы первой группы машино-часа перемещаемого оборудования, руб.; t - продолжительность погрузочно-разгрузочных операций, выполняемых при каждой переброске оборудования, ч; п - необходимое число рейсов для перевозки оборудования.

Если оборудование с одного объекта на другой перемещают железнодорожным транспортом, то стоимость транспортных расходов по каждой перевозимой единице оборудования Т п определяют сложением полной стоимости железнодорожных расходов Т ж со стоимостью перевозки местным транспортом Т м, т.е.

При расчете стоимости перевозки оборудования железнодорожным транспортом учитывают стоимость собственно перевозки, стоимость погрузки оборудования на платформу и выгрузки его с платформы, сумму дополнительных сборов, стоимость проезда бригады и заработную плату сопровождающих оборудование в дороге.

Стоимость перемещения оборудования от железнодорожной станции к месту работы местным транспортом определяют аналогично расчету затрат на перемещение оборудования с одного объекта на другой.

Затраты на монтажно-демонтажные работы, строительство вспомогательных устройств и выполнение других подготовительных работ, необходимых для пуска в эксплуатацию оборудования М д устанавливают по их калькуляционной стоимости.

Затраты третьей группы С3 определяют из выражения

С3 = Р + В + Э+С,

где Р - затраты на ТО и текущий ремонт, руб.; В - затраты на замену и ремонт оснастки, руб.; Э - затраты на энергоматериалы, руб.; С - затраты на смазочные материалы, руб.

Затраты на все виды периодических ТО и текущих ремонтов Р слагаются из затрат на заработную плату ремонтным рабочим с учетом премиальных Р р и стоимости ремонтных материалов и запасных частей Р м, т.е.

Р = Р р+ Р м.

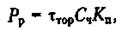

Затраты на заработную плату ремонтным рабочим устанавливают из выражения

где τ тор - удельная трудоемкость проведения ТО и текущих ремонтов, ч; С ч - часовая ставка средневзвешенного разряда ремонтных рабочих, руб.; К п - коэффициент, учитывающий премиальную надбавку (К п = 1,2).

Удельная трудоемкость τ тор представляет трудозатраты на ТО и текущий ремонт, приходящиеся на 1 ч работы оборудования. Ее рассчитывают по формуле

где t т; t ТО-3, t ТО-2, t ТО-1, t СТО, - соответственно трудоемкость текущего ремонта, ТО-3, ТО-2, ТО-1 и СТО, ч; n т; n ТО-3, n ТО-2, n ТО-1, n СТО - соответственно число плановых текущих ремонтов, ТО-3, ТО-2, ТО-1 и СТО в одном ремонтном цикле; Пк - периодичность проведения капитального ремонта, мото-ч.

Затраты на материалы и запасные части Р м определяют по формуле

Р м = Р р К рм,

где К рм - переходной коэффициент от заработной платы ремонтных рабочих к стоимости ремонтных материалов и запасных частей.

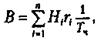

Затраты на замену и ремонт сменной оснастки, приспособлений и инструмента В подсчитывают по формуле

где Нi - норма расхода i -х видов сменной оснастки, приспособлений и инструментов в год в принятых единицах измерения; ri, - стоимость i -й единицы измерения сменной оснастки, приспособлений и инструментов, руб.; Т ч - плановое число часов работы оборудования в году.

Нормы расхода сменной оснастки, приспособлений и инструмента устанавливают, исходя из срока их службы.

Затраты на энергоматериалы (топливо) Э определяют из выражения

где W т - расход основного топлива на 1 ч работы машины, кг; С т - стоимость 1 кг основного топлива.

Расход основного топлива на 1 ч работы оборудования W т определяют по формуле

где N е - номинальная мощность двигателя, кВт; К дв - средний коэффициент использования двигателя по времени; К дм - средний коэффициент использования двигателя по мощности; q x - удельный расход топлива на 1 кВт номинальной мощности за 1 ч при холостой работе двигателя, кг/(кВт·ч); q н - удельный расход топлива на 1 кВт номинальной мощности двигателя за 1 ч при номинальной нагрузке, кг/(кВт·ч).

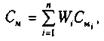

Затраты на смазочные материалы С м устанавливают по формуле

где Wi - расход i -гo вида смазочного материала на 1 ч работы машины, кг;  - стоимость 1 кг i -го вида смазочного материала, руб.

- стоимость 1 кг i -го вида смазочного материала, руб.

Норму расхода бензина, керосина и смазочных материалов определяют в процентах (по массе) от расхода основного топлива.

Указанные нормы различны для разных марок оборудования. Нормы расхода бензина, керосина и смазочных масел устанавливают по нормативам, которые приводятся в соответствующих нормативно-справочных материалах.

Затраты по четвертой группе Q подсчитывают сложением часовых расчетных ставок машинистов и операторов, работающих на оборудовании.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4125; Нарушение авторских прав?; Мы поможем в написании вашей работы!