КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ эффективности работы оборудования

|

|

|

|

Эффективное использование оборудования обеспечивается его высокой технической готовностью и хорошей организацией производства механизированных работ. При этом должны обеспечиваться требуемое качество, высокая производительность и экономичность работы оборудования на режимах, не вызывающих его перегрузки и повышенного износа, а также нормальные условия труда обслуживающего персонала.

Анализ эффективности использования оборудования охватывает вопросы, связанные с выявлением использования оборудования по времени и исполнения его годовых режимов работы, а также выработки и себестоимости эксплуатации оборудования.

Анализ использования оборудования по времени и исполнения его годовых режимов работы проводят на основании данных квартального или годового отчета по использованию оборудования, составляемого предприятием, а также нормативного или планового режимов работы оборудования. Различают анализ использования оборудования по его группам и по всему парку.

Анализ использования отдельных групп оборудования позволяет установить фактическую степень их использования за отчетный период. Для этого на основе данных отчета выявляют следующие показатели: среднесписочное количество единиц оборудования Nc, фактическое среднегодовое число дней работы Dф, фактическое среднесуточное рабочее время оборудования t ф (ч); фактический коэффициент сменности Ксмф, фактическое среднегодовое число часов работы оборудования Т фч, показатели выполнения годового режима работы К г (%) и использования оборудования по времени Кч (%), коэффициент использования календарного времени К к.

После определения показателей использования оборудования сопоставляют плановые и фактические данные и делают заключение об использовании оборудования по времени.

Анализ использования оборудования по времени в целом по всему парку позволяет получать обобщающие показатели и проводить сравнительную оценку использования всего парка оборудования. При анализе используют следующие нормативные и фактические средние арифметически взвешенные показатели: среднесписочное обезличенное количество единиц оборудования, число дней и часов работы одной обезличенной единицы оборудования в году и в сутки, а также показатели выполнения годового режима, использования по времени и использования календарного времени одной обезличенной единицы оборудования.

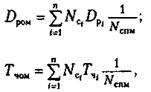

Плановое число дней D ром и часов Т чом работы в году одной усредненной обезличенной единицы оборудования определяют по формулам

где  - среднесписочное число единиц оборудования i -й группы;

- среднесписочное число единиц оборудования i -й группы;  - плановое число рабочих дней в году i -й группы оборудования; N спм - общее среднесписочное количество единиц оборудования в парке;

- плановое число рабочих дней в году i -й группы оборудования; N спм - общее среднесписочное количество единиц оборудования в парке;  - плановое число часов работы в году i -й группы оборудования.

- плановое число часов работы в году i -й группы оборудования.

Фактическое число дней и часов работы в году одной усредненной обезличенной единицы оборудования исчисляют по данным отчета.

После выявления усредненных показателей использования оборудования сопоставляют плановые и фактические показатели и делают заключение об использовании всего парка оборудования по времени.

Анализ выработки оборудования позволяет выявить выполнение плановых норм выработки, а также сравнить выработку оборудования предприятия со средней выработкой оборудования по нефтегазодобывающему обществу и сделать необходимые выводы.

Анализ себестоимости эксплуатации оборудования ведется на основании данных отчета о выполнении себестоимости эксплуатации оборудования по статьям прямых затрат. Недостаток такого анализа в том, что он не выявляет стоимость эксплуатации отдельных групп оборудования и каждой единицы оборудования в отдельности. Это может быть устранено организацией постатейного учета затрат по отдельным группам и каждой единице оборудования в отдельности, а также составлением отчетных калькуляций себестоимости их эксплуатации.

Предприятия, имеющие оборудование на балансе (владельцы оборудования) и получившие во временное пользование, должны обеспечить его эффективную работу в соответствии с назначением при оптимальных затратах труда, топлива, электроэнергии, запасных частей, рабочих жидкостей, смазочных и других материалов за счет прогрессивной организации труда, применения передовых технологий, безопасных способов транспортирования, качественного и своевременного технического обслуживания и ремонта, а также обеспечения сохранности.

Расчет эффективности оборудования для бурения скважин и нефтегазодобычи в условиях рыночной экономики проводят на основе себестоимости единицы продукции, которая учитывается для определения прибыли от выполненных работ.

Сметные расценки на эксплуатацию оборудования включают следующие статьи затрат, руб/маш.-ч:

С маш = А+Р+Б+3+Э+С+Г+П,

где А - амортизационные отчисления на полное восстановление; Р - затраты на выполнение всех видов ремонта, диагностирование и техническое обслуживание; Б - затраты на замену быстроизнашивающихся частей; 3 - зарплата рабочих, управляющих оборудованием (машинистов, водителей); Э - затраты на энергоносители; С - затраты на смазочные материалы; Г - затраты на рабочие и охлаждающие жидкости; П - затраты на перебазировку оборудования с одного объекта на другой, включая монтаж оборудования с выполнением пусконаладочных операций, демонтаж (в случае необходимости), транспортировку и погрузочно-разгрузочные операции.

Себестоимость единицы продукции определяется делением сметных расценок эксплуатации оборудования на производственную норму выработки, либо на часовую эксплуатационную производительность конкретного оборудования.

Для увеличения прибыли от эксплуатации оборудования себестоимость единицы продукции должна стремиться к минимуму, что обеспечивается повышением часовой эксплуатационной производительности или сокращением эксплуатационных затрат. Расчеты показывают, что в составе эксплуатационных затрат самую большую долю (40-60 %) составляют затраты на топливо. Далее по удельному весу в составе эксплуатационных затрат в зависимости от вида оборудования могут идти затраты на ремонт, диагностирование и техническое обслуживание, оплату труда операторов, машинистов и водителей или амортизационные отчисления.

Способы снижения затрат на ТО и ремонт в значительной мере определяются уровнем надежности оборудования и качеством сервисных работ. Оплата труда является социально значимым фактором, от которого зависят отчисления в фонды социального страхования и накладные расходы предприятия, поэтому эту статью нельзя рассматривать с точки зрения снижения эксплуатационных расходов. Амортизационные отчисления определяются нормативами.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4273; Нарушение авторских прав?; Мы поможем в написании вашей работы!