КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основи організації та управління фінансами підприємств

|

|

|

|

Фінансова діяльність суб’єктів підприємницької діяльності може бути організована за трьома методами [5].

1. Комерційний розрахунок – передбачає постійне порівняння (у грошовому вираженні) витрат і результатів комерційної діяльності. Метою його запровадження є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику.

Цей метод заснований на дії таких принципів [3]:

– саморегулювання (повна господарська та юридична відокремленість);

– самоокупність;

– самофінансування;

– прибутковість;

– фінансова відповідальність.

2. Неприбуткова діяльність – визначається через співвідношення власних витрат і доходів (наприклад, у творчих спілках, благодійних фондах, громадських організаціях, кредитних спілках тощо).

Неприбуткова діяльність ґрунтується на таких принципах [3]:

– господарська і юридична відособленість;

– самоокупність;

– фінансова відповідальність.

3. Кошторисне фінансування – утримання об’єкта за рахунок бюджетних коштів (наприклад, закладів соціально-культурного призначення, освіти, медицини, органів державного управління тощо).

Кошторисне фінансування здійснюється за такими принципами [3]:

– плановість;

– цільовий характер виділених коштів;

– виділення коштів залежно від фактичних показників діяльності установи;

– підзвітність.

Суб’єкти фінансових відносин несуть реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов’язань перед постачальниками, споживачами, державою, банками. За своїми зобов’язаннями підприємство відповідає власним майном і доходами. За невиконання зобов’язань підприємством до нього застосовується система фінансових санкцій

Повна самостійність підприємств не означає, однак, відсутності будь-яких правил їхньої поведінки. Ці правила розроблено та законодавче закріплено у відповідних нормативних актах.

Державне регулювання підприємницької діяльності в умовах ринку здійснюється через:

- податкову та фінансово-кредитну політику, включаючи встановлення ставок податків і процентів по державних кредитах; податкових пільг, цін і правил ціноутворення; цільових дотацій; валютного курсу, розмірів економічних санкцій; державне майно і систему резервів, ліцензії, концесії, лізинг, соціальні, екологічні та інші норми і нормативи;

- науково-технічні, економічні та соціальні державні та регіональні програми;

- договори на виконання робіт і поставок для державних потреб.

На організацію фінансів впливають організаційно-правові форми господарювання, сфера та характер діяльності підприємств. Це проявляється в процесі формування капіталу (статутного фонду), розподілу прибутку, утворення грошових фондів, внутрішньовідомчого розподілу засобів, у взаємовідносинах з бюджетом тощо.

Основними типами ділових підприємств є:

- індивідуальна фірма – фірма, якою володіє одна фізична особа, що самостійно веде справи у власних інтересах і відповідальна за неї особистим майном;

- партнерство – фірма, що належить двом або більше особам, які спільно володіють й управляють підприємством, одержують частину прибутку і несуть необмежену відповідальність за діяльність фірми;

- корпорація – фірма, що має статус юридичної особи і належить групі акціонерів, причому майно і власність цієї фірми відокремлені від майна і власності її співвласників (відповідальність кожного акціонера обмежена його внеском).

В Україні залежно від способу утворення (заснування) та формування статутного капіталу можуть діяти унітарні та корпоративні підприємства.

Унітарне підприємство створюється одним засновником, який виділяє необхідне для того майно, формує відповідно до закону статутний капітал, не поділений на частки (паї), затверджує статут, розподіляє доходи, безпосередньо або через керівника, який ним призначається, керує підприємством і формує його трудовий колектив на засадах трудового найму, вирішує питання реорганізації та ліквідації підприємства.

Корпоративне підприємство утворюється, як правило, двома або більше засновниками за їх спільним рішенням (договором), діє на основі об’єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, у тому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства.

Залежно від форм власності, передбачених законом, в Україні можуть діяти підприємства таких видів [7]:

- приватне підприємство, що діє на основі приватної власності громадян чи суб’єкта господарювання (юридичної особи);

- підприємство, що діє на основі колективної власності (підприємство колективної власності);

- комунальне підприємство, що діє на основі комунальної власності територіальної громади;

- державне підприємство, що діє на основі державної власності;

- підприємство, засноване на змішаній формі власності (на базі об’єднання майна різних форм власності).

До господарських товариств належать: акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні товариства, командитні товариства [7].

Акціонерним товариством є господарське товариство, яке має статутний капітал, поділений на визначену кількість акцій однакової номінальної вартості, і несе відповідальність за зобов’язаннями тільки майном товариства, а акціонери несуть ризик збитків, пов’язаних із діяльністю товариства, в межах вартості належних їм акцій. Акціонерні товариства поділяються на публічні акціонерні товариства (може здійснювати публічне та приватне розміщення акцій) та приватні акціонерні товариства (може здійснювати тільки приватне розміщення акцій) [8].Товариством з обмеженою відповідальністю є господарське товариство, що має статутний капітал, поділений на частки, розмір яких визначається установчими документами, і несе відповідальність за своїми зобов’язаннями тільки своїм майном. Учасники товариства, які повністю сплатили свої вклади, несуть ризик збитків, пов’язаних з діяльністю товариства, у межах своїх вкладів.

Товариством з додатковою відповідальністю є господарське товариство, статутний капітал якого поділений на частки визначених установчими документами розмірів і яке несе відповідальність за своїми зобов’язаннями власним майном, а в разі його недостатності учасники цього товариства несуть додаткову солідарну відповідальність у визначеному установчими документами однаково кратному розмірі до вкладу кожного з учасників.

Повним товариством є господарське товариство, всі учасники якого відповідно до укладеного між ними договору здійснюють підприємницьку діяльність від імені товариства і несуть додаткову солідарну відповідальність за зобов’язаннями товариства усім своїм майном.

Командитним товариством є господарське товариство, в якому один або декілька учасників здійснюють від імені товариства підприємницьку діяльність і несуть за його зобов’язаннями додаткову солідарну відповідальність усім своїм майном, на яке за законом може бути звернено стягнення (повні учасники), а інші учасники присутні в діяльності товариства лише своїми вкладами (вкладники).

В Україні підприємства залежно від кількості працюючих та обсягу валового доходу від реалізації продукції за рік можуть бути віднесені до малих підприємств, середніх або великих підприємств [7].

Малими (незалежно від форми власності) визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує п’ятдесяти осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує сімдесяти мільйонів гривень.

Великими підприємствами визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік перевищує двісті п’ятдесят осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за рік перевищує суму сто мільйонів гривень.

Усі інші підприємства визнаються середніми.

Особливості організації фінансів визначаються також характером виробництва, тобто технологічними особливостями виробництва, тривалістю виробничого циклу, залежністю виробництва від природних або кліматичних умов. Різна фондомісткість і матеріаломісткість деяких видів виробництва визначає структуру витрат на виробництво і реалізацію продукції, співвідношення основних фондів і оборотних коштів, а це, у свою чергу, визначає різні потреби у фінансових ресурсах. На підприємствах з тривалим виробничим циклом (суднобудування, літакобудування), а також з сезонним характером виробництва (сільське господарство) виникає потреба в додаткових фінансових ресурсах, що обумовлює залучення коштів у формі банківського кредиту.

Фінансова діяльність – це система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це та практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань [6]:

- фінансове забезпечення поточної виробничо-господарської діяльності;

- пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

- виконання фінансових зобов’язань перед суб’єктами господарювання, бюджетом, банками;

- мобілізація фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

- контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками [6]:

- фінансове прогнозування та планування;

- аналіз та контроль виробничо-господарської діяльності;

- оперативна, поточна фінансово-економічна робота.

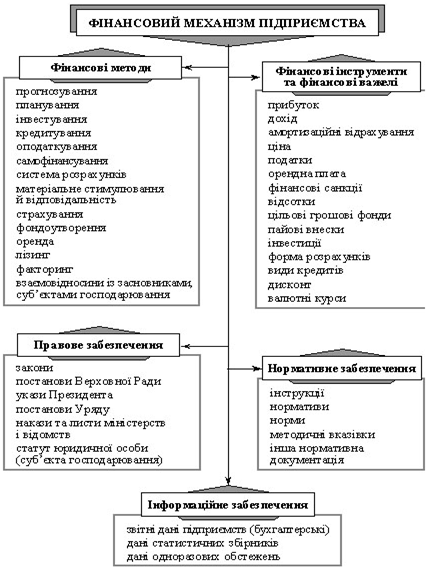

Фінансовий механізм підприємства це система управління фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності (рис. 1.12).

Рисунок 1.12 – Фінансовий механізм підприємства і його забезпечення [4]

До головних завдань фінансового менеджменту належать [6]:

- виявлення фінансових джерел розвитку виробництва;

- визначення ефективних напрямків інвестування фінансових ресурсів;

- раціоналізація операцій із цінними паперами;

- налагодження оптимальних стосунків із фінансово-кредитною системою, суб’єктами господарювання.

Дуже важливим у процесі управління фінансами підприємств є визначення такої потреби в оборотних коштах, яка забезпечувала б мінімально необхідні розміри виробничих запасів, незавершеного виробництва, залишків готової продукції для виконання виробничої програми. За браком власних оборотних коштів для поточного інвестування необхідно визначити потребу в позичкових коштах.

Брак оборотних коштів у окремих підприємств виникає саме через те, що надходження та використання грошей не збігаються в часі і здійснюються в різних обсягах. Унаслідок цього в одних підприємств на певний момент з’являються тимчасово вільні кошти, а в інших – виникає тимчасова потреба в них. Ця суперечність процесу відтворення вирішується комерційними банками через кредитування підприємств. За тимчасового дефіциту власних оборотних коштів підприємство звертається в банк з метою одержання кредитів.

Управління фінансами виключає також сферу фінансового забезпечення капітальних вкладень на технічне переобладнання, реконструкцію та розширення підприємств. У цьому разі фінансисти мусять точно визначити: власні джерела фінансування капітальних вкладень, передовсім амортизаційні відрахування та чистий прибуток; залучені кошти, які можуть надійти від емісії цінних паперів; можливості одержання довгострокових кредитів.

Безпосереднім завданням управління фінансами підприємств є забезпечення формування та правильного розподілу виручки від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового та чистого доходу. Кожне підприємство прагне забезпечити ліквідність оборотних активів для своєчасного погашення короткострокової кредиторської заборгованості. Тому своєчасне та повне надходження виручки від реалізації продукції постійно контролюється фінансовими менеджерами.

Управління фінансами підприємств включає також сферу формування, розподілу та використання прибутку, який залишається в розпорядженні підприємства. Розподіл прибутку є однією з форм реалізації економічних інтересів учасників процесу відтворення. Так, у результаті фінансово-господарської діяльності підприємств держава одержує свою частку у вигляді податків, підприємство – у вигляді чистого прибутку, а працівники – від розподілу і використання частини прибутку. Від регулювання розподілу чистого доходу залежить мотивація розвитку виробництва, можливість дальшого збільшення прибутку.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 438; Нарушение авторских прав?; Мы поможем в написании вашей работы!