КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формування фінансових результатів діяльності підприємств

|

|

|

|

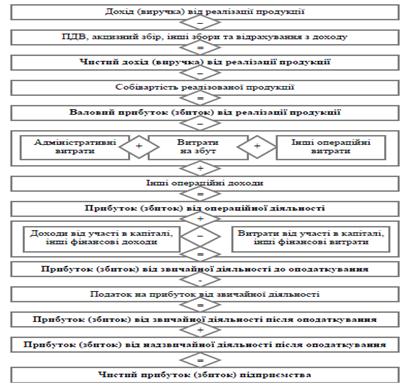

Фінансові результати – це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Перевищення валових доходів над валовими витратами становить прибуток, зворотне явище характеризує збиток [3].

Структурно-логічну схему формування чистого прибутку (збитку) підприємства представлено на рисунку 1.9.

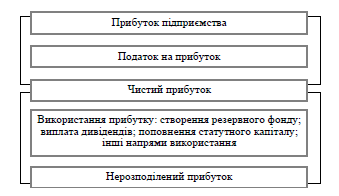

Отриманий підприємством прибуток може бути використаний на задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків через вилучення у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

Рисунок 1.9 – Структурно-логічна схема формування чистого прибутку (збитку) підприємства [2]

Отже, отриманий підприємством прибуток є об’єктом розподілу. У розподілі прибутку можна виділити два етапи [2] (рис. 1.10).

Перший етап – це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку.

Рисунок 1.10 – Структурно-логічна схема розподілу і використання прибутку підприємства [2]

Другий етап – це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

Прибуток, що залишається після податків і платежів (тобто чистий прибуток), надходить у повне розпорядження підприємства. Основні напрями використання прибутку – це виробничо-технічний розвиток підприємства, соціальний розвиток, матеріальне заохочення, включаючи виплату дивідендів в акціонерних товариствах, інші витрати.

Чистий прибуток підприємства спрямовується на формування резервного фонду, виплату дивідендів, поповнення статутного фонду, на інші цілі.

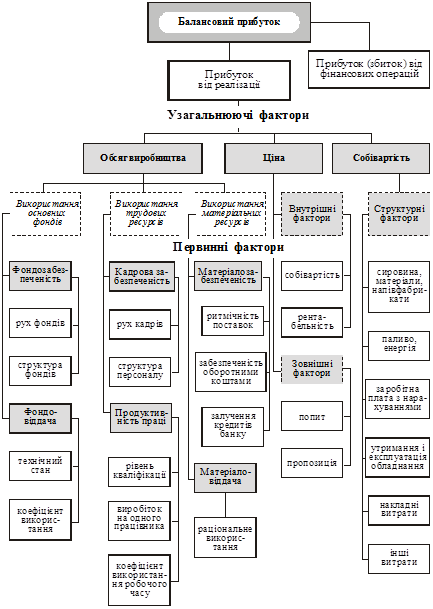

Оскільки одержаний прибуток (збиток) є інтегральним показником, то на нього мають вплив різні фактори [5] (рис. 1.11):

1. Макроекономічні (зовнішні):

- природні умови;

- державне регулювання цін, тарифів, відсотків, податкових ставок і

- пільг;

- ринкова кон’юнктура.

Рисунок 1.11 – Система факторів формування прибутку [3]

2. Мікроекономічні (внутрішні):

- обсяги виробництва;

- собівартість продукції;

- рівень ефективності використання виробничих ресурсів підприємства;

- якість продукції;

- рівень організації праці;

- ефективність використання фінансових ресурсів.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2711; Нарушение авторских прав?; Мы поможем в написании вашей работы!