КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витрати і доходи підприємств, їх класифікація

|

|

|

|

Витрати підприємства – фінансова категорія, що характеризує в грошовій та матеріальній формах оцінку господарської діяльності (підготовка, організація й здійснення процесів виробництва та реалізації продукції, товарів), фінансової й соціальної діяльності [3].

Витрати підприємства розглядаються за такими ознаками: напрямами і джерелами фінансування, характером списання.

За напрямками фінансування витрати можна поділити на:

- виробництво і реалізацію продукції;

- відтворення основних засобів;

- операційні заходи;

- соціальні цілі.

За джерелами фінансування витрати поділяються на:

- забезпечені власними фінансовими ресурсами;

- здійснені за рахунок залучених коштів.

За характером списання розрізняють витрати, що відшкодовуються за рахунок валових витрат (собівартості) чи прибутку. Із точки зору фінансової діяльності, до витрат належать усі реально понесені витрати. З позиції оподаткування витрати поділяються на ті, що належить до собівартості, і ті, що здійснюються за рахунок прибутку. Із цих позицій, до валових витрат відносять лише ті витрати підприємства, без яких процес виробництва й реалізації неможливий.

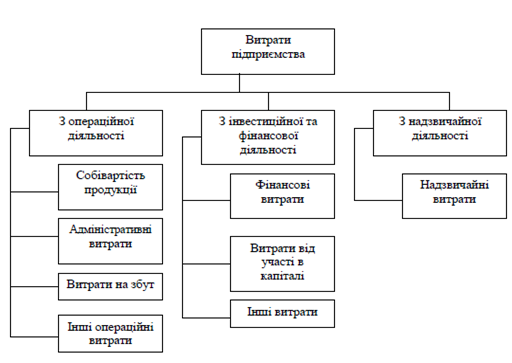

Крім того, витрати підприємства можна класифікувати за видами діяльності (рис. 1.7).

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції, яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

Дo адміністративних витрат відносяться загальногосподарські витрати, спрямовані на обслуговування та управління підприємством. Сюди, зокрема, відносяться витрати на проведення зборів акціонерів, представницькі витрати, витрати на службові відрядження, на зв’язок та ін.

Рисунок 1.7 – Структура витрат підприємства [4]

Витрати на збут включають витрати, пов’язані з реалізацією (збутом) продукції, такі як: витрати пакування, на ремонт тари, комісійні винагороди продавцям, витрати на рекламу, на утримання основних фондів, пов’язаних зі збутом продукції, витрати на транспортування та ін.

Інші операційні витрати – це витрати на дослідження та розробки, собівартість реалізованої іноземної валюти, втрати від знецінення запасів, нестачі і втрати від псування цінностей, виплата штрафів, пені, неустойок та ін.

Всі ці грошові витрати підприємства не однорідні за своїм економічним змістом і призначенням. Їх можна умовно розділити на три самостійні групи [4]:

1) витрати, безпосередньо пов’язані з отриманням прибутку;

2) витрати, які безпосередньо не пов’язані з отриманням прибутку;

3) примусові витрати.

Витрати, пов’язані з отриманням прибутку, включають затрати на обслуговування виробничого процесу на виконання робіт і послуг (матеріальні затрати, затрати на оплату праці, відрахування на соціальні потреби, амортизація основних фондів, інші затрати), затрати на реалізацію продукції (робіт, послуг), інвестиції.

Витрати, не пов’язані безпосередньо з отриманням прибутку, складаються із коштів, направлених на споживання власників підприємства, благодійні внески, відрахування в недержавні страхові і пенсійні фонди, соціальну сферу та ін.

До примусових витрат слід віднести податки і податкові платежі, відрахування в державні цільові фонди тощо.

Доходи – це загальна сума надходжень, отриманих від цих видів діяльності у грошовій, матеріальній і нематеріальній формах. Доходи формуються в результаті економічних взаємовідносин суб’єктів господарювання.

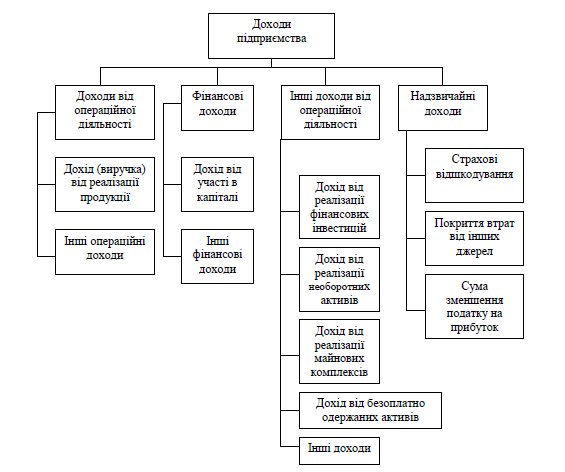

Доходи підприємства можна поділити на такі групи [4] (рис. 1.8):

- доходи від операційної діяльності;

- фінансові доходи;

- інші доходи від операційної діяльності;

- надзвичайні доходи.

Дохід (виручка) бід реалізації продукції (товарів, робіт, послуг) – це загальний дохід, виручка від реалізації продукції без врахування наданих знижок, повернення проданих товарів та непрямих податків.

Рисунок 1.8 – Формування доходів підприємства [4]

Інші операційні доходи включають інші доходи від операційної діяльності, крім доходу від реалізації продукції. До них відносяться:

- доходи від реалізації іноземної валюти;

- доходи від реалізації інших оборотних активів (крім фінансових інвестицій);

- доходи від оперативної оренди активів;

- доходи від операційної курсової різниці за операціями в іноземній валюті;

- суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів;

- доходи від списання кредиторської заборгованості;

- відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні);

- суми одержаних грантів та субсидій;

- інші доходи.

Дохід від участі в капіталі відображає доходи, одержані від інвестицій в асоційовані, дочірні або спільні підприємства. Вони включають збільшення частки інвестора в чистих активах об’єкту інвестування (внаслідок одержання асоційованим, дочірнім та спільним підприємством прибутків або зростання їх власного капіталу).

Інші фінансові доходи включають доходи, що виникають у ході проведення фінансової діяльності підприємства. До них відносяться:

- дивіденди одержані;

- відсотки одержані;

- інші доходи від фінансових операцій.

Надзвичайні доходи підприємства – це доходи, що одержуються в умовах надзвичайних подій (стихійного лиха, пожеж, техногенних аварій та ін.). Вони включають:

- страхові відшкодування (надходження від страхових організацій);

- покриття втрат від надзвичайних ситуацій з інших джерел;

- суму зменшення податку на прибуток від звичайної діяльності внаслідок таких втрат.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 9107; Нарушение авторских прав?; Мы поможем в написании вашей работы!