КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація страхування за видами і формами

|

|

|

|

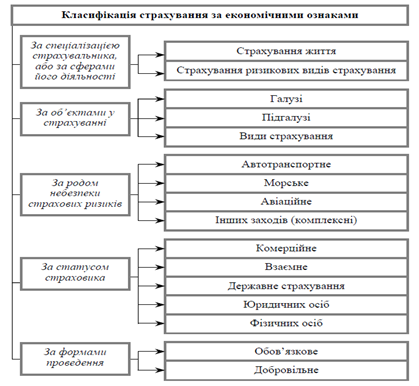

Найповнішою є класифікація страхування за економічними ознаками, яка передбачає декілька підходів залежно від цілей класифікації (рис. 3.5).

Рисунок 3.5 – Класифікація страхування за економічними ознаками[1]

Згідно ЗУ «Про страхування», предметом договору страхування можуть бути майнові інтереси, що не суперечать закону і пов’язані [6] (рис. 3.6):

1) з життям, здоров’ям, працездатністю та пенсійним забезпеченням (особисте страхування);

2) з володінням, користуванням і розпорядженням майном (майнове страхування);

3) з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

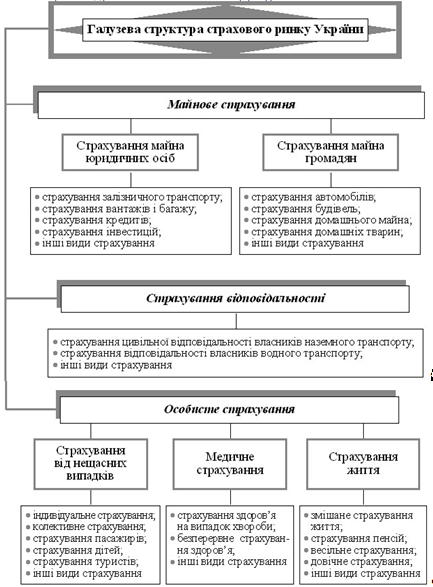

Рисунок 365 – Галузева структура страхового ринку України [1]

Конкретними об’єктами (предметами) особистого страхування є життя і здоров’я людини, а також деякі події в її житті – повноліття, вступ у шлюб, народження дитини і т.д., страховими ризиками – смерть людини (так звана натуральна і від нещасного випадку), дожиття застрахованої особи до закінчення дії договору страхування або віку, визначеного договором, захворювання людини і надання їй медичних послуг, встановлення інвалідності, лікування наслідків травми та ряд інших.

До галузі особистого страхування відносяться три підгалузі:

1) страхування від нещасних випадків;

2) медичне страхування;

3) страхування життя.

Перші дві підгалузі відносяться до загального (ризикового) страхування, а третя – до окремої підгалузі (розділу) з такою ж назвою.

Під нещасним випадком розуміється короткотривала, непередбачувана, раптова подія, наслідками котрої стало ушкодження тіла застрахованого (травма), різке погіршення і втрата працездатності стану здоров’я (інвалідність) або смерть.

Загальним об’єктом медичного страхування є майнові інтереси громадян, пов’язані з їх здоров’ям і працездатністю. Предметом медичного страхування є життя і здоров’я застрахованої особи, а його метою – відшкодування витрат застрахованого на відновлення здоров’я (лікування). Тому найбільш типовим страховим ризиком є захворювання застрахованого, а страховим випадком (подією) є звернення застрахованого в медичну установу і надання йому лікувальних послуг. На відміну від страхування від нещасних випадків ризик смерті як самостійний чи окремий ризик тут не передбачається.

Добровільне медичне страхування може здійснюватися у трьох різновидностях:

1) безперервне страхування здоров’я;

2) страхування здоров’я на випадок хвороби;

3) страхування медичних витрат (так званий «медичний асистанс»).

При безперервному страхуванні здоров’я страхувальниками можуть бути як фізичні, так і юридичні особи.

Страхування здоров’я на випадок хвороби має певні відмінності від безперервного страхування здоров’я. Основним ризиком є захворювання на хворобу, передбачену програмою медичних послуг, додатковими – встановлення інвалідності або смерть застрахованої особи внаслідок хвороби, передбаченої для лікування договором страхування. Особливістю цього виду страхування, котре впливає і на його організаційну схему, є виплата страхових сум не медичним установам, а безпосередньо застрахованим особам.

Страхування медичних витрат, більше відоме під назвою «медичний асистанс», в першу чергу призначається для оплати невідкладної медичної допомоги та ряду додаткових послуг під час перебування громадян України за її межами.

Страхування життя – це вид особистого страхування, який передбачає обов’язок страховика здійснити страхову виплату згідно з договором страхування у разі смерті застрахованої особи, а також, якщо це передбачено договором страхування, у разі дожиття застрахованої особи до закінчення строку дії договору страхування та (або) досягнення застрахованою особою визначеного договором віку.

Умови договору страхування життя можуть також передбачати обов’язок страховика здійснити страхову виплату у разі нещасного випадку, що стався із застрахованою особою, та (або) хвороби застрахованої особи. У разі, якщо при настанні страхового випадку передбачено регулярні послідовні довічні страхові виплати (страхування довічної пенсії), обов’язковим є передбачення у договорі страхування ризику смерті застрахованої особи протягом періоду між початком дії договору страхування та першою страховою виплатою з числа довічних страхових виплат. В інших випадках передбачення ризику смерті застрахованої особи є обов’язковим протягом всього строку дії договору страхування життя. Види обов’язкового страхування

При страхуванні життя на випадок смерті передбачається лише ризик «смерть застрахованої особи». Страхову суму отримуватиме не застрахований, а призначена ним особа, так званий «вигодонабувач».

При страхуванні на дожиття теж передбачається лише один ризик – «дожиття застрахованої особи до закінчення дії договору страхування або до віку, визначеного договором страхування».

Як зазначалося, на відміну від ризикового страхування, при страхуванні життя замість терміну «страхове відшкодування» застосовується термін «страхова сума». Під нею розуміється грошова сума, в межах якої страховик згідно з умовами договору повинен здійснити виплату при настанні страхового випадку.

Страхові виплати за договором страхування життя здійснюються в розмірі страхової суми (її частини) та/або у вигляді регулярних, послідовних виплат обумовлених у договорі страхування сум (ануїтету).

З першим видом виплат пов’язані універсальні продукти, в котрих нагромадження страхових сум за ризиком «дожиття» поєднане з частковими виплатами страхової суми на підставі страхових подій «народження дітей», «одруження дітей», «смерть рідних», «смерть партнера по шлюбу» та деяких інших. Серед видів страхування, побудованих на механізмі страхування рент (ануїтетів), найбільшого поширення набрали продукти, призначені для отримання освіти, купівлі нерухомості (житла) і виплати додаткової пенсії.

Майнове страхування відноситься до загального (ризикового) страхування.

Важливе значення мають страхова сума і страхова оцінка. Страхова сума за кожним застрахованим об’єктом має відповідати його дійсній вартості. Це надзвичайно важливо, оскільки якщо сума заміщення буде недостатня, то страхувальник не буде зацікавлений у страхуванні, а якщо вона буде занадто висока, то така ситуація не буде вигідна для страхової компанії, так як за таких умов страхувальник буде зацікавлений у настанні страхового випадку. Дійсна (страхова) вартість майна визначається по-різному залежно від виду майна.

Об’єктами майнового страхування є майнові інтереси, пов’язані з володінням, користуванням і розпорядженням майном. Предметами майнового страхування є нерухоме і рухоме майно – будівлі, споруди, сировина, матеріали, незавершене виробництво, готова продукція, транспортні засоби, вантаж і багаж, домашнє майно, врожай, а також видані кредити, грошові суми за відвантажену продукцію.

Найбільш поширеними страховими ризиками є знищення, пошкодження або втрата майна внаслідок вогневих ризиків та ризиків стихійних явищ, технічних аварій і катастроф та дій третіх осіб. При страхуванні фінансово-кредитних ризиків основними ризиками є непогашення кредиту або нездійснення грошових розрахунків (неоплата продукції чи послуг).

Договори страхування майна укладаються на термін від кількох днів до одного року. Укладенню договору передує огляд майна, його оцінка і визначення ризиковості, а також узгодження страхової суми і страхового тарифу. Страхові тарифи переважно встановлюються у відсотках або проміле до страхової суми. На практиці для визначення страхового платежу застосовується ряд підвищувальних і знижувальних коефіцієнтів.

Збитки визначаються за кожним знищеним або пошкодженим об’єктом, при складних об’єктах – за кожним елементом об’єкта (будівля, споруда, обладнання і т.д.). Загальний збиток за договором визначається як сума збитків за об’єктами або елементами.

Страхування майна юридичних осіб здійснюється, в першу чергу, від вогневих ризиків та ризиків стихійних явищ. Страхувальником виступає власник або користувач (орендар) майна. Загальним ризиком є знищення, пошкодження або втрата майна, а конкретними ризиками є:

- вогневі ризики і ризики стихійних явищ (пожежа від удару блискавки, буря, злива, ураган, сель, землетрус та ін.);

- технічні аварії та катастрофи (пожежа внаслідок аварії електрообладнання, вибух, неправильна експлуатація техніки і обладнання, аварії систем водо- тепло- і енергопостачання);

- протиправні (навмисні) дії третіх осіб (крадіжка зі зламом, грабіж, навмисне знищення або пошкодження, підпал).

Тривалість дії договорів страхування – від одного місяця до одного року.

Після настання страхового випадку страхувальник повинен в найкоротший термін повідомити страховика. Страховик бере участь у встановленні причин випадку і у визначенні збитків. Після цих робіт він складає акт про страховий випадок, на підставі котрого виплачується страхове відшкодування. Якщо страховик відмовляє у і виплаті страхового відшкодування, то він подає страхувальнику мотивовану причину відмови у письмовому вигляді.

Конкретними об’єктами страхування майна фізичних осіб виступають будинки (житлові, дачні), господарські і допоміжні споруди (ферми, навіси, теплиці, гаражі, альтанки, огорожі, домашнє майно (оздоблення квартир, меблі, одяг, постіль, побутова техніка.

При укладенні договорів страхування майно фізичних осіб розбивається на кілька груп залежно від його характеру і вартості, терміну служби і рівня ризиковості. Кожна з цих груп страхується окремо. Страхування нерухомого майна і транспортних засобів відбувається відповідно до тих же ризиків і в тому ж порядку, що і належних юридичним особам. При страхуванні транспортних засобів фізичних осіб страхові компанії переважно застосовують дещо вищі тарифи, ніж при страхуванні юридичних осіб, бо імовірність збитку за одиничним договором завжди вища, ніж за груповим при страхуванні, наприклад, автомашин транспортного підприємства.

Одним із видів майнового страхування виступає страхування наземного транспорту. До наземного транспорту відноситься автомобільний, залізнодорожний і трубопровідний. Найбільш поширеним видом страхування на ньому є добровільне страхування автомашин (автокаско).

Страхування вантажів належить до найдавніших видів страхування. Воно розпочалося в середні віки на морському транспорті, де вантаж отримав загальну назву «карго», і тому термін «карго-страхування» означає «страхування вантажу».

В наші дні вантажі перевозяться водним (морським і річковим), наземним (автомобільним, залізнодорожним і трубопровідним) та повітряним транспортом. При кожному з цих видів транспортування вантажів можливе їх страхування. Найбільшого поширення воно набрало на водному, автомобільному і авіаційному транспорті.

У разі страхування відповідальності об’єктом є зобов’язання застрахованої особи виплатити відшкодування за завдані збитки третім особам. Найпоширеніший вид його – страхування громадянської відповідальності водіїв автотранспортних засобів. Крім того, об’єктом страхування може бути професійна відповідальність для осіб окремих професій, які своїми діями чи неналежним виконанням своїх обов’язків можуть спричинити збитки своїм клієнтам. –

Страхування може здійснюватися у добровільній або обов’язковій формі.

Добровільне страхування – це страхування, яке здійснюється на основі договору між страхувальником і страховиком. Конкретні умови страхування визначаються при укладенні договору страхування відповідно до законодавства.

Види добровільного страхування, на які видається ліцензія, визначаються згідно з прийнятими страховиком правилами (умовами) страхування, зареєстрованими Уповноваженим органом (табл. 3.7).

Для здійснення обов’язкового страхування Кабінет Міністрів України встановлює порядок та правила його проведення, форми типового договору, особливі умови ліцензування обов’язкового страхування, розміри страхових сум та максимальні розміри страхових тарифів або методику актуарних розрахунків.

Таблиця 3.7 – Види добровільного і обов’язкового страхування

| Добровільне страхування (ст. 6 ЗУ «Про страхування») | Обов’язкове страхування (ст. 7 ЗУ «Про страхування») |

| 1) страхування життя; 2) страхування від нещасних випадків; 3) медичне страхування (безперервне страхування здоров’я); 4) страхування здоров’я на випадок хвороби; 5) страхування залізничного транспорту; 6) страхування наземного транспорту (крім залізничного); 7) страхування повітряного транспорту; 8) страхування водного транспорту (морського внутрішнього та інших видів водного транспорту); 9) страхування вантажів та багажу (вантажобагажу); 10) страхування від вогневих ризиків та ризиків стихійних явищ; 11) страхування майна (іншого, ніж передбачено пунктами 5-9 цієї статті); 12) страхування цивільної відповідальності власників наземного транспорту (включаючи відповідальність перевізника); 13) страхування відповідальності власників повітряного транспорту (включаючи відповідальність перевізника); 14) страхування відповідальності власників водного транспорту (включаючи відповідальність перевізника); 15) страхування іншої відповідальності перед третіми особами; 16) страхування кредитів (у тому числі відповідальності позичальника за непогашення кредиту); 17) страхування інвестицій; 18) страхування фінансових ризиків; 19) страхування судових витрат; 20) страхування виданих гарантій (порук) та прийнятих гарантій; 21) страхування медичних витрат; 22) страхування сільськогосподарської продукції; 23) інші види добровільного страхування. | 1. медичне страхування; 2. особисте страхування медичних і фармацевтичних працівників (крім тих, які працюють в установах і організаціях, що фінансуються з Державного бюджету України) на випадок інфікування вірусом імунодефіциту людини при виконанні ними службових обов’язків; 3. особисте страхування працівників відомчої (крім тих, які працюють в установах і організаціях, що фінансуються з Державного бюджету України) та сільської пожежної охорони і членів добровільних пожежних дружин (команд); 4. страхування спортсменів вищих категорій; 5. страхування життя і здоров’я спеціалістів ветеринарної медицини; 6. особисте страхування від нещасних випадків на транспорті; 7. авіаційне страхування цивільної авіації; 8. страхування відповідальності морського перевізника та виконавця робіт, пов’язаних із обслуговуванням морського транспорту, щодо відшкодування збитків, завданих пасажирам, багажу, пошті, вантажу, іншим користувачам морського транспорту та третім особам; 9. страхування цивільно-правової відповідальності власників наземних транспортних засобів; 10. страхування засобів водного транспорту; 11. страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту; 12. страхування працівників (крім тих, які працюють в установах і організаціях, що фінансуються з Державного бюджету України), які беруть участь у наданні психіатричної допомоги, в тому числі здійснюють догляд за особами, які страждають на психічні розлади; 13. страхування цивільної відповідальності суб’єктів господарювання за шкоду, яку може бути заподіяно пожежами та аваріями на об’єктах підвищеної небезпеки, включаючи пожежовибухонебезпечні об’єкти та об’єкти, господарська діяльність на яких може призвести до аварій екологічного та санітарно-епідеміологічного характеру; 14. страхування цивільної відповідальності інвестора, в тому числі за шкоду, заподіяну довкіллю, здоров’ю людей, за угодою про розподіл продукції, якщо інше не передбачено такою угодою; 15. страхування майнових ризиків за угодою про розподіл продукції у випадках; 16. страхування фінансової відповідальності, життя і здоров’я тимчасового адміністратора, ліквідатора фінансової установи та працівників Міністерства фінансів України, які визначені ним для вирішення питань щодо участі держави у капіталізації банку; 17. страхування майнових ризиків при промисловій розробці родовищ нафти і газу у випадках, передбачених Законом України «Про нафту і газ»; 18. страхування медичних та інших працівників державних і комунальних закладів охорони здоров’я та державних наукових установ (крім тих, які працюють в установах і організаціях, що фінансуються з Державного бюджету України) на випадок захворювання на інфекційні хвороби, пов’язаного з виконанням ними професійних обов’язків в умовах підвищеного ризику зараження збудниками інфекційних хвороб; 19. страхування відповідальності експортера та особи, яка відповідає за утилізацію (видалення) небезпечних відходів, щодо відшкодування шкоди, яку може бути заподіяно здоров’ю людини, власності та навколишньому природному середовищу під час транскордонного перевезення та утилізації (видалення) небезпечних відходів; 20. страхування об’єктів космічної діяльності (наземна інфраструктура), перелік яких затверджується Кабінетом Міністрів України за поданням Національного космічного агентства України; 21. страхування цивільної відповідальності суб’єктів космічної діяльності; 22. страхування об’єктів космічної діяльності (космічна інфраструктура), які є власністю України, щодо ризиків, пов’язаних з підготовкою до запуску космічної техніки на космодромі, запуском та експлуатацією її у космічному просторі; 23. страхування відповідальності щодо ризиків, пов’язаних з підготовкою до запуску космічної техніки на космодромі, запуском та експлуатацією її у космічному просторі; 24. страхування відповідальності суб’єктів перевезення небезпечних вантажів на випадок настання негативних наслідків при перевезенні небезпечних вантажів; 25. страхування професійної відповідальності осіб, діяльність яких може заподіяти шкоду третім особам, за переліком, встановленим Кабінетом Міністрів України; 26. страхування відповідальності власників собак (за переліком порід, визначених Кабінетом Міністрів України) щодо шкоди, яка може бути заподіяна третім особам; 27. страхування цивільної відповідальності громадян України, що мають у власності чи іншому законному володінні зброю, за шкоду, яка може бути заподіяна третій особі або її майну внаслідок володіння, зберігання чи використання цієї зброї; 28. страхування тварин (крім тих, що використовуються у цілях сільськогосподарського виробництва) на випадок загибелі, знищення, вимушеного забою, від хвороб, стихійних лих та нещасних випадків у випадках та згідно з переліком тварин, встановленими Кабінетом Міністрів України; 29. страхування відповідальності суб’єктів туристичної діяльності за шкоду, заподіяну життю чи здоров’ю туриста або його майну; 30. страхування відповідальності морського судновласника; 31. страхування ліній електропередач та перетворюючого обладнання передавачів електроенергії від пошкодження внаслідок впливу стихійних лих або техногенних катастроф та від протиправних дій третіх осіб; 32. страхування відповідальності виробників (постачальників) продукції тваринного походження, ветеринарних препаратів, субстанцій за шкоду, заподіяну третім особам; 33. страхування предмета іпотеки від ризиків випадкового знищення, випадкового пошкодження або псування. 34. страхування цивільної відповідальності суб’єктів господарювання за шкоду, яку може бути заподіяно довкіллю або здоров’ю людей під час зберігання та застосування пестицидів і агрохімікатів; 35. страхування цивільної відповідальності суб’єкта господарювання за шкоду, яку може бути заподіяно третім особам унаслідок проведення вибухових робіт; 36. страхування майнових ризиків користувача надр під час дослідно-промислового і промислового видобування та використання газу (метану) вугільних родовищ; 37. страхування життя і здоров’я волонтерів на період надання волонтерської допомоги; 38. страхування цивільно-правової відповідальності приватного нотаріуса. |

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2296; Нарушение авторских прав?; Мы поможем в написании вашей работы!