КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Страховий ринок та його структура

|

|

|

|

Страховий ринок – це частина фінансового ринку, де об’єктом купівлі-продажу виступає страхова послуга, формується попит і пропозиція на неї.

Страховий ринок – це система грошових відносин з приводу формування та використання страхових фондів для забезпечення страхового захисту через створення системи страхових організацій.

Обов’язковим умовами функціонування страхового ринку є наявність:

1) об’єктів страхування, що мають споживчу вартість;

2) потреби у страхових продуктах, послугах;

3) суб’єктів страхових відносин – страхувальників, страховиків та інших суб’єктів, що здатні задовольнити зазначені потреби або їх споживати;

4) можливість прийняття рішення про участь у страховій угоді.

Специфічні риси страхових послуг:

- невидимість, абстрактність послуги;

- нематеріальний характер;

- проявляє свою споживчу вартість лише після її придбання. Оплата страхової послуги передує її наданню;

- вимога широкого територіально-географічного поширення продажу та споживання;

- надання страхової послуги супроводжується взаємним обміном зобов’язань сторін;

- початкова невизначеність наданої послуги у вартісній оцінці, а також у часі.

Фактори, що впливають на якість страхової послуги:

- ціна страхової послуги

- платоспроможність страховика

- додаткові послуги, які надає страхова компанія (їх функції наступні: залучення клієнта в умовах ринку з високим ступенем стандартизації страхових послуг; мінімізація ризику для страхувальника)

Вимоги до страхової послуги:

- страхова послуга повинна мати суспільну користь, яка формує інтерес до неї у страхувальників;

- повинна мати ефективні канали продажів;

- повинна відповідати оптимізованій системі управління ризиком страхувальника.

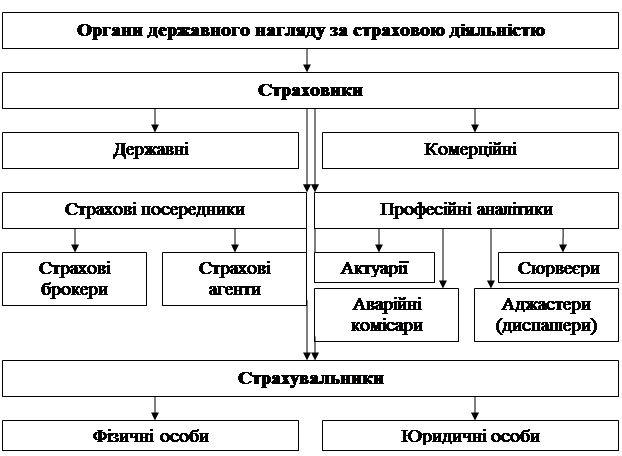

Учасники страхового ринку представлені на рисунку 3.8.

Рисунок 3.8 – Структура страхового ринку

Страховики – продавці страхових послуг.

Страхові компанії класифікуються за такими ознаками:

- за організаційно-правовою формою господарювання (в Україні –акціонерні, повні, командитні товариства або товариства з додатковою відповідальністю) [6];

- за формою власності (колективні, державні);

- за характером операцій (спеціалізовані, універсальні, перестрахувальні);

- за територіальним критерієм (місцеві, регіональні, національні).

Учасників страховика повинно бути не менше трьох.

Забороняється здійснювати страхову діяльність на території України страховиками-нерезидентами, крім таких видів страхової діяльності [6]:

1) страхування та страхове посередництво (таке як брокерські та агентські операції) виключно із страхування ризиків, пов’язаних з морськими перевезеннями, комерційною авіацією, запуском космічних ракет і фрахтом (включаючи супутники), у разі, якщо об’єктом страхування є майнові інтереси, пов’язані з товарами, які транспортуються, та/або транспортним засобом, яким вони транспортуються, та/або будь-яка відповідальність, що виникає у зв’язку з таким транспортуванням товарів;

2) перестрахування;

3) допоміжні послуги із страхування, такі як консультаційні послуги, оцінка актуарного ризику та задоволення претензій.

Мінімальний розмір статутного капіталу страховика, який займається видами страхування іншими, ніж страхування життя, встановлюється в сумі, еквівалентній 1 млн. євро, а страховика, який займається страхуванням життя, – 1,5 млн. євро за валютним обмінним курсом валюти України.

При створенні страховика або збільшенні зареєстрованого статутного капіталу статутний капітал повинен бути сплачений виключно в грошовій формі. Дозволяється формування статутного капіталу страховика цінними паперами, що випускаються державою, за їх номінальною вартістю в порядку, визначеному спеціальним уповноваженим центральним органом виконавчої влади у справах нагляду за страховою діяльністю, але не більше 25 відсотків загального розміру статутного капіталу.

Забороняється використовувати для формування статутного капіталу векселі, кошти страхових резервів, а також кошти, одержані в кредит, позику та під заставу, і вносити нематеріальні активи.

Страхувальники – юридичні особи та дієздатні фізичні особи, які уклали із страховиками договори страхування.

Страхові посередники (прямі):

1) страхові (перестрахові) брокери – юридичні особи або фізичні особи, які зареєстровані як суб’єкти підприємницької діяльності та здійснюють за винагороду посередницьку діяльність у страхуванні (перестрахуванні) від свого імені на підставі брокерської угоди зі страхувальником;

2) страхові агенти – фізичні особи або юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності, а саме: укладають договори страхування, одержують страхові платежі, виконують роботи, пов’язані із здійсненням страхових виплат та страхових відшкодувань.

Посередницька діяльність страхових брокерів у страхуванні та перестрахуванні може включати консультування, експертно-інформаційні послуги, роботу, пов’язану з підготовкою, укладанням та виконанням (супроводом) договорів страхування (перестрахування), в тому числі щодо врегулювання збитків у частині одержання та перерахування страхових платежів, страхових виплат та страхових відшкодувань за угодою відповідно із страхувальником або перестрахувальником, інші посередницькі послуги у страхуванні.

Страхові брокери-фізичні особи не мають права отримувати та перераховувати страхові платежі, страхові виплати та виплати страхового відшкодування.

Страхові агенти є представниками страховика і діють в його інтересах за винагороду на підставі договору доручення із страховиком.

Професійні аналітики страхових ризиків (непрямі страхові посередники):

1) актуарії – спеціалісти, які за допомогою методів математичної статистики обчислює страхові тарифи, і на яких покладено відповідальність слідкувати за тим, щоб сума страхових виплат не перевищувала страхові фонди на момент, коли компанії доведеться виконувати свої зобов’язання;

2) сюрвеєри – експерт, інспектор, агент страховика, який оглядає судна, вантажі та інше майно, що приймається на страхування, а також робить висновок щодо його стану, розміру пошкодження в разі аварії;

3) аварійні комісари – особа, яка на прохання страховика з’ясовує причини настання страхового випадку та розмір збитків;

4) аджастери (диспашери) – фахівець у галузі морського права, який здійснює розрахунки з розподілу витрат за загальною аварією між учасниками морського перевезення.

Також суб’єктами страхового ринку виступають перестраховики.

Перестрахувальна операція застосовується тоді, коли:

- страховик бере на себе страхові зобов’язання в обсягах, що можуть перевищувати можливості їх виконання за рахунок власних активів;

- страхова сума за окремими об’єктом і видом страхування перевищує 10 відсотків сплаченого статутного фонду і сформованих вільних резервів та страхових резервів на останню звітну дату.

Організаційний механізм перестрахувальної операції відрізняється певними особливостями.

1. Договір страхування усього об’єкта укладає один страховик. Його називають першим страховиком або цедентом, котрий передає надлишкову відповідальність іншим страховикам, котрих називають перестраховиками або цесіонаріями.

2. Страховик залишається відповідальним перед страхувальником і останній може не знати, перестрахований його договір чи ні.

3. Разом з відповідальністю страховик передає і частину страхової премії як плату за прийняття ризику.

4. При страховому випадку страхове відшкодування повністю сплачує страховик, а перестраховики повертають йому свої частки, хоч іноді передбачається пряме перерахування коштів від них до страхувальника.

5. Ризик, прийнятий перестраховиком, може бути переданий в повторне перестрахування. Такий процес називається ретроцесією.

Держава, як учасник страхового ринку, створює правові основи страхової діяльності та здійснює контроль за дотриманням чинного законодавства.

Страховики можуть утворювати спілки, асоціації та інші об’єднання для координації своєї діяльності, захисту інтересів своїх членів та здійснення спільних програм, якщо їх утворення не суперечить законодавству України. Ці об’єднання не можуть займатися страховою діяльністю. В Україні створені Моторне (транспортне), Морське, Авіаційне страхові бюро, Ліга страхових організацій України та асоціації страховиків, що забезпечує розвиток відкритого страхового ринку України та координацію дій страховиків на ринку страхових послуг.

Функціонування страхового ринку пов’язане з такими показниками:

- страхове поле – наявність потенційних страхувальників певного виду страхування;

- страховий портфель – сукупність укладених компанією угод як з окремого виду страхування, так і з усіх видів.

- кількістю страхових продуктів (видів страхування);

- обсягом збору страхових платежів і їх питомою вагою у ВВП;

- обсягом виплат страхового відшкодування і їх питомою вагою в обсязі зібраних страхових платежів;

- середнім розміром статутного фонду на одну страхову компанію;

- структурою страхових платежів;

- величиною прибутку страхових компаній та їх рентабельністю;

- місткістю страхового сегмента ринку (сумарний обсяг відповідальності усіх страхових компаній);

- місткістю перестрахувального сегмента ринку (розміром сумарного обсягу відповідальності, котрий можна перестрахувати на ринку в розрахунку на один договір перестрахування і на загальну кількість договорів);

- концентрацією ринку (кількість компаній, котрі утримують найбільші частки ринку).

На розвиток страхового ринку впливають такі основні фактори:

- рівень розвитку економіки та стабільність національної валюти;

- рівень матеріального добробуту населення;

- рівень страхової культури;

- доступність страхових послуг;

- розвиненість страхового законодавства.

Розвиток страхування в Україні стримується багатьма об’єктивними і суб’єктивними чинниками. Основні причини цього – відсутність платоспроможного попиту на страхові послуги внаслідок низького рівня життя населення, обмеженості корпоративних фінансів, нестійкість податкової системи, відсутність економічних стимулів для розвитку страхування. Водночас, страхових компаній які мають достатньо власних ресурсів для обслуговування крупних клієнтів небагато.

Для поступального розвитку страхового ринку України необхідно:

а) підвищити добробут громадян і поліпшити стан корпоративних і державних фінансів;

б) розвивати сучасну інфраструктуру страхового ринку;

в) посилити увагу вдосконаленню страхової справи в регіонах;

г) впроваджувати в практику роботи страхових компаній нові технології;

д) підвищити страхову культуру населення і його довіру до страхових компаній.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1561; Нарушение авторских прав?; Мы поможем в написании вашей работы!