КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способы привлечения инвестиций

|

|

|

|

Необходимость инвестиций вызывается несколькими причинами.

Основными среди них являются необходимость обновления или замены имеющейся материально-технической базы производства, ее усовершенствования или модернизации, в связи с изнашиванием и устареванием производственного оборудования, потребность в наращивании и вводе принципиально новых производственных мощностей в связи с увеличением объемов производства и освоением новых видов деятельности.

Основными источниками инвестиций являются собственные средства (уставный капитал, амортизационный фонд, другие резервные фонды, фонд накопления, не распределяемая прибыль предприятия), а также привлеченные средства инвесторов.

Определяющую роль для недвижимости играют долгосрочные и среднесрочные инвестиции. В условиях глубокого экономического кризиса в Российской Федерации государственные источники финансирования резко сокращаются.

Поэтому концепцией государственной политики предусматривается закрепление в законодательном порядке следующих основных норм инвестиционной политики в промышленности:

· на безвозвратной основе из федерального бюджета могут финансироваться только фундаментальные научные исследования, а также объекты федерального значения некоммерческого характера и объекты, связанные с поддержанием национальной безопасности;

· все остальные виды централизованных инвестиций могут осуществляться только на возвратной и конкурсной основе;

· преимущественными формами предоставления государственных ресурсов на возвратной основе является инвестирование путем покупки ценных бумаг или выдачи государственных гарантий по эмитируемым ценным бумагам.

Для привлечения инвестиций необходимо сосредоточить внимание на трех основных направлениях.

Первое направление – создание в регионе привлекательного инвестиционного климата для инвесторов. Для этого возможны следующие действия.

Одно из самых распространенных действий – освобождение инвесторов от части налогов. Таким путем идут многие зарубежные страны. Этот же путь весьма успешно может быть использован и в России. Главное в этом направлении – последовательное проведение политики резкого снижения налогового бремени на региональном уровне. Например, фирмы, осуществляющие прямые инвестиции в строительство и зарегистрированные на территории региона освобождаются от уплаты всех налогов в местные бюджеты на срок до полной окупаемости вложенных средств. Для оценки окупаемости вложенных средств может быть использована методика, построенная на основе зарубежных рыночных стандартов, которая введена в действие законом субъекта Федерации.

Очевидно, что на какой-то период местный бюджет теряет средства, но важно, что в этот же период идет создание дополнительных рабочих мест, наращивание объемов выпуска продукции, тем самым, интенсификация хозяйственной деятельности. После завершения срока окупаемости инвестиционных вложений, налоговые льготы перестают действовать и в бюджеты начинают поступать налоги.

Кроме освобождения от местных налогов могут использоваться и другие налоговые льготы. Например, в особо депрессивных районах администрация региона на какой-то период может компенсировать некоторые налоги, уплачиваемые и в федеральный бюджет; также освобождаются от части налогов доходы банков, направляемые на прямые инвестиции, и затраты предприятий и фирм на маркетинг. Возможны и другие льготы для предприятий, притягивающих или получающих прямые инвестиции.

Гарантирование инвестиций на уровне законов субъекта Федерации и местных нормативных актов. В частности, возможно создание специального гарантийного фонда или системы предоставления гарантий администрацией, установленной правовым образом.

Важной составляющей снижения инвестиционного риска является введение правила о не ухудшении стартовых условий инвестора, закрепленных с ним в договоре. Если, например, в течение определенного в договоре периода появляются федеральные законы, ухудшающие налоговый климат, то местная администрация берет на себя компенсацию этого ухудшения из своего бюджета.

Гарантирование инвестиций возможно также с помощью введения особых инвестиционных контрактов, позволяющих передавать в собственность инвестору недвижимость по частям, по мере выполнения графика инвестирования.

Повышение инвестиционной привлекательности предполагает принятие местных нормативных актов по регулированию рынков недвижимости, в области регистрации недвижимости, передачи прав на земельные участки на ранних стадиях инвестиционного цикла, регистрации незавершенного строительства как объекта недвижимости, правовых правил регулирования землепользования и застройки, развития вторичного рынка прав аренды.

Второе направление – отказ от навязывания инвесторам видов деятельности и объектов инвестирования.

Администрация региона может иметь собственные планы по его развитию и экономическим приоритетам. Однако инвесторы имеют свои интересы, особенно в таких странах как Россия, с повышенным инвестиционным риском и слабым развитием инфраструктуры. Мировая практика показывает, что первыми инвестируют в территорию те, кто стремиться получить максимальную прибыль с минимальными затратами.

Только полная либеральность по отношению к инвестору в выборе его объекта инвестирования при соблюдении законодательства обеспечивает повышение привлекательности города для инвесторов.

Третье направление – инвестиционный маркетинг.

Наиболее эффективный путь для этого – создание в регионе специальной технологической системы и службы привлечения инвестиций.

Предлагаемая система состоит из нескольких основных звеньев:

1. Информационно - поисковое – когда ведет поиск потенциальных инвесторов по всему миру, используя для этого специальные публикации, конференции, ярмарки и другие события. Это звено должно быть организовано в виде представителей в различных странах, поддерживающих контакты с фирмами – потенциальными инвесторами.

2.Связи с общественностью – когда организуются публичные действия, информирующие будущих инвесторов о регионе и объектах инвестирования, о различных предложениях. При этом устраиваются специальные события и акции для информирования потенциальных инвесторов, организуется реклама, написание и распространение буклетов с предложениями.

3.Продвижение пакета предложений – когда проводится работа с предприятиями, готовятся инвестиционные предложения, бизнес-планы, информацию для буклетов для сопровождения инвестиционных проектов. Для этого может быть создано правовое подразделение, помогающее готовить правильные договора, защищать интересы сторон, отслеживать необходимые изменения в местном законодательстве.

Для осуществления систематической работы по привлечению инвестиций может быть создано специальной агентство при региональной администрации. Организационная схема и финансирование работы такого агентства должно обсуждаться конкретно для каждой территории, исходя из ее специфики, возможностей и объема работ, наличия квалифицированных и заинтересованных специалистов. В задачи агентства должно входить создание информационной системы по инвестиционным проектам - «банка проектов», формирование пула недвижимости за счет добровольной передачи предприятиями неиспользуемых участков и объектов в доверительное управление, и «банка инвесторов», создаваемого в результате поисковой работы. Деятельность агентства направлена на соединение инвесторов с инвестиционными проектами в городе и регионе, на включение в экономический оборот неиспользуемых участков, помещений и оборудования предприятий для создания новых рабочих мест.

7.2. Методы оценки инвестиционных проектов

Инвестиционная деятельность осуществляется по преимуществу в условиях неопределенности. Инвестиционные решения обычно принимаются в условиях, когда существует несколько альтернативных проектов, различающихся по видам и объемам требуемых вложений, срокам окупаемости и источникам привлекаемых средств.

Принятие решений в таких условиях предполагает оценку и выбор одного из нескольких проектов на основе определенных критериев. Понятно, что критериев может быть несколько, их выбор является произвольным, а вероятность того, что какой-то один проект будет предпочтительнее других по всем параметрам, весьма невелика. Поэтому велик и риск, связанный с принятием того или иного инвестиционного решения.

Решения инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Рыночные условия разработки и реализации инвестиционных проектов вносят принципиальные изменения в расчет эффективности, в методику оценки.

Принятие инвестиционных решений - такое же искусство, как и принятие любых других предпринимательских (управленческих) решений. Здесь важна и интуиция предпринимателя, и его опыт, и знания квалифицированных специалистов.

Ниже приведены методы оценки инвестиционных проектов, широко используемые за рубежом и которые могут быть использованы в России при инвестициях в недвижимость.

Существует несколько методов оценки инвестиционных проектов. Все они основаны на оценке и сравнении объема предполагаемых инвестиций ( IС ) и будущих денежных поступлений ( Р ), обусловленных инвестициями.

Так как денежные средства имеют временную ценность, необходимо решать проблему сопоставимости элементов денежного потока.

Относиться к проблеме сопоставимости можно по-разному, в зависимости от существующих объективных и субъективных условий: размера инвестиций и доходов, темпа инфляции, горизонта прогнозирования, уровня квалификации аналитика, цели анализа.

Методы, используемые в анализе инвестиционной деятельности можно разделить на две группы:

- основанные на дисконтированных оценках, т.е. с учетом фактора времени;

- основанные на учетных оценках.

Инвестиционный процесс является объектом количественного финансового анализа, в котором инвестиционный проект рассматривается как денежный поток. Инвестиционный процесс с финансовой точки зрения объединяет два противоположных процесса - создание производственного или иного объекта, на который затрачиваются определенные средства ( IС ) и последовательное получение дохода ( Р ).

Оба эти процесса протекают последовательно или параллельно. Отдача от инвестиций может начаться до завершения процесса вложений. Фактор времени t, распределение расходов IС и доходов Р во времени играют большую роль, чем размеры сумм, особенно в долгосрочных операциях и в условиях инфляции.

Продолжительность расчетного периода или горизонт расчета соответствует продолжительности создания, эксплуатации объекта или достижения заданных характеристик прибыли, или других требований инвестора.

Сравнение различных инвестиционных проектов и выбор лучшего из них рекомендуется производить с использованием следующих показателей:

NPV - чистый приведенный доход;

PI - индекс рентабельности;

IRR - норма рентабельности или внутренняя норма доходности;

СС - цена капитала;

РР - срок окупаемости;

ARR - коэффициент эффективности инвестиций.

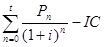

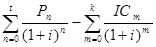

Расчет NPV ( чистого приведенного дохода) основан на сопоставлении величины исходной инвестиции IС с общей суммой дисконтированных чистых денежных поступлений Р за весь расчетный период. NPV - абсолютный показатель. Это разность дисконтированных на один момент времени показателей дохода и инвестиций:

NPV= или NPV=

или NPV=  , (7.1)

, (7.1)

где I - норма дохода на капитал (норма дисконта);

Pn - доходы по годам, n=0,1......t;

ICm - инвестиционные расходы по годам. m=0.1,.....k;

t - продолжительность получения доходов;

k - продолжительность процесса инвестиций.

Ставка i устанавливается аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Результат сравнения двух проектов с различным распределением эффекта во времени может существенно зависеть от нормы дисконтирования. В рыночной экономике эта величина определяется, исходя из депозитного процента по вкладам. На практике она принимается большей его значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут положить деньги в банк, а не вкладывать их в производство. Если же норма дисконта станет выше депозитного процента с учетом инфляции и риска, возникнет перетекание денег в инвестиции, далее - повышенный спрос на деньги и, как следствие, повышение их цены, т.е. банковского процента.

1/(1+i)n =FM2(i,n). (7.2)

Множитель FM2(i,n) называется факторным (дисконтирующим) множителем, он показывает сегодняшнюю цену одной денежной единицы будущего n периодов спустя, от момента расчета при заданной процентной ставке i.

Если P1 = P2=... Pn = А, т.е. денежный поток с равными поступлениями (аннуитет), то

(7.3)

(7.3)

где FM4(i,n) - факторный множитель. Экономический смысл его заключается в том, что он показывает, чему равна с позиции текущего момента величина аннуитета А с регулярными денежными поступлениями в размере одной денежной единицы, продолжающегося n лет с заданной процентной ставкой i. Значения FM4(i,n) табулированы.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия проекта.

Если:

NPV > 0 - проект следует принять;

NPV < 0 - проект следует отвергнуть;

NPV = 0 - проект ни прибыльный, ни убыточный.

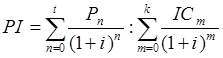

Индекс рентабельности PI - относительный показатель, это отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам:

. (7.4)

. (7.4)

Если:

PI = 1 - доходность инвестиций точно соответствует нормативу рентабельности i;

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 411; Нарушение авторских прав?; Мы поможем в написании вашей работы!