КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

PI < 1 - инвестиционный проект нерентабельный

|

|

|

|

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем, поэтому он удобен при выборе из ряда альтернативных проектов, имеющих примерно одинаковые значения NPV.

Под нормой рентабельности или внутренней нормой доходности IRR понимают ту расчетную ставку дохода i, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям.

Финансирование проекта может быть из разных источников:

- собственный капитал;

- ссуды банка;

- кредиторская задолженность и др.

Каждый источник имеет свою цену. Собственный капитал характеризуется дивидендом, ссуда - банковским процентом, кредиторская задолженность - скидкой, в зависимости от срока задолженности. Сложившаяся цена всех источников называется ценой капитала (СС).

Экономический смысл показателя IRR в том, что предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже цены капитала (СС).

Показатель IRR связывается с показателем СС следующим образом:

IRR > СС - проект следует принять;

IRR < СС - проект следует отвергнуть;

IRR = СС - проект безразличен.

Чем выше IRR, тем больше свободы у предприятия в выборе источника финансирования.

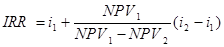

Практическое применение этого метода требует финансового калькулятора или ЭВМ, оно может быть осуществлено по финансовым таблицам путем последовательных итераций. Выбираются такие значения i1 и i2 , чтобы в их интервале функция NPV меняла свое значение с "+" на "-" или наоборот, далее по формуле делается расчет IRR:

, (7.5)

, (7.5)

где i1- значение табулированного коэффициента дисконтирования, при котором NPV > 0,

i2 - значение табулированного коэффициента дисконтирования, при котором NPV < 0.

Срок окупаемости ( РР ) - показатель, наиболее часто применяемый в аналитической практике, особенно в мелких фирмах. Он может быть рассчитан с учетом и без учета фактора времени.

Показатель РР без учета фактора времени (равные суммы дохода, полученные в разное время, рассматриваются равноценными) рассчитывается по формуле:

PP = t, при котором  ,(7.6)

,(7.6)

где IС - размер инвестиций;

Рn - ежегодный чистый доход.

Экономический смысл РР - это количество лет, через которые произойдет окупаемость проекта. Показатель срока окупаемости без учета фактора времени имеет ряд недостатков:

- не учитывает влияния доходов последних периодов;

- нет различия между проектами с одинаковой суммой, но разными вложениями по годам.

Показатель РР используется инвестором тогда, когда его больше волнует проблема ликвидности, а не прибыльность проекта, когда главное, чтобы инвестиции быстрее окупились. А также в случаях с высокой степенью риска инвестиций, чем короче срок окупаемости проекта, тем меньше риск.

Срок окупаемости РРn с учетом Фактора времени - показатель, характеризующий продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Коэффициент эффективности инвестиций ( ARR ). Расчет ARR не предполагает дисконтирование показателей дохода. Доход характеризуется показателем чистой прибыли Р, полученной вычитанием из балансовой прибыли отчислений в бюджет.

Коэффициент эффективности инвестиций ARR рассчитывается делением балансовой прибыли на среднюю величину инвестиций. Средняя величина инвестиций получается делением исходной суммы капитальных вложений за вычетом остаточной стоимости на два.

, (7.7)

, (7.7)

где Р - среднегодовая чистая прибыль;

RV - остаточная стоимость (ликвидационная).

Этот показатель сравнивается с индексом рентабельности авансированного капитала PI.

Недостатки показателя: он не учитывает временной составляющей денежных потоков; не делает различия между проектами, имеющими одинаковую сумму среднегодовой прибыли, но различающимися суммами прибыли по годам.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 611; Нарушение авторских прав?; Мы поможем в написании вашей работы!