КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Производства

|

|

|

|

Методы ценообразования, основанные на издержках

Преобразования в области ценообразования имеют первостепенное

значение для государств с переходной экономикой. Это обусловлено тем,

что цена является ключевым звеном механизма рыночной экономики и в

то же время ценообразование является наиболее сложным и важным

элементом законодательной деятельности государства. При этом цены

должны не только отражать затраты на производство продукции, но и

способствовать созданию условий для повышения благосостояния населения, стимулировать ускорение научно-технического прогресса, способствовать ресурсосбережению и структурной перестройки экономики.

Поэтому от правильности выбора и использования методов ценообразования зависит в целом эффективность ценовой политики государства.

Под методами ценообразования понимается сформировавшаяся система

различных способов установления цен. В общем виде их можно представить как затратные, нормативно-параметрические, договорно-контрактные, рыночные и административные методы ценообразования.

Затратные методы ценообразования исторически являются самыми старыми и довольно часто считаются самыми надежными. В основе этих методов находится ориентация на затраты (фактические, нормативные и т.д.) по производству и реализации продукции, т.е. этот способ установления цен предусматривает учет совокупных затрат на выпуск товара. На основе калькулирования себестоимости (издержек) продукции определяется ее необходимый уровень, который с учетом расчетной величины прибыли формирует отпускную цену предприятия-производителя. Как видно, затратные методы ценообразования сориентированы на учет в цене условий производства продукции и в меньшей степени отражают условия реализации продукции (спрос на произведенный товар).

Однако надо иметь в виду, что именно издержки производства с добавлением к ним обоснованной величины прибыли определяют минимальный уровень цены товара, делающим его выгодным для производителя. Несмотря на это, данные методы ценообразования имеют недостатки, связанные с тем, что, во-первых, менеджеры по продаже занимают пассивную позицию, приспосабливаясь к ценам конкурентов и анализируя возможный объем производства и продаж при складывающейся величине издержек, во-вторых, маркетологам приходится убеждать потребителей в том, что заданная или запрашиваемая цена соответствует потребительским свойствам созданного изделия.

Среди затратных методов ценообразования можно выделить такие, как «средние издержки плюс», минимальных затрат, целевого ценообразования, уровня текущих цен, агрегатный, структурной аналогии и т.д.

Определение цены по методу «средние издержки плюс» является одним из наиболее простых и распространенных методов ценообразования. Метод «издержки плюс» предполагает расчет цены продажи путем прибавления к рассчитанной себестоимости единицы продукции фиксированной величины прибыли и косвенных налогов. Процесс формирования цены можно выразить следующей формулой:

Ц = С + П + Н, (1)

где Ц — цена единицы товара;

С — себестоимость (издержки) единицы товара;

П — прибыль товаропроизводителя — косвенные налоги и отчисления в цене товара.

Метод «издержки плюс» широко используется при формировании цен на продукцию различных отраслей, но основная трудность в формировании цены по данному методу состоит в сложности определения ве личины прибыли, поскольку до настоящего времени нет общепринятого подхода к ее расчету. Это обусловлено видом и спецификой отрасли, сезонностью производства, степенью конкурентной борьбы и

личины прибыли, поскольку до настоящего времени нет общепринятого подхода к ее расчету. Это обусловлено видом и спецификой отрасли, сезонностью производства, степенью конкурентной борьбы и

т.д.

При использовании данного метода под издержками понимаются постоянные и переменные затраты. Если издержки рассчитываются на единицу продукции, то тогда определяют средние издержки, состоящие из средних постоянных и средних переменных затрат.

Метод «издержки плюс» имеет свои достоинства и недостатки. К достоинствам этого метода можно отнести: во-первых, товаропроизводитель заранее пытается сформировать необходимую ему величину прибыли, определяемую как разницу между ценой и издержками производства; во-вторых, прошлые, настоящие и будущие издержки гораздо проще поддаются анализу и прогнозированию, чем спрос на продукцию, и поэтому, взяв за основу цены затраты на ее производство, товаропроизводитель тем самым значительно упрощает процесс ценообразования; в-третьих, ценообразование на основе издержек носит устоявшийся характер, поддается регулированию; в-четвертых, широкое применение ценообразования на основе издержек способствует стабилизации рыночных цен.

Недостатками метода «издержки плюс» являются: во-первых, затратами на производство продукции можно манипулировать, а это позволяет как завышать, так и скрывать свои издержки; во-вторых, ценообразование на основе издержек может привести к отрицательным последствиям для товаропроизводителя, поскольку при формировании уровня на основе настоящих издержек их величина и структура могут существенно измениться в будущем; в-третьих, игнорируется состояние текущего потребительского спроса и наличие конкуренции.

Определение цены по методу минимальных затрат предполагает формирование цены на таком минимальном уровне, который позволит покрыть издержки производства конкретного товара. При этом в определенной мере игнорируются совокупные (постоянные и переменные) затраты на производство и сбыт продукции, а предельные издержки обычно определяются на уровне, позволяющем окупить только сумму минимальных затрат. Данный метод установления цены продажи эффективен при насыщении рынка производимым товаром. Именно в этот период нет роста объема продаж и компания-товаропроизводитель ставит своей целью сохранить устоявшийся объем реализации продукции.

Использование метода минимальных затрат целесообразно также на стадии внедрения нового товара на рынок. Это связано с тем, что в данном случае может быть значительное увеличение объема продаж определенного товара в результате предложения его на рынке по минимальной цене. Продажа товара по низкой цене может способствовать не только активному расширению рынка сбыта, но и позволит получить необходимую прибыль за счет роста масштабов реализации.

В то же время метод минимальных затрат требует к себе осторожного и грамотного отношения. Это обусловлено тем, что упор на формирование цены только на основании мнения производителя (поставщика) может привести к игнорированию состояния конкуренции и запросов рынка. Потребитель зачастую отказывается приобретать товар по низкой цене, поскольку он отождествляет ее с невысоким качеством изделий. В данном случае искусство установления цены состоит в том, чтобы ее уровень, который несколько выше предельных затрат, обеспечивал необходимую прибыль для компании и в то же время был принят рынком для сбыта данного товара.

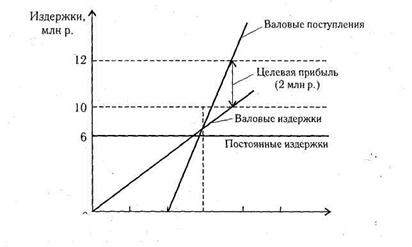

Определение цены по методу целевого ценообразования (формирование цены на основе анализа безубыточности и обеспечения целевой прибыли) основано на расчете себестоимости (издержек) на единицу продукции с учетом объема продаж, обеспечивающего получение намеченной (целевой) прибыли. Главная задача при формировании цены состоит в получении прибыли, т.е. компания-товаропроизводитель стремится установить цену, которая обеспечит ей требуемый объем прибыли. Если издержки изменяются вследствие уменьшения или увеличения загрузки производственных мощностей и объема продаж, то проводится анализ показателей степени загрузки производственных мощностей с учетом влияния конъюнктуры и других факторов. После этого определяется цена продажи единицы продукции, которая в новых условиях ее реализации обеспечит получение целевой прибыли. В основе метода целевого ценообразования лежит построение графика безубыточности, на котором отражаются общие издержки и ожидаемые общие поступления при разных объемах продаж (рис. 1).

0 200 400 600 800 1000

Объем продаж, тыс. шт.

Рисунок 1 – График безубыточности для определения целевой цены товара

Из рис. 1. видно (цифры взяты условные), что даже независимо от объема продаж постоянные издержки составляют 6 млн. р., а валовые издержки (сумма постоянных и переменных издержек) растут одновременно с ростом объемов сбыта. Кривая валовых поступлений начинается с нулевой отметки и растет по мере увеличения объема проданного товара. При этом крутизна наклона валовых поступлений зависит от цены товара, которая равна 15 р. (из расчета получения 12 млн. р. валовых поступлений за 800 тыс. ед. товара). При такой цене компания для обеспечения безубыточности (покрытия валовых издержек валовыми поступлениями) должна продать минимум 600 тыс. ед. товара. Если же она стремится к получению целевой прибыли в размере 2 млн. р., то ей надо продать не менее 800 тыс. ед. товара по цене 15 р. за единицу. Фирма может установить цену в размере 20 р. за единицу товара, но в данном случае может возникнуть проблема реализации в связи с непризнанием данной цены рынком.

Этот метод ценообразования основан на учете прежде всего интересов производителя (продавца) и не принимает во внимание отношение покупателя к уровню предлагаемой цены. Поэтому он нуждается в определенной корректировке, связанной с учетом интересов покупателя приобретать товар по предложенной цене. Это связано также с тем, что график безубыточности не отражает эластичности спроса по цене и такой метод ценообразования требует рассмотрения фирмой разных вариантов формирования уровня цены и ее влияния на объем сбыта (продаж), необходимый для преодоления точки безубыточностл и получения размера целевой прибыли.

Достоинством, метода целевого ценообразования является то, что он, во-первых, основан на взвешенном, продуманном подходе к оценке издержек при различных программах выпуска продукции, во-вторых, обосновывается целевой размер прибыли, необходимый для обеспечения условий расширенного воспроизводства компании. К недостаткам данного метода можно отнести, во-первых, использование для обоснования размера целевой прибыли объемов продаж, которые, в свою очередь, зависят от цены единицы товара, во-вторых, отсутствие фактических данных о реальной взаимосвязи между ценой и спросом, в результате чего прогнозируемая цена может оказаться как слишком высокой, так и слишком низкой.

Определение цены на основе уровня текущих цен основано на том, что компания, в первую очередь, ориентируется на цены конкурентов и в меньшей мере учитывает собственные издержки и спрос на свою продукцию. Фирма может устанавливать цену выше или ниже уровня цен своих основных конкурентов. В частности, на олигополистическом рынке за аналогичную продукцию компании запрашивают одну и ту же цену. При этом мелкие фирмы «следуют за лидером» и изменяют свои цены в соответствии с изменением цен компанией-лидером на рынке, т.е. они не ставят уровень цен своих товаров в зависимость от соотношения спроса и предложения или собственных издержек. Фирмы, сле дующие за лидером, исходят из того, что уровень текущих цен является "обоснованным и они получают справедливую норму прибыли.

дующие за лидером, исходят из того, что уровень текущих цен является "обоснованным и они получают справедливую норму прибыли.

Определение цены на основе агрегатного метода представляет собой суммирование цен отдельных конструктивных элементов или изделий, которые входят в состав конечного изделия (набора). При этом к сумме цен отдельных изделий (агрегатов)добавляется цена затрат на их сборку или компоновку для получения продукции, имеющей окончательный товарный вид. Поэтому агрегатный метод ценообразования применяется к продукции, состоящей из сочетаний отдельных элементов или собранной из унифицированных элементов, узлов или деталей.

Определение цены методом структурной аналогии основано на установлении цены нового изделия в соответствии со структурой цены аналогичного товара. Для этого используют фактические или статистические данные о доле основных видов затрат в цене (себестоимости) аналогичного изделия. При наличии возможности более или менее точного определения по новому изделию одного из основных элементов затрат (например, материальные затраты или оплата труда) и основываясь на известной структуре аналогичного изделия можно определить ориентировочную цену

Цн (Сн) = Зн: Дс ∙ 100%

где Цн (Сн) — цена (себестоимость) нового изделия, р., Зн — абсолютное значение основного вида затрат при производстве нового изделия, р.; Дс —доля основного вида затрат в цене (себестоимости) старого изделия, в процентах.

В некоторых случаях к затратным методам ценообразования относят, во-первых, ценовой метод полных издержек, при котором формирование цен происходит на основе всех затрат (списываются на единицу того или иного изделия вне зависимости от их происхождения), во-вторых, ценовой метод стандартных (нормативных) издержек, когда цены формируются на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных, в-третьих, ценовой метод прямых издержек, основанный на том, что формирование цен происходит путем определения прямых издержек исходя из конъюнктуры рынка и ожидаемых цен продажи, в-четвертых, метод стандартных (нормативных) прямых издержек, сочетающий достоинства метода стандартных (нормативных) издержек и метода прямых продаж.

Вышеизложенные основные затратные методы ценообразования имеют только присущие им достоинства и недостатки. К достоинствам можно отнести то, что, во-первых, товаропроизводители всегда обладают более подробной информацией о своих издержках, чем о потребительском спросе, т.е. они достаточно просты для них, во-вторых, при ориентации на данные методы для большинства товаропроизводителей ценовая конкуренция может быть сведена к минимуму вследствие относительного подобия цен. Недостатками затратных методов ценообразования является то, что, во-первых, данные методы не учитывают конъюнктуру рынка, во-вторых, при формировании цен при помощи данных методов не учитываются потребительские свойства как нового товара, так и взаимозаменяемого. На основании учета достоинств и недостатков затратных методов ценообразования можно определить границы их применения:

-при определении первоначальной цены на принципиально новую продукции, когда отсутствует возможность ее сопоставления с ранее выпускаемой (аналогичной);

-при формировании цен на опытные образцы изделий и продукцию,

изготовляемую по разовым заказам;

-при установлении цен в отраслях, где подавляющее большинство

компаний и фирм используют аналогичные методы ценообразования:

-при формировании цен на продукцию, спрос на которую постоянно превышает предложение.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 497; Нарушение авторских прав?; Мы поможем в написании вашей работы!