КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторы повышения рентабельности и увеличения прибыли

|

|

|

|

Для повышения эффективности работы организации первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения рентабельности.

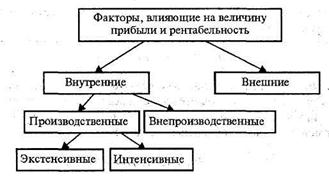

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам (рис.1).

|

Рисунок 1 - Факторы, влияющие на величину прибыли и рентабельность

Внешние факторы (неконтролируемые)предприятие не может планировать к реализации и предотвращать. Оно может их учесть, предположить, спрогнозировать. К внешним факторамотносятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, изменение спроса на продукцию, решения правительства по уровню минимальной заработной платы, платежеспособность населения, изменение цен на сырье, материалы, топливо, энергоносители, изменение курса валют и банковского процента по кредиту, изменение системы налогообложения, инфляция и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли и рентабельность.

Внутренние факторы (контролируемые) характеризуют имеющиеся на предприятии резервы снижения себестоимости, повышение качества, роста объема производства. Реализация этих мероприятий зависит непосредственно от деятельности предприятия, их внедрение планируют и контролируют.

К внутренним факторамотносятся: внедрение новой техники и технологии, механизация и автоматизация производства, применение более дешевых легкообрабатываемых материалов, стандартизация и унификация изделий, наиболее полная пропорциональная загрузка оборудования по времени и мощности, внедрение современных средств пооперационного контроля, рациональная специализация цехов, участков и рабочих мест, автоматизация управленческого труда, совершенствование материально-технического снабжения.

Внутренние факторыделятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через "качественные" изменения: повышение производительности оборудования и его качества, использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Итак, на рост прибыли и уровня рентабельности оказывают влияние следующие факторы:

- рост объемов реализации в натуральном выражении;

- увеличение цены продукции;

- снижение затрат на производство и реализацию. В том числе:

- сокращение расхода материалов на единицу продукции;

- сокращение возвратных отходов;

- снижение цены на сырье и материалы;

- сокращение излишней численности;

- сокращение управленческих и коммерческих расходов;

- увеличения наиболее рентабельных видов продукции в общем объеме продаж;

- улучшение эффективности использования активов;

- повышение качества и конкурентоспособности продукции и т.д.

| |||

|

Рисунок – Экономические факторы, влияющие на величину прибыли

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 900; Нарушение авторских прав?; Мы поможем в написании вашей работы!