КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление денежными активами предприятия

|

|

|

|

Таблица 3.7

Оценка реального состояния дебиторской задолженности

| Классификация дебиторской задолженности по срокам возникновения | Сумма дебиторской задолженности, тыс. ден. ед. | Удельный вес в общей сумме, % | Вероятность безнадежных долгов*, % | Сумма безнадежных долгов, тыс. ден. ед. (стл. 2*стл.4) | Реальная величина задолженности, тыс. ден. ед. (стл. 2-стл.5) |

| 0-30 дней 30- 60 60- 90 90- 120 120- 150 150- 180 180- 360 свыше 360 | 43,82 26,29 21,91 4,38 2,19 0,88 0,44 0,09 | 12,5 7,5 1,9 | 37,5 2,5 0,1 | ||

| Итого | 100,00 | 5,52** | 125,9 | 2156,1 |

* Рассчитывается на основе экспертных оценок или на основе статистики самого предприятия

** Расчетная величина: (125,9/2282)*100 %=5,52 %

Полученные данные свидетельствуют, что предприятие, возможно, недополучит 125,9 тыс. ден. ед. дебиторской задолженности, именно на эту сумму целесообразно сформировать резерв по сомнительным долгам.

* Оценка целесообразности использования на предприятии современных форм рефинансирования дебиторской задолженности (т.е. ускоренный перевод в другие формы оборотных активов предприятия): денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

* факторинг;

* учет векселей, выданных покупателями продукции;

* форфейтинг.

Данные финансовые операции позволяют предприятию - продавцу рефинансировать преимущественную часть дебиторской задолженности по предоставленному покупателю кредиту в короткие сроки, сократив тем самым период финансового и операционного цикла; способствуют более быстрой оборачиваемости капитала. К недостаткам следует отнести дополнительные расходы продавца, связанные с продажей продукции; утрата прямых контактов (и соответствующей информации) с покупателями в процессе осуществления платежей

Факторинг - финансовая операция, заключающаяся в том, что предприятие - продавец уступает банку (или специализированной “фактор–фирме”) право получения денежных средств по платежным документам за предоставленную продукцию. При проведении такой операции банк (фактор- фирма) в срок до трех дней возмещает предприятию продавцу основную часть суммы долга за поставленную продукцию. За осуществление такой операции банк (фактор- фирма) взимают с предприятия - продавца определенную комиссионную плату в процентах к сумме платежа.

Эффективность факторинговой операции для предприятия–продавца определяется путем сравнения уровня расходов по этой операции со средним уровнем процентной ставки по краткосрочному банковскому кредиту.

Пример. В целях более быстрого рефинансирования дебиторской задолженности предприятие хочет продать банку (факторинговой фирме) право взыскания дебиторской задолженности на сумму 1600 тыс. ден. ед. Оцените эффективность факторинговой операции по следующим данным:

комиссионная плата за осуществление факторинговой операции взимается банком в размере 2 % от суммы долга;

банк предоставляет продавцу кредит в форме предварительной оплаты его долговых требований в размере 75 % от суммы долга;

процентная ставка за предоставленный банком кредит составляет 20 % годовых;

средний уровень процентной ставки на рынке денег составляет 25 % в год.

В первую очередь определяются дополнительные расходы предприятия по осуществлению факторинговой операции. Они составляют:

а) комиссионная плата= 6000*2/ 100= 120 тыс. ден. ед.

б) плата за пользование кредитом= (6000*0,75*20)/100= 900 тыс. ден. ед.

Итого расходы- 1020 тыс. ден. ед.

С учетом рассчитанной суммы дополнительных расходов определяется их уровень по отношению к дополнительно полученным денежным средствам. Он составит: (1020 *100)/(6000*0,75)= 22,7 %.

Сопоставляя, полученный показатель со средним уровнем процентной ставки на рынке денег видим, что осуществление факторинговой операции для предприятия продавца более выгодно, чем получение финансового кредита на период оплаты долга покупателем продукции.

Учет векселей, выданных покупателями продукции - финансовая операция, заключающаяся в продаже векселей покупателей банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от номинала векселей, срока их погашения, учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

Учетная (дисконтная ставка) цена векселя определяется по следующей формуле:

УЦВ=НС - [(НС*Д*УСВ)/(360*100)], где

УЦВ - учетная (дисконтная ставка) цена векселя на момент его продажи (учета банком);

НС – номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок;

Д – количество дней от момента продажи (учета) векселя до момента его погашения векселедателей;

УСВ – годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

Пример. Определить учетную (дисконтную) цену векселя при следующих условиях:

номинальная сумма векселя, подлежащая погашению векселедателем 1000 тыс. ден. ед.;

вексель подлежит учету за два месяца до его погашения векселедателем;

годовая учетная вексельная ставка составляет 30 %.

Учетная цена векселя = (1000 * 60 * 30)/ (360 * 100)= 950 тыс. ден. ед.

Форфейтинг - финансовая операция по рефинансированию дебиторской задолженности по товарному (коммерческому) кредиту путем передачи (индоссамента) переводного векселя в пользу банка с уплатой банку соответствующего комиссионного вознаграждения. В результате форфетирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую в пользу банка. Форфейтинг наибольшее распространение получил при осуществлении внешнеэкономических операций. По своей сути форфейтинг соединяет в себе элементы факторинга (но только по предоставленному товарному кредиту, а не по расчетам за текущие поставки продукции) и учета векселей (но с их индоссаментом только в пользу банка). Форфейтинг позволяет экспортеру немедленно получать денежные средства путем учета векселей. К недостаткам следует отнести высокую стоимость данной операции.

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных средств, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовности предприятия немедленно рассчитаться по своим неотложным финансовым обязательствам), влияет на продолжительность операционного цикла, а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений).

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

Целью финансового менеджмента в процессе управления денежными активами является и обеспечение эффективного использования временно свободных денежных средств.

Денежные активы предприятия подразделяются на следующие элементы:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- резервные денежные активы в форме краткосрочны финансовых вложений.

Существуют определенные требования к денежным средствам:

v необходим базовый запас денежных средств для выполнения текущих расчетов;

v необходимы определенные денежные средства для покрытия непредвиденных расходов;

v целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого вида деятельности.

Основные направления управления денежными активами предприятия:

· Анализ денежных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка суммы и уровня среднего остатка денежных активов в общем объеме оборотных активов; определение эффективности их использования; определение коэффициента абсолютной ликвидности.

Таблица 3.9

Значение и методика расчета показателей анализа денежных средств

| Показатель | Значение | Методика расчета |

| Коэффициент участия денежных средств в оборотном капитале | Показывает степень участия денежных средств предприятия в оборотном капитале. | Средний остаток совокупных денежных активов предприятия_____________ Средняя величина оборотных активов предприятия |

| Средний период оборота денежных средств, в днях | Характеризует роль денежных средств в общей продолжительности операционного цикла предприятия | Средний остаток совокупных денежных активов предприятия_______________ Однодневный оборот по реализации продукции в рассматриваемом периоде |

| Количество оборотов среднего остатка денежных средств | Определяет количество оборотов среднего остатка денежных средств в рассматриваемом периоде | Общая сумма оборота по реализации продукции______________________ Средний остаток совокупных денежных активов предприятия |

| Уровень отвлечения свободного остатка денежных средств в краткосрочные финансовые вложения | Определяет долю краткосрочных финансовых вложений в общем объеме денежных средств в рассматриваемом периоде | Средний остаток денежных средств в форме краткосрочных финансовых вложений * 100 %_____ Средний остаток совокупных денежных активов предприятия |

| Коэффициент рентабельности краткосрочных финансовых вложений | Определяет уровень рентабельности краткосрочных финансовых вложений | Сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов Средний остаток денежных активов предприятия в форме краткосрочных финансовых вложениях |

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления денежными средствами.

· Оптимизация среднего остатка денежных активов предприятия. Такая оптимизация обеспечивается путем расчета необходимого размера остатка денежных средств в предстоящем периоде следующими способами:

Потребность в операционном остатке денежных средств характеризует минимально необходимую их сумму, нужную для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на планируемом денежном обороте по операционной (основной) деятельности и количестве оборотов денежных средств по формуле:

ДАмин = ПРда/Ода, где

ДАмин – минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде, ден. ед.;

ПРда – предполагаемый объем платежного оборота по текущим хозяйственным операциям (в соответствии с планом расходования и поступления денежных средств предприятия), ден. ед.;

Ода – оборачиваемость денежных активов предприятия в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов), раз.

Пример. В соответствии с планом поступления и расходования денежных средств на предстоящий год объем платежного оборота по текущим хозяйственным операциям предусмотрен в размере 30 млн. ден. ед. Оборачиваемость остатков денежных активов в отчетном году составила 24 раза. Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде равна 1,25 млн. ден. ед. (30/24).

Расчет минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде может быть осуществлен и другим методом:

ДАмин = ДАк +[(ПРда - ФРда)/Ода], где

ДАк – остаток денежных активов на конец отчетного периода, ден. ед.;

ПРда – планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде, ден. ед.;

ФРда – фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде, ден. ед.;

Ода – оборачиваемость денежных активов предприятия в аналогичном по сроку отчетном периоде, раз.

Пример. Дополним данные предыдущего примера следующими показателями: остаток денежных активов на конец отчетного периода составил 1,1 млн. ден.ед., фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде 26,2 млн. ден. ед. Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде 1,26 млн. ден. ед. [1,1+(30-26,2)/24].

В практике зарубежного финансового менеджмента применяются и более сложные модели определения среднего остатка денежных средств: модель Баумоля и модель Миллера-Орра (табл.3.10)..

Преимущества и недостатки моделей определения оптимального уровня денежных средств

| Модель | Преимущества | Недостатки |

| Баумоля | Простота способа расчета оптимальной величины остатка денежных активов | · хроническая нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва; · замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных средств; · ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями |

| Миллера-Орра | Определение верхнего и нижнего предела денежных средств, то есть в каком интервале должен варьировать остаток денежных средств на расчетном счете. Применяется на предприятиях, в которых денежные расходы стабильны и прогнозируемы. |

· Дифференциация среднего остатка денежных средств в разрезе национальной и иностранной валюты.

Такая дифференциация осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей оптимизированной потребности в денежных средствах выделить валютную их часть с тем, чтобы обеспечить формирование необходимых предприятию валютных фондов. Основой осуществления этого является планируемый объем расходования денежных средств в разрезе внутренних и внешнеэкономических операций в процессе осуществления основной (операционной) деятельности.

· Выбор эффективных форм регулирования среднего остатка денежных средств.

Такое регулирование проводится с целью обеспечения постоянной платежеспособности предприятия, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных средств.

Основным методом регулирования среднего остатка денежных средств является корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами).

Существуют и другие формы оперативного регулирования среднего остатка денежных средств, обеспечивающие как увеличение, так и снижение его размера. К основным из этих форм относятся:

- использование флоута. Флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами - поручениями (чеками, аккредитивами и т.д.), но еще не инкассированную их получателем. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты) предприятие может повышать сумму среднего остатка своих денежных средств без дополнительного вложения финансовых средств. В зарубежной практике финансового менеджмента флоут является одним из эффективных инструментов управления остатком денежных средств компаний и фирм;

- сокращение расчетов наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных средств предприятия и сокращают период использования собственных денежных средств на срок прохождения платежных документов поставщиков;

- ускорение инкассации дебиторской задолженности, в первую очередь, за счет использования современных форм ее рефинансирования (учета векселей, факторинга и др.);

- открытие "кредитной линии" в банке, обеспечивающее оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных средств;

- ускорение инкассации денежных средств с целью их пополнения на расчетном счете для обеспечения современных расчетов предприятия в безналичной форме;

- использование в отдельные периоды практики частичной предоплаты поставляемой продукции, если это не приводит к снижению объема реализации. Такая практика используется обычно при реализации продукции, имеющей высокий спрос на рынке.

· Обеспечение рентабельного использования временно свободного остатка денежных средств.

На этом этапе управления денежными средствами разрабатывается система мероприятий по минимизации уровня потерь дохода в процесс их хранения и противоинфляционной защиты. К числу основных из таких мероприятий относятся:

- согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных средств с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного счета в банке);

- использование краткосрочных денежных инструментов инвестирования (в первую очередь, депозитных вкладов в банках) для временного хранения страхового и инвестиционного остатков денежных средств;

- использование высокодоходных фондовых инструментов для инвестирования резерва и свободного остатка денежных средств (государственных краткосрочных облигаций, краткосрочных депозитных сертификатов банков и т.п.), но при условии достаточной ликвидности этих инструментов на финансовом рынке.

· Построение эффективных систем контроля за денежными средствами.

Объектом такого контроля является совокупный уровень остатка денежных средств, обеспечивающий текущую платежеспособность предприятия, а также уровень эффективности сформированного портфеля краткосрочных финансовых вложений предприятия.

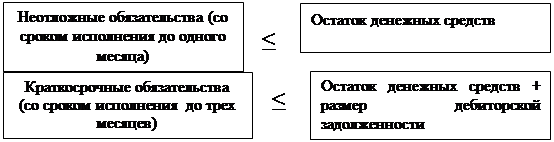

Денежные средства играют активную роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия – неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трех месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов. Контроль за совокупным уровнем остатка денежных средств при обеспечении платежеспособности предприятия должен исходить из следующих критериев:

|

Контроль за уровнем эффективности сформированного портфеля краткосрочных финансовых вложений должен исходить из таких критериев:

|

| ||||

| |||||

| |||||

| |||||

| |||||

Система контроля за денежными средствами должна быть включена в общую систему финансового контроля предприятия.

Управление финансированием оборотных активов предприятия

Управление финансирование оборотных активов предприятия подчиненно целям обеспечения необходимой потребности в них соответствующими финансовыми средствами и оптимизации структуры источников формирования этих средств.

Политика финансирования оборотных активов предприятия представляет собой часть общей политики управления его оборотными активами, заключающуюся в оптимизации объема и состава финансовых источников их формирования с позиций эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.

В соответствии с теорией финансового менеджмента существует три принципиальных подхода к финансированию различных групп оборотных активов предприятия (рис. 3.3).

ОБОРОТНЫЕ ОБОРОТНЫЕ

| Консервативный | Умеренный | Агрессивный |

| АКТИВЫ | подход к | подход к | подход к |

| ПРЕДПРИЯТИЯ | финансированию | финансированию | финансированию |

| оборотных | оборотных | оборотных | |

| активов | активов | активов | |

Переменная часть Переменная часть

| КЗК | ||

оборотных активов оборотных активов

| КЗК | ||

| КЗК | |||

| ДЗК+СЗ | ||

Постоянная часть Постоянная часть

| ДЗК+СЗ | ||

| оборотных активов | ДЗК+СЗ |

Условные обозначения:

КЗК – краткосрочный заёмный капитал;

ДЗК – долгосрочный заёмный капитал;

СК – собственный капитал.

Рис. 3.4 Принципиальные подходы к финансированию оборотных активов предприятия

Консервативный подход к финансированию текущих активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных активов и примерно половина их переменной части. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заёмного капитала. Такой тип финансирования оборотных активов обеспечивает высокий уровень финансовой устойчивости предприятия (за счет минимального объема использования краткосрочных заемных средств), однако увеличивает затраты собственного капитала на их финансирование, что при прочих равных условиях приводит к снижению уровня его рентабельности.

Умеренный (или компромиссный) подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заёмного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала – весь объем их переменной части. Такой тип финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

Агрессивный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заёмного капитала финансируется лишь небольшая доля их постоянной части (не более половины), в то время как за счет краткосрочного заёмного капитала – преимущественная доля постоянной и вся переменная части оборотных активов. Такой тип финансирования создаёт проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а, следовательно, обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности.

Тот или иной подход к финансированию отражает коэффициент чистых оборотных активов (доля чистого оборотного капитала в общем их объеме) – минимальное его значение характеризует осуществление предприятием политики агрессивного типа, в то время как достаточно высокое его значение (стремящееся к единице) – политики консервативного типа.

Финансовый рычаг и рациональная политика заимствования

Финансирование деятельности предприятия осуществляется за счет ряда источников (рис. 4.1).

| Источники финансирования активов предприятия | |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

Заёмные Заёмные

| Привлеченные | Собственные | |||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| Долгосрочные и краткосрочные | Кредиторская задолженность | Внутренние | Внешние | ||||||||||||||||||||||||

кредиты кредиты

| |||||||||||||||||||||||||||

банков и частных инвесторов банков и частных инвесторов

| Прибыль | Эмиссия ценных бумаг | |||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| Прочие заемные средства предприятия | Накопленная амортизация | Получение предприятием безвозмездной финансовой помощи | |||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| Прочие внутренние собственные источники формирования финансовых ресурсов | Прочие собственные внешние источники формирования финансовых ресурсов | ||||||||||||||||||||||||||

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 581; Нарушение авторских прав?; Мы поможем в написании вашей работы!