КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая Характеристика и особенности связи

|

|

|

|

Операции банков с ценными бумагами

Предоставляемые банками кредиты могут быть необеспеченными (бланковыми) или обеспеченными. Обеспечение кредита является одним из способов снижения риска его невозврата, оно выступает дополнительным источником погашения кредита.

Необеспеченные кредиты предоставляются, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи. Кредит выдается им для удовлетворения возникшей в ходе осуществления производственного процесса потребности в дополнительных денежных средствах, носящей преимущественно кратковременный характер (от одного до трех месяцев).

Обеспеченные кредиты, получившие наибольшее развитие в России, предоставляются тем заемщикам, чья финансовая устойчивость вызывает у банка сомнения, т.е. заемщикам ниже первого класса кредитоспособности. Различают кредиты, обеспеченные:

• залогом (залоговые кредиты);

• поручительством третьего лица;

• банковской гарантией.

Обеспечительные обязательства закрепляют за банком-кредитором право обратить взыскание в случае непогашения кредита заемщиком на дополнительный источник возврата ссуды (заложенное имущество, денежные средства поручителя или гаранта).

Наиболее распространенным видом обеспечения банковских кредитов выступает залог.

Залог имущества означает, что кредитор-залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Причем в силу залога кредитор имеет право в случае неисполнения должником-залогодателем обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами. Залог возникает в силу договора. Залогодателем может быть сам должник или третье лицо. Залогодатель должен быть собственником закладываемого имущества или иметь на него право хозяйственного ведения.

Предметом залога может быть всякое имущество, в том числе и имущественные права, за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора. Предметом залога могут выступать: предприятие в целом (или комплекс), земельные участки, основные средства (здания, сооружения, оборудование); товарно-материальные ценности; товарно-транспортные документы (железнодорожные накладные, варранты, коносаменты, складские свидетельства, контракты и т.п.); валютные средства; ценные бумаги (акции, облигации, векселя, банковские сертификаты и т.д.), права на объекты интеллектуальной собственности и др.

Качество залога для банка определяется степенью ликвидности предмета залога, достаточностью его стоимости для удовлетворения всех требований кредитора (погашения основного долга по кредиту, процентов, судебных расходов, расходов по реализации залога), возможностью банка осуществлять контроль за заложенным имуществом.

Качество залога для банка определяется степенью ликвидности предмета залога, достаточностью его стоимости для удовлетворения всех требований кредитора (погашения основного долга по кредиту, процентов, судебных расходов, расходов по реализации залога), возможностью банка осуществлять контроль за заложенным имуществом.

Различают два основных вида залога:

• без передачи имущества залогодержателю (ипотека, залог товаров в обороте (переработке));

• с передачей заложенного имущества залогодержателю (например, залог ценных бумаг).

На практике наибольшее распространение имеет первый вид залога. При залоге с оставлением имущества у залогодателя последний вправе:

—владеть и пользоваться предметом залога в соответствии с его назначением;

—распоряжаться предметом залога путем его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом.

Залог с оставлением имущества у залогодателя может выступать в различных формах, основными из которых являются залог товаров в обороте, переработке и залог недвижимости.

Залог товаров в обороте (залог с переменным составом) означает, что залогодатель вправе реализовать заложенные ценности при условии одновременного погашения определенной части задолженности или замены выбывающих товаров другими, соответствующими данному виду кредитования, ценностями, на равную или большую сумму. Залогодатель обязан обеспечить соответствующий учет и хранение заложенных ценностей и несет за это ответственность.

Залог товаров в переработке означает, что залогодатель вправе перерабатывать в своем производстве заложенное сырье, материалы, покупные, полуфабрикаты, но при этом залоговое право будет распространяться на выработанные полуфабрикаты, незавершенное производство, готовую продукцию и товары отгруженные.

Залог недвижимости {ипотека) — это залог предприятий, строений, зданий, сооружений или иных объектов, непосредственно связанных с землей, вместе с соответствующими земельными участками или правом пользования ими.

Залог с передачей предмета залога залогодержателю, иначе называемый закладом, выступает в форме твердого залога и залога имущественных прав.

Твердый залог в классическом виде предусматривает передачу товара и другого имущества банку и хранение его на складе банка или на складе заемщика, но под замком и охраной банка. Наиболее удобными для банка объектами твердого залога являются товарные и товарно-транспортные документы, а также ценные бумаги. Во-первых, они передаются залогодателем в обеспечение ссуды непосредственно самому банку (залогодержателю), причем не требуют особых затрат на свое хранение; во-вторых, они отличаются высокой ликвидностью, что имеет большое значение в случае неисполнения должником своего обязательства по ссуде.

При залоге прав в качестве заклада могут выступать документы, свидетельствующие о передаче банку в качестве обеспечения по ссуде прав владения и пользования имуществом, прав на объекты интеллектуальной собственности (авторских прав на промышленные образцы, товарные знаки, ноу-хау, патенты) и др. Залогодателем права может быть только то лицо, которому принадлежит закладываемое право. Залог права аренды или иного права на чужую вещь не допускается без согласия ее собственника или лица, имеющего на нее право хозяйственного ведения.

Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О залоге» предусматривает, что должник может заложить одно и то же имущество одновременно нескольким кредиторам. В соответствии со ст. 342 ГК РФ последующий залог допускается, если он не запрещен предшествующим и договорами о залоге. Залогодатель с целью информирования потенциальных кредиторов о наличии своего имущества в залоге должен в обязательном порядке вести книгу записи залогов. В ней помещаются сведения о виде, форме, предмете залога, его стоимости, а также об объеме обеспеченных залогом обязательств.

Отношения залога оформляются письменным договором между залогодателем и залогодержателем, который является обязательным приложением к кредитному договору, сохраняя при этом свою юридическую самостоятельность.

Право залога прекращается в случаях:

• исполнения основного обязательства, обеспеченного залогом;

• продажи с публичных торгов заложенного имущества;

• приобретения залогодержателем права собственности на заложенное

имущество;

В случае частичного исполнения обязательства залог сохраняет силу до тех пор, пока оно не будет исполнено в полном объеме.

Поручительство третьих лиц создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае его неисполнения, так как в данном случае ответственность перед кредитором за неисполнение обязательства наряду с должником несет и поручитель. Поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства полностью или частично. Заемщик и поручитель отвечают перед кредитором как солидарные должники. Они остаются обязанными до тех пор, пока обязательство не будет полностью погашено. Кредитор, не получивший окончательного удовлетворения от одного из должников, имеет право требовать недополученного от другого.

Обязательства поручителя могут распространяться на все изменения и дополнения к кредитному договору, по которому он собирается быть ответчиком, но при условии его предварительного письменного согласия.

Поручительство оформляется договором, который заключается в письменной форме, в противном случае он недействителен. Поручительство прекращается:

• с прекращением обеспеченного им обязательства;

• по истечении указанного в договоре поручительства срока;

• с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал согласия отвечать за нового должника;

• при изменении основного обязательства без согласия поручителя.

Банковская гарантия призвана обеспечить надлежащее исполнение должником (принципалом) своего обязательства перед кредитором (бенефициаром). В качестве гаранта согласно ст. 368 ГК РФ, могут выступать банки, иные кредитные учреждения или страховые организации. Банковская гарантия является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную денежную сумму по представлении кредитором письменного требования об ее уплате независимо от реальной задолженности принципала по основному обязательству. Банковская гарантия вступает в силу со дня ее выдачи. За получение банковской гарантии должник (принципал) обязан уплатить гаранту комиссионное вознаграждение.

Действие гарантии прекращается в следующих случаях:

• окончания срока, на который она выдана;

• выплаты бенефициару ее суммы;

• вследствие отказа бенефициара от своих прав по гарантии.

Особенность деятельности российских банков на рынке ценных бумаг заключается в том, что они осуществляют операции на данном рынке по общим правилам, действующим для всех его участников, но при этом должны соблюдать еще и дополнительные правила, устанавливаемые Банком России. Деятельность банков на рынке ценных бумаг можно разделить на четыре вида, которые отражают различную роль, выполняемую ими при проведении определенных операций с ценными бумагами:

• деятельность банков как эмитентов;

• деятельность банков как инвесторов;

• деятельность банков как профессиональных участников рынка ценных бумаг;

• проведение традиционных банковских операций, связанных с обслуживанием рынка ценных бумаг.

Каждый из этих видов деятельности включает в себя широкий спектр разнообразных операций, опосредующих как движение самих ценных бумаг, так и реализацию прав, вытекающих из них.

Деятельность банков как эмитентов включает в себя операции по эмиссии (выпуску) собственных ценных бумаг и их первичному размещению, а также операции и другую деятельность по обеспечению реализации прав инвесторов, удостоверенных эмитированными банками ценными бумагами (выплату процентов и дивидендов; погашение долговых ценных бумаг при наступлении срока; создание условий для участия владельцев акций в управлении банком, включая проведение общих собраний акционеров; предоставление информации о деятельности банка-эмитента).

В соответствии с действующим законодательством эмитенты публично размещаемых ценных бумаг обязаны раскрывать информацию по ценным бумагам в форме:

—ежеквартального отчета по ценным бумагам, который составляется по итогам каждого квартала и представляется не позднее 30 календарных дней после его окончания в территориальные учреждения Банка России на бумажных носителях и в электронной форме, а также владельцам ценных бумаг эмитента по их требованию за плату, не превышающую накладные расходы по изготовлению отчета;

—сообщения о существенных событиях и действиях, затрагивающих финансово-хозяйственную деятельность эмитента, перечень которых установлен законодательно, представляемого в электронном виде распространителю, заключившему договор с Банком России. Сообщения должны быть опубликованы в печати не позднее пяти дней с момента осуществления этих событий.

Деятельность банков как инвесторов предполагает проведение операций по покупке и продаже ценных бумаг; привлечение кредитов под залог приобретенных ценных бумаг; операции по реализации банком-инвестором прав, удостоверенных приобретенными ценными бумагами (получение процентов, дивидендов и сумм, причитающихся в погашение ценных бумаг); участие в управлении акционерным обществом — эмитентом; участие в процедуре банкротства в качестве кредитора или акционера; получение причитающейся доли имущества в случае ликвидации общества. В рамках инвестиционной деятельности банки осуществляют операции с производными инструментами (фьючерсными и форвардными контрактами, опционами), которые подразделяются на спекулятивные и хеджинговые.

Банки как владельцы ценных бумаг обязаны раскрывать информацию о своем владении ценными бумагами какого-либо эмитента в случаях: вступления во владение 20% и более любого вида эмиссионных ценных бумаг эмитента и увеличения (уменьшения) своей доли владения до уровня, кратного каждым 5% свыше 20% любого вида ценных бумаг. Банки обязаны осуществить данную процедуру не позднее пяти дней после соответствующих действий путем уведомления в электронном виде распространителя, заключившего договор с Банком России.

Деятельность банков как профессиональных участников рынка ценных бумаг предлагает осуществление следующих видов профессиональной деятельности:

• брокерской — совершение банком гражданско-правовых сделок с цен

ными бумагами в качестве поверенного или комиссионера, действующего

на основании договора поручения или комиссии, а также доверенности

на совершение таких сделок при отсутствии указаний на полномочия по

веренного или комиссионера в договоре;

• дилерской — совершение банком сделок купли-продажи ценных

бумаг от своего имени и за свой счет путем публичного объявления цен

покупки и/или продажи определенных ценных бумаг с обязательством

их покупки и/или продажи по объявленным ценам;

• по управлению ценными бумагами — осуществление банком от своего

имени за вознаграждение в течение определенного срока доверительного

управления переданными ему во владение и принадлежащими другому

лицу в интересах этого лица ценными бумагами; денежными средствами,

предназначенными для инвестирования в ценные бумаги; денежными

средствами и ценными бумагами, получаемыми в процессе управления

ценными бумагами;

• клиринговой — деятельности по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним;

• депозитарной — оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Все виды профессиональной деятельности на рынке ценных бумаг осуществляются на основании специального разрешения — лицензии, которая выдается Федеральной службой по финансовым рынкам. Различают три типа таких лицензий: лицензия профессионального участника рынка ценных бумаг, лицензия на осуществление деятельности по ведению реестра, лицензия фондовой биржи.

Банки в настоящее время имеют лицензии на следующие виды профессиональной деятельности на рынке ценных бумаг: брокерскую; дилерскую; по доверительному управлению ценными бумагами, депозитарную; клиринговую.

Деятельностью по ведению реестра владельцев ценных бумаг — сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг — имеют право заниматься только юридические лица, называемые регистраторами, в качестве которых могут выступать эмитент или профессиональный участник рынка на основании поручения эмитента. Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами профессиональной деятельности на рынке ценных бумаг. В связи с этим банки, активно занимавшиеся до выхода в свет Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (далее — Закон о рынке ценных бумаг) регистраторской деятельностью, вынуждены были от нее отказаться.

Банки и иные кредитные организации не могут заниматься деятельностью по организации торговли на рынке ценных бумаг, т.е. предоставлением услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками данного рынка, и получить лицензию фондовой биржи. Последней может признаваться только организатор торговли на рынке ценных бумаг, не занимающийся иными видами деятельности, за исключением депозитарной и клиринговой.

Банк как профессиональный участник рынка ценных бумаг обязан раскрывать информацию о проведенных им операциях в случаях, когда он произвел в течение одного квартала операции с одним видом ценных бумаг одного эмитента, если их количество по этим операциям составило не менее 100% общего количества указанных ценных бумаг, либо когда он произвел разовую операцию с одним видом ценных бумаг одного эмитента, если их количество по этой операции составило не менее 15% общего количества указанных ценных бумаг. Информация должна быть раскрыта не позднее пяти дней после окончания соответствующего квартала или после разовой операции путем уведомления в электронном виде распространителя, заключившего договор с Банком России.

Традиционные банковские операции, связанные с обслуживанием рынка ценных бумаг, включают в себя предоставление кредитов на приобретение ценных бумаг и под залог ценных бумаг; предоставление банковских гарантий по выпускам облигаций и иных ценных бумаг (например, жилищных сертификатов); выполнение функций платежных агентов эмитентов, ведение счетов участников рынка ценных бумаг и осуществление денежных расчетов по итогам операций на данном рынке.

Организационная структура российских банков в части операций с ценными бумагами претерпела существенные изменения. На начальном этапе формирования рынка ценных бумаг и соответственно работы банков на нем, вся деятельность последних с ценными бумагами была сосредоточена в одном подразделении — управлении (отделе) ценных бумаг. Оно выполняло дилерские, брокерские, депозитарные функции, осуществляло управление собственным портфелем ценных бумаг. По мере увеличения оборотов рынка ценных бумаг и расширения числа обращающихся инструментов у банков возникла потребность разделения функций по обслуживанию деятельности на данном рынке между самостоятельными подразделениями. Основываясь на опыте ведущих банков мира, отечественные банки структурно разграничили отдельные виды деятельности на рынке ценных бумаг. В результате в банках, активно работающих на этом рынке, были созданы самостоятельные подразделения: служба дилинга (dealing), управление продаж (sailing), казначейство (treasury).

Казначейство обычно включает в себя два отдела: отдел собственных операций, управляющий банковским портфелем, и отдел внутрибанковских трансфертов, осуществляющий перераспределение средств между филиалами и другими подразделениями банка, которые проводят активные операции. Управление продаж выполняет брокерские функции, оно напрямую работает с крупными клиентами, принимая и оформляя заявки на покупку-продажу ценных бумаг. Служба дилинга заключает сделки на биржевом и внебиржевом рынках, выполняя заявки, полученные от казначейства и управления продаж, а также проводит собственные арбитражные сделки.

В соответствии с принципами разделения общественного труда в любой национальной экономике выделяются обособленные сферы деятельности и отрасли производства, отличающиеся между собой прежде всего участием в создании валового внутреннего продукта и национального дохода и образующих макроэкономику государства. Каждая отрасль представляет собой совокупность предприятий и производств, обладающих общностью производимой продукции, технологии, профессионального состава кадров. Значение каждой отрасли определяется созданием определенных видов продукции, товаров и услуг, необходимых для удовлетворения общественных и личных потребностей. По этим признакам в экономической системе выделяются отрасли промышленности, сельского хозяйства, строительства, транспорта, связи и др.

Кроме того, экономическая теория делит макроэкономику на основное производство и обособленную группу отраслей, обслуживающих общественное производство и население и обеспечивающих необходимые условия для эффективной работы всех сфер производственной и непроизводственной деятельности. Эта группа отраслей получила общее название «инфраструктура». Данный термин происходит от двух латинских слов: infra - ниже, под и structure - строение, расположение, что означает «то, что находится за пределами основного производства, но создает общие условия для его функционирования».

Отрасль связи, призванная удовлетворять общественные и личные потребности в передаче различного рода информации и сообщений, с точки зрения общественного разделения труда следует рассматривать как отрасль материального производства и составную часть инфраструктуры общества.

Предоставляя всем отраслям и сферам общественного производства и населения услуги по сбору, обработке, передаче и доставке информации, связь обладает всеми чертами, присущими отраслям материального производства. Как и в других отраслях материального производства, в отрасли связи создается потребительная стоимость и стоимость. Потребительная стоимость представляет собой конечный полезный эффект процесса передачи сообщений, который потребляется в производственной и непроизводственной сферах, общественной и личной жизни людей.

Создаваемая в отрасли стоимость, равная денежному выражению всех произведенных за определенный промежуток времени услуг, включается в валовой внутренний продукт, а также в ту часть этого продукта, стоимость которого создается необходимым и прибавочным трудом и образует национальный доход.

Экономическим признаком, характеризующим принадлежность связи к сфере материального производства, является также то, что в создании услуг связи аналогично промышленности и другим отраслям данной сферы участвуют три фактора материального производства, а именно средства труда, предметы труда и труд работников связи.

К средствам труда, с помощью которых осуществляется процесс передачи информации, относятся производственные здания, станционные и линейные сооружения, коммутационное оборудование и каналообразующая аппаратура, измерительные приборы и т.д. В качестве предмета труда в производственном процессе связи выступает сообщение, информация, которая при ее передаче подвергается пространственному перемещению. Воздействие на предмет труда с помощью средств труда осуществляется работниками связи, труд которых в конечном итоге и создает потребительную стоимость.

Процесс потребления услуг связи аналогичен потреблению продукции (товаров) других отраслей материального производства. Если услуга связи потребляется в производственной сфере, то ее стоимость переносится на стоимость вновь создаваемого продукта. Если же услуги связи служат личному потреблению, то вместе с потреблением исчезает и их стоимость.

Важно также отметить, что в современных условиях деятельность хозяйствующих субъектов связи, как и других предприятий производственной сферы, строится на законах рыночной экономики. На связь в полной мере распространяются все нормативно-законодательные акты, регламентирующие хозяйственную деятельность отраслей материального производства, в частности Закон о предприятии и предпринимательской деятельности, Закон об акционерных обществах, Закон о налоге на прибыль, Закон о защите прав потребителей и др.

Все вышеотмеченные признаки характеризуют принадлежность связи к сфере материального производства. Вместе с тем экономической природе связи присущи специфические черты, вытекающие из ее отраслевых особенностей.

Первая особенность определяется спецификой создаваемого продукта, который в отличие от продукции промышленности не имеет вещественной формы, а представляет собой конечный полезный эффект (результат производственной деятельности) процесса передачи информации и сообщений от отправителя до получателя: письменных, телефонных, программ телевидения и радиовещания и т.п.

Невещественный характер конечного продукта обусловливает отсутствие в производственном процессе связи сырья и основных материалов, являющихся вещественными носителями продукции. Это, в свою очередь, отражается на структуре производственных ресурсов отрасли связи: в составе производственных фондов связи на долю оборотных средств (материалов, запасных частей и др.) приходится около 7 %, а на долю основных производственных фондов - примерно 93 %, тогда как в отраслях обрабатывающей промышленности соотношения между оборотными средствами и основными фондами составляет в среднем 70 и 30 %.

Характерной особенностью структуры себестоимости в связи, также обусловленной невещественной формой создаваемого продукта, является незначительный удельный вес материальных затрат и высокая доля затрат, связанных с оплатой живого труда. Такая специфика структуры затрат и ресурсов требует постоянного внимания со стороны организаций связи к проблеме изыскания и реализации внутрипроизводственных резервов улучшения использования основных производственных фондов и рабочей силы.

Вторая особенность связи тесно связана с первой и характеризуется неотделимостью во времени процесса потребления услуг связи от процесса их производства. Особенно ярко эта особенность проявляется в телефонной связи, где сам процесс передачи телефонного сообщения - процесс производства - происходит с участием абонентов, т.е. совпадает с процессом потребления.

Сняв трубку телефона, абонент слышит зуммер ответа АТС, что является сигналом готовности станции к передаче информации, т.е. началу производственного процесса. При наборе номера вызываемого абонента происходит автоматическое соединение посредством образования прямого электрического канала с помощью коммутационного оборудования различных систем (декадно-шагового, координатного, электронного). Этот электрический канал сохраняется во время всего разговора между абонентами, т.е. во время потребления услуги. Положив трубку по окончании разговоpa, абонент тем самым разрывает электрическую цепь и прекращает процесс производства данной услуги.

С учетом этой особенности конечный результат производственной деятельности отрасли - услуга - не может храниться в запасе, на складе, изыматься из сферы производства и поступать в сферу обращения для реализации.

Из этой особенности вытекает также требование максимального приближения средств связи к потребителям за счет развития и повышения плотности предприятий и пунктов связи коллективного (отделений связи, переговорных пунктов и т.д.) и индивидуального (абонентских пунктов и терминалов) пользования.

Неотделимость процессов производства и потребления услуг связи приводит также к существенной неравномерности поступающей во времени нагрузки, обусловленной ритмом деловой и личной жизни людей. При этом неравномерность нагрузки наблюдается по часам суток, дням недели и месяцам года. В то же время предприятия связи должны быть готовы к обслуживанию потребителей в периоды максимальной нагрузки без нарушения установленных (нормативных) параметров качества, для чего создаются дополнительные производственные мощности и рабочие места, которые в часы спада нагрузки используются с низкой отдачей либо вообще простаивают. Кроме того, в отрасли связи создаются резервы производственных мощностей для перспективного развития по мере роста потребностей в услугах связи. Все это приводит к объективному ухудшению многих экономических показателей связи - снижению производительности труда и фондоотдачи, повышению себестоимости, уменьшению прибыли и рентабельности производства. Поэтому, создавая объективно необходимые резервы производственных ресурсов для высококачественного обслуживания потребителей, предприятия связи, особенно в условиях рыночных отношений, должны стремиться к оптимизации их объемов, повышению эффективности производства, достижению максимально возможных результатов при минимальных затратах.

Вот почему очень важное значение на предприятиях связи придается разработке и внедрению организационно-экономических мер по снижению влияния неравномерности нагрузки на эффективность их работы. В числе таких мер, прежде всего следует отметить разработку научно обоснованных нормативов и стандартов качества услуг, учет неравномерности нагрузки при проектировании оборудования и сетей связи и расчете численности работников, правильную их расстановку по рабочим местам, составление оптимальных графиков смен и отпусков производственного персонала, режимов работы предприятий, гибкую тарифную политику и др.

Третья особенность отрасли связи состоит в том, что в отличие от промышленности, где предмет труда подвергается вещественному изменению (механическому, химическому и т.д.), поступает в сферу обращения, становится товаром и только затем потребляется, в производственном процессе связи информация как предмет труда должна подвергаться только пространственному перемещению т.е. изменению ее местоположения. Всякое другое изменение означает ее искажение, потерю потребительских свойств и потребительной ценности и наносит ущерб пользователю.

Физической основой передачи всех видов информации, кроме почтовых отправлений, является преобразование текстовых, звуковых сообщений или видеоизображения в электрические сигналы на передающем конце (кодирование) и обратное их преобразование в первоначальную форму на приемном конце (декодирование).

С учетом этого особое значение имеют достоверность передачи сообщений, точность ее воспроизведения и обеспечение в процессе передачи информации всех качественных и количественных параметров, определяющих ее потребительские свойства. Строгое соблюдение качества услуг связи достигается применением на сетях связи только сертифицированного оборудования, использованием современных систем защиты информации от посторонних воздействий, внедрением прогрессивных технологий и методов организации производственных процессов на всех его стадиях.

Четвертая особенность связи заключается в том, что процесс передачи информации всегда является двусторонним, т.е. происходит между отправителем и получателем информации. Поскольку потребность в передаче информации может возникнуть между абонентами, находящимися в любых населенных пунктах страны, это требует создания надежной и разветвленной сети связи.

Сеть связи состоит из предприятий и пунктов, соединенных между собой линиями и каналами связи, которые, взаимодействуя в едином технологическом процессе, обеспечивают передачу информации. В этих условиях отдельное предприятие связи не всегда является единственным производителем услуг, а выполняет определенные производственные функции на конкретных этапах (исходящем, транзитном, входящем) технологической цепочки. Например, в процессе передачи междугородного телефонного сообщения при автоматическом способе установления соединения участвуют городская телефонная сеть и междугородная телефонная станция на исходящем конце, аналогичные предприятия на входящем конце, а также организации, предоставляющие каналы междугородной связи (например, в случае междугородного соединения внутри страны - ОАО «Ростелеком», Государственное предприятие (ГП) «Космическая связь»). При отсутствии прямых каналов между населенными пунктами в технологическую цепочку включаются предприятия, осуществляющие соединение на транзитном этапе.

Участие в производственном процессе нескольких предприятий предъявляет единые требования к организации и правилам технической эксплуатации средств связи на территории всей страны. В экономическом аспекте эта особенность обусловливает необходимость введения системы взаиморасчетов между хозяйствующими субъектами за взаимно предоставляемые сетевые ресурсы и услуги по пропуску трафика (нагрузки). Взаиморасчеты являются объективно необходимым экономическим механизмом, обеспечивающим коммерческие интересы предприятий в условиях рыночной экономики.

Рассматривая четвертую особенность отрасли, следует также учитывать требование экономичности сетей связи, которое, в свою очередь, предопределяет необходимость применения различных систем и вариантов схем соединения между собой оконечных пунктов, образующих эти сети. При этом для первичной и вторичных сетей связи используются особые принципы построения и узлооб-разования («каждый с каждым», «радиальный», «радиально-узловой»), которые позволяют минимизировать стоимость создания сетей при сохранении их надежности и живучести.

Кроме рассмотренных особенностей связи, ей также присущи свойства, характерные для всех отраслей инфраструктуры, отличающие их от основного производства.

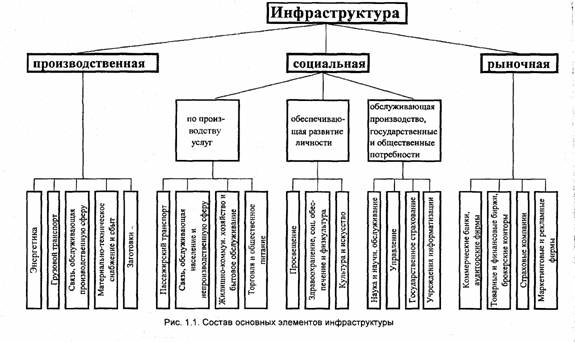

В современной трактовке под инфраструктурой понимается совокупность организационно обособленных звеньев общественного производства, конечным результатом деятельности которых является не выпуск вещественных продуктов (товаров), а обслуживание материального производства (производственная инфраструктура), непроизводственной сферы и населения (социальная). В последние годы в нашей стране высокими темпами стала развиваться сеть коммерческих учреждений и организаций, обеспечивающих эффективное развитие и функционирование рыночных отношений и получивших название рыночной инфраструктуры. Состав основных элементов инфраструктуры в соответствии с действующей классификацией представлен на рис. 1.1.

К производственной инфраструктуре наряду со связью относятся энергетика, грузовой транспорт, материально-техническое снабжение и заготовки. Элементы производственной инфраструктуры по сути, являются частью процесса материального производства либо связаны с такой стадией воспроизводства как распределение и обмен. Они обслуживают основное производство в сфере обращения, включая продвижение продукта и передачу потребителю.

В сфере обращения, опосредствующей связь между производством и потреблением, завершается процесс производства, не создаются новые вещественные формы продукта, меняется лишь его местонахождение и стоимость.

В состав социальной инфраструктуры включены разнообразные отрасли, которые в зависимости от функционального признака могут быть разделены на следующие группы:

1) отрасли, производящие услуги, обеспечивающие материальное благополучие и рост свободного времени населения. К ним относятся жилищно-коммунальное хозяйство и бытовое обслуживание, торговля и общественное питание, пассажирский транспорт и связь в части обслуживания непроизводственной сферы и населения;

2) отрасли, способствующие развитию личности, совершенствованию физического и морального здоровья нации, распространению знаний и духовных благ - просвещение, здравоохранение, физическая культура, спорт, социальное обеспечение, культура и искусство. К этой части социальной инфраструктуры можно отнести и такие области деятельности связи, как распространение печати, радиовещание и телевидение;

3) отрасли, обслуживающие преимущественно производство и другие общественные потребности - наука и научное обслуживание, государственное управление и страхование, учреждения информатизации и общественные организации.

Составляющие рыночной инфраструктуры способствуют ускорению товарного и денежного оборота в стране, оптимизации объемов и структуры производства товаров и услуг с учетом спроса потребителей, развитию конкуренции и, в конечном итоге, переходу от «рынка продавца» к «рынку покупателя». К рыночной инфраструктуре в первую очередь относятся банки, товарные и финансовые биржи, страховые компании, аудиторские, риэлтерские, брокерские, рекламные и другие фирмы. Очевидно, что эффективное функционирование перечисленных рыночных институтов невозможно без современных высококачественных средств связи, поэтому часто средства связи рассматривают как элемент рыночной инфраструктуры.

Всем отраслям и видам деятельности, имеющим инфраструктурную природу, присущ всеобщий характер потребления их услуг и универсальность взаимосвязей со всеми предприятиями, отраслями, регионами страны, составляющими единое экономическое пространство. Поэтому эти отрасли в своем развитии в значительной степени зависят от общего состояния экономики, объемов, структуры и размещения производительных сил, размеров обслуживаемой территории, численности и плотности населения. Вот почему для отраслей инфраструктуры, включая связь особое значение приобретает проблема соблюдения определенных пропорций между уровнем их развития и состоянием производственного и экономического потенциала обслуживаемых ими отраслей и сфер деятельности.

Всеобщность потребления услуг инфраструктуры требует ее сетевого построения. С этой особенностью связана значительная доля сооружений и передаточных устройств в составе производственных фондов инфраструктуры, что обусловливает высокую фондоемкость материально-технической базы, длительные сроки ее создания и функционирования. Такая объективно сложившаяся ситуация привела к тому, что многие сферы деятельности таких важнейших отраслей производственной инфраструктуры как энергетика, транспорт, связь рассматриваются как естественные монополии, где создание конкуренции либо технически невозможно, либо экономически нецелесообразно. Поэтому их деятельность в условиях рыночной экономики должна подвергаться государственному регулированию с тем, чтобы в наибольшей степени были соблюдены интересы всех участников процесса производства и потребления услуг инфраструктуры, а также общества в целом.

Для многих отраслей производственной и социальной инфраструктуры характерно наличие однотипных функций, выполняемых различными ее составляющими, что предопределяет их взаимозаменяемость и взаимодополняемость.

Например, документальное сообщение может быть передано средствами почтовой связи, электронной почты, телеграфом, телефаксом, которые являются взаимозаменяемыми. Потребность в одном виде передачи сообщений снижает спрос на другие, влияя тем самым на уровень использования производственных ресурсов и эффективность работы. Междугородная и местная телефонная связь являются взаимодополняемыми, поскольку наличие у пользователей телефона местной связи повышает их доступность к каналам междугородной связи и обеспечивает возможность автоматического соединения с требуемым абонентом. Это положительно влияет на рост междугородного телефонного обмена и улучшает использование производственной мощности предприятий данной подотрасли связи.

Данная особенность обусловливает необходимость поддержания определенных пропорций в развитии отдельных подотраслей и видов связи на основе маркетинговых исследований рынка соответствующих услуг, выявления текущего и перспективного спроса с целью оптимизации внутриотраслевой структуры и создания оптимальных резервов производственных мощностей для будущего развития.

Важной особенностью инфраструктуры является также проявление основного эффекта от ее функционирования за пределами соответствующих отраслей. Проведенные исследования по оценке народнохозяйственной (внеотраслевой) эффективности электросвязи показали, что не менее 90...95 % всего эффекта от использования ее услуг проявляется вне отрасли, т.е. у потребителей, и лишь 5... 10 % - непосредственно у производителей услуг в виде прибыли предприятий. Это характеризует связь и другие отрасли инфраструктуры как важнейший сектор современной экономики, совершенствование и развитие которого должно являться важной общегосударственной задачей.

Рассмотренные особенности связи как отрасли материального производства и части социально производственной и рыночной инфраструктуры оказывают непосредственное влияние на формирование экономических отношений в отрасли, учитываются при решении технико-технологических и организационно-экономических проблем ее развития, а также во многом определяют ее место и значение в современном обществе.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 634; Нарушение авторских прав?; Мы поможем в написании вашей работы!