КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормирование оборотных средств

|

|

|

|

Рисунок

Оборотными (текущими) активами называется постоянно находящаяся в движении совокупность производственных оборотных фондов и фондов обращения в денежном выражении, предназначенных для обеспечения бесперебойного процесса производства продукции и ее реализации.

ЛЕКЦИЯ. Оборотные средства предприятия

Вопросы

1. Композиция и гармония. Законы композиции

2. -Формат, Масштаб

3. Симметрия и асимметрия

4. Равновесие

5. Контраст и нюанс

6. Пластика и ритм

Любое предприятие, ведущее предпринимательскую деятельность с целью получения прибыли, должно обладать определенным капиталом, вложенным в основные и оборотные активы.

Оборотный капитал — это совокупность вложений в одну из составных частей имущества, а именно в средства, обеспечивающие непрерывное функционирование производственно-коммерческого цикла.

При общем сходстве понятий — «оборотные средства», «оборотные фонды», оборотный капитал» — они имеют различия. Термин «оборотные средства» идентичен термину «оборотные активы» и применяется в сфере бухгалтерской деятельности. Их также часто называют «текущими активами». «Оборотные фонды» — термин, применяемый для определения видов активов в их материально-вещественной форме, размещаемых по стадиям кругооборота и по назначению. Определение «оборотный капитал» дано выше и указывает на величину вложений в оборотные активы.

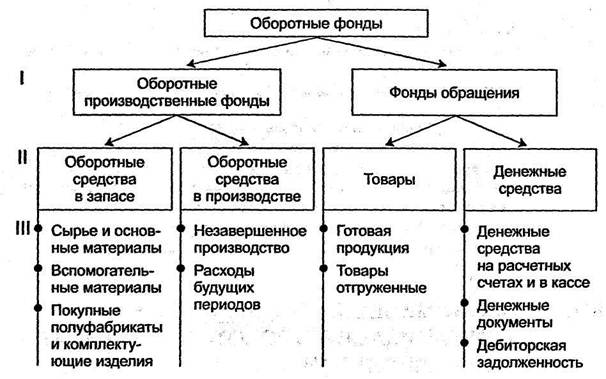

Классификация оборотных фондов схематично изображена на рис. 5.1.

Рис. 5.1. Классификация оборотных фондов:

I уровень классификации — по функциональному признаку;

II уровень — по видам оборотных средств;

III уровень — по элементам оборотных средств

Состав и структура оборотных фондов зависят от размеров предприятия, масштабов и вида его деятельности, удаленности от рынков поставки материальных ресурсов и сбыта готовой продукции, а также от других факторов.

Структура оборотных средств представляет собой пропорции распределения средств между отдельными элементами текущих активов. На основании анализа структуры текущих активов можно определить, какая часть оборотных средств финансируется за счет собственных источников и долгосрочных кредитов, а какая — за счет привлеченных, включая краткосрочные кредиты.

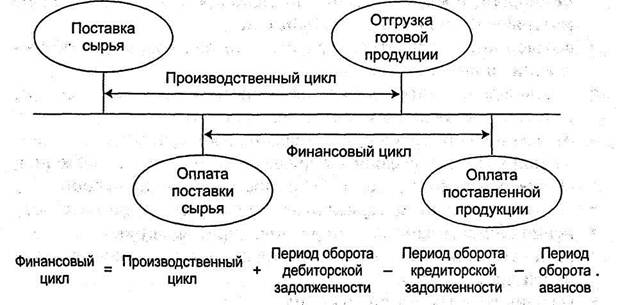

Структура текущих активов отражает специфику производственного (операционного) цикла, а также длительность и особенности финансового цикла. Производственный цикл начинается с момента закупки сырья и материалов и заканчивается отгрузкой готовой продукции. Финансовый цикл начинается с оплаты кредиторской задолженности по поставке сырья и материалов и заканчивается оплатой покупателем дебиторской задолженности (рис. 5.2).

|

Организация оборотных средств на предприятии — важное направление деятельности финансовых служб. В задачи управления оборотным капиталом входят: определение состава и структуры оборотных средств, определение потребности в оборотных средствах, выявление источников формирования оборотных средств, распоряжение оборотными средствами и их эффективное использование.

Нормирование оборотных средств — основа рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым относятсяоборотные средства в производственных запасах.

К ненормируемым оборотным средствам относятся: денежные средства, отгруженные товары и сданные работы, все виды дебиторской задолженности и др.

На практике применяют три основных метода нормирования оборотных средств: аналитический, коэффициентный и метод прямого счета.

Аналитический метод использует фактические данные о величине оборотных средств за какой-то период. При этом уточняются излишние и ненужные запасы, вносятся поправки на изменение условий производства и снабжения. Уточненный результат этих расчетов и считается нормативом оборотных средств на планируемый период. Этот метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и средства, вложенные в материальные ценности и запасы, имеют большой удельный вес.

Коэффициентный метод состоит в том, что нормативы на планируемый период рассчитываются путем внесения поправок (с помощью коэффициентов) в нормативы предшествующего периода. Коэффициенты учитывают изменение объемов производства, оборачиваемость оборотных средств, ассортиментные сдвиги и другие факторы.

Метод прямого счета состоит в том, что рассчитываются суммы оборотных средств по каждому конкретному виду товарно-материальных ценностей, затем они складываются, и в результате определяется норматив по каждому элементу нормируемых оборотных средств. Общий норматив представляет сумму нормативов по всем элементам. Этот метод является наиболее точным, обоснованным, но вместе с тем довольно трудоемким.

При нормировании оборотных средств необходимо установить нормы запаса по отдельным видам нормируемых материалов, определить нормативы по каждому элементу оборотных средств и рассчитать совокупный норматив по нормируемым оборотным средствам.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов). Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы устанавливаются по производственным запасам, незавершенному производству, запасам готовой продукции на складе предприятия.

Рассмотрим расчет норм производственных запасов, незавершенного производства и готовой продукции.

Норма в днях по производственным запасам (сырью, материалам, покупным полуфабрикатам) складывается из времени:

· выгрузки, приемки, складской обработки и лабораторного анализа (подготовительный запас);

· нахождения материалов на складе для текущего производственного процесса (текущий запас) и страхового, или гарантийного, запаса (страховой запас);

· подготовки материалов к производству (технологический запас);

· пребывания материалов в пути (транспортный запас).

Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса.

Текущий запас — постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы предприятия. Его величина зависит от среднесуточного потребления материалов, интервала между очередными поставками, размера партий поставок и партий запуска в производство. Для многих материалов интервал между очередными поставками берется в половинном размере или рассчитывается среднеарифметическим методом.

Максимальная величина текущего запаса (Зmax) определяется по формуле:

Зmax = Ап × Т,

где Ап — среднесуточная потребность в данном материале, натуральные единицы измерения;

Т — время между двумя очередными поставками, дни.

При этом среднесуточное потребление устанавливается делением общей потребности в данном материале в плановом периоде (год, квартал, месяц) на количество календарных дней за тот же период, если предприятие работает непрерывно, или на количество рабочих дней, если не работает в праздничные и выходные дни.

Средняя величина текущего запаса (его часто называют переходным запасом) (Зср) определяется по формуле:

Зср = Зmax / 2.

К следующему по значимости относится страховой запас, который создается на случай возможных срывов поставок во времени, задержек в пути, поступления некачественных материалов и т.п. Размер страхового запаса устанавливается обычно в процентах к нормам оборотных средств на текущий запас (от 30 до 50%).

Страховой, или гарантийный, запас (Зс)можно также определить по формуле:

Зс = Адн × Пм,

где Адн — норма страхового запаса материалов, дни;

Пм — среднедневная потребность в данном виде материалов, руб.

В среднем таким же по длительности является транспортный запас,образуемый в случае расхождения в сроках движения документооборота и оплаты по ним и времени нахождения материалов в пути.

На предприятиях формируется и так называемый технологический запас (Зтех), который необходим для подготовки к производству. Величина такого запаса определяется по формуле:

Зтех = Ап × Тц,

где Ап— среднесуточная потребность в данном материале, натуральные единицы измерения;

Тц — длительность технологического цикла, дни.

Общая норма запасов (Зобщ) по сырью, основным материалам, покупным полуфабрикатам определяется по формуле:

Зобщ = Зтек + Зс + Зтр + Зтех.

Нормативная потребность оборотных средств в запасных частях для текущего обслуживания и ремонта оборудования рассчитывается как произведение нормы запаса в руб., установленной по отношению к определенному показателю, на общую плановую величину последнего.

Например, норма запаса запасных частей для техобслуживания и ремонта оборудования устанавливается в руб. на 1 тыс. руб. балансовой стоимости оборудования.

Типовая норма оборотных средств на запасные части (Атип) определяется по формуле:

Атип = Аобщ / Соб,

где Аобщ — общая потребность в оборотных средствах на запасные части, руб.;

Соб — стоимость оборудования и транспортных средств на конец планируемого года.

Норма запаса по незавершенному производству (Ннзп) устанавливается исходя из продолжительности производственного цикла и степени готовности изделий, которая выражается через коэффициент нарастания затрат. Норма определяется так:

Ннз = Тц × Кнз,

где Тц — длительность производственного цикла, дни;

Кнзп — коэффициент нарастания затрат.

Коэффициент нарастания затрат в незавершенном производстве характеризует уровень готовности продукции и обусловлен тем, что затраты в незавершенном производстве осуществляются в разное время и нарастают постепенно на протяжении всего цикла. Коэффициент нарастания затрат всегда больше 0 и меньше 1.

Норма запаса по готовой продукции зависит от времени оформления платежных документов, упаковки и маркировки, хранения на складе до отгрузки, комплектования изделий до транзитной нормы, продолжительности транспортировки изделий со склада предприятия до станции отправления и погрузки в транспортные средства.

После установления норм запасов определяется норматив оборотных средств в денежном выражении для отдельных элементов оборотных средств и в целом по предприятию.

Норматив оборотных средств — минимальная сумма денежных средств, необходимая предприятию для организации производственной деятельности.

В основном норматив по отдельным элементам оборотных средств Sniнаходится по формуле:

Sni = H3i × Ai,

где H3i — норма запаса i-го элемента, дни;

Ai — показатель, по отношению к которому установлена норма.

Рассмотрим расчет нормативов оборотных средств на примерах.

Норматив производственных запасов (сырья, материалов, покупных полуфабрикатов и т.д.) определяется умножением нормы в днях на однодневный их расход.

Sni = H3i ×М / Тк,

где М— расход сырья и материалов за календарный период времени, руб.;

Тк — календарный период, дни (год — 360 дней; квартал — 90 дней, месяц — 30 дней).

Норматив незавершенного производства (Анзп) рассчитывается умножением нормы запаса в незавершенном производстве на среднесуточный выпуск продукции оцененной по производственной себестоимости.

Анзп = Псут × Ннзп,

где Псут — среднесуточный выпуск продукции по производственной себестоимости, руб.;

Ннзп — норма запаса в незавершенном производстве, дни.

Норматив оборотных средств на готовую продукцию (ЗГП) на складе предприятия определяется по формуле:

ЗГП = Псут × Нзг,

где Псут —однодневный выпуск готовой продукции по производственной себестоимости;

Нзг — норма запаса готовой продукции, дни.

Расчет норматива оборотных средств по расходам будущих периодов Аб.попределяется по формуле:

Аб.п. = Зн + Зпл - Зпог,

где Зн — расходы будущих периодов на начало планируемого периода;

Зпл — затраты планируемого периода на эти цели;

Зпог — затраты в планируемом периоде, подлежащие списанию на себестоимость продукции.

Завершается процесс нормирования установлением совокупного норматива оборотных средств путем сложения частных нормативов по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции.

Средняя норма оборотных средств по предприятию в целом рассчитывается делением совокупного норматива на однодневный выпуск товарной продукции по производственной себестоимости.

Таким образом, нормирование оборотных средств — необходимое условие определения минимально достаточного объема средств, обеспечивающих эффективную работу предприятия в целом.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 1562; Нарушение авторских прав?; Мы поможем в написании вашей работы!