КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Математическая модель оптимального планирования

|

|

|

|

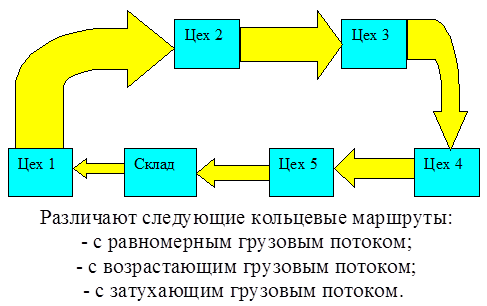

Рис. 4.10. Схема кольцевого маршрута с затухающим грузопотоком.

Таблица 4.2

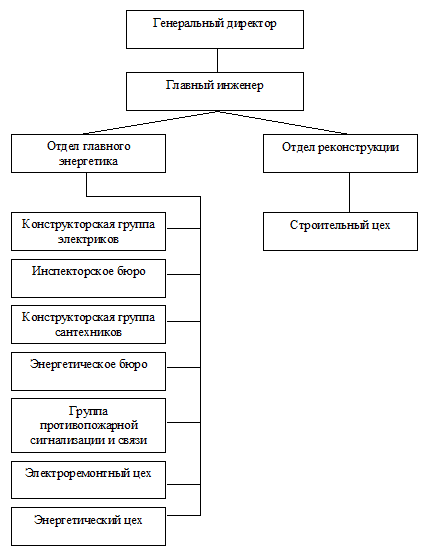

Рис. 4.8. Организационная структура транспортного хозяйства

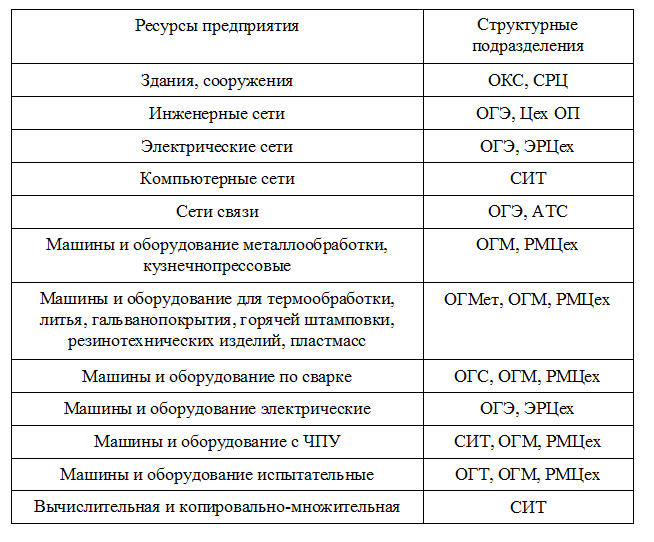

Закрепление ресурсов ”Основные средства” за структурными подразделениями машиностроительного предприятия

Таблица 4.1.

Рис.4.6. Организационная структура ремонтного хозяйства

Рис. 4.5. Мнемосхема работы инструментального хозяйства в цехах основного производства

Организация инструментального хозяйства в цехах основного производства

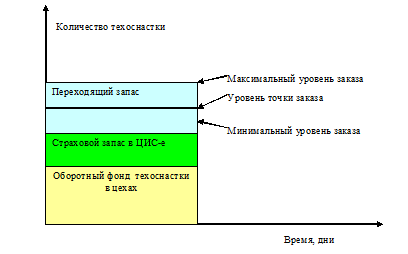

Рис. 4.4. Структура запасов техоснастки в ЦИС-е

Рис. 4.3. Структура цехового оборотного фонда техоснастки

Момент поступления техоснастки из ЦИС-а осуществляется при максимальном уровне переходящего запаса

На рис. 4.4. приведена структура запасов техоснастки в ЦИС-е.

Основная часть запаса техоснастки на предприятии хранится в ЦИС-е. Регулирование складских запасов техоснастки, расходуемой в больших количествах, осуществляется, как правило, по системе “максимум-минимум”. Оборотный фонд техоснастки предприятия складывается из оборотного фонда техоснастки данного вида во всех цехах предприятия, а также страхового и переходящего запаса в ЦИС-е.

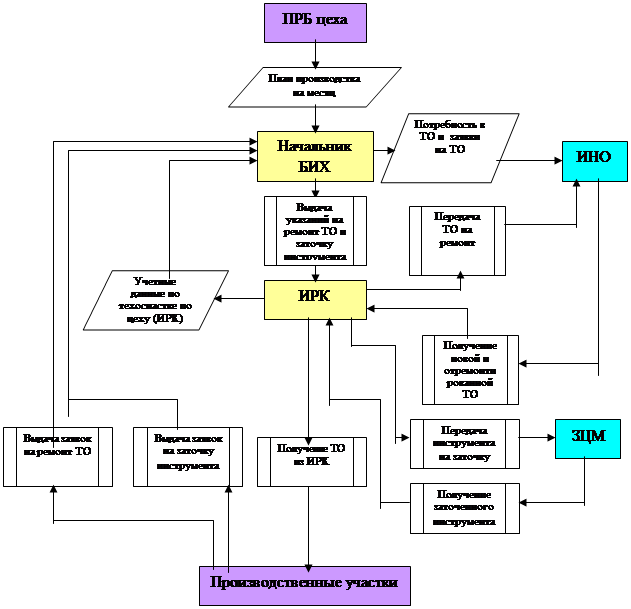

Основной задачей цехового информационного хозяйства является своевременное обеспечение рабочих мест данного цеха доброкачественной техоснасткой при минимальных размерах оборотного фонда. Эта задача решается в цехе службой БИХ (бюро информационного хозяйства) под руководством заместителя начальника цеха по техническим вопросам. Начальнику БИХ подчиняются все ИРК (инструментально-раздаточные кладовые) цеха.

Мнемосхема работы инструментального хозяйства в цехах основного производства представлены на рис. 4.5.

|

|

Вопрос 2. Организация ремонтного хозяйства

Задачей организации ремонтного хозяйства является – обеспечение бесперебойной эксплуатации оборудования с заданными точностными характеристиками и эксплуатационными показателями при выполнении плановых заданий.

Годовые затраты на ремонт и техническое обслуживание оборудования составляют 10-25 % от первоначальной стоимости оборудования.

В себестоимости продукции ремонт оборудования составляет 6-8 %.

Организация ремонтного хозяйства и технического осмотра оборудования базируется на системе планово-предупредительного ремонта (ППР).

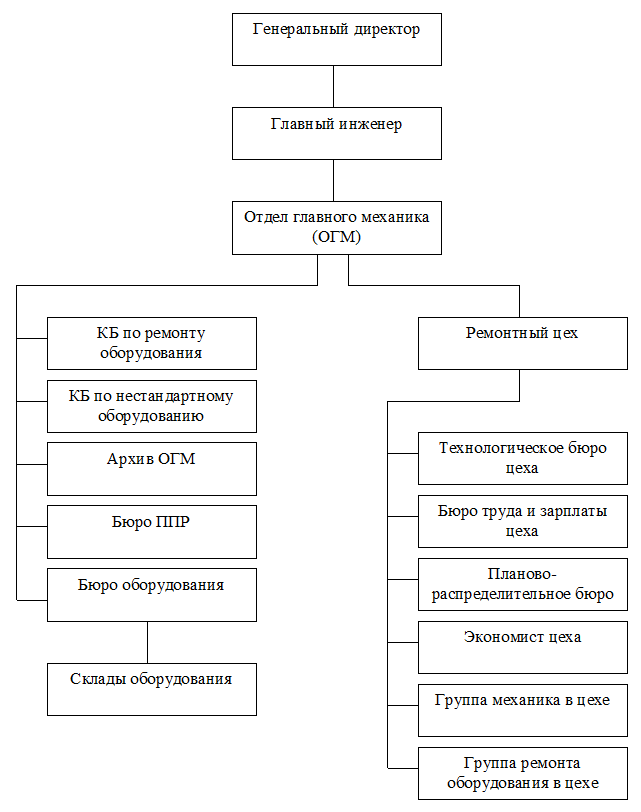

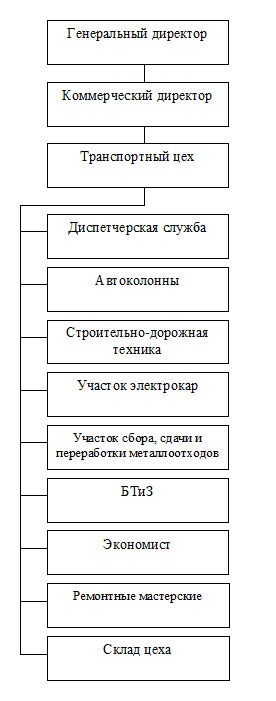

Организационная структура ремонтного хозяйства представлена на рис.4.6.

Основные функции ремонтной службы предприятия:

1) паспортизация и аттестация оборудования;

2) разработка техпроцессов ремонта оборудования;

3) планово-предупредительный ремонт оборудования (ППР);

4) модернизация оборудования.

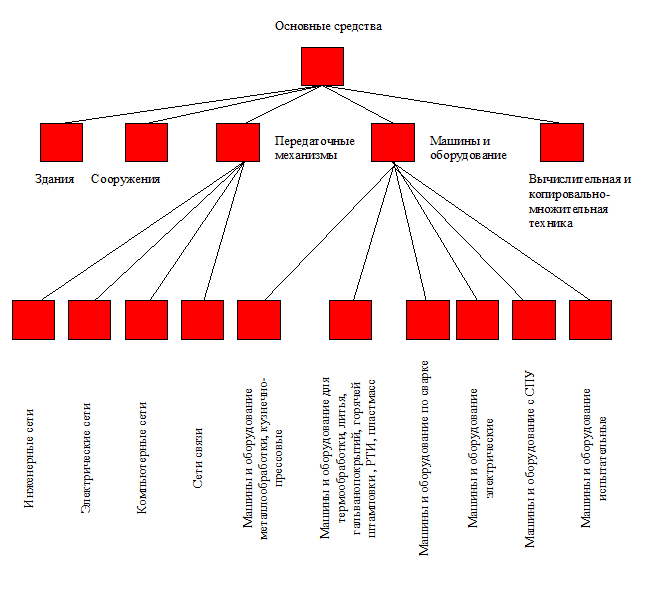

Управление ремонтным хозяйством – это управление, с точки зрения процессной модели предприятия, ресурсами предприятия. В данном случае необходимо рассматривать ресурсы – “Основные средства”. Состав ресурсов “Основные средства” представлен на рис. 4.7.

Рис. 4.7. Ресурсы “Основные средства”

В таблице 4.1. представлено закрепление ресурсов “Основные средства” за структурными подразделениями машиностроительного предприятия. Это закрепление показывает, кто должен заниматься ремонтом основных средств предприятия

Как видно из таблицы 4.1. Ремонтом зданий, сооружений занимаются: отдел капитального строительства (ОКС) и строительно-рементный цех (СРЦ).

Отдел главного механика (ОГМ) занимается ремонтом машин и оборудования различного назначения.

Отдел главного энергетика (ОГЭ) занимается ремонтом электрооборудования, электрических, инженерных сетей и сетей связи.

Основная доля ремонтных работ ложится на ОГМ.

На машиностроительных предприятиях используются три основные формы организации выполнения ремонтных работ:

- централизованная;

- децентрализованная;

- смешанная.

При централизованной форме организации все ремонтные работы выполняются общезаводскими службами ремонтного хозяйства, административно и функционально подчиненными ОГМ.

При децентрализованной форме организации большая часть ремонтных работ и технического обслуживания, изготовление запасных частей и сменных деталей выполняются ремонтными бригадами в цехах основного производства, а ОГМ осуществляет только функционально-техническое руководство ремонтным производством. Однако капитальный ремонт оборудования осуществляется силами ремонтно-механического цеха или специализированных предприятий.

При смешанной форме организации присутствуют одновременно централизованная и децентрализованная формы организации ремонтных работ.

На практике для осуществления ремонта и технического обслуживания технологического и энергетического оборудования, средств автоматизации и механизации применяют систему планово-предупредительного ремонта (ППР).

Системой ППР оборудования называется совокупность запланированных организационных и технических мероприятий по уходу, надзору, обслуживанию и ремонту оборудования.

Это все необходимо для предотвращения прогрессивного нарастающего износа, предотвращения аварий и как следствие, поддержание оборудования в состоянии постоянной готовности к работе.

Виды работ

- техническое обслуживание;

- текущий ремонт;

- средний ремонт;

- капитальный ремонт.

Техническое обслуживание (ТО) - это комплекс операций по поддержанию работоспособности оборудования при использовании по назначению, хранении и транспортировки (например, осмотры, промывки, проверки на точность и другие).

Текущий ремонт(ТР) осуществляется в процессе эксплуатации для гарантийного обеспечения работоспособности оборудования. В процессе текущего ремонта заменяют отдельные износившиеся или поломанные детали, устраняют дефекты в работе оборудования путем регулировки, выполняют крепежные работы и т.д.

Средний ремонт(СР) – заменяют и восстанавливают основные изношенные детали, проводят сборку, регулирование и испытание под нагрузкой.

Капитальный ремонт (КР)– выполняется полный комплекс работ, обеспечивающих восстановление технико-экономических и эксплуатационных параметров оборудования: точности, жесткости, скорости, производительности и других. Эта работа сопряжена с полной разборкой оборудования.

ТР, СР, КР – выполняют по плану работники ремонтного цеха.

В процессе ремонта иногда делают модернизацию оборудования.

Ремонты, вызванные отказами или авариями оборудования, называются аварийными (неплановыми)

Система ППР базируется на нормативах, которые дифференцируются по группам оборудования. Важнейшими нормативами являются:

- ремонтный цикл и его структура;

- межремонтный период;

- категория сложности ремонта;

- трудоемкость ремонтных работ;

- нормы расходов материалов, запасных частей, смазочных и обтирочных материалов;

- продолжительность ремонта;

- нормы запасов быстро изнашиваемых деталей.

Ремонтный цикл – это период работы оборудования от начала эксплуатации до капитального ремонта или между двумя последовательными капитальными ремонтами.

Например, для металлорежущего оборудования

|

где:

24000 – нормативный ремонтный цикл, станко-часах, установленный по результатам научных исследований;

βп – коэффициент, учитывающий тип производства;

βм - коэффициент, учитывающий вид обрабатываемого материала;

βу - коэффициент, учитывающий условия эксплуатации;

βт - коэффициент, учитывающий размеры оборудования.

Структура ремонтного цикла включает порядок чередования и количество осмотров, проверок и ремонтов.

Например, структура ремонтного цикла между капитальными ремонтами для металлорежущих станков массой до 10 тонн состоит из 5 осмотров (О), и 4-х текущих ремонтов (ТР):

КР-О-ТР-О-ТР-О-ТР-О-ТР-О-КР

Межремонтный период определяется по формуле:

|

где:

Тмр – межремонтный период;

Трц - ремонтный цикл;

nc –число средних ремонтов;

nc – число текущих ремонтов.

Периодичность технического обслуживания определяется по формуле:

|

где:

nо – число технических обслуживаний.

Категория ремонтной сложности механической и электрической части определяется количеством единиц ремонтной сложности по каждой единице технологического оборудования.

Трудоемкость ремонтных и обслуживающих работ устанавливается на единицу ремонтной сложности по видам работ (слесарных, станочных). За единицу ремонтной сложности принята ремонтная сложность условного оборудования, трудоемкость капремонта которого для среднего ремонтного цеха составляет 50 часов (для механической части) и 12.5 часов (для энергетической части).

Для проведения всех расчетов по ППР применяются информационные технологии. Разрабатывают и ведут эти планы специальные бюро ППР при ОГМ.

Вопрос.3. Организация транспортного хозяйства

Организационная структура транспортного хозяйства представлена на рис. 4.8.

Назначение транспортного хозяйства: Перевозка грузов за пределами предприятия и перевозка грузов внутри предприятия.

В транспортном хозяйстве могут быть следующие средства перевозок:

- автомобили;

- железнодорожные вагоны;

- грузовые самолеты;

- водные транспортные средства.

Основным показателем работы транспортного хозяйства является грузооборот. Под грузооборотом понимается общее количество грузов (в тоннах), перемещаемое в единицу времени (смена, сутки, месяц, год) на предприятии на единицу длины (км)

Грузовой поток – это объем грузов, перемещаемый в единицу времени между двумя пунктами. Для планирования и учета грузовых потоков используют “Шахматку”. По грузообороту и грузовым потокам устанавливают структуру парка транспортных и подъемно-транспортных машин. и размеры погрузочно-разгрузочных фронтов.

|

где:

Qc – Суточный грузооборот, тн / км;

К – коэффициент неравномерности, равен 1-2.5;

Qпл - Грузооборот в плановом периоде, тн/км;

Ф – Плановый фонд времени, дни.

По грузообороту определяют количество транспортных средств.

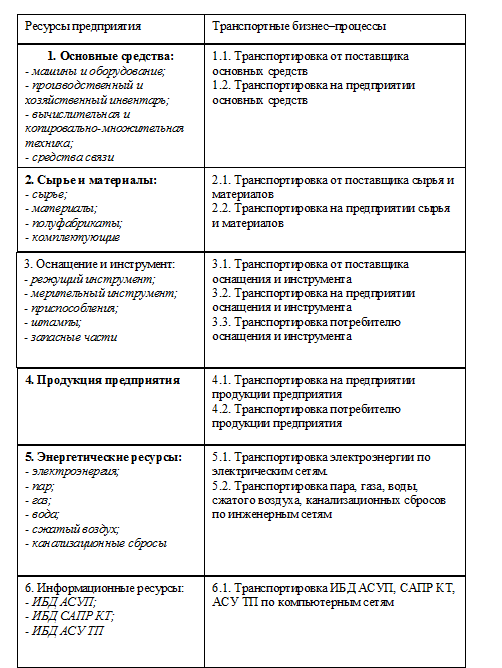

Транспортные бизнес–процессы

В соответствии с процессной моделью машиностроительного предприятия состав транспортных бизнес–процессов представлен в табл. 4.2

Состав транспортных бизнес–процессов

|

Внутризаводские системы транспортировки грузов

Различают следующие внутризаводские системы транспортировки грузов: маятниковые, кольцевые системы маршрутных перевозок и системы по принципу “такси”.

Примеры схем маятниковой системы маршрутных перевозок представлены на рис. 4.9.

|

|

Рис. 4.9. Схемы маятниковой системы маршрутных перевозок

Пример схемы кольцевого маршрута с затухающим грузопотоком приведен на рис. 4.10.

|

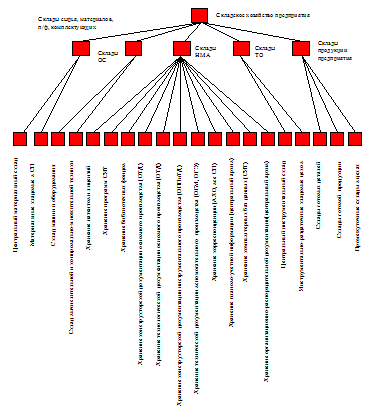

Вопрос 4. Организация складского хозяйства

Задача складского хозяйства заключается в приеме, хранении, учете материальных ценностей и регулировании уровня их запаса.

В рамках процессной модели складского хозяйства материальными ресурсами являются:

- сырье и материалы;

- полуфабрикаты и комплектующие;

- стружка, отходы, лом;

- возвратная тара;

- мобилизационный резерв сырья и материала;

- имущество по гражданской обороне.

Производственные процессы “Хранение” содержат:

- хранение у поставщика;

- хранение на предприятии;

- хранение при создании;

- хранение у потребителя;

- инвентаризация;

- консервация;

- погрузка-разгрузка.

|

Граф складского хозяйства машиностроительного предприятия представлен на рис. 4.11.

Рис. 4.11. Граф складского хозяйства машиностроительного предприятия

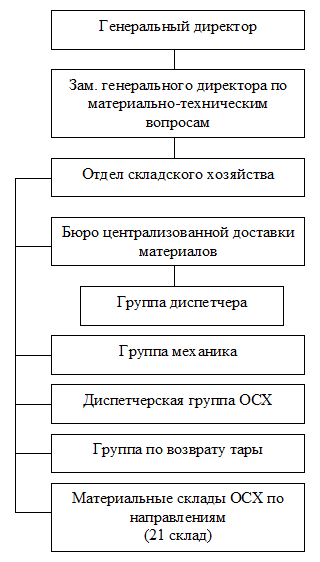

Организационная структура складского хозяйства представлена на рис. 4.12.

|

|

Рис. 4. 12. Организационная структура складского хозяйства предприятия.

На машиностроительном предприятии решается задача по автоматизированному учету движения материальных ценностей по складам предприятия. Основными показателями учета для этой задачи являются:

- приход материальных ценностей на склад предприятия (Пмц);

- расход материальных ценностей со склада предприятия (Рмц);

- остаток материальных ценностей на складе на начало учетного периода (Онп);

-остаток материальных ценностей на складе на конец учетного периода (Окп).

Окп = Пмц +Онп – Рмц (4.1)

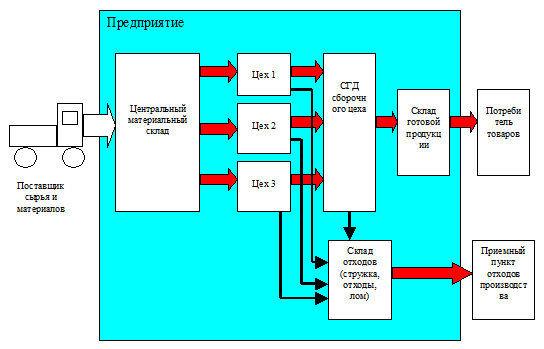

Схема материальных потоков на машиностроительном предприятии представлена на рис. 4.13.

|

Рис. 4.13. Схема материальных потоков на машиностроительном предприятии

Показатель насыщенности средствами механизации определяется по формуле:

|

Где:

Gптр – суммарная грузоемкость всех средств механизации, т;

G скл. Грузооборот склада, за расчетной период, т..

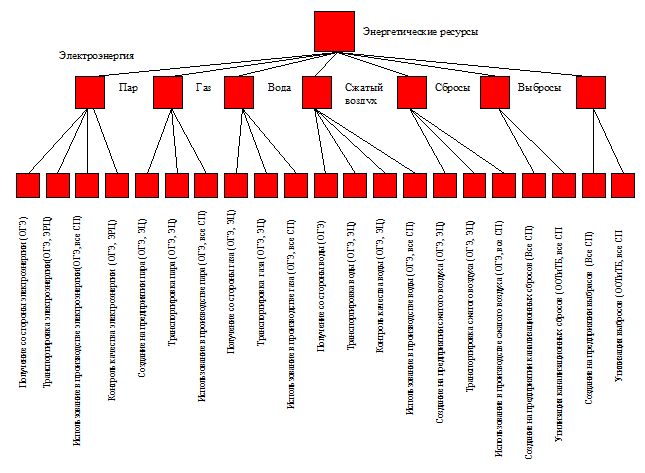

Вопрос 5. Организация энергетического хозяйства

Задача энергетического хозяйства заключается в обеспечении предприятия энергетическими ресурсами, и управлении этими ресурсами.

В рамках процессной модели энергетического хозяйства предприятия являются:

- электроэнергия;

- пар;

- газ;

- вода;

- канализационные сбросы;

- выбросы.

Производственные процессы энергетических ресурсов содержат:

- получение со стороны;

- создание на предприятии;

- контроль качества;

- транспортировка;

- использование в производстве;

- утилизация.

Граф бизнес–процессов по энергетическим ресурсам машиностроительного предприятия представлен на рис. 4.14.

Рис.4.14. Граф бизнес–процессов по энергетическим ресурсам машиностроительного предприятия

Технико-экономические показатели энергетического хозяйства:

1. Показатели производства и распределения энергии – удельные расходы топлива на производство всех видов энергии.

2. Удельные расходы энергии и топлива (например, на 1 тонну годных отливок).

3. Показатели себестоимости производства энергии (тепловой, электрической, пара, энергии сжатого воздуха).

4. Показатели энерговооруженности.

Организационная структура энергетического хозяйства представлена на рис. 4.15.

|

Рис. 4.15. Организационная структура энергетического хозяйства

Тема № 5

Наименование темы: Стратегическое и оперативное планирование производства

Вопросы:

1. Система взаимодействий производства, организации, управления и ресурсов при выпуске продукции предприятия

2. Финансовая структура предприятия

3 Исторические предпосылки возникновения стратегического планирования производством

4. Система планов предприятия

5. Стратегическое планирование предприятий

6. Бизнес-план предприятия

7. Производственная программа предприятия (формирование оптимальной производственной программы)

8. Основные задачи технико-экономического планирования предприятия

9. Основные задачи управления маркетингом предприятия

10. Оперативно-календарное планирование (система планово-предупредительного обслуживания рабочих мест)

Вопрос 1. Система взаимодействий производства, организации, управления и ресурсов при выпуске продукции предприятия

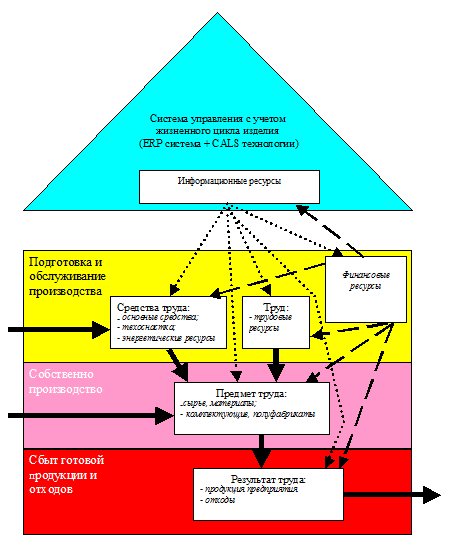

Укрупненная схема предприятия: производство, организация, управление и ресурсы представлена на рис.5.1.

Предмет труда–это все то, на что направлен труд, что претерпевает изменения для приобретения полезных свойств и удовлетворения тем самым человеческих потребностей.

Средства труда–это то, при помощи чего человек воздействует на предметы труда.

Труд–это целенаправленная деятельность людей, направленная на создание материальных и культурных ценностей.

При производстве появляются:

- материальные потоки, производственные и организационные структуры;

- финансовые потоки и финансовые структуры;

- информационные потоки, информационные структуры.

|

Рис. 5.1. Укрупненная схема предприятия: производство, организация, управление и ресурсы

Машиностроительное предприятие укрупнено состоит из производственной и управляющей частей. Производственная часть условно разделена на три блока:

- подготовка и обслуживание производства;

- собственно производство;

- сбыт готовой продукции.

Производственный блок “Подготовка и обслуживание производства” содержит следующие ресурсы:

- основные средства (здания и сооружения, передаточные механизмы, машины и оборудование и т. д.);

- технологическую оснастку (режущий и мерительный инструмент, приспособления, штампы);

- энергетические ресурсы (электроэнергию, газ, пар, воду, сжатый воздух);

- трудовые ресурсы (рабочих, специалистов, руководителей);

- финансовые ресурсы.

Производственный блок “Собственно производство” содержит следующие ресурсы:

- сырье, материалы;

- комплектующие и полуфабрикаты.

На уровне этого блока осуществляется изготовление ДСЕ, готовой продукции. В процессе производства ДСЕ в качестве побочного явления, в зависимости от уровня совершенствования технологических процессов появляется в том или ином количестве стружка или другие виды технологических отходов.

Производственный блок “Сбыт готовой продукции и отходов” содержит следующие ресурсы:

- продукция предприятия;

- отходы производства.

Продукция предприятия как результат труда, а технологические отходы как побочный продукт результатов труда реализуются на сторону.

Система управления с учетом жизненного цикла изделия (ERP система и CALS технологии) сопровождается информационными ресурсами. В состав информационных ресурсов с точки зрения информации входят:

- конструкторская, технологическая документация на изделия основного производства;

- конструкторская, техническая документация на изделия вспомогательного производства;

- управленческая документация;

- нормативно-справочная документация;

- программные продукты для ERP систем и CALS технологий;

- информационные и интеллектуальные базы данных и знаний, и другие.

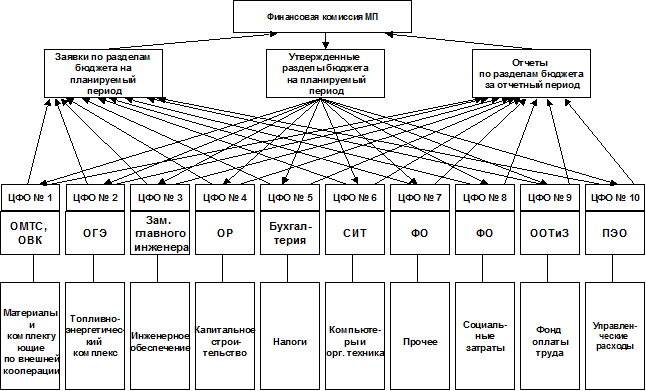

Вопрос 2. Финансовая структура предприятия

Под финансовой структурой машиностроительного предприятия понимается – совокупность центров финансового учета и отчетности, связанных схемой консолидации финансовой информации.

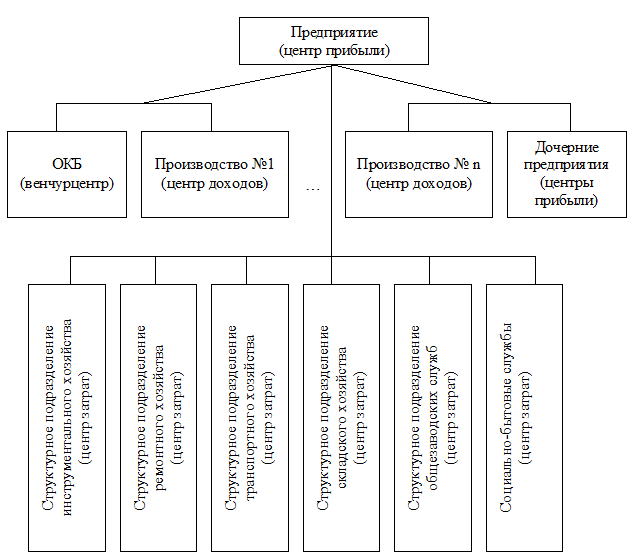

Финансовая структура в разрезе центров финансовой ответственности представлена на рис. 5.2.

Центр прибыли – это структурное подразделение или совокупность подразделений, деятельность которых связана с реализацией продукции предприятия, обеспечивающих получение прибыли. Они же могут получать статус центра финансовой ответственности (ЦФО).

|

Рис. 5.2. Финансовая структура в разрезе центров финансовой ответственности

Центр доходов – это структурное подразделение или группа подразделении, главный критерий эффективности которого - рост дохода и доли рынка

Центр финансовой ответственности – это структурное подразделений или совокупность организационных звеньев, осуществляющих операции, имеющие конечной целью максимизации прибыли и способные оказывать непосредственное воздействие на доходность и прибыльность, мотивация которых зависит от финансовых результатов деятельности.

Центры затрат – это структурное подразделение или совокупность подразделений, которые, как правило, обеспечивают поддержку и обслуживание функционирования центров прибыли и непосредственно не приносят прибыль.

Центры инвестиций (венчурные центры) – это структурное подразделение или группа подразделений, которые непосредственно связаны с организацией выпуска новой продукции, прибыль от которой ожидается в будущем.

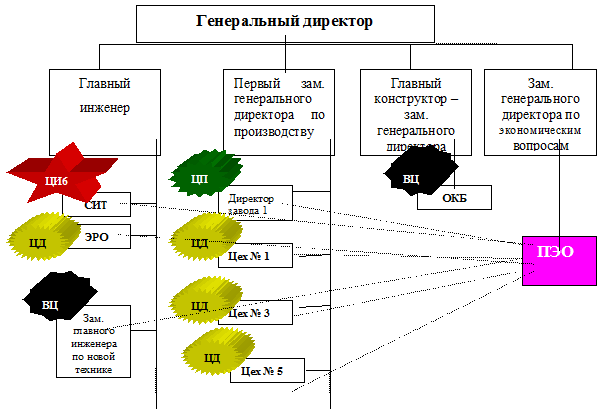

Финансовую структуру можно представить как наложение центров финансовой ответственности и ее составляющих на существующую оргструктуру предприятия. Схема, отражающей такой подход представлена на рис. 5.3.

Рис 5.3. Схема организационной структуры предприятия с маркировкой по центрам финансовой ответственности.

Схема информационных и финансовых потоков по бюджетированию предприятия представлена на рис. 5.4.

На основании бизнес-плана и фактического состояния бюджета предприятия за прошлый месяц формируются статьи бюджета на плановый период. Для предприятия существует десять статей бюджета:

- материалы и комплектующие по внешней кооперации;

- топливно-энергетический комплекс;

- инженерное обеспечение;

- капитальное строительство;

Рис.5.4. Схема информационных и финансовых потоков по бюджетированию предприятия

- налоги;

- компьютеры и оргтехника;

- прочее;

- социальные затраты;

- фонд оплаты труда;

- управленческие расходы.

Все эти статьи закреплены за центрами финансовой ответственности, которыми руководят соответствующие руководители предприятия. Руководители ЦФО делают заявки по своим разделам бюджета на планируемый период, а также представляют на финансовую комиссию отчеты по своим разделам бюджета. На финансовой комиссии консолидировано принимаются (утверждаются) все статьи бюджета предприятия.

Вопрос 3. Исторические предпосылки возникновения стратегического планирования производством

В советские времена существовало централизованное планирование производством. Существовал ГОСПЛАН СССР, было множество министерств и ведомств, которые курировали все предприятия страны. Централизовано определяли кому, что, сколько, в какие сроки делать. Например, за авиационными заводами были закреплены поставщики комплектующих изделий (моторы, приборы, агрегаты и др.) За всеми комплектующими заводами были закреплены заводы, поставляющие металл, материалы, сырье и др. В стране были пятилетки и пятилетние (перспективные) планы. По этим планам министерства и ведомства спускали на подведомственные им предприятия контрольные цифры по выпуску готовой продукции и отслеживали (координировали) работу смежных организаций и предприятий. Существовали единые сводные нормы расхода материалов по министерствам. По этим нормам заводам спускали показатели по материально-техническому снабжению на выполнение годовых планов производства. Таким образом, существовала централизованная система планирования, возглавляемая ГОСПЛАНОМ СССР, управляемая союзными министерствами, контролируемая статистическим управлением СССР, партийными и общественными организациями. Предприятия должны были только организовать производство, синхронизировать работу структурных подразделений предприятия по изготовлению и выпуску ДСЕ и своевременно отчитаться перед всеми вышестоящими организациями. У директоров предприятий не болела голова о материально-техническом снабжении и реализации готовой продукции. За них эту работу выполняли вышестоящие организации. Сейчас всего этого нет. Предприятия должны сами определять стратегию своего существования, внедрять маркетинг как философию менеджмента, заботится о поиске поставщиков материалов и потребителей готовой продукции, а также организовывать эффективную работу всех структурных подразделений предприятия, обеспечивающих оптимальное планирование производства, снижение себестоимости изготовляемой продукции, управление всеми затратами производства, закрепление трудовых ресурсов на заводе и др.

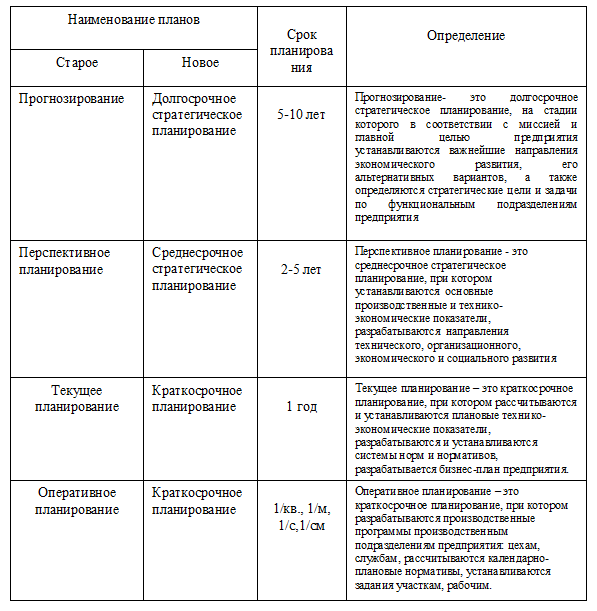

Вопрос 4. Система планов предприятия

Работа в рыночных условиях характеризуется тем, что прогнозирование и планирование осуществляется не государством или отраслью, а самим предприятием. Структура всех видов планирования, на основании которой должна строится система планов предприятия, представлена в табл.5.1.

Таблица 5.1

Характеристика планов предприятия

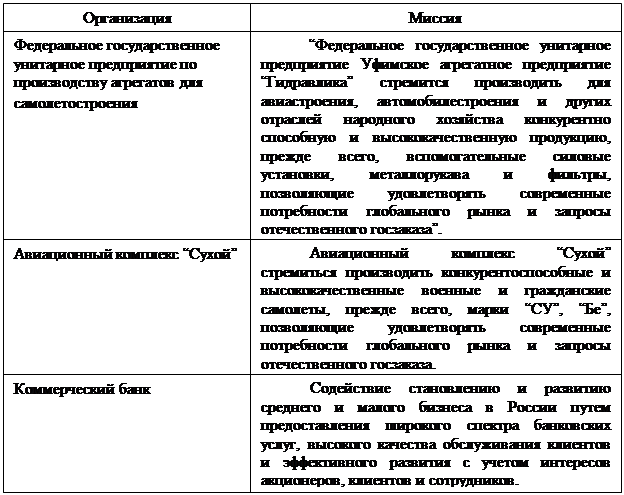

При формулировании миссии необходимо ясно обозначить область деятельности предприятия и определить потребителя продукции.

Таким образом, формулировка миссии должна отражать стратегию и тактику деятельности предприятия. Примеры определения миссии различных организаций приведены в табл. 5.2.

Принципы планирования

Основными принципами планирования на предприятии являются:

- комплексность;

- непрерывность;

- адаптивность;

- обоснованность;

- оптимальность.

Таблица 5.2

Примеры формулировок миссии

|

Принцип комплексности предусматривает планирование всей производственно-хозяйственной деятельности предприятия во взаимосвязи всех его элементов, в том числе основного, вспомогательного производства, обслуживающих структур и функциональных структурных подразделений на всех уровнях управления.

Принцип непрерывности планирования означает сопряженность плановых показателей на различных стадиях планирования (при этом соблюдаются связи прогнозирования, перспективного и текущего планирования) и во взаимосвязи и сопряженности плановых показателей по уровням иерархии и функциональным направлениям деятельности предприятия.

Принцип адаптивности планирования означает наличие возможности корректировки показателей плана в связи с изменением конъюнктуры потребительского рынка, требований к качеству готовой продукции, повышением технического уровня производства.

Принцип обоснованности планирования предусматривает наличие расчетных и информационных материалов о следующем:

- нормативной базы планирования, необходимой для расчета потребности в ресурсах;

- требования к качеству готовой продукции;

- требования к техническому уровню готовой продукции;

- информация об уровне цен на продукцию и возможных объемов поставок.

Принцип оптимальности планирования предусматривает наиболее эффективное использование ресурсов предприятия (основных средств, материальных, трудовых, финансовых, информационных и других) путем применения экономико-математических методов и моделей, позволяющих, например, максимизировать прибыль, минимизировать затраты на производство и т. д.

Методы планирования

Основными методами планирования на предприятии являются:

- балансовый;

- нормативный;

- программно-целевой;

- факторный;

- экономико-математический.

Балансовый метод планирования – это метод выявления и обеспечения, т.е. определенных количественных отношений между факторами производства и развитием всех взаимосвязанных структурных элементов путем построения системы балансов.

Нормативный метод планирования основан на определении и использовании системы прогрессивных норм и нормативов, учитывающих мероприятия по повышению технического и организационного уровня производства, использованию сырья и материалов, повышению производительности труда.

Программно-целевой метод планирования – это метод формирования системы плановых задач и показателей для достижения определенных конкретных целей при решении крупных проблем в области научно-технического и социально-экономического развития предприятия (например, создание ERP системы с учетом CALS технологий).

Факторный метод планирования – это метод количественной оценки роли отдельных факторов в динамике изменений величины обобщающих показателей, направленных на повышение эффективности производственно-хозяйственной деятельности предприятия.

Экономико-математические методы планирования основаны на использовании экономико-математических моделей и вычислительной техники, что обеспечивает перебор большого числа вариантов плана и выбор наиболее целесообразного (оптимального)

Необходимо отметить, что информационная база является основой оптимального и комплексного планирования. От ее состояния (полноты, актуализации) зависит качество показателей планов предприятия. Для создания высокоэффективной информационной базы необходимо иметь на предприятии ERP систему, построенную с учетом CALS технологий.

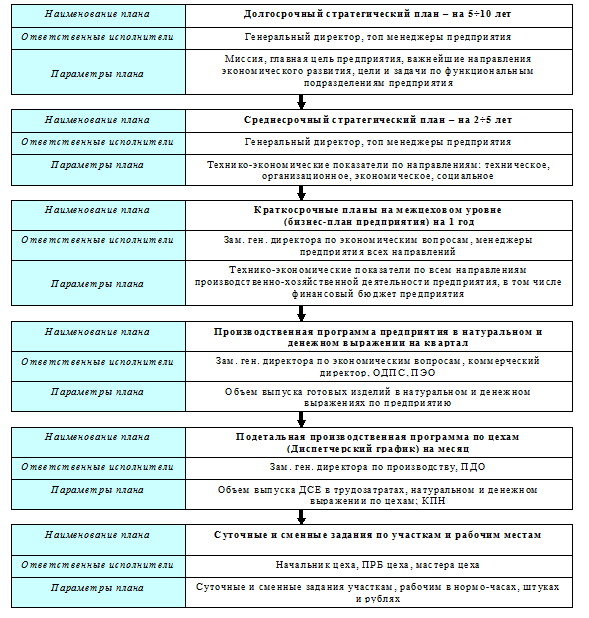

Таким образом, система планов среднего машиностроительного предприятия включает в себя набор последовательно формируемых

планов на различных уровнях предприятия и представлена на рис. 5.5.

Рис. 5.5. Система планов среднего машиностроительного предприятия

Вопрос 5. Стратегическое планирование предприятий

Стратегическое планирование – это комплекс мероприятий по достижению долгосрочных успехов (5-1- лет) успехов (целей) в бизнесе.

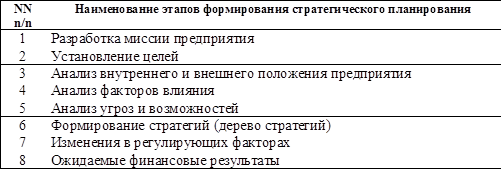

Последовательность формирования стратегического планирования представлена в табл. 5.3.

Таблица 5.3.

Последовательность формирования

стратегического планирования

|

1. Разработка миссии предприятия

Что такое миссия?

Миссия – это:

1) основная общая цель предприятия;

2) назначение и причина существования предприятия;

3) то, что предприятие хочет представлять собой в будущем;

4) это то, ради чего существует предприятие; это тот элемент, звено, которое объединяет все направления производственно-хозяйственной деятельности предприятия.

Формулировка миссии дает возможность определить четыре основные характеристики:

1) кто те покупатели, ради обслуживания которых создано предприятие?

2) какие конкретные потребители имеют эти покупатели, и что они получают в результате работы предприятия?

3) какие услуги предлагает предприятие для обеспечения результатов, упомянутых выше?

4) какими ценностями руководствуется предприятие в процессе выполнения своих задач?

Чем помогает миссия?

- удерживает ощущение общности цели;

- обеспечивает ясную, эффективную коммуникацию предприятия с внешним миром;

- проверяет новые идеи и направления деятельности.

2. Установление целей

На основании миссии разрабатываются цели и задачи предприятия. Формируется так называемое “дерево целей и задач”. Следует формировать 2-3 цели, каждая из которых трансформируется в 4-5 задач.

Задачи должны быть:

1) специфическими и особыми (не размытыми, а конкретными);

2) измерительными и выраженными конкретными показателями, которые обеспечат возможность их достижения и контроля полученных результатов;

3) согласованными;

4) реалистическими задачами или достигаемыми; в противном случае они не смогут стимулировать персонал;

5) определенные во временном аспекте (должны быть сроки и ответственные исполнители);

6) пригодные задачи для оценивания.

Проектной группой осуществляется выдача предложений по стратегическим целям и приоритетам, на соответствующий плановый период:

- выбирается главная стратегическая цель, дается ее качественное и количественное выражение;

- на основании выбранной главной стратегической цели выбираются цели по центрам бизнеса, важнейшим продуктам и приоритетным рынкам;

- выделяются стратегические приоритеты, то есть важнейшие проблемы предприятия, на решение которых должно быть сфокусировано стратегическое планирование.

3.Анализ внутреннего и внешнего положения предприятия

Этот анализ предполагает осуществить следующие работы:

1) PEST- анализ;

2) SWOT – анализ;

3) определение ключевых факторов успеха (КФУ) предприятия;

4) определение внешней диагностики предприятия (анализ факторов влияния);

5) определение внутренней диагностики предприятия (анализ угроз и возможностей).

PEST-анализ представляет собой комплексный анализ влияния на предприятие политических, экономических, социальных и технологических факторов внешней среды. В табл. 5.4. представлены основные факторы, которые целесообразно учитывать в PEST- анализе.

Таблица 5.4.

Факторы, учитываемые в PEST- анализе

| Политическая среда (Р) | Экономическая среда (Е) |

| … | … |

| n | n |

| Общий вывод о влиянии политической среды на предприятие: | Общий вывод о влиянии экономической среды на предприятие: |

| Социальная среда (S) | Технологическая среда (Т) |

| … | … |

| n | n |

| Общий вывод о влиянии социальной среды на предприятие: | Общий вывод о влиянии технологической среды на предприятие |

SWOT-анализ предполагает комплексную оценку сильных и слабых сторон самого предприятия, возможности и угрозы, создаваемые внешней средой.

SWOT- это акроним слов Strengths (силы), Weaknesses (слабости), Opportunities (благоприятные возможности), и Threats (угрозы). Внутренняя обстановка предприятия отражается в основном в S и W, а внешняя – в O и T. В табл. 5.5. представлены основные факторы, которые целесообразно учитывать в SWOT – анализе.

Таблица 5.5.

Факторы, учитываемые в SWOT- анализе

| Потенциальные внутренние сильные стороны (S): | Потенциальные внутренние слабости (W): |

| Четко проявляемая компетентность | Потеря некоторых аспектов компетентности |

| Адекватные финансовые источники | Недоступность финансов, необходимых для изменения стратегии |

| Высокое искусство конкурентной борьбы | Рыночное искусство ниже среднего |

| Хорошее понимание потребителей | Отсутствие анализа информации о потребителях |

| Признанный рыночный лидер | Слабый участок рынка |

| Четко сформулированная стратегия | Отсутствие четко выраженной стратегии, непоследовательность в ее реализации |

| Использование экономии на масштабах производства, ценовое преимущество | Высокая стоимость продукции в сравнении с ключевыми конкурентами |

| Собственная уникальная технология, лучшие производственные мощности | Устарелые технология и оборудование |

| Проверенное надежное управление | Потеря глубины и гибкости управления |

| Надежная сеть распределения | Слабая сеть распределения |

| Высокое искусство НИОКР | Слабые позиции в НИОКР |

| Наиболее эффективная в отрасли реклама | Слабая политика продвижения |

| Потенциальные внешние благоприятные возможности (О): | Потенциальные внешние угрозы (Т): |

| Возможность обслуживания дополнительных групп потребителей | Ослабление роста рынка, неблагоприятные демографические изменения ввода новых рыночных сегментов |

| Расширение диапазона возможных товаров | Увеличение продаж заменяющих товаров, изменение вкусов и потребностей покупателей |

| Благодушие конкурентов | Ожесточение конкуренции |

| Снижение торговых барьеров в выходе на внешние рынки | Появление иностранных конкурентов с товарами низкой стоимости |

| Благоприятный сдвиг в курсах валют | Неблагоприятный сдвиг в курсах валют |

| Большая доступность ресурсов | Усиление требований поставщиков |

| Ослабление ограничивающего законодательства | Законодательное регулирование цены |

| Ослабление нестабильности бизнеса | Чувствительность к нестабильности внешних условий бизнеса |

SWOT – анализ помогает ответить на следующие вопросы:

- использует ли предприятие внутренние сильные стороны или отличительные преимущества в своей стратегии? Если предприятие не имеет отличительных преимуществ, какие из ее потенциальных сильных сторон могут ими стать?

- являются ли слабости предприятия ее уязвимыми местами в конкуренции? Какие слабости требуют корректировки, исходя из стратегических соображений?

- какие благоприятные обстоятельства дают предприятию реальные шансы на успех при использовании ее квалификации и доступа к ресурсам?

- какие угрозы должны беспокоить менеджера и какие стратегические действия он должен предпринять для хорошей защиты?

Определение ключевых факторов успеха (КФУ) предприятия

Состав КФУ представлен в табл. 5.6.

Таблица 5.6.

Состав ключевых факторов успеха

| NN n/n | Наименование КФУ |

| 1. Организационные КФУ | |

| 1.1. | Организаторский талант топ-менеджеров |

| 1.2. | Хорошая репутация (имидж) предприятия |

| 1.3. | Эффективный процесс управления |

| 1.4. | Современная структура управления |

| 1.5. | Высокий уровень информационных систем |

| 1.6. | Опыт и ноу-хау в области менеджмента |

| 1.7. | Наличие эффективных стратегий |

| 1.8. | Доступ к ресурсам, на финансовые рынки |

| 1.9. | Государственный (муниципальный) заказ |

| 2. Технологические КФУ | |

| 2.1. | Качество отраслевых прикладных НИР |

| 2.2. | Инновационность производственного процесса |

| 2.3. | Инновационность по новым товарам |

| 2.4. | Степень прогрессивности существующих технологий |

| 2.5. | Наличие патентов, использование лицензий |

| 3. Производственные КФУ | |

| 3.1. | Низкая себестоимость |

| 3.2. | Возможности создания и поддержания высокого качества продукции |

| 3.3. | Высокая загрузка производственных мощностей |

| 3.4. | Выгодное расположение (к рынкам сбыта, сырья и материалов) |

| 3.5. | Доступ к квалифицированной рабочей силе |

| 3.6. | Высокая производительность труда |

| 3.7. | Возможность расширить модельный ряд |

| 3.8. | Возможности выполнения индивидуализированных заказов потребителей |

| 4. Маркетинговые КФУ | |

| 4.1. | Широкая сеть оптовых дилеров |

| 4.2. | Доступность различной торговли |

| 4.3. | Собственная торговая сеть |

| 4.4. | Низкие сбытовые расходы |

| 4.5. | Быстрая доставка |

| 4.6. | Высокая квалификация маркетинговых специалистов |

| 4.7. | Доступность и качество сервисного обслуживания |

| 4.8. | Хорошая диспетчерская служба и служба доставки |

| 4.9. | Привлекательные товарные марки |

| 4.10. | Гарантии для покупателей |

| 4.11. | Хорошие соотношения цены и качества |

| 5. КФУ по профессиональным навыкам | |

| 5.1. | Привлечение талантливых специалистов |

| 5.2. | Ноу-хау в области контроля качества |

| 5.3 | Творческие достижения в области дизайна |

| 5.4. | Высокие умения в области рекламы |

| 5.5. | Эффективный комплекс НИОКР и рыночного освоения новой продукции |

| 5.6. | Коммуникативность работников |

| 5.7. | Развитие в области информационных технологий |

Выбираются ключевые факторы успеха предприятия по соответствующим группам; ранжируются выбранные КФУ по степени их важности для достижения стратегического успеха.

Определение внешней диагностики предприятия (анализ факторов влияния)

На основе произведенного ранее стратегического анализа (PEST, SWOT, КФУ) выделяются внешние проблемы предприятия по соответствующим элементам; ранжируются проблемы по степени важности, формируется банк внешних проблем.

Определение внутренней диагностики предприятия (анализ угроз и возможностей)

На основе PEST, SWOT, КФУ выделяются внутренние проблемы предприятия по соответствующим элементам; ранжируются проблемы по степени важности, формируется банк внутренних проблем.

4. Формирование стратегии (дерево стратегий)

Общей задачей этапа является выбор вариантов стратегии на основе применения типовых стратегических моделей.

Проводятся следующие работы:

1) выбор стратегии маркетинга;

2) выбор стратегии возможностей;

3) выбор стратегии роста;

4) выбор стратегии по матрице “цена-качество”

Выбор стратегии маркетинга

На данном этапе проводится анализ продуктового портфеля предприятия, то есть определяются позиции важнейших продуктов предприятия по доле рынка и темпам роста продаж. Далее выделяются группы продуктов и формируются для них продуктовые стратегии.

Выбор стратегии возможностей

Здесь оценивается возможность предприятия по освоению новых рынков, по производству новых товаров и выбираются варианты стратегий по “товарам-рынкам”.

Выбор стратегии роста (по Ф. Котлеру)

Выбираются приоритетные направления роста предприятия; выбираются варианты стратегии роста.

Выбор стратегии по матрице “цена-качество

Определяются позиции по соотношению “цена-качество” по важнейшим продуктам предприятия; выбирается комплекс стратегий “цена-качество” по продуктовому портфелю предприятия.

На основании проведенной работы формируются интегральные стратегии предприятия.

На основании миссии, целей, стратегий разрабатывается концепция стратегии предприятия. В соответствии с этой концепцией разрабатываются долгосрочный стратегический план на 5-10 лет и среднесрочный стратегический план на 2-5 лет.

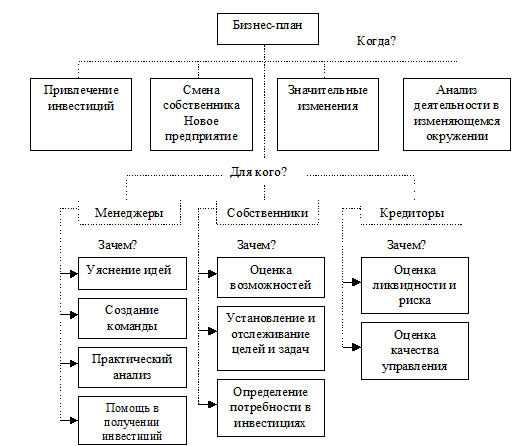

Вопрос 6. Бизнес-план предприятия

На основании долгосрочного и среднесрочного стратегических планов предприятия и соответствующих исходных данных разрабатывается бизнес-план на 1 год.

Области использования бизнес-плана

Области использования бизнес-плана представлены на рис. 5.6.

|

Рис. 5.6. Области использования бизнес-плана.

Бизнес-план разрабатывается с целью обоснования экономической целесообразности направлений развития предприятия–стратегии, концепции, проектов, расчета ожидаемых финансовых результатов деятельности, в том числе продаж, прибыли, доходов предприятия, определения источников финансирования реализации выбранной стратегии.

Основные черты бизнес-плана:

1) бизнес-планирование существенно отличается от технико-экономического планирования (ТЭП), а также от технико-экономического обоснования (ТЭО) проектов;

2) бизнес-план в отличие от ТЭП имеет четко отчерченный временной период, по истечении которого цель и задачи, определенные бизнес-планом, должны быть выполнены, а ТЭП осуществляется непрерывно на всех уровнях управления предприятием;

3) бизнес-план в основном предназначен для обоснования инновационного проекта с целью привлечения инвесторов, то есть имеет не только внутреннюю, как ТЭП, но и внешнюю направленность;

4) бизнес-план разрабатывается под руководством и при личном участии руководителя предприятия, в то время как ТЭП занимаются профессиональные экономисты-менеджеры и плановики линейных и функциональных подразделений предприятия;

5) в бизнес-плане в отличие от ТЭО проекта освещаются как технические и производственно-экономические аспекты, так и коммерческие и рыночные.

Этапы подготовки и разработки бизнес-плана

Этапы подготовки и разработки представлены в табл. 5.7.

| NN этапов | Содержание этапов |

| Сбор исходных данных о требованиях к бизнес-плану предприятия | |

| Определение внутренних и внешних целей разработки бизнес-плана | |

| Определение инвесторов предприятия | |

| Определение структуры бизнес-плана | |

| Сбор информации, необходимой для разработки каждого раздела бизнес-плана | |

| Разработка бизнес-плана, осуществляемая по руководством либо руководителя предприятия, либо ответственного за реализацию плана | |

| Проведение предварительной экспертизы бизнес-плана, после чего бизнес-план может быть представлен инвесторам или кредиторам |

Технология разработки бизнес-плана представлена на рис.5.7.

|

Рис. 5.7. Технология разработки бизнес-плана

Содержание бизнес-плана

Содержание бизнес-плана представлено в табл. 5.8.

Таблица 5.8.

Содержание бизнес-плана

| N раздела | Наименование раздела | Содержание раздела |

| Резюме | 1.1. Направление развития предприятия, объем и цели получения инвестиций, предполагаемые финансовые результаты от использования инвестиций. 1.2. Характеристика организационно-правовой формы предприятия. 1.3. Права потенциального инвестора (участие в управлении, владение контрольным пакетом акций, рядовой акционер). 1.4. Наличие спонсоров, инвесторов и их права | |

| Меморандум конфиденциальности | Ставится гриф секретности | |

| Характеристика предприятия, отрасли и выпускаемой продукции | 3.1. Общие сведения о предприятии 3.2. История и характеристика предприятия 3.3. Характеристика выпускаемой продукции | |

| Анализ работы предприятия за прошлый год | 4.1. Основные показатели работы за прошлый год 4.2. Показатели оборачиваемости оборотных средств | |

| Основные мероприятия технического развития предприятия | 5.1. Освоение новых изделий. 5.2. Техническое развитие. 5.3. Затраты на качество. 5.4. Разработка, освоение, внедрение и эксплуатация информационных технологий | |

| Маркетинговый план | 6.1. Оценка состояния и тенденций развития товарного рынка изделия №1 6.2. Оценка состояния и тенденций развития товарного рынка изделия № i 6.3. Оценка состояния и тенденций развития товарного рынка изделия № n 6.4. Анализ состояния отраслей-потребителей продукции предприятия 6.5. Маркетинговый план по экспорту товаров и услуг. 6.6. Прогноз экспорта товаров и услуг 6.7. Структура продаж по центрам финансовой ответственности. | |

| Ценообразование и методы стимулирования продаж | 7.1. Ценовая политика при формировании цены на товары и услуги предприятия 7.2. Применяемые методы стимулирования продаж в планируемом периоде | |

| Производственный план | 8.1. Объем производства основных видов товаров и услуг 8.2. Себестоимость товарной продукции по элементам затрат 8.3. Общий свод затрат по предприятию. | |

| Персонал и оплата труда | 9.1. Численность персонала и оплата труда. 9.2. Сводный план по труду. 9.3. Лимиты численности и фонда заработной платы по центрам финансовой ответственности | |

| Кадры предприятия | 10.1. Качественный состав руководителей, специалистов и служащих. 10.2. Потребность в кадрах по профессиям. 10.3. Квалификационные требования. 10.4. Принципы отбора сотрудников. 10.5. Создание системы повышения квалификации кадров. 10.6. Выбор метода и периодичность оценки качества работы сотрудников. 10.7. Система продвижения по службе. | |

| Финансовый план | 11.1. Плановые начисления в бюджет и внебюджетные фонды. 11.2. Погашение реструктуризированной задолженности. 11.3. Отчет о прибылях и убытках. 11.4. Бюджет движения денежных средств. | |

| Приложения |

Приложение содержит документы, на которые даются ссылки в разделах бизнес-плана.

Бизнес-план является систематически обновляемым постоянным документом, в который вносятся изменения, связанные с переменами, происходящими внутри предприятия, на рынке и в экономике в целом.

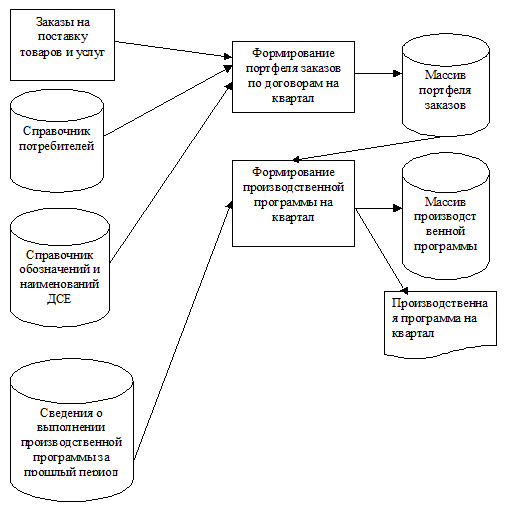

Вопрос 7. Производственная программа предприятия (формирование оптимальной производственной программы)

На основании контрольных цифр бизнес-плана, информации портфеля заказов формируется производственная программа. Информационная характеристика задачи по формированию производственной программы предприятия в натуральном и стоимостном выражении на квартал представлена на рис. 5.8.

Портфель заказов формируется на основании заказов от покупателей ежемесячно отделом договоров поставок и сбыта, отделом внешних экономических связей и отделом маркетинга.

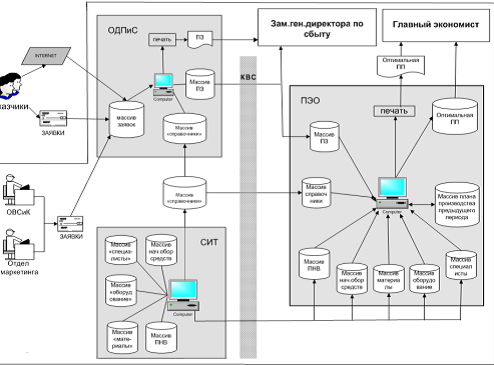

Перед промышленными предприятиями ставится задача получения оптимальной производственной программы. Мнемосхема формирование такой программы представлена на рис. 5.9.

|

Рис. 5.8. Информационная характеристика задачи по формированию производственной программы на квартал

|

Рис. 5.9. Мнемосхема формирования оптимальной производственной программы предприятия

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 1204; Нарушение авторских прав?; Мы поможем в написании вашей работы!