КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перспективные направления реформирования пенсионной системы России

|

|

|

|

За период, прошедший после принятия Концепции реформирования системы пенсионного обеспечения в Российской Федерации (Постановление Правительства Российской Федерации от 7 августа 1995 г. № 790 «О мерах по реализации концепции реформы системы пенсионного обеспечения в Российской Федерации»), был разработан и принят ряд нормативных актов, направленных на реализацию ее положений.

В 1996 г. вступил в силу Федеральный закон «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», на основании которого была создана основа новой инфраструктуры пенсионной системы, обеспечивающая информационную базу для мотивации уплаты страховых взносов всеми работающими. Введение персонифицированного учета должно осуществляться в опережающем порядке, так как это создает предпосылки для последующих преобразований.

Следующим шагом по введению системы персонифицированного учета стала корректировка порядка назначения и перерасчета пенсий с ориентацией на использование лицевых счетов. В мае 1997 г. в Закон Российской Федерации «О государственных пенсиях в Российской Федерации» внесены изменения, предусматривающие установление трудового стажа и определение среднемесячного заработка при назначении пенсий и их перерасчете на основе данных индивидуальных лицевых счетов.

В ходе дальнейшей работы было принято Постановление Правительства Российской Федерации от 15 марта 1997 г. № 318 «О мерах по организации индивидуального (персонифицированного) учета для целей государственного пенсионного страхования». Распоряжением Правительства Российской Федерации от 9 июня 1997 г. № 796-р создан Информационный центр персонифицированного учета при Пенсионном фонде Российской Федерации.

Федеральным законом «О порядке исчисления и увеличения государственных пенсий» 1997 г. предусмотрен переход на принципиально новый механизм исчисления и увеличения государственных пенсий, основанный на определении индивидуального коэффициента для каждого пенсионера. Новый механизм обеспечивает не только исчисление размера пенсии, но и ее перманентную индексацию строго исходя из темпов роста средней заработной платы в стране. Одновременно он позволяет более объективно, чем старый, дифференцировать размеры пенсий в зависимости от трудового вклада и ограничивает влияние уравнительных факторов в пенсионном обеспечении.

Позитивный сдвиг наблюдался в соотношении средней пенсии и средней заработной платы: 26% в 1992 г., 35–39% в 1997-1998 гг., 36% в 2000-2002 гг. Однако этот сдвиг был достигнут за счет резкого сокращения дифференциации в размерах пенсий. В настоящее время соотношение максимальной и минимальной пенсий составляет 1,7:1 вместо 3:1 по законодательству. Вследствие этого заработная плата практически не играет роли при исчислении размера пенсии, и у населения ослабли стимулы к «зарабатыванию» пенсии.

В период после начала пенсионной реформы развитие системы негосударственного пенсионного обеспечения происходило в условиях отсутствия адекватной нормативной правовой базы. Это негативно отразилось на общем уровне финансовой надежности негосударственных пенсионных фондов и степени доверия к ним населения.

Объективной причиной финансовой нестабильности пенсионной системы является, с одной стороны, кризис неплатежей в народном хозяйстве, с другой – несоответствие данной системы новым социально-экономическим условиям.

Число пенсионеров растет, численность работающих в народном хозяйстве снижается, что приводит к увеличению нагрузки на этих последних по покрытию расходов на пенсионное обеспечение.

Временная нормализация финансовой ситуации в период более благоприятного в силу демографических факторов соотношения численности между пенсионерами и плательщиками взносов (2000–2007 гг.) не сможет обеспечить в долгосрочной перспективе стабильность действующей системы пенсионного обеспечения. Проведенные расчеты показывают, что в последующий период кризис пенсионной системы, основанной на существующих принципах, вновь начнет обостряться и в дальнейшем неизбежно приведет к неплатежеспособности Пенсионного фонда Российской Федерации. Подобные выводы основываются на данных долгосрочного демографического прогноза.

Стабилизации существующей распределительной системы пенсионного обеспечения можно достичь лишь через поэтапное повышение пенсионного возраста с одновременной отменой всех имеющихся льгот.

Предотвратить углубление кризиса пенсионной системы и создать предпосылки для экономического роста можно только через поэтапный переход от всеобщей распределительной системы к комбинированной системе пенсионного обеспечения, в которой значительную роль играют накопительные механизмы финансирования пенсий. Формирование значительных пенсионных накоплений позволит снизить финансовую зависимость пенсионной системы от соотношения численности между лицами трудоспособного возраста и пенсионерами и тем самым существенно повысить ее устойчивость перед неблагоприятными демографическими изменениями.

В долгосрочной перспективе в качестве альтернативы действующей распределительной системе предлагается комбинированная система пенсионного обеспечения, которая включает в себя:

государственное пенсионное страхование как ведущий элемент системы, в соответствии с которым выплата пенсий осуществляется в зависимости от страхового (трудового) стажа, суммы уплаченных взносов в бюджет государственного пенсионного страхования и финансируется за счет: текущих поступлений в Пенсионный фонд Российской Федерации; средств, полученных от направления части обязательных страховых взносов на накопление; инвестиционного дохода от их размещения;

государственное пенсионное обеспечение для отдельных категорий граждан, а также для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию, финансируется за счет средств федерального бюджета;

дополнительное пенсионное страхование (обеспечение), осуществляется за счет добровольных взносов работодателей и работников, а в случаях, установленных законодательством Российской Федерации, – обязательных страховых взносов.

В целях повышения долгосрочной финансовой устойчивости пенсионной системы предлагается поэтапное, в полном соответствии с организационными и финансовыми возможностями государства и существующей пенсионной системы, введение накопительных механизмов в систему государственного пенсионного страхования.

Индексация пенсий осуществляется с учетом финансовых возможностей общества и не должна привести к дальнейшей финансовой дестабилизации пенсионной системы.

В процессе реформирования необходимо провести изменения нормативных правовых актов по вопросам индивидуального (персонифицированного) учета застрахованных лиц в системе государственного пенсионного страхования. Система персонифицированного учета должна соответствовать требованиям, связанным с введением условно-накопительных и именных накопительных счетов граждан в механизм финансирования пенсий. Одновременно требуется конкретизировать подходы к реформированию льготных пенсий с использованием накопительных механизмов.

Программа реформирования предполагает формирование гибкой системы эффективных стимулов для добровольного более позднего выхода на пенсию, в том числе с использованием условно-накопительных и именных накопительных счетов граждан, при которых более продолжительная работа и соответственно сокращение ожидаемого срока пребывания на пенсии позволяют существенно увеличивать для получателя ее ежемесячный размер. Такая система стимулов должна учитывать не только финансовые интересы пенсионной системы, но и изменение ситуации на рынке труда. Важно также, чтобы предлагаемые стимулы не превращались на деле в систему экономического принуждения пожилых людей к продолжению активной трудовой деятельности вопреки их возможностям и желанию.

Целесообразно осуществить в переходный период централизацию функций учета государственного пенсионного страхования, включая его накопительный элемент, и создаваемых профессиональных пенсионных систем в рамках Пенсионного фонда Российской Федерации.

Следует предусмотреть комплекс мер по дальнейшему развитию дополнительного пенсионного страхования (обеспечения), включая стимулирование пенсионных накоплений через налоговые льготы и повышение действенности гарантий их сохранности.

Необходимо создать условия для проведения гибкой государственной политики пенсионного обеспечения в отношении отдельных категорий граждан. В этой связи очевидна надобность в федеральном законе о дополнительном материальном обеспечении граждан за особые заслуги перед Российской Федерацией, который определил бы общие принципы и основания принятия решений об установлении ежемесячных доплат к пенсиям лицам, имеющим особые заслуги перед Российской Федерацией.

Предлагаемая в Программе модель государственного пенсионного обеспечения с поэтапным введением накопительных элементов обеспечивает сбалансированность доходов и обязательств Пенсионного фонда Российской Федерации в течение всего переходного периода (до 2020 г.) без увеличения базовой ставки страховых взносов в Пенсионный фонд.

Основными факторами, обеспечивающими в прогнозе стабилизацию финансового положения пенсионной системы в переходный период, являются:

– реформирование механизмов досрочного выхода на пенсию путем их перевода в профессиональные пенсионные системы;

– определение размера пенсионных выплат в зависимости от величины поступлений в Пенсионный фонд Российской Федерации;

– учет прогнозируемой (ожидаемой) продолжительности жизни пенсионера при назначении пенсии и стимулирование более позднего выхода на пенсию через применение условно-накопительных и именных накопительных пенсионных счетов;

– обеспечение разграничения обязательств по финансированию страховых пенсий и других пенсионных выплат между Пенсионным фондом Российской Федерации и другими источниками, включая федеральный бюджет и государственные социальные внебюджетные фонды;

– законодательное закрепление перечня нестраховых периодов, подлежащих включению в страховой стаж по государственному пенсионному страхованию, а также определение принципов и размеров финансирования возникающих в связи с этим обязательств за счет средств федерального бюджета;

– повышение собираемости страховых взносов в результате введения условно-накопительных и именных накопительных пенсионных счетов;

– частичное финансирование с 2005 г. вновь назначаемых трудовых пенсий на накопительной основе.

В долгосрочной перспективе трудовая пенсия по государственному пенсионному страхованию будет формироваться по распределительному и накопительному принципам в равной пропорции. Одновременно тарифная политика в государственном пенсионном страховании должна ориентироваться на постепенное снижение тарифа отчислений за работников, работающих в нормальных технологических и природно-климатических условиях.

В целях сокращения скрытого субсидирования через пенсионную систему отраслей с повышенным удельным весом рабочих мест с вредными условиями труда, а также регионов с особыми природно-климатическими условиями целесообразно рассмотреть вопрос о введении для них дополнительного тарифа страховых пенсионных взносов. Предполагается в рамках тарифной политики по государственному пенсионному страхованию к 2010 г. выйти на ставку взноса, направляемого на формирование накоплений на именных пенсионных счетах, в размере 7–8%, а в долгосрочной перспективе добиваться паритетного соотношения между распределительной и накопительной частями трудовых пенсий.

Предлагается следующая последовательность увеличения накопительного элемента тарифа по государственному пенсионному страхованию: 2000 г. – 1%; 2003 г. – 3%; 2006 г. – 5%; 2009 г. – 7%. Указанное повышение будет достигнуто путем перераспределения в пределах установленного страхового тарифа в пользу накопительной части взносов.

В то же время для обеспечения внедрения условно-накопительных и именных накопительных пенсионных счетов граждан на лицевом счете должна аккумулироваться следующая дополнительная информация:

– сумма страховых взносов, уплаченных работодателем за застрахованное лицо на распределительных принципах;

– сумма страховых взносов, уплаченных за застрахованное лицо и направленных на накопление;

– сумма начисленного инвестиционного дохода, связанного с инвестированием части страховых взносов, направляемых на накопление;

– сумма страховых взносов, перечисляемых через Пенсионный фонд России в профессиональные пенсионные системы (в переходный период), а также начисленный инвестиционный доход по этим накоплениям.

Для того, чтобы в максимальной степени отразить указанную информацию, в составе лицевого счета каждого застрахованного лица должны быть открыты следующие субсчета:

– условно-накопительный, на котором отражаются взносы, уплаченные работником или за работника работодателем на распределительной основе. На базе условно-накопительных счетов застрахованным лицам будет назначаться часть трудовой пенсии, которая финансируется из распределительного источника;

– именной накопительный, на котором отражаются страховые взносы, идущие на накопление, и регистрируется начисленный инвестиционный доход, связанный с их инвестированием;

– профессиональный пенсионный, открываемый для работников, участвующих в обязательных профессиональных пенсионных системах. На этом счете отражаются дополнительные взносы, уплачиваемые работодателями для финансирования досрочного выхода на пенсию, а также начисленный инвестиционный доход, полученный от инвестирования этих средств через профессиональные пенсионные системы.

Размер трудовых пенсий предполагается исчислять только исходя из страховых признаков: возраста, страхового стажа, страховых взносов, заработной платы (дохода), с которой уплачивались страховые взносы, а также пенсионных накоплений (пенсионных резервов), отнесенных на именные накопительные счета застрахованных.

Страховой стаж застрахованного лица представляет собой суммарную продолжительность периодов трудовой деятельности застрахованного лица в течение его жизни, за которые уплачивались страховые взносы.

С 2001 г. трудовые пенсии выходящим на пенсию по старости назначаются в рамках системы персонифицированного учета на основе условно-накопительных счетов. В связи с этим основным страховым показателем, на основе которого формируется часть будущей трудовой пенсии, финансируемой на распределительной основе, должен стать размер уплаченных страховых взносов.

Основным источником финансирования части трудовых пенсий, назначаемых на распределительной основе по данным условно-накопительных счетов, должны служить текущие поступления в Пенсионный фонд Российской Федерации за исключением страховых взносов, направленных на накопление, и доходов от их инвестирования.

Страховые взносы, направленные на накопление, и доходы от их инвестирования образуют пенсионные резервы, которые подлежат инвестированию Пенсионным фондом Российской Федерации через независимые управляющие компании и могут расходоваться лишь на выплату части трудовых пенсий лицам, которые имеют соответствующие накопления на именных накопительных счетах в Пенсионном фонде Российской Федерации.

Учитывая всеобщий характер включения работников в накопительную схему и незначительность накопленных ресурсов для работников, выходящих на пенсию в течение первых 5 лет с момента введения накопительных элементов, предусматривается использовать их на частичное финансирование выплат пенсий лишь после 2005 г.

Таким образом, начиная с 2005 г. трудовые пенсии для большинства выходящих на пенсию по старости будут состоять из двух частей, назначаемых на распределительной и накопительной основе.

По мере роста пенсионных накоплений застрахованных лиц часть трудовой пенсии, финансируемой из накопительного источника, будет возрастать и в долгосрочной перспективе может достигнуть величины, равной величине трудовой пенсии, финансируемой на распределительной основе. В связи с этим необходимо будет предусмотреть с 2005 г. внесение изменений в порядок исчисления трудовых пенсий, финансируемых на распределительной основе. Относительная величина части пенсий, назначаемых на распределительной основе, должна постепенно уменьшаться по мере возрастания части пенсий по накопительной схеме.

В основе применения условно-накопительных счетов лежит принцип регистрации взносов в Пенсионный фонд Российской Федерации на индивидуальном лицевом счете каждого работника таким образом, как если бы эти взносы составляли реальные пенсионные накопления. В частности, производится индексация взносов, отраженных на условно-накопительном счете, или условное начисление на них процентов по согласованным ставкам.

Намечается поэтапное внедрение в государственное пенсионное страхование накопительных элементов финансирования пенсий. Трансформация действующего порядка назначения пенсий по старости с уменьшением возраста в связи с особыми условиями труда предполагает осуществление мер, направленных на перевод этих пенсий в предмет деятельности профессиональных пенсионных систем. Ожидается рассмотрение вопроса о назначении досрочных пенсий в связи с особыми условиями труда на основании применения действующих в настоящее время списков № 1 и 2 производств, работ, профессий, должностей и показателей, которые дают право на пенсию по возрасту (по старости) на льготных условиях с учетом критериев уровней профессиональных рисков. Эти критерии целесообразно применять как обязательное условие реализации прав на профессиональную пенсию, что позволит осуществить постепенный переход от формальных оснований признания права на льготную пенсию на основе списков № 1 и 2 к установлению этого права в зависимости от степени фактического риска отдельных видов производственной (трудовой) деятельности для здоровья и трудоспособности каждого конкретного работника.

Введение дополнительного тарифа страховых взносов должно быть синхронизировано с проведением налоговой реформы, предполагающей снижение общего уровня налогообложения фонда оплаты труда. Дополнительный тариф страховых взносов должен быть установлен таким образом, чтобы он не вызвал общего повышения уровня налогообложения фонда оплаты труда, сложившегося до проведения налоговой реформы.

Для обеспечения решения указанной задачи необходимо в рамках реорганизации системы льготных пенсий, назначаемых как в связи с особыми условиями труда, так и в связи с проживанием в районах Крайнего Севера и приравненных к ним местностях, подготовить проекты федеральных законов о внесении изменений и дополнений в налоговое законодательство, обеспечивающих реальное снижение страховой и налоговой нагрузки на фонд оплаты труда.

Страховые взносы по дополнительному тарифу перечисляются в уполномоченные негосударственные пенсионные фонды. При этом необходимо обеспечить контроль со стороны Пенсионного фонда России в рамках персонифицированного учета плательщиков взносов и негосударственных пенсионных фондов.

Предлагаемый подход к организации профессионального пенсионного страхования непосредственно связан с внедрением системы персонифицированного учета в системе государственного пенсионного страхования на всей территории Российской Федерации, полномасштабное функционирование которой началось в 2000 г.

Лица, которые к моменту начала реформы профессиональных пенсий будут иметь более половины требуемого стажа, приобретают право на получение пенсии на льготных условиях из Пенсионного фонда Российской Федерации. Однако продолжительность периода получения льготной пенсии будет сокращаться в зависимости от того, сколько месяцев недостает застрахованному лицу до полного минимального стажа. Если при этом указанные лица продолжают работать на рабочих местах с особыми условиями труда, то дополнительные страховые взносы, уплачиваемые за них работодателями, должны поступать в соответствующие профессиональные пенсионные системы и обеспечивать формирование досрочной (льготной) пенсии на накопительной основе.

Выплата пенсии с момента наступления права на досрочную пенсию в соответствии с законодательством Российской Федерации до наступления возраста, в котором льготная пенсия начинает выплачиваться этим лицам Пенсионным фондом Российской Федерации, должна будет осуществляться исключительно через профессиональные пенсионные системы.

В профессиональных пенсионных системах взносы работодателей должны относиться к затратам на производство продукции (работ, услуг). Целесообразно также предоставлять в рамках профессиональных пенсионных систем льготы в части налогообложения инвестиционного дохода.

Реформирование государственного пенсионного страхования не препятствует развитию добровольного дополнительного пенсионного обеспечения (страхования). Такое страхование может осуществляться как за счет средств самих застрахованных, так и за счет средств работодателей в рамках коллективных и индивидуальных трудовых договоров.

Формирование системы добровольного дополнительного пенсионного обеспечения (страхования) должно опираться на развитие и повышение финансовой надежности ныне действующих негосударственных пенсионных фондов.

Налогообложение добровольного дополнительного пенсионного обеспечения (страхования) предполагается организовать по следующей схеме:

– освобождение взносов на добровольное дополнительное пенсионное обеспечение (страхование) от подоходного налога и налогообложения прибыли в пределах установленного норматива;

– полное или частичное освобождение доходов от операций с пенсионными резервами от налога на прибыль и налога на прирост капитала;

– взимание подоходного налога с пенсионных выплат.

В целях обеспечения надежности системы добровольного дополнительного пенсионного обеспечения (страхования) необходимо сформировать эффективный механизм надзора и регулирования ее деятельности, включая:

– реорганизацию существующих органов контроля и регулирования развития системы добровольного дополнительного пенсионного обеспечения (страхования) с целью расширения их функций, повышения эффективности и ответственности;

– совершенствование системы учета и отчетности в сфере добровольного дополнительного пенсионного обеспечения (страхования) и обеспечение ее информационной прозрачности;

– установление требований к договорам, заключаемым негосударственными пенсионными фондами с управляющими компаниями и депозитариями.

Важнейшее значение в развитии негосударственных пенсионных фондов приобретает формирование многоуровневой системы гарантий сохранности пенсионных накоплений.

– Первый уровень таких гарантий – обязательный резервный фонд негосударственного пенсионного фонда, порядок формирования которого будет установлен нормативными актами.

– Второй уровень гарантий составляет собственный капитал управляющих компаний, депозитариев и негосударственного пенсионного фонда.

– Третий уровень гарантий – гарантийный страховой фонд, образуемый как саморегулируемая организация и подлежащий прямому государственному контролю. Участие в гарантийном страховом фонде целесообразно сделать обязательным для всех негосударственных пенсионных фондов, осуществляющих обязательное пенсионное страхование в России.

Реализация рассмотренных принципов пенсионной реформы позволит постепенно стабилизировать финансовое положение пенсионной системы и повысить уровень жизни пенсионеров. Ниже приведены примеры расчетов пенсии.

I. Расчет размера пенсий по старости по Закону от 20.11.90 № 340-1. Требуемые данные:

1. Сведения о заработной плате (ЗП) пенсионера за 2 последних года работы или любые 5 лет подряд.

2. Сведения о стаже работы включая все нестраховые периоды, включаемые в стаж для исчисления пенсии, и льготное исчисление стажа работы.

Для назначения полной пенсии по старости необходимо иметь стаж:

За каждый год из отработанных сверх этого + 1%, но не свыше 20%, т.е. 75% от ЗП.

К основному размеру пенсии полагаются в соответствии с законодательством надбавки, повышения и компенсационная выплата в размерах и на условиях, определенных Указом Президента Российской Федерации №550 (1996 г.).

Пенсия с учетом всех повышений увеличивается на районный коэффициент.

Пример расчета при минимальном размере пенсии 84,19 руб.

Определить размер пенсии женщине при стаже 40 лет, в том числе 20 лет для получения права на пенсию и 20 лет сверх установленного законодательством.

Таким образом, «стажевый» коэффициент для исчисления пенсии составит 55 + 20=75%

Зарплата пенсионерки по вариантам: 1) 200 руб. 2) 1000 руб. 3)140 руб.

Расчетная формула для определения размера пенсии:

(Зарплата) х («стажевый» коэффициент в %) =

Вариант 1. 200 руб. х 75% = 150 руб.

Кроме того, прибавляется дифференцированная компенсационная выплата в размере 85 руб.

Итого размер пенсии составит 150 + 85 = 235 руб.

Вариант 2. 1000 х 75% = 750 руб. = 84,19 х 3 х 1,2 = 303,1 + 85 = 388, 1 руб.

Вариант 3. 140 x 75% = 105 руб. = 84,19 х 1,2 + 150 = 251,03 руб.

II. Расчет размера пенсии по индивидуальному коэффициенту пенсионера по Закону от 21.07.97 № 113-ФЗ. Требуемые данные:

1. Сведения о средней ЗП по стране.

2. Сведения о ЗП пенсионера.

3. Сведения о стаже работы в календарном исчислении и без учета периодов, за которые не уплачивались страховые взносы в ПФР.

В составе трудового стажа подлежат учету периоды военной службы, временной нетрудоспособности, нахождения в тюрьме, на пособии по безработице.

Порядок расчета пенсии предусматривает понятие минимальной пенсии, максимальный размер не ограничивается. Ограничению подлежит только соотношение ЗП не более 1,2 ЗП по стране. В настоящее время оно равно 0,7.

К пенсии полагаются все надбавки и повышения, компенсационная выплата не проводится.

К пенсии не применяется районный коэффициент.

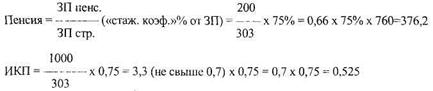

Пример расчета

Расчет размера пенсии для женщины со стажем работы 40 лет (20 лет + 20 лет) = 55 + 20=75%

Зарплата пенсионерки за 1990 г.: по стране – 303 руб.; по вариантам: 1) 200 руб; 2) 1000 руб.

Пенсия составит: 0,525 х 760 = 399 руб.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 566; Нарушение авторских прав?; Мы поможем в написании вашей работы!