КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

C ---- Dмлн.долл

|

|

|

|

A

..................

А h

h................ —.---------- я»,

C — d млн. долл.

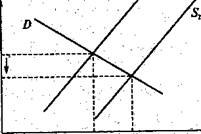

Рис. 3. Зависимость валютного курса от роста спроса на иностранную валюту

Увеличение предложения иностранной валюты происходит в результате двух взаимосвязанных процессов: притока иностранной валюты в страну и роста спроса на национальную валюту Каждый из них определяет особенности динамики единого процесса взаимодействия валют разных стран (рис. 2).

| Приток иностранной валюты | Спрос на национальную валюту | |

Рис. 4 Механизм предложения иностранной валюты

Приток иностранной валюты в страну неизбежно вызовет спрос на отечественную валюту, так как часть этих денег обменивается на национальную валюту для покупки местных товаров и услуг. Однако при благоприятном инвестиционном климате у иностранцев возрастает желание инвестировать в местный рынок, что обусловливает обмен иностранного актива на отечественную валюту.

К факторам предложения иностранной валюты относятся следующие.

К факторам предложения иностранной валюты относятся следующие.

1. Экспорт товаров и услуг. Экспортеры продают свои товары иностранцам и привозят свою валютную выручку в страну.

2.Поступление внешнего валютного займа.

3.Приезд иностранных туристов, которые для своих расходов в стране нуждаются в местной валюте.

4.Импорт капитала.

Рисунок 5 показывает, что рост предложения иностранной валюты (новая кривая предложения S2) приводит к увеличению обращения иностранной валюты (отрезок d - с) и ведет одновременно к снижению ее курса на величину, равную а - b.

Валютный

| а Ь |

курс, долл./руб. S 1

|

Рис.5 Зависимость валютного курса от роста объема предложения иностранной валюты

|

Итак, при росте предложения иностранной валюты ее курс снижается.

Равновесный валютный курс реально зависит от соотношения спроса и предложения иностранной валюты.

Когда курс иностранной валюты оказывается выше равновесного, говорят, что она переоценена. В этом случае образуется ее излишек — иона обесценивается. Это происходит, если банки завышают котировки иностранной валюты в случае ажиотажного спроса на нее.

Когда курс иностранной валюты оказывается выше равновесного, говорят, что она переоценена. В этом случае образуется ее излишек — иона обесценивается. Это происходит, если банки завышают котировки иностранной валюты в случае ажиотажного спроса на нее.

Когда курс иностранной валюты занижен, говорят, что она недооценена. Тогда образуется ее дефицит, и она дорожает. Именно такая ситуация наблюдалась в России накануне дефолта 1998 г., когда Центральный банк укреплял рубль и соответственно обесценивал доллар за счет валютных долларовых интервенций. Это привело к уменьшению золотовалютных резервов Центрального банка и угрозам разрастающегося дефицита иностранной валюты. В результате иностранная валюта резко подорожала.

Валютные курсы как результат сопоставления динамики различных стран и соотношение макроэкономических показателей. Валютные курсы зависимы от сопоставлений динамики хозяйств стран, валюты которых взаимно обмениваются. Индикаторами сопоставлений национальных валют служат:

Валютные курсы как результат сопоставления динамики различных стран и соотношение макроэкономических показателей. Валютные курсы зависимы от сопоставлений динамики хозяйств стран, валюты которых взаимно обмениваются. Индикаторами сопоставлений национальных валют служат:

• процентные ставки по депозитам;

• изменение денежной массы;

• изменение внутренних цен;

• динамика ВВП;

• изменение сальдо чистого экспорта.

Процентные ставки по депозитам. Деньги из одной страны переходят на депозитные счета другой страны, если там выше депозитный процент. Значит, курс валюты с меньшими процентными ставками затем будет уменьшаться, а курс валюты страны с более высокими процентными ставками увеличиваться.

Изменение денежной массы. При сжатии денежной массы при политике дорогих денег возникает дефицит платежных средств. Предпринимателям для оплаты своих счетов придется часть своих валютных запасов обменять на национальную валюту. Тогда курс национальной валюты возрастет, а иностранной — уменьшится. При увеличении предложения денежной массы курс национальной валюты падает, а иностранной, наоборот, растет.

Изменение денежной массы. При сжатии денежной массы при политике дорогих денег возникает дефицит платежных средств. Предпринимателям для оплаты своих счетов придется часть своих валютных запасов обменять на национальную валюту. Тогда курс национальной валюты возрастет, а иностранной — уменьшится. При увеличении предложения денежной массы курс национальной валюты падает, а иностранной, наоборот, растет.

Изменение внутренних цен. Там, где выше темпы инфляции, быстрее падает курс национальной валюты.

Динамика ВВП. При росте ВВП при всех прочих равных условиях укрепляется национальная валюта, так как ее покупательная способность возрастет. Но если в другой стране темпы роста еще выше, то в первой стране курс ее валюты может упасть. Это происходит потому, что крепкая валюта станет вытеснять более слабую. Население свои сбережения начнет конвертировать в более сильную валюту.

Изменение сальдо чистого экспорта. При превалировании экспорта товаров и услуг над импортом приток валюты превышает ее отток. Курс национальной валюты будет повышаться, соответственно иностранной — падать. Сопоставление сальдо чистого экспорта по странам покажет, в какой стране тенденции по укреплению национальной валюты станут более весомыми. У чемпиона в этой гонке курс национальной валюты укрепится, а у остальных ослабнет.

4. Последствия изменений валютных курсов для страны.

Курс национальной валюты может понижаться и повышаться. И в каждом случае страна окажется втянутой в новый расклад последующих событий хозяйственной конъюнктуры. Для того чтобы извлечь из сложившейся ситуации наибольшие выигрыши или хотя бы использовать возможности по минимизации потерь, следует заранее знать сценарий последующих событий.

Последствия падения курса национальной валюты. Падение курса национальной валюты означает ее обесценение. Оно является следствием дефицита иностранной валюты. Все факторы, которые связаны с ростом спроса на иностранную валюту и падением ее предложения, ведут к обесценению национальной валюты. Денежно-кредитная политика центрального банка, направленная на увеличение предложения национальной валюты (политика дешевых денег), содействует ее обесценению.

Последствия падения курса национальной валюты. Падение курса национальной валюты означает ее обесценение. Оно является следствием дефицита иностранной валюты. Все факторы, которые связаны с ростом спроса на иностранную валюту и падением ее предложения, ведут к обесценению национальной валюты. Денежно-кредитная политика центрального банка, направленная на увеличение предложения национальной валюты (политика дешевых денег), содействует ее обесценению.

Падение курса национальной валюты происходит под влиянием внешнеэкономических факторов, связанных:

• с превышением товарного импорта над экспортом;

• «бегством» национального капитала;

• возрастанием государственного внешнего долга страны;

• скачком курса иностранной валюты.

Когда курс национальной валюты уже упал, можно ожидать закономерных изменений хозяйственной конъюнктуры.

Последствия падения курса национальной валюты на рынке товаров заключается в следующем.

1. Дорожает импорт. В результате спрос на него уменьшается, и его объемы и удельный вес в ВВП падают.

2.Растет инфляция. Сначала дорожают импортные товары, затем все остальные (раскручивается инфляция издержек).

3.Снижается жизненный уровень населения, как следствие инфляции.

4.Падает ВВП, поскольку повышение цен уменьшает количество продаж.

5.Формируются условия для последующего роста чистого экспорта.

Экспортные товары страны с падающей валютой становятся для иностранцев дешевле, поэтому они их более охотно покупают. Объем экспортных продаж возрастает. Увеличение объема экспорта и падение величины импорта создают тенденцию, ведущую к увеличению разницы (сальдо) между ними, т.е. к росту чистого экспорта.

Падение курса национальной валюты в стране будет угнетать импорт товаров и одновременно стимулировать товарный экспорт.

К последствиям падения курса национальной валюты на рынке капиталов относится следующее.

1. Возрастают выгоды для импортеров капитала при сохранении в стране экономического роста, так как валютные средства можно конвертировать в больший объем материального богатства.

2. Появляется склонность размещать активы национального го капитала на других рынках по причине угроз их обесценения.

При снижении покупательной способности национальной валюты иностранный капитал приходит в страну а свой «убегает».

Обычно второй поток перекрывает первый. Ведь иностранный капитал приходит на чужой рынок, поэтому он очень осторожен. А национальные держатели денег спешно спасают свои сбережения от обесценения.

Падение курса национальной валюты является естественным рычагом, устраняющим дефицит иностранной валюты. Падающий курс обеспечивает ее приток, поскольку экспорт товаров увеличивается, а значит, возрастает масса валютной выручки, которая привозится в страну. В то же время уменьшается объем импорта, т.е. сокращается отток за границу иностранной валюты. Однако эти процессы могут проходить с разной скоростью.

Если экспортное производство не может быстро расшириться, несмотря на повышенный спрос на его продукцию, то дополнительная иностранная валюта не придет. Такая ситуация может возникнуть при ограниченном экспортном потенциале страны и отсутствии мощностей для его увеличения.

Импортеры также не сразу могут свернуть свои поставки из-за действия прежних обязательств.

Приток дополнительной валюты в страну зависим не только от изменений потоков, приводящих и уводящих валюту, но и от степени эластичности этих процессов.

Спекулятивный валютный рынок обладает механизмом, углубляющим обесценение национальной валюты. Спекулянты начинают скупать иностранную валюту, играют на ее повышение и увеличивают в стране дефицит валютных средств. Когда центральный банк уже не может поддерживать свою слабеющую валюту путем интервенций иностранной валюты, он объявляет о девальвации своей валюты. Девальвация валюты — официально объявленное снижение курса валюты при режиме фиксированного валютного курса.

Девальвация, устанавливая более низкий курс национальной валюты, предотвращает ее дальнейшее падение. К ней обычно подталкивает и накопленный внешний долг. Невозможность расплатиться с ним фактически становится причиной отказа от его части.

Оплата внешнего долга обесцененной валютой на основе ее девальвации представляет собой форму отказа от части долга.

Оплата внешнего долга обесцененной валютой на основе ее девальвации представляет собой форму отказа от части долга.

Страна-кредитор может обезопасить себя от потерь такого рода, предоставляя валютный кредит и требуя возврата долга в той же валюте. В этом случае обесценение национальной валюты приведет к возрастанию долга страны, так как каждая единица иностранной валюты теперь потребует для обмена большего количество национальных денег.

Девальвация национальной валюты изменяет доходность разных секторов внешнеэкономической деятельности. Выгодными становятся экспортные операции и невыгодными - импортные. Многие страны, зная это, девальвируют свою валюту, стремясь за счет роста экспорта увеличить ВВП или уменьшить объем импорта. Такая стратегия становится возможной только в том случае, если страны-партнеры имеют крепкие валюты. Если у партнеров валюты слабые, то им придется также девальвировать свои валюты, усиливая позиции своего товарного экспорта.

Последствия повышения курса национальной валюты. Вновый век Россия пришла с новой тенденцией повышения курса рубля по отношению к доллару.

К типичным причинам повышения курса национальной валюты относятся:

• укрепление экономики страны и роста конкурентоспособности ее товаров на мировом рынке (спрос на них обеспечивает и спрос на ее валюту);

• снижение курсов валюты других государств;. проведение политики дорогих денег (политика сжатия денежной массы);

• повышение курса национальной валюты, если она прежде искусственно занижалась для стимулирования товарного экспорта.

В России обесценение доллара на мировых рынках не стало мощным фактором укрепления рубля, так как спрос на доллар на внутреннем рынке остался очень высоким. Остальные же факторы повышения курса рубля в России активно действуют. Безусловно и то, что курс национальной валюты, как и в боль- шинстве стран с переходной экономикой, искусственно занижен. Курсы же валют развитых стран (Великобритании, Германии, Франции, Японии, Швейцарии, Люксембурга) переоценены незначительно, отклоняясь от паритета.

В России, по данным 2000 г., номинальный валютный курс превышает реальный, построенный на основе ППС валют, в 4,5 раза. Это значит, что рыночная стоимость рубля по отношению к доллару занижена в 4,5 раза.

Поворот российской экономики на повышение ее валютного курса отражает рыночный процесс формирования валютных курсов на основе реальной покупательной способности национальных валют.

Рассмотрим сценарий событий, последующих за повышением курса национальной валюты сначала на рынке товаров.

Экспортные товары для иностранцев повышаются в цене, поэтому они меньше их покупают. Импортные товары закупили за рубежом по ценам того рынка. Когда же эти цены перевели в валюту другой страны, валютный курс которой повысился, оказалось, что здесь импортные товары подешевели. В связи с этим импортные товары стали больше покупать, и импортеры были вынуждены увеличивать объемы продаж..

НО повышение курса национальной валюты одновременно угнетает собственное экспортное производство и стимулирует импорт товаров, т.е. поощряет зарубежное экспортное производство.

Именно такой ход событий опасен для экспортоориентированных стран. Для того чтобы продолжать свою экспортную экспансию, им порой приходится искусственно снижать курс своей валюты.

Теперь рассмотрим ситуацию с рынком капитала. Импорт капитала любого вида угнетается. При импорте ПИИ закупка оборудования на местном рынке потребует уже большей суммы иностранной валюты. Портфельным инвесторам также придется потратить большую сумму валюты своей страны для закупки ценных бумаг. Ссудный капитал при открытии депозитного счета также потеряет на обменном курсе.

Экспорт капитала стимулируется. Его вывоз выгоден тем, что в другой стране можно получить прибыль при обмене своих активов на национальную валюту местного рынка.

При повышении курса национальной валюты усиливается вывоз своего капитала и тормозится приток чужого. Страна теряет инвестиционный потенциал

При повышении курса национальной валюты усиливается вывоз своего капитала и тормозится приток чужого. Страна теряет инвестиционный потенциал

Одним из последствий повышения курса национальной валюты служит ревальвация — повышение курса национальной валюты на законодательной основе. К ревальвации государство прибегает при значительных потерях, вызванных повышением спроса на его валюту при сохранении валютного курса. Естественно, в этом случае страна оценивает обмен валют как неэквивалентный, с потерями для себя. Обычно ревальвация используется странами, успешно проводящими торговую экспансию на внешние рынки. В свое время Японии и Германии приходилось ревальвировать свою валюту.

Еще одно последствие повышения курса национальной валюты связано с ловушкой «голландской болезни». «Голландской болезнью» называют трудности экспортоориентированной страны, у которой результаты торговой экспансии начинают гасить ее экспортные возможности. Описание подобной ситуации было проведено в Голландии в начале 1970-х гг. Тогда Голландия, открыв у себя значительные запасы нефти, просчитала будущие угрозы на пути экспортоориентированной сырьевой ориентации.

При «голландской болезни» экспортные операции укрепляют национальную валюту и тем самым сокращают спрос на свой экспорт.

Чтобы предотвратить угрозу спада и увеличить объемы экспорта, страна искусственно снижает курс своей валюты. В результате производители, работающие на местный рынок, стагнируют.

Чтобы предотвратить угрозу спада и увеличить объемы экспорта, страна искусственно снижает курс своей валюты. В результате производители, работающие на местный рынок, стагнируют.

Процесс становится бесконечным. Страна обрекается:

Процесс становится бесконечным. Страна обрекается:

• на периодическое обесценение собственной валюты для того, чтобы остановить процессы, повышающие ее обменный курс;

• отраслевую несбалансированность национальной экономики, связанную с отставанием развития отраслей, работающих на внутренний рынок.

Голландия, просчитав подобные угрозы, выбрала для себя иное, инновационное развитие, стимулирующее внутренний рынок.

Россия может извлечь следующие уроки из ситуации, некогда бывшей в Голландии. Во-первых, устойчивый экономический рост не может строиться исключительно на экспорте сырьевых отраслей. Только сбалансированное развитие внутреннего рынка, построенное на диверсификации его отраслей, снимет или ослабит зависимость страны от колебаний мировых цен. Во-вторых, следует прорабатывать возможности выхода на мировой рынок продукции с более высокой добавленной стоимостью, что предполагает проведение структурных реформ, перекачку прибыли из сырьевого комплекса в перерабатывающие отрасли, серьезную поддержку науки и образования.

Тема 8. Платежный баланс

1. Определение и методика составления платежного баланса.

2. Регулирование платежного баланса.

3. Рыночный механизм восстановления равновесия платежного баланса.

4. Платежный баланс стран с развитой рыночной экономикой и Россией.

1. Определение и методика составления платежного баланса.

Платежный баланс является сводным документом итогов внешнеэкономической деятельности страны. Он показывает величину доходов, полученных из-за границы, отражает объем выплат иностранным партнерам, выявляет и величину золотовалютных резервов центрального банка. Анализ состояния платежного баланса и его статей позволяет прогнозировать будущие экономические события, определиться в направлениях экономической политики. Поэтому состояние платежного баланса тщательно изучается.

Платежный баланс - статистически зафиксированный поток платежей между гражданами страны и остальным миром за определенный период времени. Такие платежи сопровождаются передвижением иностранной валюты.

Платежный баланс представляет собой бухгалтерскую запись валютных поступлений в страну и их отток. Он отражает также валютные обязательства страны перед иностранными партнерами и обязательства ее партнеров.

Последняя задача осуществляется с помощью системы двойной записи. Ее принцип заключается в том, что одна и та же операция должна быть представлена двумя записями, имеющими одинаковое стоимостное выражение. В одной фиксируется изменение стоимости товарной массы в результате сделки, в другой - изменение в величине располагаемых финансовых активов. Таким образом, одна и та же сделка должна регистрироваться дважды, но с р азличными знаками.

Обратимся к проблемам движения валютных потоков, которые регистрируются в платежном балансе.

В платежном балансе валютные поступления записываются со знаком «+» и попадают в графу «кредит»1. Трата валюты записывается со знаком «—» и попадает в графу «дебет».

1 Меркантилисты, исследующие внешнеэкономические отношения, экспорт товаров, который обеспечивал стране приток золота, рассматривали как кредитование иностранного государства (товарный кредит). Меркантилисты заложили традицию определять приток валюты в стране как кредит. В балансе предприятия логика иная. Там под графой «кредит» объединяются опера-ции, связанные с оттоком средств.

Все сделки, осуществляемые страной с другим миром, включают три компонента.

1.Счет текущих операций, показывающий движение реальных материальных ценностей (прежде всего товаров и услуг).

2.Счет движения капитала, который показывает источники финансирования движения реальных материальных ценностей.

3.Официальные резервы (резервные активы).

Счет текущих операций. Счет текущих операций отражает величину реальных ценностей, которыми страна обменивается с заграницей. Он включает:

• торговый баланс;

• баланс услуг;

• движение дохода;

• Движение текущих трансфертов.

Среди блоков счета текущих операций главным является торговый баланс, который ярче остальных отражает участие страны в МРТ. Торговый баланс определяет соотношение экспорта и импорта товаров. Экспорт (X) привлекает в страну приток иностранной валюты (+), импорт (Imp) приводит к ее оттоку (-).

Сальдо по счету текущих операций (Х- Imp) получило название чистого экспорта (Хп). Положительное сальдо означает превышение объема экспорта над импортом (Х> Imp), отрицательное - превышение величины импорта над экспортом (Imp > X). При положительном сальдо торгового баланса говорят, что он активный, при отрицательном - пассивный

Баланс услуг. Услуги стали в последние годы весьма динамичным рынком, особенно в связи с ростом информационного и финансового пространства мира. Предоставление услуг (транспортные перевозки людей и грузов, телекоммуникационные услуги, информационные и финансовые услуги страхования, туризма и т.д.) рассматривается как вклад в увеличение ВВП, поэтому их движение фиксируется в счете текущих операций, который отражает оборот реальных ценностей Экспорт услуг приносит валюту (+), а импорт уводит ее из страны (-). Активным считается тот баланс услуг, при котором объем экспорта услуг выше объемов их импорта, пассивным - когда импорт услуг превышает их экспорт.

Движение доходов. Международная статистика за полученными доходами видит созданные реальные ценности за текущий период. На этом основании она включила эту статью в счет текущих операций1.

Доходы — группа статей счета текущих операций, отражающих оплату труда в иностранной валюте, а также валютные доходы с инвестиций (дивиденды от ранее вложенного капитала или проценты за предоставленный валютный кредит).

Чистые доходы (дивиденды) от таких активов при поступлении их в страну дают приток иностранной валюты (+). Но если резидент тратит доходы от зарубежных активов за границей, страна недополучает иностранной валюты (-). Как отток валюты расценивается и вывоз полученных доходов от вложенных инвестиций нерезидентами (—).

Сальдо по статье доходов положительно (+), когда их потоки, идущие в страну из-за границы, выше, чем отток валютных выплат страны в зарубежье.

Движение текущих трансфертов. Они объединяют все трансферты, при которых полученная валюта используется исключительно как платежное средство (исключаются трансферты, предусматривающие передачу права собственности на основной капитал или аннулирование долга кредитором). Текущие трансферты отражают одностороннее движение средств на безвозмездной основе. Это могут быть валютные переводы родственникам от работающих за границей, помощь и гранды от международных организаций и частных фондов, выплаты по страхованию, валютные возмещения нанесенного ущерба стране или ее гражданам.

Баланс движения капитала. Резервные активы. Баланс движения капитала отражает все сделки с активами. Онсостоит из сче та операций с капиталом и финансового счета.

Счет операций с капиталом включает:

• капитальные трансферты, связанные с передачей в собственность права на основной капитал или аннулирование долга кредитором. Когда страна получает капитальный трансферт, ее активы возрастают (+). Если ей приходится передать капитальный трансферт нерезиденту, валютные активы страны уменьшаются (—);

• непроизводственные нефинансовые активы (оплата недвижимости, патентов, торговых знаков и др.). Если нерезидент покупает недвижимость иностранного государства или иной нефинансовый актив, происходит приток валюты в страну (+). Когда резидент покупает недвижимость (или иной нефинансовый актив) за границей, то наблюдается отток иностранной валюты (—).

Финансовый счет охватывает операции, сопровождающиеся сменой собственности на зарубежные финансовые активы и внешние обязательства страны. По сути дела этот счет отражает реальный (а не потенциальный) международный инвестиционный процесс. Финансовый счет включает:

• прямые и портфельные иностранные инвестиции;

• ссуды и займы;

• движение депозитов.

ПИИ предполагают вложения в основной капитал и реинвестирование прибыли. Их приток (+) увеличивает поступление валюты в страну, сворачивание таких инвестиций — отток (-). Когда ПИИ осуществляются на долевых началах, покупка акций компании обеспечивает им стратегическое управление.

Финансовые активы в виде ценных бумаг (портфельные инвестиции) предполагают следующее:

Финансовые активы в виде ценных бумаг (портфельные инвестиции) предполагают следующее:

а) покупка ценных бумаг страны нерезидентами дает приток валюты (+): У портфельных инвесторов операции с ценными бумагами служат хозяйственным полем для приложения их стратегий, не связанных с управлением предприятия;

б) покупка гражданами страны иностранных ценных бумаг

означает трату валюты (-).

Валютный заем и ссуды отражают краткосрочные финансовые отношения отечественных предпринимателей и частных лиц с внешним миром, иностранные трансакции кредитных институтов и краткосрочные кредиты, выданные в качестве поддержки развития. Когда страна получает валютный заем или кредиты от частного бизнеса, происходит приток валюты в страну (+)• Но при выплате процента по займам и валютных кредитов наблюдается отток валюты из страны (-).

Движение депозитов отражает прирост валютных средств в результате перевода своих счетов иностранными гражданами1.

Баланс движения капиталов, особенно по займам, показывает инвестиционную позицию стра ны. Если поступления от движения капитала превышают размер их оттока, то позиции страны считаются сильными. Страну в этом случае рассматривают как чистого кредитора. Если долгов больше, чем поступлений, то страна рассматривается как чистый должник. Баланс движения капитала достижим, когда поступления от продажи активов равны расходам на покупку активов за границей.

Резервные активы представляют запасы:

• иностранной валюты центрального банка;

• высоколиквидных активов страны и прежде всего ее золотой запас.

Международная статистика включает резервы в состав финансового счета платежного баланса. Нов аналитических целях резервные активы выделяют в самостоятельный раздел, который обозначил возможности государства по защите его национальных интересов на международном валютном рынке.

Резервные активы выполняют две важнейшие функции: защитную и контролирующую. Защитная функция резервов используется при уравновешивании платежного баланса. Резервы тем самым защищают страну от дефицита платежного баланса. Они уводят страну от бед, которые сопутствуют подобной диспропорции: обвал национальной валюты, угроза гиперинфляции, отлучение от международных кредитов. При пассивном платежном балансе для защиты национальной валюты от обесценения центральный банк продает часть своих золотовалютных резервов. В обмен центральный банк получает недостающую стране иностранную валюту. При активном платежном балансе центральный банк, наоборот, закупает иностранную валюту, пополняя свои резервы.

Естественно, что центральный банк стремится обезопасить себя валютным резервом и поддержать его на достаточном уровне, поэтому он проводит прямой финансовый контроль статей платежного баланса. Чем хуже обстоят дела с формированием валютного резерва страны, тем жестче будет контроль за его статьями. Учет и контроль позволят сохранить валютные позиции страны и противодействовать оттоку дефицитной иностранной валюты.

2. Регулирование платежного баланса.

Первыми экономистами, которые увидели прямую связь между благосостоянием страны и ее внешнеэкономическими стратегиями, были меркантилисты. Они рекомендовали проводить политику активного торгового баланса (тогда международного движения капитала еще не было). Пассивный баланс означал дефицит мировых денег в стране, что снижало возможности покупки иностранных товаров. Активный баланс сулил повышение емкости внутреннего рынка.

С тех пор многое изменилось, в том числе и взгляды на желательное состояние платежного баланса. Теперь благополучие страны связывается именно с равновесием платежного баланса, а не его профицитом. Переориентация воззрений вызвана:

• уходом золота с арены мировых денег;

• обобщением негативных последствий нарушения равновесия платежного баланса.

Последствия дефицита платежного баланса. К краткосрочным эффектам отрицательного сальдо платежного баланса относятся следующие.

1. Лишение стабилизационных валютных резервов.

2.Возрастание склонности к внешним заимствованиям и потребности наращивания государственного внешнего долга.

3.Ослабление курса национальной валюты.

4.Рост инфляции, угрожающие размеры которой могут вызвать «бегство» капитала и сокращение источников инвестиционного роста.

Укрепление движущих сил импорта капитала: он начинает получать поддержку принимающей стороны, так как с его помощью правительство страны надеется решать проблемы экономического роста. В свою очередь иностранный капитал активизируется. Обменный курс дает ему возможность получать на свою национальную валюту больше активов.

6. Большая востребованность внешнеэкономической протекционистской политики, стимулирующей товарный экспорт и сжимающей импорт товаров.

Нарастание угроз дефицита платежного баланса предрасполагает к мерам, гасящим такую тенденцию. Ограничение импорта и стимулирование экспорта - апробированные историей меры, которые всегда применяются в таких случаях. Современные правительства осознают, что в долгосрочном периоде ограничение товарного импорта ведет к сокращению объемов внешней торговли и тем самым к потерям для страны. Но краткосрочные потери от снижения валютного курса оказываются значительно опаснее. Как говорят немцы, когда на двор залетает орел, о мухах никто не думает.

Последствия профицита платежного баланса. Краткосрочные эффекты, сопутствующие положительному сальдо платежного баланса, заключаются в следующем.

1.Невостребованность резерва валюты, так как предложение иностранной валюты превышает спрос на нее.

2.Снижение курса иностранной валюты и соответственно укрепление курса национальной.

3.Пополнение стабилизационного валютного фонда. Центральный банк, воспользовавшись относительной дешевизной иностранной валюты и снижающейся потребностью страны в ее использовании, закупает ее, умножая резервы страны.

4.Активизирование мотивов вывоза капитала. Он стремится на зарубежные рынки, где обменный курс позволит получить более ценные активы, чем у себя в стране.

5.Угнетение экспорта товаров, поскольку при растущей национальной валюте выручка экспортеров сокращается. Иностранцы, приезжающие в страну, также уменьшат свой спрос на товары отечественного рынка, так как они для них станут дороже.

Меркантилисты рекомендовали придерживаться активного платежного баланса (его профицита), когда мировые деньги мало менялись в цене. Избыток золота не обесценивался, он превращался в сокровища. Сейчас ситуация иная. Следование рекомендациям меркантилистов в современных условиях сопряжено с разрастанием экономических потерь.

Ключевые валюты или имеют плавающий курс, или находятся в состоянии ограниченного (регулируемого) плавания. Теперь неиспользованный избыток валюты обесценивается. Потерь оказывается еще больше, поскольку страна пытается компенсировать проигрыши от обесценения валюты увеличением ее резерва. Потенциал развития страны снижается. Еще более серьезны потери, связанные с угнетением товарного экспорта и активизацией вывоза капитала. Оба эти процесса препятствуют росту ВВП и представляют особую угрозу, которой опасаются правительства стран с растущей национальной валютой.

Опасность резких скачков сальдо платежного баланса. Любые отклонения от равновесия баланса сопряжены с национальными потерями. Они наиболее ощутимы, когда разрастаются сверхбыстро. В этом случае неравновесие платежного баланса происходит внезапно, резкими скачками

Особенно опасны шоки внезапно возникшего дефицита платежного баланса. Они сопровождаются обвалом национальной валюты, оправиться от которого очень непросто. В стране набирает обороты инфляция, теряя управляемость. Угрозы гиперинфляции становятся все более реальными. Инфляцию приходится гасить сверхскоростными методами, сокращая совокупный спрос и сжимая денежную массу. Подобный способ стабилизации сбивает инфляцию, но обрекает экономику на тяжелую депрессию. Деструктивной силой становится и «бегство» капитала, которое только сократит инвестиционный

потенциал и углубит депрессию, сделав ее продолжительной.

В такие периоды правительства, желая ослабить дефицит иностранной валюты, прибегают к самым большим внешним заимствованиям. Внешний долг, ослабив диспропорции, сокращает потенциал будущего развития, так как именно тогда настанет время его оплачивать.

Скачок дефицита платежного баланса создает шквал экономической нестабильности. Быстродействующие средства гасящие такой дефицит, сокращают емкость внутреннего рынка

Резкий скачок положительного сальдо платежного баланса происходит не столь часто. Обычно положительное сальдо характерно для сильных экономик с сильной валютой. Такие страны обладают достаточными средствами для нейтрализации подобной ситуации. Их центральный банк покупает иностранную валюту в целях повышения ее валютного курса и соответственно обесценения собственной денежной единицы.

Резкие скачки положительного сальдо платежного баланса могут вызвать обвал национальной валюты у иностранного государства, выступающего как торговый партнер страны. Это может произойти, когда в страну партнера направится большая доля экспорта. Глобализация ведет к усилению угроз обвалов национальных валют у слабых экономик и соответственно создает угрозы скачков положительного сальдо платежного баланса у тех экономик, которые с ними торгуют.

С глобализацией связывается высокая мобильность спекулятивного финансового капитала. Он со своим приходом на чужой рынок стремительно вливает в страну массированные потоки иностранной валюты. Курс национальной валюты в этом случае может быстро подняться. (Правда, он столь же стремительно будет падать, когда спекулятивные операции международного финансового капитала поменяют национальную арену своих действий.)

Резкое повышение положительного сальдо платежного баланса снижает выгоды работать на национальном рынке. Страна рискует довольно быстро потерять потенциал экономического роста.

Следует обратить внимание, что при любом виде неравновесия платежного баланса нарастает активность валютных спекуляций. Ажиотажные валютные спекуляции ведут к нарастанию неуправляемости экономики.

Любые отклонения от равновесия платежного баланса приводят к экономическим потерям.

3. Рыночный механизм восстановления равновесия платежного баланса.

Платежные балансы под влиянием мирового движения товаров и капитала меняются естественным рыночным способом, т.е. автоматически, стихийно. Однако такие перемены могут разрушить внутренний рынок, сократить ВВП, что не отвечает национальным интересам. В этой связи экономическая политика и государства, и центрального банка пытается содействовать тому, чтобы платежный баланс уравновешивался, не ущемляя потенциала экономического роста.

Дефицит платежного баланса приводит к обесценению национальной валюты, что снижает выгодность международных сделок. В результате происходит переориентация направлений и объемов миропотоков.

Сценарий последовательных рыночных событий, толчком для которых стало понижение курса национальной валюты, заключается в следующем.

1. Понижение курса национальной валюты повышает спрос на ее товарный экспорт. В то же время возрастает предложение со стороны импортеров капитала, получающих дополнительные выгоды при обмене валюты.

2. В результате увеличивается товарный экспорт и импорт капитала.

3. Происходит рост вливаний иностранной валюты в отечественную экономику. Ее привозят указанные рыночные субъекты и обменивают на национальные товары.

4. Прирост предложения иностранной валюты ослабляет ее позиции. Автоматически укрепляется курс национальной валюты.

Миссия уравновешивания платежного баланса оказалась выполненной.

Стабилизационные эффекты рыночного механизма при дефиците платежного баланса включают:

• рост экспортных товарных операций, недостаток которых делал ранее платежный баланс пассивным;

• увеличение притока иностранного капитала с его вливаниями в экономику иностранной валюты;

• формирование временного заслона для дальнейшего обесценивания национальной валюты.

Профицит платежного баланса приводит к укреплению курса национальной валюты в краткосрочном периоде. В долгосрочном периоде рыночные силы действуют уже в противоположном направлении.

Сценарий событий, следующих за повышением курса национальной валюты, состоит из пяти моментов.

1. Повышение уровня банковского процента по причине роста спроса на национальную валюту.

2.Сужение притоков импорта капиталов и рост оттоков вывоза капитала. Удорожание кредита заставляет владельцев капитала перемещать активы на зарубежные рынки. Повысившийся курс национальной валюты сделал невыгодными и стратегии по ввозу капитала на отечественный рынок. Значит, ослабевают капитальные потоки, которые формируют предложение иностранной валюты (импорт капитала), и укрепляются те, которые предъявляют спрос на нее (экспорт капитала).

3.Уменьшение оттоков товарного экспорта и увеличение притоков товарного импорта. По счету текущих операций также происходит переориентация товарных потоков. Падают стимулы у экспортеров, теряющих часть выручки при обменных операциях внутри страны. Импортеры товаров, наоборот, выигрывают. В результате, экспортеры товаров сокращают объемы продаж, а импортеры — увеличивают. Это ведет к ослаблению товарных потоков предложения иностранной валюты (товарный экспорт). Товарные потоки, которые предъявляют спрос на нее (товарный импорт), напротив, укрепляются.

4.Обесценение национальной валюты вследствие укрепления иностранной. Подобный результат вызывается увеличением спроса на иностранную валюту (со стороны импортеров товаров и экспортеров капитала) и уменьшением ее притока (со стороны экспортеров товаров и импортеров капитала).

5.Толчком для обесценения национальной валюты становится уменьшение золотовалютных резервов центрального банка. Такое направление экономической динамики неизбежно из-за воспроизводства недостатка валютных средств. Миссия уравновешивания платежного баланса оказалась выполненной.

Стабилизационные эффекты рыночного механизма при профиците платежного баланса связаны:

• с уменьшением экспортных товарных операций, избыток которых делал платежный баланс активным;

• сокращением притока иностранного капитала в страну, что уменьшило приток иностранной валюты и активные позиции платежного баланса;

• падением курса ранее возросшей национальной валюты;

• формированием временного заслона для дальнейшего укрепления национальной валюты.

Для того чтобы рынок смог выполнять свою миссию — уравновешивать платежный баланс, — он не должен встречать на своем пути препятствия. Ими могут быть:

• административные меры, сковывающие подвижность валютного курса;

• ограничения мобильности ресурсов.

В условиях полностью плавающего курса валюты платежный баланс уравновешивается автоматически.

При дефиците платежного баланса курс национальной валюты падает, уменьшаются объемы импорта товаров, возрастают товарный экспорт и импорт капитала. В результате уменьшается объем операций, уводящих иностранную валюту из страны, и увеличивается объем сделок, способствующих ее притоку. Эти процессы автоматически убирают дефицит платежного баланса.

При профиците платежного баланса избыток иностранной валюты приводит к ее обесценению и соответственно к укреплению национальной валюты. Угнетаются товарный экспорт и приток иностранного капитала, сокращаются сделки, которые приносят в страну иностранную валюту. В результате убирается профицит платежного баланса и автоматически восстанавливается его равновесное состояние.

При фиксированном курсе национальной валюты автоматизм поддержания равновесного платежного баланса не действует.

При фиксированном валютном курсе его официальная величина остается неизменной, поэтому объемы и направления движения ресурсов (товаров и капиталов) между странами остаются прежними. Они продолжают углублять те наметившиеся ранее диспропорции. В результате обостряется потребность в принудительном устранении сложившихся диспропорций государством и центральным банком.

Политика платежного баланса — первейшая задача руководства страны. Оно не может полностью полагаться на действие рыночных сил, восстанавливающих равновесие платежного баланса. На то имеются достаточно веские причины:

• автоматизм поддержания платежного баланса не производится мгновенно. Сразу меняются лишь решения по вложениям нового капитала внешнеторговых организаций. Реальное же производство не может сверхгибко изменять свои объемы вслед за колебаниями мировых цен;

• не все страны имеют абсолютно свободный плавающий валютный курс, поэтому они сталкиваются с постоянными дисбалансами в притоках и оттоках иностранной валюты, что ведет к ощутимым потерям;

• рыночные силы могут привести к равновесию платежного баланса с ущербом для национальных интересов страны. Государство же стремится, чтобы восстановление равновесия вело к экономическому росту;

• государство, регулируя внутренний рынок, вынуждено оглядываться на возможные изменения в платежном балансе. Невозможно добиться равновесия на внутреннем рынке при дисбалансах ва внешнеэкономической деятельности.

Поскольку уравновешивание платежного баланса не происходит мгновенно, правительство и центральный банк должны стремиться к выравниванию платежного баланса на основе долгосрочного роста ВВП.

Мероприятия центрального банка по выравниванию платежного баланса. Направления воздействия центрального банка на платежный баланс зависят от режима валютного курса: свободно плавающего или фиксированного.

При свободном валютном курсе центральный банк не имеет возможности непосредственно воздействовать на спрос и предложение иностранной валюты, так как их формирует свободный рынок. Правительство может только повлиять на процесс развития отношений, разворачивающихся вокруг платежного баланса. Оно может, допустим, содействовать росту экспорта или тормозить импорт, если складывается дефицит платежного баланса.

При свободном валютном курсе центральный банк не имеет возможности непосредственно воздействовать на спрос и предложение иностранной валюты, так как их формирует свободный рынок. Правительство может только повлиять на процесс развития отношений, разворачивающихся вокруг платежного баланса. Оно может, допустим, содействовать росту экспорта или тормозить импорт, если складывается дефицит платежного баланса.

При системе управляемого плавания валютного курса центральный банк воздействует на платежный баланс через регулирование курса национальной валюты. Для этого он использует специальные инструменты:

• операции на валютном рынке (продажа или покупка иностранной валюты);

• регулирование объема денежной массы на внутреннем рынке.

В табл. 6 показаны действия центрального банка при нарушении равновесия платежного баланса.

Таблица 6

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 2055; Нарушение авторских прав?; Мы поможем в написании вашей работы!