1. Текущее премирование.

2. Материальная помощь.

3. Покрытие перерасхода ФМП другие расходы по оплате труда работников.

4. 13-я зарплата.

*ПРИМЕЧАНИЕ. Кредиты банка используются в тех случаях, если для проведения хозяйственных мероприятий собственных средств предприятия оказывается недостаточно. Погашение кредита осуществляется за счёт средств ФРПНТ или ФСР соответственно.

12. ФИНАНСЫ ПРЕДПРИЯТИЙ СВЯЗИ

12. 1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ СВЯЗИ

Финансы предприятий – это экономические денежные отношения, связанные с созданием, распределением и использованием денежных фондов и накоплений в сфере производства и реализации продукции (Рис. 12. 1.).

Финансовый менеджмент включает:

разработку и реализацию финансовой политики фирмы;

принятие решений по финансовым вопросам, их конкретизацию и выработку методов реализации;

оценку инвестиционных проектов и формирование портфеля инвестиций;

финансовое планирование и контроль.

Методы финансового менеджмента позволяют оценить риск того или иного способа вложения денег, оценить эффективность работы предприятия, выявить скорость оборачиваемости капитала и его производительность.

Целью финансового менеджмента является выработка и применение методов, средств и инструментов для достижения целей деятельности компании в целом и ее филиалов, структур. Такими целями могут быть:

максимизация прибыли;

достижение устойчивой нормы прибыли в плановом периоде;

увеличение доходов акционеров (вкладчиков) и руководящего состава;

повышение курсовой стоимости акций и др.

Такие общие цели предприятия, как удовлетворение потребностей клиентов или социальная ответственность, безусловно, могут быть определяющими и влиять на перечисленные выше.

Цель финансового менеджмента - нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и соответствующее принятие решений.

Краткосрочные инвестиционные решения направлены на определение структуры капитала предприятия на текущий период. Принятие таких решений требует наличия у финансистов глубоких профессиональных знаний в области краткосрочного финансового управления фирмой, умения применять обоснованные методы их реализации с учетом текущих тенденций развития рынка.

Долгосрочные инвестиционные решения, именуемые стратегическими, направлены на обеспечение успешного функционирования фирмы в будущем и требуют наличия конкретных профессиональных знаний, практического опыта и навыков в использовании современных методов анализа для выбора оптимальных направлений и путей развития фирмы на перспективу.

Решения по выбору источников финансирования принимаются по таким вопросам, как:

разработка и реализация политики оптимального сочетания использования собственных и заемных средств для обеспечения наиболее эффективного функционирования фирмы;

разработка и реализация политики привлечения капитала на наиболее выгодных условиях;

дивидендная политика и др.

Итак, в функции финансового менеджмента входят:

долгосрочное и краткосрочное финансовое планирование; налоговое планирование;

анализ финансовой отчетности и оценка эффективности; прогнозирование потоков денежных средств;

получение займов и кредитов;

управление инвестиционным портфелем.

Финансовую работу на предприятии обычно возглавляет вице-президент по финансам или заместитель директора по экономике и финансам.

В отрасли связи в процессе демонополизации, была приватизирована электросвязь, и в настоящее время мы имеем порядка 90 компаний электросвязи, преобразованные из бывших ГПСИ (государственных предприятий связи и информатики). Их организационно-правовая форма - открытое акционерное общество (ОАО) и их деятельность регулируется помимо Закона о связи еще и Федеральным законом об акционерных обществах (от 24. 11. 1995).

Акционерное общество – преобладающая форма в развитой рыночной экономике, поэтому в дальнейших разделах рассматриваются и некоторые специфические вопросы финансов, такие как уставный капитал и его изменение в ОАО, резервный фонд, дивидендная политика и др.

Акционерные общества электросвязи на практике столкнулись с необходимостью качественного финансового менеджмента, обучения персонала, создания новых отделов – ценных бумаг, собственности и т. п.

12. 2. ФИНАНСОВЫЕ РЕСУРСЫ, ДОХОДЫ И

РАСХОДЫ ПРЕДПРИЯТИЙ

Любое предприятие, независимо от его организационно-правовой формы при создании формирует уставный капитал.

Он может формироваться за счет вкладов учредителей, из Госбюджета (государственное предприятие), вкладов других организаций. Вклады учредителей возможны в различной форме: денежной, в виде имущества, в том числе нематериальных активов (патенты, лицензии, “ноу-хау”), в виде ценных бумаг. В процессе деятельности возможно увеличение или уменьшение уставного капитала, что видно из Рис. 12. 2.

Уставный капитал ОАО складывается из номинальной стоимости акций, приобретенных акционерами, и определяет минимальный размер имущества ОАО, гарантирующий интересы его кредиторов. Минимальный размер уставного капитала для закрытого АО должен быть не менее стократной суммы минимального размера оплаты тру- да, установленного законодательством на дату регистрации общества, а для открытого ОАО не менее тысячекратной суммы.

Уставный капитал вложен в имущество предприятия, в его основные фонды и оборотные активы.

В состав собственного капитала предприятия входят, кроме уставного капитала, добавочный капитал (рыночное приращение стоимости имущества за счет переоценки основных фондов, а также эмиссионный доход), резервные фонды, фонд накопления, нераспреде- ленная прибыль. Таким образом, собственный капитал предприятия может быть гораздо больше его уставного капитала.

Для удобства рассмотрения финансовых ресурсов, разделим всю деятельность предприятия на текущую и инвестиционную.

Текущая – это эксплуатационная повседневная деятельность предприятия, например, для связи - это предоставление услуг связи потребителям.

Инвестиционная деятельность связана с вложением средств, с развитием и расширением предприятия или с выгодным использованием временно свободных средств предприятия (финансовые вложения в ценные бумаги, на депозит и т. д.).

Рассмотрим сначала текущую деятельность предприятия.

Производительно используя капитал (представленный в виде основных фондов и оборотных средств), предприятие осуществляет определенную деятельность по предоставлению услуг связи. Потребители оплачивают эти услуги по установленным тарифам (ценам), за счет чего у предприятия формируются доходы от основной деятельности. Из этих доходов покрываются эксплуатационные расходы, те расходы, которые предприятие производит, чтобы обеспечить предоставление услуг. Та часть доходов, которая остается после этого, называется прибылью от реализации:

Прибыль = Доходы - Эксплуатационные

от реализации расходы

П = Д - Э.

Итоговая величина прибыли или убытков включает кроме прибыли от реализации прочую (внереализационную) прибыль (или убытки), например, от продажи каких-то активов, полученных и уплаченных процентов или дивидендов, штрафов, пени, налогов, относимых на финансовые результаты (налог на имущество), курсовых разниц и т. п.

Таким образом, прибыль как конечный финансовый результат деятельности предприятия формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Прибыль - один из основных показателей деятельности предприятия. За счет прибыли после уплаты налогов в значительной степени финансируется развитие предприятия.

Вторым источником собственных средств предприятия, за счет чего возможно его обновление, развитие, реконструкция является амортизация. Итак, мы подошли к рассмотрению ресурсов для инвестиционной деятельности. Соответствующие источники представлены на Рис. 12. 3.

Правильно выбрать источники финансирования, учитывая стоимость их привлечения (проценты, выплата дивидендов и т. п.), соотношение между собственным и заемным капиталом - это одна из функций финансового менеджмента. Ниже приводятся для примера те “за” и “против”, которые должен учитывать финансист при выборе в качестве источника финансирования выпуска акций или облигаций.

В стандартной российской бухгалтерской отчетности с 1. 07. 96 г. принят термин “Выручка (нетто) от реализации продукции, работ, услуг”.

СРАВНЕНИЕ ВЫПУСКА АКЦИЙ И ОБЛИГАЦИЙ

Выпуск акций Выпуск облигаций

Достоинства

Привлечение средств на неопре- Не приводит к изменению

деленно долгий срок. количества и структуры

акционеров.

Дивиденды по обыкновенным

акциям устанавливаются с учетом Не ведет к снижению ры-

финансового состояния эмитента. ночной стоимости акций (свя-

занным с увеличением их коли-

Снижение соотношения заем- чества в обращении).

ного и собственного капитала.

Недостатки

Увеличение числа акционеров. Средства привлекаются на

определенный срок.

“Размывание” пакетов акций. При выпуске устанавливается

Затруднение управления. фиксированный % выплаты.

Увеличение соотношения заем-

Может привести к снижению ного и собственного капитала.

рыночной стоимости акций.

В предыдущем разделе было показано, что следует отдельно рассматривать текущую деятельность предприятия и инвестиционную. Не только финансовые ресурсы, но и расходы следует подразделять, исходя из указанного положения.

Расходы предприятия

¯ ¯

Текущие Инвестиции

Частью текущих расходов являются эксплуатационные расходы, включаемые в себестоимость продукции (работ, услуг). Затраты на производство и реализацию продукции, определяющие ее себестоимость, состоят из стоимости трудовых ресурсов, основных фондов, электроэнергии, материалов, топлива и прочих расходов по эксплуатации.

В отрасли связи, в силу невещественного характера продукции, нет незавершенного производства и готовой продукции на складе, что упрощает расчет себестоимости реализованных услуг. Вместе с тем следует помнить, что при расчете прибыли за определенный период, например за квартал, в эксплуатационные расходы включаются те, которые были произведены для получения именно этих доходов. Например, текущие расходы предприятия в 1-м квартале года составили 10 млрд. руб., из них арендная плата за год вперед - 1 млрд. руб., расходы на запчасти, предназначенные для будущего ремонта, 2 млрд. руб.

При расчете прибыли от реализации (П реал = Д - Э), в эксплуатационные расходы можно будет включить только часть арендной платы, приходящуюся на данный квартал, а именно: 1 млрд. руб.: 4 = 250 млн. руб.

Что касается расходов на запчасти, то их включение в себестоимость зависит от учетной политики предприятия: либо равномерно в течение года, либо в тот период, когда будет производиться ремонт (Рис. 12. 4).

Расходы блока 3 постепенно будут переходить в блок 2 – себестоимость, (а может, никогда и не перейдут – излишние неликвидные запасы, например, запчасти, купленные впрок для оборудования, которого уже нет на предприятии).

Состав и структура затрат зависят ототрасли, характера и условий производства, от соотношения материальных и трудовых затрат и других факторов. Затраты на производство и реализацию продукции (услуг), формирующие ее себестоимость – один из важнейших, качественных показателей деятельности предприятия, в значительной степени определяющих величину прибыли.

Для планирования и анализа важен показатель себестоимости единицы продукции, в отрасли связи за таковую обобщенную единицу принимается рубль доходов, т. е. во что обходится по себестоимости получение рубля доходов:

С = Э / Д.

Себестоимость по отрасли связи в 1995 г. составила 75 копеек на 1 рубль дохода, по электросвязи 70 копеек.

Очень важно для ценообразования, для управления затратами определять там, где это возможно, себестоимость отдельных видов услуг. Это называется калькуляцией себестоимости.

В процессе калькуляции необходимо различать прямые затраты, которые непосредственно относятся на себестоимость данного вида услуг (например, амортизация, электроэнергия, зарплата производственного персонала) и косвенные (например, управленческие или коммерческие расходы), которые приходится распределять между разными видами услуг, например в ОАО “Электросвязи”, с определенной долей условности.

В экономической практике эксплуатационные расходы делятся на переменные, изменяющиеся в зависимости от объема производства и постоянные, которые в целом остаются неизменными до определенной степени. В промышленности к переменным затратам относятся стоимость материалов, заработная плата при сдельной оплате труда, расход бензина в зависимости от пробега автомобиля и т. п. При этом такие расходы, как амортизация, расходы на аренду, рекламу, на управление могут при росте объема продукции до определенной степени оставаться постоянными. Конечно, речь не идет о глобальном расширении производства, когда приобретается новое оборудование, нанимаются работники и т. д.

Для отрасли связи характерен большой удельный вес постоянных расходов (кроме, пожалуй, перевозки почты). Это очень важно, так как можно резко увеличить количество предоставляемых услуг (при существовании спроса) за счет повышения эффективности производства, интенсификации, лучшей организации без пропорционального увеличения издержек производства.

Реальный состав затрат по производству и реализации продукции регламентируется Положением о составе затрат, утвержденным постановлением Правительства РФ от 5. 08. 1992 г. с последующими дополнениями и изменениями

В соответствии с Положением затраты на производство и реализацию продукции, исходя из их экономического содержания, объединяются в пять групп:

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· материальные затраты;

· прочие затраты.

В отрасли связи большой удельный вес занимают взаиморасчеты с предприятиями связи, такие затраты желательно выделить отдельной статьей.

Состав группы затрат на оплату труда весьма разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе по итогам работы за год, выплаты компенсирующего характера (за сверхурочную работу и т. п.), стоимость бесплатного питания, форменной одежды. В себестоимость не включается материальная помощь, беспроцентная ссуда и прочие льготы, осуществляемые за счет прибыли, остающейся в распоряжении предприятия.

Отчисления на социальные нужды – это обязательные платежи органам государственного страхования, в пенсионный фонд, в фонд занятости и на медицинское страхование по нормативам, установленным законом в процентах к затратам на оплату труда, включаемым в себестоимость. В сумме они составляют порядка 40 %.

Амортизация основных фондов – отражает затраты, предназначенные в дальнейшем на полное восстановление основных фондов. Сумма амортизации А:

А = Ф * На / 100, где

Ф - балансовая стоимость фондов;

На - установленная норма амортизации.

Материальные затраты для отрасли связи – это вспомогательные материалы, оплата электроэнергии, топлива, запчастей, малоценные и быстроизнашивающиеся предметы, затраты на работы и услуги производственного характера.

Прочие затраты включают некоторые виды налогов, например, земельный, расходы на маркетинг, рекламу, представительские расходы, на уплату процентов по кредитам, за услуги банков, лизинговые платежи и т. д. Многие из этих расходов определенным образом нормируются законодательством.

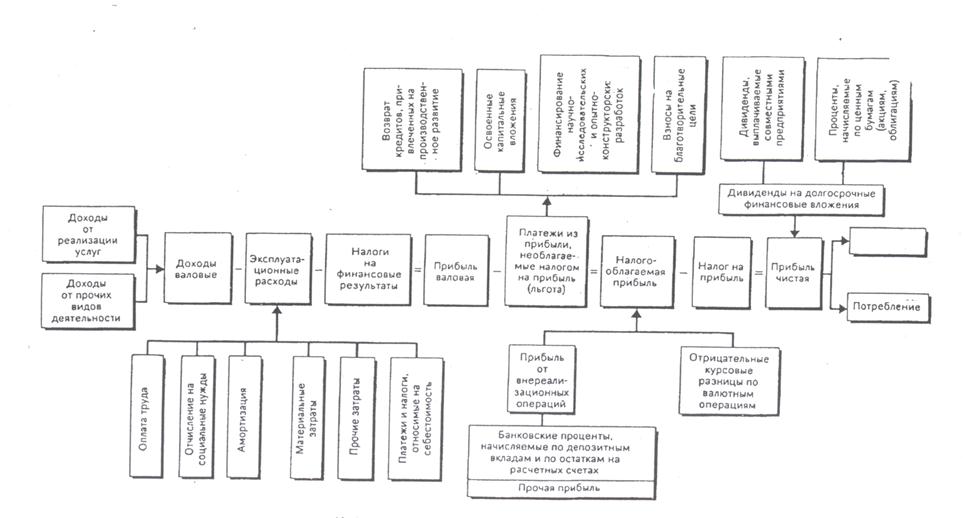

Рассмотрим, как формируется балансовая прибыль (Рис. 12. 5.).

Чистая прибыль – это прибыль, остающаяся в распоряжении предриятия после уплаты налога на прибыль:

П чист. = П бал. - Налог на прибыль.

Для того чтобы рассчитать налог на прибыль, нужно определить прибыль налогооблагаемую: для этого из валовой прибыли вычитаются доходы от долевого участия в других предприятиях и дивиденды по ценным бумагам, принадлежащим предприятию, а также от посреднической деятельности - это объекты самостоятельного налогообложения. Наконец, из балансовой прибыли исключаются суммы прибыли, по которой установлены налоговые льготы, например, стимулирующие расширение производства. Функция налогооблагаемой прибыли состоит исключительно в том, чтобы определить величину прибыли, от которой рассчитывается налог.

Распределение чистой прибыли происходит различными способами (Рис. 12. 6). Некоторые предприятия по нормативам образуют фонды накопления (для развития предприятия), а также фонды потребления, фонд социальной сферы предприятия. Акционерные общества, кроме того, выплачивают из чистой прибыли дивиденды.

Другие предприятия не распределяют прибыль по фондам, а оставшаяся не использованной на потребление часть прибыли называется нераспределенной и представляет собой источник финансирования деятельности предприятия.

Нераспределенная прибыль прошлых лет, израсходованная на развитие, фигурирует в балансе как “нераспределенная прибыль”, этим подчеркивается, что она не истрачена на потребление.

Предприятие само распоряжается чистой прибылью. Например, вся чистая прибыль может быть направлена на дивиденды или, наоборот, на развитие. Однако в АО ответственность за его финансы и процветание, в первую очередь, Совет директоров. Поэтому общее собрание акционеров не может принять решение о выплате дивидендов в размере большем, чем предложено Советом директоров.

Понятие “валовая прибыль” возникает в налоговом учете в отличие от бухгалтерского.

Валовая прибыль это скорректированная балансовая прибыль, “полуфабрикат” для расчета налогооблагаемой прибыли.

12. 3. УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

Оборотные средства являются одной из составных частей имущества предприятия. Оборотными средствами (текущими активами) являются активы, которые могут быть обращены в наличность в течение одного года или одного производственного цикла.

Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются собственными источниками средств.

Элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупки приводят к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл постоянно повторяется (Рис. 12. 7).

Денежные средства

Дебиторская Производственно-

задолженность материальные запасы

Готовая продукция

Рис. 12. 7. Круговорот текущих активов

В отрасли связи отсутствуют такие элементы оборотных средств, как готовая продукция, незавершенное производство, но большой удельный вес составляет дебиторская задолженность, т. е. долги потребителей за услуги связи.

Оборотные средства – это средства, авансируемые в процессе производства. Они как бы возобновляются, высвобождаются из полученных доходов и не должны «проедаться» предприятиями. Требуемая сумма их зависит помимо объема и условий деятельности еще от скорости оборота.

Например, простейший, очень грубый расчет требуемого количества оборотных средств заключается в следующем.

Пример. При годовом объеме расходов 12 млн. руб. и продолжительности оборота 60 дней предприятию требуется для авансирования оборотных средств следующая сумма:

12 млн. руб.

----------------- * 60 = 1973 тыс. руб.

365 дней

Примерно представить объем оборотных средств при создании предприятия можно на основе практики аналогичных фирм.

Оборотные средства предприятия вкладываются в различные элементы.

В производстве – это запасы, незавершенное производство, готовая продукция, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы.

В обращении: дебиторская задолженность, денежные средства, краткосрочные финансовые вложения.

Организация оборотных средств включает:

1) определение состава и структуры оборотных средств;

2) установления потребности предприятия в оборотных средствах;

3) определение источников формирования оборотных средств;

4) распоряжение и маневрирование оборотными средствами, их эффективное использование.

Источниками оборотных средств могут быть собственные и заемные средства. Собственные – это, прежде всего часть уставного капитала, затем при необходимости источником прироста оборотных средств может быть прибыль.

Заемные средства – это кредиты, чаще всего краткосрочные и кредиторская задолженность разных видов (все вместе это составляет краткосрочные обязательства предприятия).

Кроме того, важнейшей финансово-хозяйственной характеристикой предприятия являются его ликвидность, т. е. способность вовремя гасить краткосрочную кредиторскую задолженность.

Эффективность использования оборотных средств характеризуется системой экономических показателей.

Длительность одного оборота оборотных средств в днях (О) вычисляется по формуле:

Т

О = С: ------, где

Д

С - остатки оборотных средств (средние или на определенную дату);

Т - объем товарной продукции;

Д - число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период или коэффициент оборачиваемости оборотных средств (К о), вычисляется по формуле:

К о = Т / С, где

Т - объем товарной продукции;

С - остатки оборотных средств.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (К з ), обратный коэффициенту оборачиваемости:

К з = С / Т.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

13. 1. ПЛАНИРОВАНИЕ В ОТРАСЛИ СВЯЗИ

Система планирования является, по существу, основой любой экономической системы. В условиях рыночной экономики управление экономикой в целом и отраслями производится с помощью экономических рычагов (норм амортизации, состава затрат, кредитной политики, контроля цен, установления минимальной зарплаты, госзаказов и т. д.).

В этих условиях существенно возрастает роль планирования на уровне предприятий.

Планирование работы предприятий представляет собой определение объема услуг и согласование с ним объемов ресурсов с учетом показателей эффективности.

В целом логическая последовательность планирования имеет следующий вид, указанный на Рис. 13. 1.

Исходными данными к планированию являются:

- контрольные цифры – объем потребностей в услугах связи;

- госзаказ – обязательный объем выпуска продукции (услуг);

- лимиты – материальные ресурсы, выделяемые под госзаказ, (остальные материальные ресурсы – по договорам);

- экономические нормативы – нормы и нормативы, регулирующие работу предприятия.

В результате расчетов по установленной форме разрабатывается план экономического и социального развития предприятия, включающий основные экономические показатели предприятия, на основании которого составляются планы работы подразделений.

Основные разделы плана экономического и социального развития предприятия:

- развитие сети связи;

- объем продукции;

- исходящий платный обмен;

- тарифные доходы;

- смета затрат на производство и себестоимость единицы продукции;

- труд (численность работников, производительность труда, оплата труда);

- прибыль и ее распределение;

- производственные фонды;

- организационно-технические мероприятия.

Разработка планов, их обоснование и анализ осуществляются с помощью определенных правил, приемов, составляющих методы планирования:

1). Экономический анализ – основан на исследовании конкретных данных о деятельности предприятий связи за предшествующие периоды (исследование временных рядов); на этой базе производится экстраполяция (прогнозирование) развития в будущем. Этот метод применяется, например, при текущем планировании обмена. Экономический анализ проводится на основе индексного метода, корреляционного и регрессионного анализа.

2). Балансовый метод – составление взаимно уравновешивающихся таблиц, обеспечивающих равенство между ресурсами и потребностями в них (балансы материальных и трудовых ресурсов, финансовый баланс); только при условии сбалансированности возможно согласование всех разделов плана.

3). Нормативный метод – основан на разработке и использовании норм и нормативов, на основе которых рассчитываются плановые показатели (нормы затрат труда, расхода материалов, электроэнергии, качества продукции и т. д.).

4). Экономико – математические методы – обеспечивают вариантное планирование и оптимизацию планов (линейное и динамическое программирование, сетевые методы и так далее).

Рис. 13. 1.

Потребности Планирование Оргтехмеро- Планирование

в услугах связи развития (обмен, приятия Q, Д т, Д с

технич. средства)

Определение Затраты Показатели

требуемых ресур- ресурсов (Э) эффективности

сов (Т, Ф, О)

Д с – собственные доходы; Д т – тарифные доходы; Q – годовой объем продукции в денежном выражении; Э – эксплуатационные расходы; Т – трудовые ресурсы; О с – оборотные средства; Ф – основные производственные фонды.

13. 2. ОБЩИЕ ПОНЯТИЯ БИЗНЕС – ПЛАНА

Разработка бизнес-плана является неотъемлемой частью и началом любого вида предпринимательской деятельности.

Бизнес-план разрабатывается как для любого вновь начинаемого проекта или нового бизнеса, так и для существующего, действующего производства.

Разработка бизнес-плана позволяет:

- сформулировать цели предприятия, как на краткосрочную, так и на долгосрочную перспективу;

- обеспечить увязку и координацию всех усилий по достижению обозначенных целей;

- зафиксировать показатели деятельности, позволяющие контролировать и оценивать процесс достижения желаемой перспективы.

Объем и состав бизнес-плана зависят от направленности и масштабов начинаемого бизнеса.

Принципиально бизнес-план должен включать как минимум следующие разделы.

Общая характеристика проекта (предприятия). Этот раздел представляет собой несколько страниц текста с простым изложением целей реализации проекта, сроков и способов достижения этих целей, необходимых ресурсов и ожидаемых результатов от реализации проекта. Этот раздел пишется в самом конце составления бизнес-плана, когда есть ясность по всем остальным разделам. Основное назначение первого раздела – вызвать интерес к проекту у того, кто начинает рассматривать и изучать бизнес-план.

Виды услуг. Этот раздел бизнес-плана должен дать подробное описание всех видов услуг, которые станут предметом будущей деятельности нового предприятия. В частности, необходимо сформулировать назначение и основные характеристики услуг; особенности и преимущества, делающие их конкурентоспособными на рынке по сравнению с аналогичными услугами других предприятий.

Рынки сбыта услуг и конкуренция на рынках. Содержанием этого раздела должно стать описание существующего рынка услуг, которые составят предмет новой деятельности, потребителей этих услуг; цен, по которым они будут предоставляться потребителям, а также конкурентов, действующих на рынке.

План маркетинга. Этот раздел представляет собой описание стратегии и конкретную программу борьбы за клиента с помощью таких механизмов, как: качество услуг, цена услуг, реклама, сервисное обслуживание клиентов и т. п. Это – программа изучения рынка и максимального приспособления к его требованиям технологии производства.

Маркетинговая стратегия должна описывать следующие вопросы.

1. Какие характеристики и какое качество услуг является наиболее привлекательным для клиентов?

2. Какие факторы наряду с качеством услуг учитываются при установлении цены на новые услуги?

3. Какими будут методы и формы поиска и привлечения потребителей услуг?

План развития производства. Одной из основных составляющих успеха любого бизнеса является ясная стратегия его производственного развития. Стратегия определяет, что собой представляет предприятие в настоящем, и как оно будет функционировать и развиваться в будущем. Основная информация должна касаться требуемых мощностей, наличия поставщиков оборудования, необходимого для производства услуг, наличия производственных площадей.

Организационный план. В этом разделе приводится информация о потребности в персонале, необходимом для организации и развития производства. Описывается система подбора, расстановки и использования кадров. Дается характеристика необходимого уровня квалификации и оплаты труда персонала.

Финансовый план. Этот раздел плана является экономическим обоснованием деятельности предприятия или экономической основой для вновь начинаемого бизнеса. Финансовый план по сути своей представляет картину ожидаемого финансового положения предприятия в течение любого желаемого периода времени – от одного года до десятков лет. С помощью финансового плана оценивается соотношение между доходами, которые ожидается получить, и затратами, необходимыми для их получения. В итоге финансовый план показывает, насколько эффективно работает предприятие либо насколько эффективно будет вновь начинаемый бизнес.

Стратегия финансирования. Вывод об эффективности бизнеса, сделанный на основе финансового плана, ставит перед каждым предпринимателем вопрос об источниках финансирования для организации производства.

13. 3. ПОКАЗАТЕЛИ И МЕТОДИКА СОСТАВЛЕНИЯ БИЗНЕС – ПЛАНА

В таблице 13. 1. приводится примерная форма бизнес-плана предприятия связи.

Таблица 13. 1. Показатели бизнес-плана предприятия связи.

Показатель

-----------------------------------------------------------------------------------------------------------------

Доходы валовые -

в том числе:

доходы от реализации услуг связи;

доходы от прочих видов деятельности.

Эксплуатационные расходы -

в том числе:

затраты на оплату труда;

отчисления на социальные нужды (страховые взносы);

амортизация основных фондов;

материальные затраты:

материалы и запасные части, топливо, электроэнергия;

административно-управленческие расходы;

расходы на рекламу;

представительские расходы;

расходы на услуги: юридические, консультационные, и т. п.,

прочие расходы;

платежи и налоги.

Налоги, относимые на финансовые результаты -

Прибыль валовая.Налог на прибыль.Прибыль чистая.Распределение чистой прибыли:

возврат долгосрочных кредитов;

капитальное строительство;

приобретение оборудования;

долгосрочные инвестиции;

фонды потребления;

прирост оборотных средств;

прочее использование прибыли.

Бизнес-план условно можно разделить на три раздела:

доходы, расходы, прибыль.

В разделе «доходы» отражаются планируемые доходы от предоставления услуг связи, которые являются предметом основной деятельности конкретного предприятия. Планируемый объем доходов определяется двумя факторами: планируемым объемом продаж услуг и ценами, по которым услуги могут быть реализованы. В свою очередь, объем продаж зависит от мощности предприятия и спроса рынка.

Объем продаж, с одной стороны, определяется мощностью предприятия, а с другой, не может быть больше, чем спрос на рынке.

Цены (или тарифы), по которым услуги могут быть реализованы в планируемом периоде, в наибольшей степени зависят от состояния рынка услуг, или другими словами, от таких факторов как: соотношение спроса и предложения, уровень цен на услуги конкурентов, уровень инфляции, тенденции экономического развития соответствующего региона и т. д.

Таким образом, оптимальное планирование доходов возможно только на основе планов развития предприятия, с одной стороны, и серьезного исследования рынка, с другой стороны.

Кроме доходов от предоставления услуг связи, предприятие связи может иметь другие источники доходов, например от сдачи в аренду помещений, автотранспортных услуг и др.

В разделе «расходы» отражаются все элементы затрат предприятия, относимые на себестоимость услуг в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг)…», утверждаемым Правительством РФ.

Для получения общей величины затрат необходимо сделать расчет по каждой из статей, на основе планируемой производственной программы предприятия, а также с учетом изменения внешних факторов, которые могут повлиять на изменение затрат предприятия в планируемом периоде. Одним из основных таких факторов является уровень инфляции, так как он оказывает влияние на все статьи затрат: от расходов на оплату труда до расходов на потребляемые материальные ресурсы (электроэнергию, топливо, запасные части и так далее).

Раздел бизнес - плана «прибыль» может быть составлен только после двух предыдущих разделов. Прибыль валовая определяется как разность между доходами и расходами предприятия в планируемом периоде.

После вычета из валовой прибыли налога на прибыль получается чистая прибыль, которая может быть использована предприятием на различные цели. Принципиально чистая прибыль может быть использована по двум направлениям: на накопление и на потребление.

Накопление - это расширение производственных мощностей предприятия, замена оборудования, приобретение новых мощностей, вложения в различного рода ценные бумаги и т. д.

Потребление – это использование прибыли на социальное развитие коллектива предприятия, т. е. разного рода выплаты работникам и содержание объектов социально-культурного назначения, например, собственных домов отдыха, детских садов и т. п.

Конкретные направления использования чистой прибыли предприятие определяет и планирует самостоятельно в соответствии с принятой стратегией развития.

Особое место в бизнес-плане и особую задачу при его разработке занимают налоги.

Действующие на современном этапе налоги можно разделить на три группы:

1. Налоги, относимые на себестоимость.

2. Налоги, относимые на финансовые результаты.

3. Налоги, выплачиваемые из прибыли, в том числе из чистой прибыли.

В качестве примера налогов, относимых на себестоимость, можно назвать систему страховых взносов: в Пенсионный фонд, в Фонд соцстраха, в Государственный фонд занятости, в фонды обязательного медицинского страхования. Базой для определения таких взносов является фонд оплаты труда персонала предприятия.

В первую группу налогов также входят:

- налог на пользователей автомобильных дорог (налогооблагаемая база – валовые доходы);

- налог на землю (база – размер земельного участка) и другие.

Ко второй группе относятся:

- налог на содержание жилищного фонда и объектов социально-культурного назначения (налогооблагаемая база – стоимость имущества) и другие;

- налоги, относимые на финансовые результаты, не включаются в себестоимость продукции, но уменьшают валовую прибыль предприятия.

К третьей группе, т. е. к налогам, выплачиваемым из прибыли, относится в первую очередь, налог на прибыль, а также некоторые другие, выплачиваемые из чистой прибыли. Например, налог за использование предприятием элементов российской символики (российского флага, слова «Россия» и т. п.).

13. 4. ПОСЛЕДОВАТЕЛЬНОСТЬ СОСТАВЛЕНИЯ БИЗНЕС – ПЛАНА

Последовательность составления бизнес-плана может быть представлена в виде схемы на Рис. 13. 2.

Составление бизнес-плана - это не единовременное действие. Это процесс, имеющий несколько стадий:

1) необходимо собрать и обобщить исходные данные для разработки бизнес-плана;

2) необходимо осуществить многовариантные расчеты;

3) выбрать наиболее оптимальный вариант бизнес-плана;

4) осуществить корректировки бизнес-плана в случае изменения факторов, от которых зависят данные, положенные в основу бизнес-плана.

На стадии сбора и подготовки исходных данных главным моментом является полнота и достоверность данных по всем разделам плана, в том числе: прогноз объема продаж услуг, оценка динамики тарифов на услуги, прогноз уровня инфляции, а, следовательно, темпов роста цен на потребляемые материальные ресурсы и роста заработной платы персонала, информация об изменениях в системе налогообложения и так далее.

От того, насколько достоверными окажутся исходные данные, в полной мере зависит качество, т. е. выполнимость составленного бизнес-плана. При этом следует иметь в виду, что на практике из-за отсутствия достаточных исходных данных часто приходится делать различные допущения и предположения относительно тех или иных процессов.

На основе имеющихся исходных данных следует рассчитать несколько вариантов бизнес-плана:

оптимистичный – на случай самого благоприятного стечения обстоятельств;

вероятные (два или три варианта) – на случай различного сочетания факторов, влияющих на развитие предприятия;

пессимистичный – на случай наихудшего стечения обстоятельств в планируемом периоде.

Затем наступает момент выбора одного из вариантов бизнес-плана для принятия его в качестве экономической модели функционирования предприятия в планируемом периоде. Выбор чаще всего осуществляется руководителями и специалистами предприятия экспертно на основе интуиции и опыта предшествующих периодов.

Однако в практике финансового планирования в условиях быстро меняющейся экономической ситуации в стране даже большой опыт и интуиция могут не дать безошибочного решения. В этом случае возникает необходимость корректировки принятого и утвержденного бизнес-плана. Нет ничего плохого и неправомерного в таких корректировках. Напротив, изменение, каких – либо внешних факторов и условий деятельности предприятия должны найти отражение в бизнес-плане с тем, чтобы можно было увидеть новую экономическую модель предприятия с учетом таких изменений. Только в этом случае бизнес-план может стать эффективным механизмом контроля и оценки деятельности предприятия.

Рис. 13. 2. Последовательность составления бизнес - плана

studopedia.su - Студопедия (2013 - 2024) год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав!Последнее добавление