КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2. Управление капиталом

|

|

|

|

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Формирование политики управления дебиторской задолженностью предприятия (или его кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам.

1. Анализ дебиторской задолженности предприятия в предшествующем периоде. Основной задачей этого анализа является оценка уровня и состава дебиторской задолженности предприятия, а также эффективности инвестированных в нее финансовых средств. Анализ дебиторской задолженности по расчетам с покупателями проводится в разрезе товарного (коммерческого) и потребительского кредита.

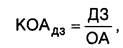

На первом этапе анализа оценивается уровень дебиторской задолженности предприятия и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность, который рассчитывается по следующей формуле:

где КОАдз — коэффициент отвлечения оборотных активов в дебиторскую задолженность; ДЗ — общая сумма дебиторской задолженности предприятия (или сумма задолженности отдельно по товарному и потребительскому кредиту); ОА — общая сумма оборотных активов предприятия.

На втором этапе анализа определяются средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде.

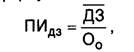

Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла предприятия. Этот показатель рассчитывается по следующей формуле:

где ПИд3 — средний период инкассации дебиторской задолженности предприятия;

ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде;

Оо — сумма однодневного оборота по реализации продукции в рассматриваемом периоде.

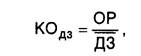

Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле:

где КОдз — количество оборотов дебиторской задолженности предприятия в рассматриваемом периоде; ОР — общая сумма оборота по реализации продукции в рассматриваемом периоде; ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде.

На третьем этапе анализа оценивается состав дебиторской задолженности предприятия по отдельным ее „возрастным группам", т.е. по предусмотренным срокам ее инкассации.

На четвертом этапе анализа подробно рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность. В процессе этого анализа используются следующие показатели: коэффициент просроченности дебиторской задолженности и средний „возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности.

Коэффициент просроченности дебиторской задолженности рассчитывается по следующей формуле:

где КПдз — коэффициент просроченности дебиторской задолженности; Д3пр — сумма дебиторской задолженности, неоплаченной в предусмотренные сроки; ДЗ — общая сумма дебиторской задолженности предприятия.

Средний „возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности определяется по следующей формуле:

где ВПДЗ — средний „возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности; Д3пр — средний остаток дебиторской задолженности, неоплаченной в срок (сомнительной, безнадежной), в рассматриваемом периоде;

О0 — сумма однодневного оборота по реализации в рассматриваемом периоде.

На пятом этапе анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (безнадежная дебиторская задолженность, списанная в связи с неплатежеспособностью покупателей и истечением сроков исковой давности). Расчет этого эффекта осуществляется по следующей формуле:

Эдз = Пдз - ТЗдз - ФПдз,

где Эдз — сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Пдз — дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита; ТЗдз — текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга; ФПдз — сумма прямых финансовых потерь от невозврата долга покупателями.

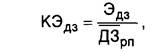

Наряду с абсолютной суммой эффекта в процессе этого этапа анализа может быть определен и относительный показатель — коэффициент эффективности инвестирования средств в дебиторскую задолженность. Он рассчитывается по следующей формуле:

где КЭдз — коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Эдз — сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями в определенном периоде; ДЗрп — средний остаток дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики предприятия.

2. Формирование принципов кредитной политики по отношению к покупателям продукции. В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение как в нашей стране, так и в странах с развитой рыночной экономикой, формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности предприятия.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию.

Формы реализации продукции в кредит имеют две разновидности — товарный (коммерческий) кредит и потребительский кредит.

Товарный (коммерческий) кредит представляет собой форму оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов. Обычно товарный (коммерческий) кредит предоставляется оптовому покупателю продукции на срок от одного до шести месяцев.

Потребительский кредит (в товарной форме) представляет собой форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа. Он предоставляется обычно на срок от шести месяцев до двух лет.

Выбор форм реализации продукции в кредит определяется отраслевой принадлежностью предприятия и характером реализуемой продукции (товаров, услуг).

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

• современная коммерческая и финансовая практика осуществления торговых операций;

• общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

• сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

• потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

• правовые условия обеспечения взыскания дебиторской задолженности;

• финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

• финансовый менталитет собственников и менеджеров предприятия, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности предприятия и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

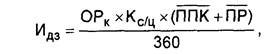

3. Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту. При расчете этой суммы необходимо учитывать планируемые объемы реализации продукции в кредит; средний период предоставления отсрочки платежа по отдельным формам кредита; средний период просрочки платежей исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде); коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

где Идз — необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность; ОРК— планируемый объем реализации продукции в кредит; Кс/ц— коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью; ППК — средний период предоставления кредита покупателям, в днях; ПР — средний период просрочки платежей по предоставленному кредиту, в днях.

Пример: Определить необходимую сумму финансовых средств, инвестируемых в предстоящем периоде в дебиторскую задолженность, при следующих условиях:

планируемый объем реализации продукции с предоставлением товарного (коммерческого) кредита — 3200 тыс. усл. ден. eд.; планируемый удельный вес себестоимости продукции в ее цене —75%;

средний период предоставления кредита оптовым покупателям — 40 дней;

средний период просрочки платежей по предоставляемому кредиту по результатам анализа — 20 дней.

Подставляя эти данные в вышеприведенную формулу, получим:

Необходимая сумма финансовых средств, инвестируемых в предстоящем периоде в дебиторскую задолженность, =

Если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

4. Формирование системы кредитных условий. В состав этих условий входят следующие элементы:

• срок предоставления кредита (кредитный период);

• размер предоставляемого кредита (кредитный лимит);

• стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

• система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла предприятия. Поэтому, устанавливая размер кредитного периода необходимо оценивать его влияние на результаты хозяйственной деятельности предприятия в комплексе.

Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту. Его размер устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите — средней стоимости реализуемых в кредит товаров), финансового состояния предприятия — кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции.

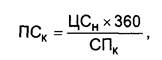

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой:

где ПСК— годовая норма процентной ставки за предоставляемый кредит; ЦСН — ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, в %; СПК — срок предоставления кредита (кредитный период), в днях.

Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

Система штрафных санкций за просрочку исполнения обязательств покупателями должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери предприятия — кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

5. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

• определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

• формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

• выбор методов оценки отдельных характеристик кредитоспособности покупателей;

• группировку покупателей продукции по уровню кредитоспособности;

• дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита — товарному и потребительскому.

Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям:

• объем хозяйственных операций с покупателем и стабильность их осуществления;

• репутация покупателя в деловом мире;

• платежеспособность покупателя;

• результативность хозяйственной деятельности покупателя;

• состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

• объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

По потребительскому кредиту оценка осуществляется обычно по таким критериям:

• дееспособность покупателя;

• уровень доходов покупателя и регулярность их формирования;

• состав личного имущества покупателя, которое может составлять обеспечение кредита при взыскании суммы долга в судебном порядке.

Формирование и экспертиза информационной базы проведения оценки кредитоспособности покупателей имеет целью обеспечить достоверность проведения такой оценки. Информационная база, используемая для этих целей, состоит из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита); данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер); информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.).

Экспертиза полученной информации осуществляется путем логической ее проверки; в процессе ведения коммерческих переговоров с покупателями; путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования.

Выбор методов оценки отдельных характеристик кредитоспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

• покупатели, которым кредит может быть предоставлен в максимальном объеме, т. е. на уровне установленного кредитного лимита (группа „первоклассных заемщиков");

• покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

• покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей, наряду с размером кредитного лимита, может осуществляться по таким параметрам, как срок предоставления кредита; необходимость страхования кредита за счет покупателей; формы штрафных санкций и т.п.

6. Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7. Обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженност и. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью — ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

• факторинг;

• учет векселей, выданных покупателями продукции;

Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании — „фактор-компании", которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк (фактор-компания) взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты. Кроме того, при проведении такой операции банк (фактор-компания) в срок до трех дней осуществляет кредитование предприятия-продавца в форме предварительной оплаты долговых требований по платежным документам (обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска). Остальные 10-30% суммы долга временно депонируются банком в форме страхового резерва при его непогашении покупателем (эта депонированная часть долга возвращается предприятию-продавцу после полного погашения суммы долга покупателем).

Факторинговая операция позволяет предприятию-продавцу рефинансировать преимущественную часть дебиторской задолженности по предоставленному покупателю кредиту в короткие сроки, сократив тем самым период финансового и операционного цикла. К недостаткам факторинговой операции можно отнести лишь дополнительные расходы продавца, связанные с продажей продукции, а также утрату прямых контактов (и соответствующей информации) с покупателем в процессе осуществления им платежей.

Эффективность факторинговой операции для предприятия-продавца определяется путем сравнения уровня расходов по этой операции со средним уровнем процентной ставки по краткосрочному банковскому кредитованию. Методику осуществления такого сравнения рассмотрим на следующем примере:

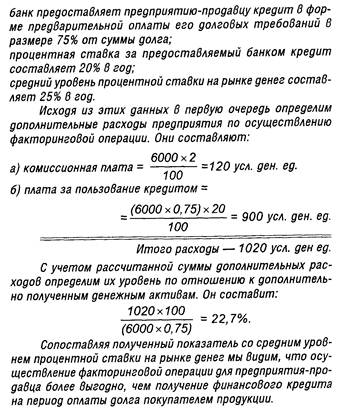

Пример: Определить эффективность факторинговой операции для предприятия-продавца по следующим данным: предприятие продало банку право взыскания дебиторской задолженности на сумму 6000 усл. ден. eд, на таких условиях: комиссионная плата за осуществление факторинговой операции взимается банком в размере 2% от суммы долга;

Учет Векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

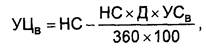

Учетная (дисконтная) цена векселя определяется по следующей формуле:

где УЦВ — учетная (дисконтная) цена векселя на момент его продажи (учета банком); НС — номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок; Д — количество дней от момента продажи (учета) векселя до момента его погашения векселедателем; УСВ— годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

8. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля на предприятии как самостоятельный его блок. Одним из видов таких систем является „Система ABC" применительно к портфелю дебиторской задолженности предприятия. В категорию „А" включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые „проблемные кредиты"); в категорию „В"— кредиты средних размеров; в категорию „С" — остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита, а соответственно и среднего размера дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию, выступает следующее условие:

где Д30 — оптимальный размер дебиторской задолженности предприятия при нормальном его финансовом состоянии; ОПдр — дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит; ОЗдз — дополнительные операционные затраты предприятия по обслуживанию дебиторской задолженности; ПСдз — размер потерь средств, инвестированных в дебиторскую задолженность, из-за недобросовестности (неплатежеспособности) покупателей.

1.4. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ АКТИВАМИ

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на продолжительность операционного цикла (а следовательно и на размер финансовых средств, инвестируемых в оборотные активы), а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений).

Классификация остатков его денежных средств:

Операционный (или трансакционный) остаток денежных активов формируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой (операционной) деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

Страховой (или резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных финансовых кредитов.

Инвестиционный (или спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных авуаров других видов. На современном этапе экономического развития страны подавляющее число предприятий не имеет возможности формировать этот вид денежных активов.

Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете. Формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Рассмотренные виды остатков денежных активов характеризуют лишь экономические мотивы формирования предприятием своих денежных авуаров, однако четкое их разграничение в практических условиях является довольно проблематичным. Так, страховой остаток денежных активов в период его невостребованности может использоваться в инвестиционных целях или рассматриваться параллельно как компенсационный остаток предприятия. Аналогичным образом инвестиционный остаток денежных активов в период его невостребованности представляет собой страховой или компенсационный остаток этих активов. Однако при формировании размера совокупного остатка денежных активов должен быть учтен каждый из перечисленных мотивов.

Основной цель ю финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

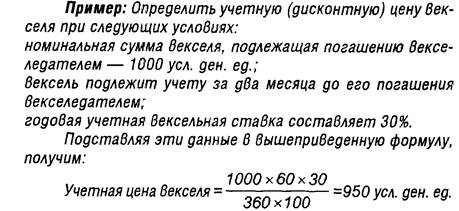

С позиций форм накопления денежных авуаров и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы:

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• резервные (с позиции обеспечения платежеспособности) денежные активы в форме высоколиквидных краткосрочных финансовых вложений.

С учетом основной цели финансового менеджмента в процессе осуществления управления денежными активами формируется соответствующая политика этого управления. В процессе формирования этой политики следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при разработке политики управления денежными активами, которая в связи с этим приобретает оптимизационный характер.

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Разработка политики управления денежными активами предприятия включает следующие основные этапы:

1. Анализ денежных активов предприятия в предшествующем периоде. Основной целью - оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определения эффективности их использования.

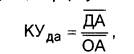

На первом этапе анализа оценивается степень участия денежных активов в оборотном капитале и его динамика в предшествующем периоде. Оценка осуществляется на основе определения коэффициента участия денежных активов в оборотном капитале, который рассчитывается по следующей формуле:

где КУда — коэффициент участия денежных активов в оборотном капитале;

ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде; ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

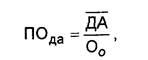

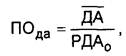

На втором этапе анализа определяется средний период оборота и количество оборотов денежных активов в рассматриваемом периоде. Такой анализ проводится для характеристики роли денежных активов в общей продолжительности операционного цикла предприятия. Средний период оборота денежных активов рассчитывается по следующим формулам:

или

или

где ПОда — средний период оборота денежных активов, в днях;

ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде; О0 — сумма однодневного оборота по реализации продукции в рассматриваемом периоде; РДА0 — однодневный объем расходования денежных средств в рассматриваемом периоде.

Первая из приведенных формул среднего периода оборота денежных активов используется для определения их роли в общей продолжительности операционного цикла предприятия, а вторая — характеризует их остаток в днях по отношению к денежному обороту (объему расходования денежных средств).

Аналогичным образом дифференцируется и расчет показателя количества оборотов среднего остатка денежных активов в рассматриваемом периоде:

где КОда — количество оборотов среднего остатка денежных активов в рассматриваемом периоде; ОР — общая сумма оборота по реализации продукции в рассматриваемом периоде; РДА — общий объем расходования денежных средств в рассматриваемом периоде; ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

На третьем этапе анализа определяется уровень абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода. В этих целях рассчитывается коэффициент абсолютной платежеспособности или „кислотный тест", формула которого рассмотрена ранее.

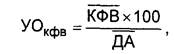

На четвертом этапе анализа определяется уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения и коэффициент рентабельности краткосрочных финансовых вложений.

Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения определяется по следующей формуле:

где УОКфВ — уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения, в %; КФВ — средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде; ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

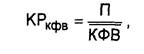

Коэффициент рентабельности краткосрочных финансовых вложений рассчитывается по следующей формуле:

где КРКфВ — коэффициент рентабельности краткосрочных финансовых вложений;

П — сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде;

КФВ — средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде.

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров политики управления денежными активами предприятия.

2. Оптимизация среднего остатка денежных активов предприятия. Такая оптимизация обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на планируемом денежном обороте по операционной деятельности (соответствующем разделе плана поступления и расходования денежных средств) и количестве оборотов денежных активов. Для расчета планируемой суммы операционного остатка денежных активов используется следующая формула:

где ДА0— планируемая сумма операционного остатка денежных активов предприятия; ПООД — планируемый объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия; КОда — количество оборотов среднего остатка денежных активов в плановом периоде.

Пример: Определить планируемую сумму операционного остатка денежных активов предприятия исходя из следующих данных:

в соответствии с планом поступления и расходования денежных средств на предстоящий год объем денежного оборота по операционной деятельности предусмотрен в размере 300 тыс. усл. ден. eд.; количество оборотов среднего остатка денежных активов в предшествующем году составило 24. На плановый период этот показатель оставлен без изменений.

Подставляя эти данные в вышеприведенную формулу, получим: планируемая сумма операционного остатка денежных средств = 300/24=12,5 тыс. у.е.

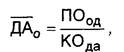

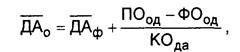

Расчет планируемой суммы операционного остатка денежных активов может быть осуществлен и на основе отчетного их показателя, если в процессе анализа было установлено, что он обеспечивал своевременность осуществления всех платежей, связанных с операционной деятельностью предприятия. В этом случае для расчета используется следующая формула:

где ДА0 — планируемая сумма операционного остатка денежных активов предприятия; ДАф — фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде;

ПООД — планируемый объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия;

ФООД — фактический объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия в предшествующем аналогичном периоде; КОда — количество оборотов среднего остатка денежных активов в плановом периоде.

Пример: Дополним показатели предшествующего примера следующими данными:

операционный остаток денежных активов составлял в среднем 1 1 тыс. усл. ден. eд; фактический объем денежного оборота по операционной деятельности составил в отчетном году 262 тыс. усл. ден. eд.

Подставляя эти данные в вышеприведенную формулу, получим:

планируемая сумма операционного остатка денежных средств = 11 + (300-262)/24 =12,6 тыс. усл. ден. eд.

Потребность в страховом (резервном) остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности (коэффициента вариации) поступления денежных средств на предприятие по отдельным месяцам предшествующего года. Для расчета планируемой суммы страхового остатка денежных активов используется следующая формула:

ДАС = ДАо х КВПДС,

где ДАС— планируемая сумма страхового остатка денежных активов предприятия; ДАо — плановая сумма операционного остатка денежных активов предприятия; КВпдс— коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание предприятия, такое требование не содержит, этот вид остатка денежных активов на предприятии не планируется.

Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Так как эта часть денежных активов не теряет своей стоимости в процессе хранения (при формировании эффективного портфеля краткосрочных финансовых инвестиций), их сумма верхним пределом не ограничивается. Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабель-ности-краткосрочных инвестиций в сравнении с коэффициентом рентабельности операционных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах:

где ДА — средняя сумма денежных активов предприятия в плановом периоде; ДА0 — средняя сумма операционного остатка денежных активов в плановом периоде; ДАС— средняя сумма страхового остатка денежных активов в плановом периоде; ДАК — средняя сумма компенсационного остатка денежных активов в плановом периоде; ДАИ — средняя сумма инвестиционного остатка денежных активов.

Учитывая, что остатки денежных активов трех последних видов являются в определенной степени взаимозаменяемыми, общая потребность в них при ограниченных финансовых возможностях предприятия может быть соответственно сокращена.

3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты. Такая дифференциация осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей оптимизированной потребности в денежных активах выделить валютную их часть с тем, чтобы обеспечить формирование необходимых предприятию валютных фондов. Основой осуществления такой дифференциации является планируемый объем расходования денежных средств в разрезе внутренних и внешнеэкономических операций в процессе осуществления операционной деятельности. При расчетах используются формулы определения потребности в операционном и страховом остатках денежных активов с их дифференциацией по видам валют.

4. Выбор эффективных форм регулирования среднего остатка денежных активов. Такое регулирование проводится с целью обеспечения постоянной платежеспособности предприятия, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов.

Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). Такая корректировка осуществляется по следующим этапам.

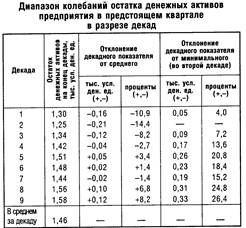

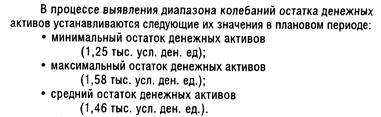

На первом этапе на основе плана (бюджета) поступления и расходования средств в предстоящем квартале изучается диапазон колебаний остатка денежных активов предприятия в разрезе отдельных декад. Этот диапазон колебаний определяется по отношению к минимальному и среднему показателям остатков денежных активов в предстоящем периоде (табл. 5.1.).

На втором этапе регулируются декадные сроки расходования денежных средств (в увязке с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в целом. Критерием оптимальности этого этапа регулирования потока предстоящих платежей выступает минимальный уровень среднеквадратического (стандартного) отклонения декадных значений остатка денежных активов предприятия от среднего.

На третьем этапе полученные в результате регулирования потока платежей значения остатков денежных активов оптимизируются с учетом предусматриваемого размера страхового остатка этих активов. Вначале определяются максимальный и минимальный остатки денежных активов с учетом нового диапазона их колебаний и размера страхового их запаса, а затем — их средний остаток (половина суммы минимального и максимального остатков денежных активов).

Высвобожденная в процессе подекадной корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые инструменты или в другие виды активов.

Существуют и другие формы оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера. К основным из этих форм относятся:

• использование флоута. флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами — поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем, флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты) предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых средств. В зарубежной практике финансового менеджмента флоут является одним из эффективных инструментов управления остатком денежных активов компаний и фирм;

• сокращение расчетов наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных средств предприятия и сокращают период использования собственных денежных активов на срок прохождения платежных документов поставщиков;

• ускорение инкассации дебиторской задолженности, в первую очередь, за счет использования современных форм ее рефинансирования (учета векселей, факторинга, форфейтинга и других);

• открытие „кредитной линии" в банке, обеспечивающее оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных активов;

• использование в отдельные периоды практики частичной предоплаты поставляемой продукции, если это не приводит к снижению объема ее реализации. Такая практика используется обычно при реализации продукции, имеющей высокий спрос на рынке.

5. Обеспечение рентабельного использования временно свободного остатка денежных активов. На этом этапе формирования политики управления денежных активов разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты. К числу основных из таких мероприятий относятся:

• согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных активов с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного счета в банке);

• использование краткосрочных денежных инструментов инвестирования (в первую очередь, депозитных вкладов в банках) для временного хранения страхового и инвестиционного остатков денежных активов;

• использование высокодоходных фондовых инструментов для инвестирования резерва и свободного остатка денежных активов (государственных краткосрочных облигаций; краткосрочных депозитных сертификатов банков и т. п.), но при условии достаточной ликвидности этих инструментов на финансовом рынке.

6. Построение эффективных систем контроля за денежными активами предприятия. Объектом такого контроля являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность предприятия, а также уровень эффективности сформированного портфеля краткосрочных финансовых вложений предприятия.

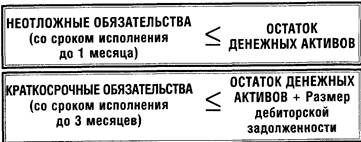

Денежные активы играют активную роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия — неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трех месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов. Контроль за совокупным уровнем остатка денежных активов при обеспечении платежеспособности предприятия должен исходить из следующих критериев:

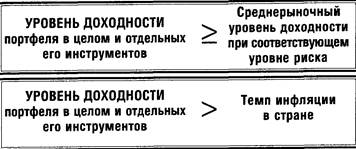

Контроль за уровнем эффективности сформированного портфеля краткосрочных финансовых вложений предприятия должен исходить из таких критериев:

Система контроля за денежными активами должна быть интегрирована в общую систему финансового контроллинга предприятия.

Система контроля за денежными активами должна быть интегрирована в общую систему финансового контроллинга предприятия.

С позиций финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

2.1. ПРИНЦИПЫ ФОРМИРОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

Уровень эффективности хозяйственной деятельности предприятия во многом определяется целенаправленным формированием его капитала. Основной целью формирования капитала предприятия является удовлетворение потребности в приобретении необходимых активов и оптимизация его структуры с позиций обеспечения условий эффективного его использования.

С учетом этой цели процесс формирования капитала предприятия строится на основе следующих принципов.

1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальной стадии функционирования предприятия, но и в ближайшей перспективе.

2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов предприятия. Общая потребность в капитале предприятия основывается на его потребности в оборотных и внеоборотных активах. Эта потребность в капитале, необходимом для создания нового предприятия, включает две группы предстоящих расходов: 1) предстартовые расходы: 2) стартовый капитал.

Предстартовые расходы по созданию нового предприятия представляют собой относительно небольшие суммы финансовых средств, необходимые для разработки бизнес-плана и финансирования связанных с этим исследований. Эти расходы носят разовый характер и хотя требуют определенных затрат капитала, в составе общей потребности в нем обычно занимают незначительную долю.

Стартовый капитал предназначен для непосредственного формирования активов нового предприятия с целью начала его хозяйственной деятельности (последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов).

При определении общей потребности в капитале вновь создаваемого предприятия используются обычно два основных метода:

Прямой метод расчета основывается на определении необходимой суммы активов, позволяющих новому предприятию начать хозяйственную деятельность. Этот метод расчета исходит из алгоритма: общая сумма активов равна общей сумме инвестируемого капитала. Поэтому расчет общей потребности в активах позволяет получить представление об общей потребности в капитале для создания нового предприятия. Так как расчет потребности в активах создаваемого предприятия осуществляется в трех вариантах (минимально необходимая сумма активов; необходимая сумма активов, обеспечивающая достаточные размеры страховых запасов по отдельным их видам; максимально необходимая сумма активов), он позволяет дифференцировать и общую потребность в капитале нового предприятия в границах от минимальной до максимальной.

Косвенный метод расчета потребности в капитале основывается на использовании показателя „капиталоемкость продукции». Этот показатель дает представление о том, какой размер капитала используется в расчете на единицу произведенной (или реализованной) продукции. Он рассчитывается в разрезе отраслей и подотраслей экономики путем деления общей суммы используемого капитала (собственного и заемного) на общий объем произведенной (реализованной) продукции. При этом общая сумма используемого капитала определяется как средняя в рассматриваемом периоде. Этот метод дает лишь приблизительную оценку потребности в капитале, так как показатель среднеотраслевой капиталоемкости продукции существенно колеблется в разрезе предприятий. Поэтому более точную оценку потребности в капитале для создания нового предприятия при использовании этого метода расчета можно получить в том случае, если для вычисления будет применен показатель капиталоемкости продукции на действующих предприятиях-аналогах

Расчет общей потребности в капитале вновь создаваемого предприятия на основе показателя капиталоемкости продукции осуществляется по следующей формуле:

где Пк — общая потребность в капитале для создания нового предприятия; Кп — показатель капиталоемкости продукции (среднеотраслевой или аналоговый); ОР — планируемый годовой объем производства продукции; ПРК — предстартовые расходы и другие единовременные затраты капитала, связанные с созданием нового предприятия.

3. Обеспечение оптимальности структуры капитала с позиций эффективного его функционирования. Условия формирования высоких конечных результатов деятельности предприятия в значительной степени зависят от структуры используемого капитала.

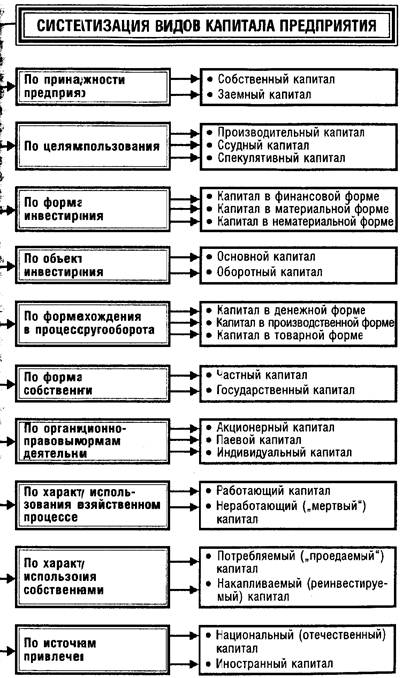

Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности.

Структура капитала определяет многие аспекты не только финансовой, но также операционной и инвестиционной деятельности предприятия. Она влияет на коэффициент рентабельности активов и собственного капитала (т.е. на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (т.е. уровень основных финансовых рисков) и в конечном счете формирует соотношение доходности и риска в процессе развития предприятия.

Формирование структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, и, следовательно, возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта „налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала вызывает наиболее опасные финансовые риски в хозяйственной деятельности предприятия — риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных средств зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

4. Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала.

5. Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация этого принципа обеспечивается путем максимизации показателя рентабельности собственного капитала при приемлемом для предприятия уровне финансового риска.

Среди механизмов управления формированием капитала наиболее сложными являются вопросы минимизации стоимости капитала и оптимизации его структуры, которые требуют более подробного рассмотрения.

2.2. СТОИМОСТЬ КАПИТАЛА И ПРИНЦИПЫ ЕЕ ОЦЕНКИ

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников.

Концепция такой оценки исходит из того, что капитал, как один из важных факторов производства, имеет как и другие его факторы, определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия. Эта концепция является одной из базовых в системе управления финансовой деятельностью предприятия. При этом она не сводится только к определению цены привлечения капитала, а определяет целый ряд направлений хозяйственной деятельности предприятия в целом. Рассмотрим основные сферы использования показателя стоимости капитала в деятельности предприятия.

1. Стоимость капитала предприятия служит мерой прибыльности операционной деятельности.

2. Служит базовым показателем эффективности инвестирования.

4. Выступает критерием принятия управленческих решений относительно использования аренды (лизинга) или приобретения в собственность производственных основных средств.

5. Уровень стоимости капитала предприятия является важнейшим измерителем уровня рыночной стоимости этого предприятия.

6. Является критерием оценки и формирования соответствующего типа политики финансирования предприятием своих активов

Важность оценки стоимости капитала при управлении его формированием определяет необходимость корректного расчета этого показателя на всех этапах развития предприятия. Процесс оценки стоимости капитала базируется на следующих основных принципах:

1. Принцип предварительной поэлементной оценки стоимости капитала. Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего — собственного и заемного их видов, а внутри них — по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов.

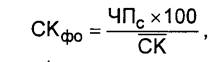

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется:

где СКф0 — стоимость функционирующего собственного капитала

предприя

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 2294; Нарушение авторских прав?; Мы поможем в написании вашей работы!