КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3. Управление финансовыми инвестициями

|

|

|

|

Политика привлечения банковского кредита представляет собой часть общей политики привлечения заемных средств, конкретизирующей условия привлечения, использования и обслуживания банковского кредита.

Разработка политики привлечения банковского кредита осуществляется по следующим основным этапам:

1. Определение целей использования привлекаемого банковского кредита. Так как различные виды банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заемных средствах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заемного капитала, рассмотренных ранее. Вместе с тем, по каждому банковскому кредиту эти цели должны быть конкретизированы.

2. Оценка собственной кредитоспособности. Разрабатываемая предприятием политика привлечения банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков. В составе параметров кредитной политики банков одно из основных мест принадлежит оценке уровня кредитоспособности заемщиков, определяющего дифференциацию условий кредитования клиентов. Для того, чтобы предприятие могло определить базу переговоров с банками об условиях кредитования, оно должно предварительно объективно оценить уровень своей кредитоспособности.

В современной банковской практике оценка уровня кредитоспособности заемщиков при дифференциации условий их кредитования исходит из двух основных критериев: 1) уровня финансового состояния предприятия; 2) характера погашения предприятием ранее полученных им кредитов — как процентов по ним, так и суммы основного долга.

|

|

|

Уровень финансового состояния предприятия оценивается системой ранее рассмотренных финансовых коэффициентов, среди которых основное внимание уделяется коэффициентам платежеспособности, финансовой устойчивости и рентабельности.

Характер погашения заемщиком ранее полученных кредитов предусматривает три уровня оценки:

• хороший, если задолженность по кредиту и проценты по нему выплачиваются в установленные сроки, а также при пролонгации кредита не более одного раза на срок не выше 90 дней;

• слабым, если просроченная задолженность по кредиту и процентов по нему составляет не более 90 дней, а также при пролонгации кредита на срок более 90 дней, но с обязательным текущим его обслуживанием (выплатой процентов по нему);

• недостаточным, если просроченная задолженность по кредиту и процентов по нему составляет более 90 дней, а также при пролонгации кредита на срок свыше 90 дней без выплаты процентов по нему.

С этих позиций предприятие может самостоятельно оценивать уровень своей кредитоспособности при необходимости получения кредита в отечественных банках.

Зарубежные банки оценивают кредитоспособность заемщиков по более сложной системе характеристик и показателей. Используемые в этих целях системы — „6С" и „COMPARI" — основаны на оценках репутации заемщика; размера и состава используемого им капитала; суммы и цели привлечения кредита; уровня обеспеченности кредита; срока использования заемных средств; условий конъюнктуры рынка, на котором заемщик осуществляет свою хозяйственную деятельность, и других характеристиках, излагаемых в составе кредитного меморандума конкретного банка.

Результаты оценки кредитоспособности получают свое отражение в присвоении заемщику соответствующего кредитного рейтинга (группы кредитного риска), в соответствии с которым дифференцируются условия кредитования. Уровень этого кредитного рейтинга предприятие может предварительно определить самостоятельно, руководствуясь соответствующими методами его оценки коммерческими банками.

|

|

|

3. Выбор необходимых видов привлекаемого банковского кредита. Этот выбор определяется в основном следующими условиями:

• целями использования кредита;

• периодом намечаемого использования заемных средств;

• определенностью сроков начала и окончания использования привлекаемых средств;

• возможностями обеспечения привлекаемого кредита.

В соответствии с установленным перечнем видов привлекаемого кредита предприятие проводит изучение и оценку коммерческих банков, которые могут предоставить ему эти виды кредитов. Оценка таких банков проводится лишь по привлекательности их кредитной политики; рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке.

4. Изучение и оценка условий осуществления банковского кредитования в разрезе видов кредитов. Этот этап формирования политики привлечения банковских кредитов является наиболее трудоемким и ответственным в силу многообразия оцениваемых условий и осуществления многочисленных расчетов. Состав основных кредитных условий, подлежащих изучению и оценке в процессе формирования политики привлечения предприятием банковского кредита, приведен на рис. 9.6.

Предельный размер кредита коммерческие банки устанавливают в соответствии с кредитным рейтингом клиента и действующей системой обязательных экономических нормативов, утверждаемых центральным банком. При осуществлении кредитной политики коммерческие банки руководствуются в этом вопросе следующими видами обязательных экономических нормативов:

• максимальный размер риска на одного заемщика (или на группу связанных заемщиков);

• максимальный размер крупных кредитных рисков;

• максимальный размер кредитов, предоставляемых банком своим акционерам или пайщикам;

• максимальный размер кредитов, предоставляемых банком своим инсайдерам.

Кроме этих обязательных экономических нормативов кредитной деятельности каждый коммерческий банк устанавливает обычно собственную систему лимитов суммы отдельных видов кредита.

|

|

|

Предельный срок кредита каждый коммерческий банк устанавливает в соответствии со своей кредитной политикой в форме лимитных периодов предоставления отдельных видов кредита.

Валюта кредита имеет для предприятия-заемщика значимость только в том случае, если оно ведет внешнеэкономические операции. При осуществлении таких операций предприятие может нуждаться в кредитах в одной из необходимых ему иностранных валют. Мультивалютные формы кредита (его предоставление одновременно в нескольких видах иностранных валют) в практике кредитования предприятий встречаются крайне редко.

Уровень кредитной ставки является определяющим условием при оценке кредитной привлекательности коммерческих банков. В его основе лежит стоимость межбанковского кредита, формируемая на базе учетной ставки центральное банка страны и средней маржи коммерческих банков (в зарубежной практике в этих целях используется ставка LIBOR, которая ежедневно фиксируется в одиннадцать часов по Гринвичу участниками Лондонского межбанковского рынка), прогнозируемого темпа инфляции, вида кредита и его срока, уровня премии за риск с учетом финансового состояния заемщика и предоставляемого им обеспечения ссуды.

Форма кредитной ставки отражает уровень ее динамики на протяжении кредитного периода. Tак, банковский кредит может предоставляться на условиях фиксированной или плавающей кредитной ставки, фиксированная кредитная ставка используется обычно при краткосрочном кредитовании предприятий; она позволяет более точно определять стоимость банковское кредита, прогнозировать поток платежей по его обслуживанию.

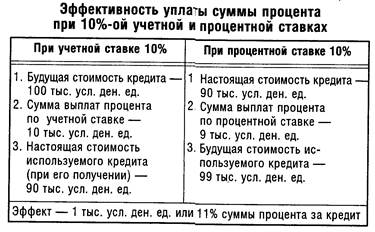

Вид кредитной ставки играет существенную роль в определении стоимости банковского кредита. По применяемым видам различают процентную (для наращения суммы долга) и учетную (для дисконтирования суммы долга) кредитные ставки. Если размер этих ставок одинаков, то предпочтение должно быть отдано предприятием процентной ставке, так как в этом случае его платежи по обслуживанию долга (а соответственно и стоимость кредита) будут меньшими. Это можно проследить по данным табл 9.1.

|

|

|

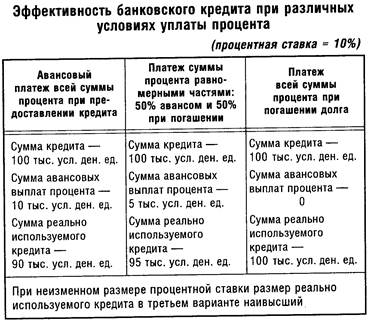

Условия выплаты процента характеризуются сроками его уплаты. Эти условия сводятся к трем принципиальным вариантам: а) выплате всей суммы процента в момент предоставления кредита; б) выплате суммы процента по кредиту равномерными частями (обычно в форме аннуитета); в) выплате всей суммы процента в момент погашения основной суммы долга. При прочих равных условиях наиболее предпочтительным для предприятия является третий вариант. Это можно проследить по данным табл. 9.2.

Условия погашения (амортизации) основного долга также оказывают существенное влияние как на стоимость, так и на размер реально используемых кредитных средств. Существуют три принципиальных варианта амортизации основного долга: а) определенными частями в процессе кредитного периода; б) сразу же после окончания кредитного периода; в) после окончания срока кредитования с предоставлением льготного периода для погашения долга. Естественно, при прочих равных условиях наиболее предпочтительным для предприятия является последний вариант.

Формы обеспечения кредита определяют в основном его стоимость — чем надежнее обеспечение кредита, тем ниже уровень его стоимости при прочих равных условиях за счет дифференциации размера премии за риск. Вместе с тем, одна их форм обеспечения кредита определяет и реальный размер используемых кредитных средств. Речь идет о требовании банка держать без использования определенную часть полученного кредита (обычно в размере 10%) в виде компенсационного остатка денежных активов на расчетном счете предприятия. В этом случае не только возрастает реальная стоимость банковского кредита (так как процент выплачивается по всей его сумме), но и соответственно уменьшается на размер компенсационного остатка сумма используемых предприятием кредитных средств.

Таким образом, основными условиями, повышающими стоимость банковского кредита и снижающими реальный размер используемых предприятием кредитных средств, являются:

• применение в расчетах кредитного процента учетной (дисконтной) ставки;

• авансовый платеж суммы процента по кредиту;

• частичная амортизация суммы основного долга на протяжении кредитного периода;

• хранение определенной суммы привлеченных кредитных средств в форме компенсационного остатка денежных активов.

Эти неблагоприятные для предприятия условия банковского кредитования должны быть компенсированы ему путем снижения уровня используемой кредитной ставки по сравнению со среднерыночным ее уровнем (по аналогичным видам кредитов).

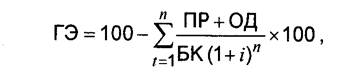

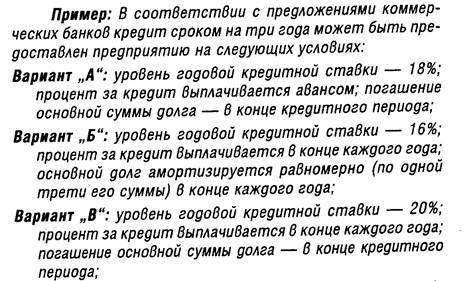

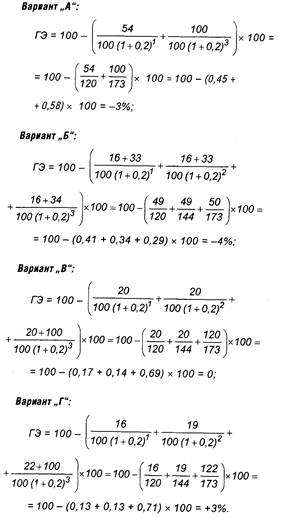

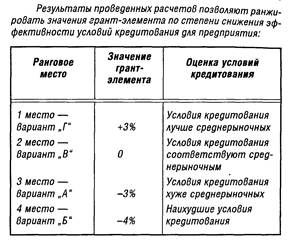

В этих целях в процессе оценки условий осуществления банковского кредитования в разрезе видов кредитов используется специальный показатель — „грант-элемент", позволяющий сравнивать стоимость привлечения финансового кредита на условиях отдельных коммерческих банков со средними условиями на финансовом рынке (соответственно на рынке денег или рынке капитала в зависимости от продолжительности кредитного периода). Расчет этого показателя осуществляется по следующей формуле:

где ГЭ— показатель грант-элемента, характеризующий размер отклонений стоимости конкретного финансового кредита на условиях, предложенных коммерческим банком, от среднерыночной стоимости аналогичных кредитных инструментов, в процентах; ПР — сумма уплачиваемого процента в конкретном интервале (n) кредитного периода; ОД— сумма амортизируемого основного долга в конкретном интервале (n) кредитного периода; БК — общая сумма банковского кредита, привлекаемого предприятием; i — средняя ставка процента за кредит, сложившаяся на финансовом рынке по аналогичным кредитным инструментам, выраженная десятичной дробью; n — конкретный интервал кредитного периода, по которому осуществляется платеж средств коммерческому банку; t — общая продолжительность кредитного периода, выраженная числом входящих в него интервалов. Так как грант-элемент сравнивает отклонение стоимости привлечения конкретного кредита от среднерыночной (выраженное в процентах к сумме кредита), его значения могут характеризоваться как положительной, так и отрицательной величинами. Ранжируя значения грант-элемента можно оценить уровень эффективности условий привлечения предприятием финансового кредита в соответствии с предложениями отдельных коммерческих банков.

5. „Выравнивание" кредитных условий в процессе заключения кредитного договора. Термин „выравнивание" характеризует процесс приведения условий конкретного кредитного договора в соответствие со средними условиями покупки-продажи кредитных инструментов на финансовом рынке. „Выравнивание" кредитных условий осуществляется в процессе переговоров с представителями конкретных коммерческих банков при подготовке проекта кредитного договора. В качестве основного критерия при проведении процесса „выравнивания" кредитных условий используются показатель „грант-элемент" и эффективная ставка процента на кредитном рынке.

6. Обеспечение условий эффективного использования банковского кредита. Так как банковский кредит представляет в современных условиях один из наиболее дорогих видов привлекаемого заемного капитала, обеспечению условий эффективного его использования на предприятии должно уделяться первостепенное внимание. Критерием такой эффективности выступают следующие условия:

• уровень кредитной ставки по краткосрочному банковскому кредиту должен быть ниже уровня рентабельности хозяйственных операций, для осуществления которых он привлекается;

• уровень кредитной ставки по долгосрочному банковскому кредиту должен быть ниже коэффициента рентабельности активов, иначе эффект финансового левериджа будет иметь отрицательное значение.

7. Организация контроля за текущим обслуживанием банковского кредита. Текущее обслуживание банковского кредита заключается в своевременной уплате процентов по нему в соответствии с условиями заключенных кредитных договоров. Эти платежи включаются в разрабатываемый предприятием платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности.

8. Обеспечение своевременной и полной амортизации суммы основного долга по банковским кредитам. Способы амортизации суммы основного долга зависят от предусмотренных кредитным договором условий его погашения. По требованиям этого договора (или по инициативе заемщика) на предприятиях может заблаговременно создаваться специальный фонд погашения кредита, платежи в который осуществляются по разработанному графику. На средства этого фонда, хранимые в коммерческом банке, начисляется депозитный процент.

3.1. ФОРМЫ ФИНАНСОВЫХ ИНВЕСТИЦИИ И ОСОБЕННОСТИ УПРАВЛЕНИЯ ИМИ

Финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия. Финансовое инвестирование осуществляется предприятием в следующих основных формах:

1. Вложение капитала в уставные фонды совместных предприятий. Имеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками сырья и материалов (при участии в их уставном капитале); развитие своей производственной инфраструктуры (при вложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбыта продукции или проникновения на другие региональные рынки (путем вложения капитала в уставные фонды предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности и другие стратегические направления развития предприятия. Приоритетной целью этой формы инвестирования является установление финансового влияния на предприятия для обеспечения стабильного формирования своей операционной прибыли.

2. Вложение капитала в доходные виды денежных инструментов. Эта форма финансового инвестирована направлена прежде всего на эффективное использование временно свободных денежных активов предприятия Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является оперирование инвестиционной прибыли.

3. Вложение каптала в доходные виды фондовых инструментов. Эта форма характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке. Использование этой формы финансового инвестирования связано с широким выбором альтернативных инвестиционных решений как по инструментам инвестирования, так и по его срокам; более высоким уровнем государственного регулирования и защищенности инвестиций; развитой инфраструктурой фондового рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре фондового рынка в разрезе отдельных ею сегментов и другими факторами. Основной целью этой формы инвестирования также является генерирование инвестиционной прибыли, хотя в сдельных случаях она может быть использована для установления финансового влияния на отдельные компании при решении стратегических задач (путем приобретения контрольного или достаточного весомого пакета акций).

С учетом форм финансового инвестирования организуется управление ими на предприятии. При достаточно высокой периодичности осуществления финансовых инвестиций на предприятии разрабатывается специальная политика такого управления, которая представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование.

Формирование политики управления финансовыми инвестициями осуществляется по следующим основным этапам:

1. Анализ состояния финансового инвестирования в предшествующем периоде. В процессе этого анализа изучаются объемы, формы и эффективность финансового инвестирования на предприятии.

1) Изучается общий объем инвестирования капитала в финансовые активы, определяются темпы изменения этого объема и удельного веса финансового инвестирования в общем объеме инвестиций предприятия в предплановом периоде.

2) Изучается состав конкретных финансовых инструментов инвестирования, их динамика и удельный вес в общем объеме финансового инвестирования.

3) Оценивается уровень доходности отдельных финансовых инструментов и финансовых инвестиций в целом. Он определяется как отношение суммы доходов, полученных в разных формах по отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к сумме инвестированных в них средств. Уровень доходности финансовых инвестиций предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем рентабельности собственного капитала.

2. Определение объема финансового инвестирования в предстоящем периоде. Этот объем на предприятиях обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода.

3. Выбор форм финансового инвестирования. В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования.

4. Оценка инвестиционных качеств отдельных финансовых инструментов. Основным показателем оценки выступает уровень доходности.

5. Формирование портфеля финансовых инвестиций. Оосуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью; необходимость диверсификации финансовых инструментов портфеля; необходимость обеспечения высокой ликвидности портфеля и другие.

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования.

6. Обеспечение эффективного оперативного управления портфелем финансовых инвестиций. При существенных изменениях конъюнктуры финансового рынка инвестиционные качества отдельных финансовых инструментов снижаются. В процессе оперативного управления портфелем финансовых инвестиций обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров его первоначального формирования.

3.2. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ

Оценка эффективности отдельных финансовых инструментов инвестирования осуществляется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей имеет существенные отличительные особенности.

Прежде всего, в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и другим долевым ценным бумагам).

Кроме того, поскольку финансовые активы предприятия (каковыми являются финансовые инструменты инвестирования) не амортизируются, они продаются (погашаются) в конце срока их использования предприятием (или в конце обусловленного фиксированного срока их обращения) либо по той цене, которая сложилась на них на момент продажи на финансовом рынке, либо по заранее обусловленной фиксированной их сумме. Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам).

При формировании нормы прибыли на инвестированный капитал инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты. Осторожный (или консервативный) инвестор предпочтет выбор финансовых инструментов с невысоким уровнем риска (а соответственно и с невысокой нормой инвестиционной прибыли), в то время как рисковый (или агрессивный) инвестор предпочтет выбор для инвестирования финансовых инструментов с высокой нормой инвестиционной прибыли (невзирая на высокий уровень риска по ним).

Поскльку ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

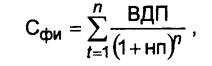

Таким образом, оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид:

где Сфи — реальная стоимость финансового инструмента инвестирования;

ВДП — ожидаемый возвратный денежный поток за период использования финансового инструмента; нп — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска); n — число периодов формирования возвратных потоков (по всем их формам).

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости. Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов выплат до срока погашения облигации.

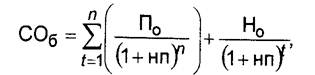

Базисная модель оценки стоимости облигации [Basis Bond Valuation Model] или облигации с периодической выплатой процентов:

где СОб — реальная стоимость облигации с периодической выплатой процентов;

По — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

Но — номинал облигации, подлежащий погашению в конце срока ее обращения;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; n — число периодов, остающихся до срока погашения облигации.

Экономическое содержание этой моделизаключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к ожидаемой норме валовой инвестиционной прибыли (доходности).

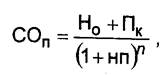

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении:

где СОП — реальная стоимость облигации с выплатой всей суммы процентов при ее погашении;

Но — номинал облигации, подлежащий погашению в конце срока ее обращения;

Пк— сумма процента по облигации, подлежащая выплате в конце срока ее обращения;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; п — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации с выплатой всей суммы процентов при ее погашении, равна совокупным выплатам номинала и суммы процента по ней, приведенным к ожидаемой норме валовой инвестиционной прибыли (доходности).

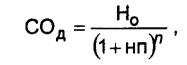

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов:

где СОД — реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней;

Но — номинал облигации, подлежащий погашению в конце срока ее обращения;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; п — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней, представляет собой ее номинал, приведенный к ожидаемой норме валовой инвестиционной прибыли (доходности).

Преобразуя эти формулы можно по каждому виду облигаций рассчитать ожидаемую норму валовой инвестиционной прибыли (доходности), если показатель реальной стоимости облигации заменить на фактическую цену ее реализации на фондовом рынке.

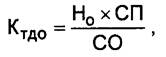

Для оценки текущего уровня валовой инвестиционной прибыли по облигациям используется коэффициент ее текущей доходности, который рассчитывается по формуле:

где Ктдо — коэффициент текущей доходности облигации; Н0 — номинал облигации;

СП — объявленная ставка процента (так называемая „купонная ставка»), выраженная десятичной дробью; СО — реальная текущая стоимость облигации (или текущая ее цена).

Модели оценки стоимости акций построены на следующих исходных показателях: а) сумма дивидендов, предполагаемая к получению в конкретном периоде; б) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течение заранее определенного периода; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям; г) число периодов использования акции.

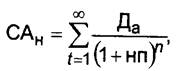

Модель оценки стоимости акции при ее использовании в течение неопределенного продолжительного периода времени:

где САН — реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени; Да — сумма дивидендов, предполагаемая к получению в каждом n-ом периоде;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; n — число периодов, включенных в расчет.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени (неопределенное число лет), представляет собой сумму предполагаемых к получению дивидендов по отдельным предстоящим периодам, приведенную к ожидаемой норме валовой инвестиционной прибыли (доходности).

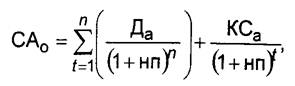

Модель оценки стоимости акции, используемой в течение заранее определенного срока:

где САо — реальная стоимость акции, используемой в течение заранее определенного срока;

Да — сумма дивидендов, предполагаемая к получению в каждом n-ом периоде; КСа — ожидаемая курсовая стоимость акции в конце периода ее реализации;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; п — число периодов, включенных в расчет.

Экономическое содержание данной модели: текущая реальная стоимость акции, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к ожидаемой норме валовой инвестиционной прибыли (доходности).

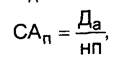

Первая из рассмотренных моделей оценки стоимости акций имеет ряд вариантов:

Модель оценки стоимости акций со стабильным уровнем дивидендов:

где САП — реальная стоимость акций со стабильным уровнем дивидендов;

Да — годовая сумма постоянного дивиденда;

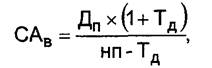

Модель оценки стоимости акций с постоянно возрастающим уровнем дивидендов (она известна как „Модель Гордона»):

где САВ — реальная стоимость акции с постоянно возрастающим уровнем дивидендов;

Дп — сумма последнего выплаченного дивиденда;

Тд — темп прироста дивидендов, выраженный десятичной дробью;

Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам:

где САИ — реальная стоимость акции с изменяющимся уровнем дивидендов по отдельным периодам;

Д1-ДП — сумма дивидендов, прогнозируемая к получению в каждом n-ом периоде;

Оценка реальной стоимости финансового инструмента в сопоставлении с ценой его текущей рыночной котировки или рассчитанная ожидаемая норма валовой инвестиционной прибыли (доходности) по нему являются основным критерием принятия управленческих решений по осуществлению тех или иных финансовых инвестиций. Вместе с тем, в процессе принятия таких управленческих решений могут быть учтены и иные факторы — условия эмиссии ценных бумаг, отраслевая или региональная принадлежность эмитента, уровень активности обращения тех или иных инструментов финансового инвестирования на рынке и другие.

3.3. ФОРМИРОВАНИЕ ПОРТФЕЛЯ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования.

Так как на подавляющем большинстве предприятий единственным видом финансовых инструментов инвестирования являются ценные бумаги, для таких предприятий понятие „инвестиционный портфель» отождествляется с понятием „фондовый портфель» (или „портфель ценных бумаг»).

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

1) обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

2) обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

3) обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

4) обеспечение необходимой ликвидности инвестиционного портфеля.

5) обеспечение максимального эффекта „налогового щита» в процессе финансового инвестирования.

Видно, что перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Типы инвестиционного портфеля:

По целям формирования инвестиционного дохода различают два основных типа — портфель дохода и портфель роста.

Портфель дохода сформирован по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста сформирован по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

По отношению к инвестиционным рискам различают три основных типа инвестиционного портфеля — агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования.

Агрессивный портфель формируется по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный портфель представляет собой совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель формируется по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

Исходя из этих основных типов инвестиционных портфелей разрабатываются различные их варианты, которые используются при реализации политики финансового инвестирования предприятия. Такими основными вариантами типов инвестиционных портфелей являются:

1) агрессивный портфель дохода;

2) агрессивный портфель роста;

3) умеренный портфель дохода;

4) умеренный портфель роста;

5) консервативный портфель дохода;

6) консервативный портфель роста.

Определение целей финансового инвестирования и типа инвестиционного портфеля, реализующего избранную политику, позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов.

В основе современной портфельной теории лежит концепция „эффективного портфеля», формирование которого призвано обеспечить наивысший уровень его доходности при заданном уровне риска или наименьший уровень его риска при заданном уровне доходности. Иными словами, при любом из заданных целевых параметров формирования портфеля инвестор должен стремиться обеспечить наиболее эффективное сочетание по нему уровней доходности и риска.

Алгоритм реализации современной портфельной теории состоит из следующих этапов:

1. Оценка инвестиционных качеств отдельных видов финансовых инструментовинвестирования является предварительным этапом формирования портфеля. Она представляет собой процесс рассмотрения преимуществ и недостатков различных видов финансовых инструментов инвестирования с позиций конкретного инвестора исходя из целей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп — доли отдельных видов финансовых инструментов (акций, облигаций и т.п.).

2. Формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования. Этап базируется на избранном типе портфеля, реализующем политику финансового инвестирования; наличии предложения отдельных финансовых инструментов на рынке; оценки стоимости и уровня прибыльности отдельных финансовых инструментов; оценки уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту. Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных финансовых инструментов.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне доходности, основывается на оценке ковариации и диверсификации инструментов портфеля.

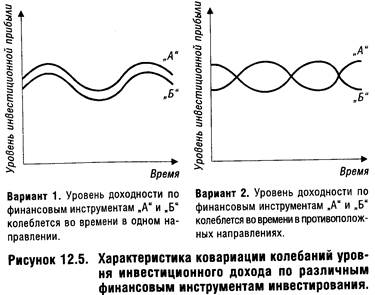

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оптимизации инвестиционного портфеля изучается ковариация изменения (колебания) уровня инвестиционного дохода по различным сопоставимым видам финансовых инструментов. Принцип проявления ковариации этого показателя иллюстрируется на рис.

Плотность ковариации между уровнями доходности по двум видам финансовых инструментов инвестирования может быть определена на основе коэффициента корреляции, который рассчитывается по следующей формуле:

где ККф— коэффициент корреляции доходности двух финансовых инструментов инвестирования;

P1,2 — вероятность возникновения возможных вариантов отклонений доходности по каждому из сравниваемых финансовых инструментов;

Д1 — варианты уровня доходности первого финансового инструмента в процессе его колеблемости;

Д 1 — средний уровень доходности по первому финансовому инструменту;

Д2 — варианты уровня доходности второго финансового инструмента в процессе его колеблемости;

Д 2— средний уровень доходности по второму финансовому

инструменту;

σ1, σ2 — среднеквадратическое (стандартное) отклонение доходности соответственно по первому и второму финансовому инструменту.

Коэффициент корреляции доходности по двум финансовым инструментам инвестирования может принимать значения от +1 (означающего полную и положительную корреляцию между рассматриваемыми величинами) до -1 (означающего полную и отрицательную корреляцию между рассматриваемыми величинами). Используя различия в ковариации инвестиционного дохода, можно подобрать в формируемый портфель такие виды финансовых инструментов, которые, не меняя уровня средней доходности портфеля, позволяют существенно снизить уровень его риска.

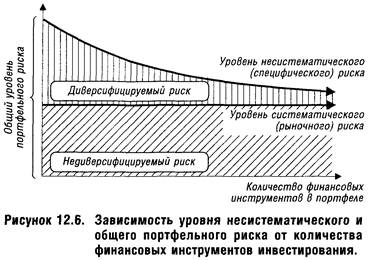

Диверсификация финансовых инструментов инвестирования позволяет уменьшить уровень несистематического (специфического) риска портфеля, а соответственно и общий уровень портфельного риска. Чем выше количество финансовых инструментов, включенных в портфель, тем ниже при неизмененном уровне инвестиционного дохода будет уровень портфельного риска. Графически эта зависимость иллюстрируется на рис. 12.6.

Как показывает график, увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10-12 финансовых (фондовых) инструментов. В условиях неразвитости нашего фондового рынка этот критерий может быть несколько снижен.

Из рисунка видно также, что диверсификация позволяет уменьшить только несистематический риск инвестиционного портфеля — систематический риск диверсификацией не устраняется (его можно только возместить соответствующей премией за риск).

Результатом этого этапа формирования портфеля является обеспечение минимально возможного уровня его риска при заданном уровне инвестиционного дохода.

4. Совокупная оценка сформированного портфеля по соотношению уровня доходности и риска позволяет оценить эффективность всей работы по его формированию.

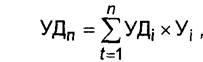

Уровень доходности портфеля рассчитывается по следующей формуле:

где УДП — уровень доходности инвестиционного портфеля;

УДi— уровень доходности отдельных финансовых инструментов в портфеле;

Уi— удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью.

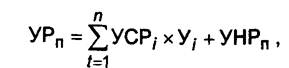

Уровень риска портфеля рассчитывается по следующей формуле:

где УРП — уровень риска инвестиционного портфеля;

УСРi— уровень систематического риска отдельных финансовых инструментов (измеряемый с помощью бета-коэффициента);

Уi— удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью;

УНРП — уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному его уровню, сформированному при заданном уровне доходности инвестиционного портфеля.

Инвестиционный портфель, который полностью отвечает целям его формирования как по типу, так и по составу включенных в него финансовых инструментов, представляет собой „сбалансированный инвестиционный портфель».

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!