КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Долгосрочное планирование

|

|

|

|

Бюджетирование

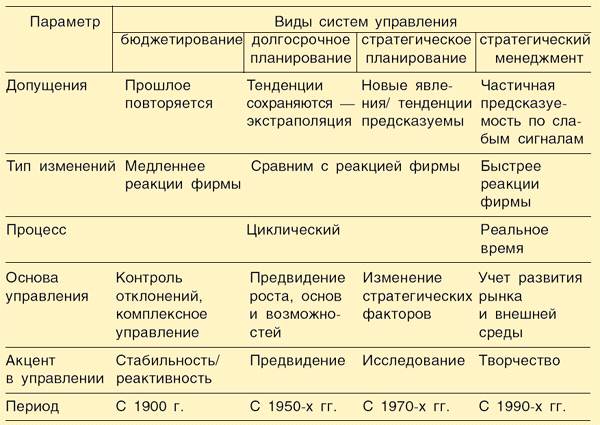

Этапы развития систем управления

История возникновения стратегического менеджмента

Появление приемов стратегического менеджмента и их использование на практике легче всего понять в историческом контексте. Историки бизнеса обычно выделяют четыре этапа в развитии корпоративного управления: бюджетирование, долгосрочное планирование, стратегическое планирование и стратегический менеджмент3.

Таблица 1.1

До второй мировой войны, в эпоху формирования корпораций специальных служб планирования, особенно долгосрочного, в компаниях не создавалось. Руководители корпораций регулярно обсуждали и намечали планы развития своего бизнеса, однако формальное планирование, связанное с расчетами соответствующих показателей, ведением форм финансовой отчетности и т. д., ограничивалось лишь составлением ежегодных финансовых смет бюджетов по статьям расходов.

Бюджеты составлялись, во-первых, по каждой из крупных производственно-хозяйственных функций (НИОКР, маркетингу, капитальному строительству, производству); во-вторых, по отдельным структурным единицам в рамках корпорации: отделениям, заводам и т. д. Аналогичные бюджеты и в современной экономике служат основным инструментом распределения внутрикорпоративных ресурсов и контроля текущей деятельности. Особенностью бюджетно-финансовых методов является их краткосрочный характер и внутренняя направленность, т. е. организация в этом случае рассматривается как закрытая система. При использовании лишь бюджетно-финансовых методов главной заботой менеджеров являются текущая прибыль и структура затрат. Выбор таких приоритетов, естественно, создает угрозу долгосрочному развитию организации4.

В 50-х начале 60-х годов XX в. характерными условиями хозяйствования американских компаний являлись высокие темпы роста товарных рынков, относительно высокая предсказуемость тенденций развития национального хозяйства. Эти факторы обусловили необходимость расширения горизонта планирования и создали условия для развития долгосрочного планирования5.

Стержневая идея метода - составление прогноза продаж фирмы на несколько лет вперед. При этом в связи с медленным нарастанием характеристик изменчивости внешней среды долгосрочное планирование основывалось на экстраполяции сложившихся в прошлом тенденций развития фирмы. Главный показатель - прогноз сбыта базировался на экстраполяции продаж в предыдущие годы. Далее, на основании контрольных цифр, заданных в прогнозе продаж, определялись все функциональные планы по производству, маркетингу, снабжению. Наконец, все планы агрегировались в единый финансовый план корпорации. Главная задача менеджеровсостояла в выявлении финансовых проблем, ограничивающих рост фирмы. Другими словами, достаточно ли у фирмы внутренних ресурсов или необходимо прибегать к заемным средствам?

Этот подход, более известный у нас как метод «планирования от достигнутого», широко использовался в условиях централизованного управления советской экономикой. Главными ориентирами для предприятий являлись заданные сверху объемы производства, а не объемы продаж, как в рыночной экономике, достижение которых, как правило, лимитировалось ограниченными ресурсами. При таком подходе широко использовались расчеты окупаемости капитальных вложений, соизмерение (дисконтирование) затрат во времени.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 680; Нарушение авторских прав?; Мы поможем в написании вашей работы!