КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сроки погашения

|

|

|

|

Вопрос 1. Кредит как форма движения ссудного капитала

Вопрос 3. Типы финансовой политики

Вопрос 2. Содержание финансовой политики

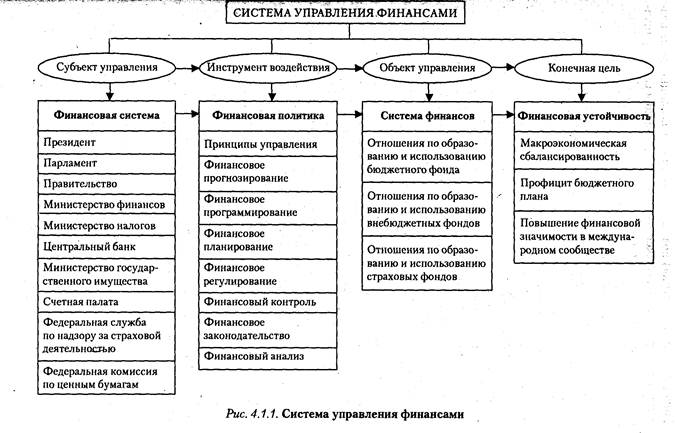

Вопрос 1. Управление финансами

Вопрос 2. Финансовая система и характеристика ее звеньев

Вопрос 1. Социально-экономическая сущность и функции финансов

Мировые деньги.

Средство платежа.

Средство накопления и сбережения.

Средство обращения.

Деньги при обращении товаров должны присутствовать реально. Товарное обращение включает: продажу товара, т.е. превращение его в деньги, и куплю товара, т.е. превращение денег в товары (Т — Д — Т). В этом случае деньги играют роль посредника в процессе обмена.

Деньги, являясь всеобщим эквивалентом, т.е. обеспечивая их владельцу получение любого товара, становятся воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. При этом деньги извлекаются из обращения, т.е. акт купли-продажи прерывается. Для того чтобы деньги могли полноценно выполнять функцию средства сбережения, они должны обладать способностью сохранять свою стоимость хотя бы на определенный период.

Платеж – это движение денег, независимо от движения товаров, однонаправленное. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. В результате возникает необходимость купли-продажи товаров с рассрочкой платежа, т.е. в кредит.

Функционирование денег в обороте между государствами и между иностранными подданными делает их мировыми деньгами. Их появление обусловлено развитием внешнеторговых связей и международных займов. Мировые деньги функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства.

Тема Финансы и финансовая система

Финансы – историческая категория. Они появились с возникновением государства при расслоении общества на классы. Во времена первобытнообщинного строя не было классов, не было государства. В докапиталистических обществах (т.е. при рабовладельческом и феодальном строе) большая часть потребностей государства удовлетворялась путем установления различного рода натуральных повинностей и сборов, денежное хозяйство в тот период было развито слабо.

В условиях капитализма, когда товарно-денежные отношения приобрели всеохватывающий характер, финансы стали выражать экономические отношения в связи с образованием, распределением и использованием фондов денежных средств в процессе распределения и перераспределения национального дохода.

Финансы – это система денежных отношений между экономическими субъектами, возникающие в процессе коммерческой деятельности.

То есть это отношения:

- между предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

- между государством и предприятиями при уплате ими налогов в бюджетную систему и финансировании расходов;

- государством и гражданами при внесении ими налогов;

- страховыми организациями, предприятиями и населением при уплате страховых взносов и т.п.

Главное назначение финансов состоит в том, чтобы путем образования денежных доходов и фондов обеспечить не только потребности государства и предприятий в денежных средствах, но и контроль за расходованием финансовых ресурсов.

Функции финансов:

1. Распределительная.

Сущность распределительной функции заключается в образовании и расходовании фондов денежных средств в целях обеспечения расширенного воспроизводства и удовлетворения общественных потребностей.

2. Контрольная.

Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению.

Одна из важных задач финансового контроля – проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

3. Регулирующая.

Эта функция связана с вмешательством государства через финансы (гос. налоги, госкредиты) в процессе воспроизводства.

Финансы, как отличалось ранее, выражают экономические общественные отношения. Однако в каждом звене финансов эти отношения проявляются по-разному, имеют свою специфику. Каждое звено финансов определенным образом влияет на процесс воспроизводства, имеет свои, присущие только ему функции.

Так, финансы предприятий обслуживают материальное производство. При их участии создается ВВП, распределяемый внутри предприятий и отраслей хозяйства. Через государственный бюджет мобилизуются ресурсы в основной централизованный фонд государства, и происходит перераспределение средств между отраслями хозяйства, экономическими регионами, отдельными социальными группами населения. Внебюджетные социальные фонды имеют строго целевое назначение. Так Пенсионный фонд РФ мобилизует средства на выплату пенсий гражданам страны.

Таким образом, каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Финансовая система РФ включает следующие звенья:

1. Государственную бюджетную систему

2. Внебюджетные спец. фонды

3. Государственный кредит

4. Фонды страхования

5. Финансы предприятий различных форм собственности.

Первые три блока финансовых отношений относятся к централизованным финансам и используются для регулирования экономики и социальных отношений на макроуправление. Финансовые отношения предприятий относятся к децентрализованным финансам и используются для регулирования и стимулирования экономики на микроуровне.

1) В 1991 г. бюджетная система РФ претерпела кардинальные изменения. До этого государственный бюджет СССР состоял из союзного бюджет, государственных бюджетов 15 союзных республик и бюджета государственного социального страхования.

В соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. и рядом других законов и постановлений Правительства РФ государственная бюджетная система России была коренным образом перестроена и в настоящее время включает 3 звена:

- республиканский бюджет РФ, или федеральный бюджет;

- бюджеты субъектов Федерации, к которым относятся республиканские бюджеты республик в составе РФ, краевые, областные бюджеты, бюджеты автономных областей, автономных округов и городские бюджеты Москвы и Санкт-Петербурга;

- местные бюджеты.

Все эти бюджеты функционируют автономно. Местные бюджеты своими доходами и расходами не входят в бюджеты территорий, а последние не включаются в Федеральный бюджет.

2) Внебюджетные фонды имеют строго целевое назначение – расширить социальные услуги населению, стимулировать развитие отсталых отраслей инфраструктуры, обеспечить дополнительными ресурсами приоритетные отрасли экономики.

Важнейший среди социальных фондов – Пенсионный фонд, средства которого формируются за счет страховых взносов работодателей и работающих, дотаций из федерального бюджета и ресурсов, получаемых от собственных инвестиций фонда. Средства Пенсионного фонда используется на выплату пенсий по возрасту, инвалидности, по случаю потери кормильца, за выслугу лет и т.д..

К социальным фондам относятся также Фонд социального страхования, Государственный Фонд занятости населения, Фонд обязательного медицинского страхования.

3) Государственный кредит представляет собой особую форму кредиторских отношений между государством и юридическими и физическими лицами, при которых государство выступает главным образом в качестве заемщика средств. Политику в отношении государственного внутреннего долга определяет Федеральное Собрание РФ, которое устанавливает его верхний предел при утверждении федерального бюджета на предстоящий год.

4) В условиях административно-командной системы действовала государственная монополия на страховое дело. Страхование осуществлялось на всей территории страны Госстрахом СССР, и страховые органы союзных республик находились в двойном подчинении – Правлению Госстраха и Министерству финансов союзных республик. Деятельность страховой системы была подчинена интересам государственного бюджета. Государство безвозмездно изымало из страховых фондов крупные средства для покрытия бюджетного дефицита.

В 1990 г было покончено с государственной монополией в страховом деле. Наряду с государственными страховыми организациями страхование осуществляют акционерные страховые компании, получившие лицензию на проведение страховых операций.

Ведущую роль на страховом рынке занимает государственная страховая компания, РосГосстрах, которая за более чем 70-летний период своего функционирования создала мощный механизм страховой защиты отдельных сторон общего производства, жизни, здоровья, трудоспособности граждан. Успешно работают такие акционерные страховые общества как АСКО, ИнГосстрах, «Росно», «Спасские ворота и др.

5) Финансы предприятий различных форм собственности (государственные, муниципальные, акционерные, частные и др.) составляют основу финансов. Здесь формируется преобладающая часть финансовых ресурсов. От состояния финансов предприятий во многом зависит общее финансовое положение страны.

ТЕМА Управление финансами и финансовая политика.

Управление финансами в РФ, прежде всего, осуществляют высшие законодательные органы власти.

Это Федеральное Собрание и его две палаты – Гос. Дума и Совет Федерации. Такое управление имеет место при рассмотрении госбюджета и утверждении отчета о его исполнении. Федеральное Собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга.

Важнейшим органом, осуществляющим управление финансами РФ, выступает Министерство финансов России.

Основными задачами Министерства финансов РФ является:

- разработка и реализация стратегических направлений единой гос. финансовой политики;

- составление проекта и исполнение федерального бюджета;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ;

- разработка предложений по привлечению в экономику страны иностранных кредитов;

- совершенствование методов бюджетного планирования, финансирования и отчетности;

- осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств государственных внебюджетных фондов.

Контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязательных платежей возложен на Государственную налоговую службу РФ и ее органы на местах – налоговые инспекции.

Налоговые инспекции обязаны:

- действовать в строгом соответствии с законодательством;

- осуществлять контроль за соблюдением налогового законодательства по вопросам правильного исчисления, полноты и своевременности внесения налогов в бюджет и во внебюджетные фонды;

- вести в установленном порядке учет налогоплательщиков;

- проводить проверки налогоплательщиков;

- ежемесячно представлять финансовым органам и органам Федерального казначейства сведения о фактически поступивших суммах налогов и других платежей в бюджет;

- информировать Министерство финансов обо всех случаях неуплаты предприятиями налогов;

- осуществлять возврат излишне уплаченных налоговых сумм и неправильно изъятых с налогоплательщиков штрафов и пеней.

За поступление таможенных пошлин ответственность несет Гос. таможенный комитет РФ, который обязан:

- проводить налоговые проверки по налогам, взимаемым таможенными органами;

- проверять все документы, связанные с исчислением и уплатой налогов, взимаемых таможенными органами;

- приостанавливать операции налогоплательщиков по счетам в банках при неисполнении или ненадлежащем исполнении ими налогового законодательства;

- проводить взимание недоимок по налогам, а также сумм штрафов, предусмотренных налоговым законодательством.

В целом таможенные органы осуществляют контроль за соблюдением налогового законодательства при пересечении товаров границы РФ, правильностью исчисления и уплатой таможенных пошлин.

На уровне предприятия управление финансами осуществляет финансовый менеджер.

Кардинальными вопросами финансового менеджера являются:

1. Планирование и прогнозирование финансовой стороны деятельности предприятия.

2. Принятие наиболее целесообразных решений в процессе инвестирования крупных средств.

3. Координация финансовой деятельности предприятия со всеми его службами.

4. Проведение крупных операций на финансовом рынке по мобилизации дополнительных капиталов, реализации собственных акций и облигаций.

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Объектом этой деятельности выступает экономика в целом, а также отдельные составные элементы, цена, денежное обращение, финансы, кредит, валютные отношения и т.п.

Совокупность государственных мероприятий по исполнению финансовых отношений для выполнения государством своих функций представляет собой финансовую политику.

Содержание финансовой политики охватывает широкий комплекс мероприятий:

1) Разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач.

Основу финансовой политики составляют стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны.

2) Создание адекватного финансового механизма.

Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений,

3) Управление финансовой деятельностью государства и др. субъектов экономики.

Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма. Эта деятельность осуществляется специальными организационными структурами. Управление включает в себя ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведение мероприятий финансовой политики в текущей деятельности государственных органов, юридических лиц и граждан.

Итак, можно следующим образом сформулировать задачи финансовой политики:

1.Обеспечение условий для формирования максимально возможных финансовых ресурсов.

2.Установление рационального с точки зрения государства распределение и исполнение финансовых ресурсов.

3.Организация регулирования и стимулирования экономических и социальных процессов финансовыми методами.

4.Выработка финансового механизма и его развитие в соответствии с имеющимися целями и задачами стратегии.

5.Создание эффективной системы управления финансами.

Финансовая политика является составной частью экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов.

При выработке финансовой политики следует исходить из конкретных особенностей исторического развития общества. Она должна учитывать специфику внутренней и международной обстановки, реальные экономические и финансовые возможности страны. Учет текущих возможностей должен дополнятся изучением опыта использования экономического и финансового механизма, новых тенденций развития, а также мирового опыта.

Развитие государства связано с изменением финансовой политики. Использование того или иного типа финансовой политики связано с особенностями текущего этапа развития экономики и социальной сферы, интересами правящих партий и социальных групп, влияющими на экономический и политический курс государства.

Выделяют 3 основных типа финансовой политики:

1. Классическая.

2. Регулирующая.

3. Планово – директивная.

1) До конца 20-ых годов прошлого столетия основным типом финансовой политики большинства стран был ее классический вариант. Такая финансовая политика была основана на трудах классиков полит экономики А.Смита (1723-1790) и Д.Рикардо (1772-1823) и их последователей.

Основные ее направления – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов.

Финансовый механизм строился исходя из этих целей финансовой политики. Государство стремилось к уменьшению расходов бюджета, сводившимся в основном к расходам на военные цели, выплату %-тов по государственному долгу и его погашению и управлению. Система налогообложения должна была создать необходимое поступление средств для обеспечения сбалансированного бюджета государства.

Система управления финансовой деятельностью была проста и сосредотачивалась, как правило, в одном органе управления – министерстве финансов (казначейства).

2) Бурное развитие производительных сил поставило перед государством еще в XIX веке вопрос об изменении подходов к финансовой политике. Особенно остро встал вопрос об этом в конце 20 – ых годов прошлого столетия, когда обострился весь комплекс экономических, политических и социальных проблем большинства государств. В этот период в западных странах осуществляется переход к регулирующей финансовой политике.

В ее основу вначале были положены экономическая теория английского экономиста Дж. Кейнса (1883-1946) и его последователей. Они исходили из необходимости вмешательства и регулирования государством циклического развития экономики.

Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения.

Основными инструментами вмешательства в экономику становятся государственные расходы, за счет которых формируется дополнительный спрос. Поэтому государственные расходы обеспечивают рост предпринимательской деятельности, увеличение национального дохода и способствуют ликвидации безработицы путем финансирования и создания новых рабочих мест.

Система налогов в условиях регулирующей финансовой политики кардинально изменяется. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки. Этот налог обеспечивает изъятие у экономических субъектов доходов, используемых в виде сбережений, что позволяет обеспечить сбалансированность бюджета государства при высоком уровне расходов.

Изменяется система управления финансами. Вместо единого органа управления возникает несколько самостоятельных специализированных органов. Выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за поступлением налогов, управлением государственным долгом.

3) Планово-директивная финансовая политика применялась в странах, использующих административно-командную систему управления экономикой. Основанная на государственной собственности на средства производства плановая система управления позволяет осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в этих условиях – обеспечение максимальной концентрации финансовых ресурсов у государства для последующего перераспределения в соответствии с основными направлениям государственного плана.

Адекватно цели финансовой политики СССР строился и финансовый механизм. Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех не используемых в соответствии с государственным планом финансовых ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти.

Управление финансами осуществлялось из единого центра - Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов не существовало.

Планово – директивная финансовая политика проводилась практически во всех бывших союзных странах. Она показала свою достаточно высокую эффективность в годы, когда требовалась максимальная концентрация финансовых ресурсов для финансирования чрезвычайных расходов государства (н/п в годы Второй мировой войны и т.п.). В тоже время использование такой финансовой политики в условиях нормального функционирования экономики привело к отрицательным последствиям: снижению эффективности производства, замедлению развития социальной сферы общества, резкому ухудшению финансового положения государства.

ТЕМА Кредит и его функции

В экономической теории ссудный капитал традиционно рассматривается как совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента.

На первом этапе развития кредитных отношений единственным источником формирования ссудного капитала выступали временно свободные денежные средства государства, юридических и физических лиц, на добровольной основе передаваемые финансовым посредникам для последующей капитализации и извлечения прибыли. Эти средства фиксировались на так называемых депозитных счетах в соответствующих кредитных организациях и обеспечивали своим первоначальным владельцам фиксированный доход в форме процента по этим вкладам. Этот источник не потерял своей актуальности и в современных условиях, когда по мере роста уровня жизни населения развитых государств средства физических лиц составляют все более существенную часть рассматриваемого источника.

По мере развития капиталистического способа производства и, в частности, безналичной формы денежных расчетов с прямым участием банков новым источником формирования ссудного капитала стали средства, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Основные причины подобного высвобождения финансовых ресурсов:

несовпадение времени реализации произведенной продукции (т.е. поступления денежных средств на расчетный счет продавца) со сроками фактического осуществления затрат на приобретение сырья, материалов, выплату заработной платы наемному персоналу и т. п.;

постепенное снашивание основных фондов и вытекающая отсюда необходимость формирования амортизационного фонда как резерва денежных средств, в последующем используемых для финансирования восстановления физического и морального их износа;

образование нераспределенного остатка прибыли с момента ее формирования до фактического использования (например, в форме дивидендов, обычно выплачиваемых по завершении расчетного года).

Указанные средства аккумулируются, как правило, на расчетных счетах юридических лиц в обслуживающих их кредитных организациях. При этом для банка особая привлекательность данного источника ссудного капитала определяется отсутствием необходимости:

получения предварительного согласия владельца расчетного счета на использование находящихся на нем средств;

выплаты дохода по расчетным счетам по аналогу с депозитными, т.е. фактическая бесплатность этих ресурсов.

Для большинства современных банков рассматриваемый источник выступает в качестве основного мобилизационного ресурса и побуждает их к постоянному увеличению общего состава обслуживаемых клиентов.

Основные участники рынка ссудных капиталов:

1. первичные инвесторы, т.е. владельцы свободных финансовых ресурсов, на различных началах мобилизуемых банками и превращаемых в ссудный капитал;

2. специализированные посредники в лице кредитно-финансовых организаций, осуществляющих непосредственное привлечение (аккумуляцию) денежных средств, превращение их в ссудный капитал и последующую временную передачу его заемщикам на возвратной основе за плату в форме процента;

3. заемщики в лице юридических, физических лиц и государства, испытывающие недостаток в финансовых ресурсах и готовые заплатить специализированному посреднику за право их временного использования.

Исходя из целевой направленности выделяемых банками кредитных ресурсов, рынок ссудных капиталов может быть дифференцирован на четыре базовых сегмента:

денежный рынок — совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств;

рынок капиталов — совокупность средне- и долгосрочных операций, обслуживающих движение прежде всего основных средств;

фондовый рынок — совокупность кредитных операций, обслуживающих рынок ценных бумаг;

ипотечный рынок — совокупность кредитных операций, обслуживающих рынок недвижимости.

Вопрос 2. Основные принципы кредита

1. Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

2. Принцип срочности кредита отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке.

3. Платность кредита. Ссудный процент. Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента.

4. Обеспеченность кредита. Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

5. Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Вопрос 3. Базовые функции кредита

1. Перераспределительная функция. В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах.

2. Экономия издержек обращения. Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

3. Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства.

4. Обслуживание товарооборота. В процессе реализации эт функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.п., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках.

5. Ускорение научно-технического прогресса. В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

Вопрос 4. Основные формы кредита

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует отнести категории кредитора и заемщика, а также форму, в которой предоставляется конкретная ссуда. Исходя из этого можно выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых в свою очередь распадается на несколько разновидностей по более детализированным классификационным параметрам.

1. Банковский кредит. Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования. Классифицируется по ряду базовых признаков.

а) Онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются не только в России, но и в большинстве других стран, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике в целом.

б) Краткосрочные ссуды, предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заемщика. Средний срок погашения по этому виду кредита обычно не превышает шести месяцев. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг.

в) Среднесрочные ссуды, предоставляемые на срок до одного года на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

г) Долгосрочные ссуды, используемые, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 583; Нарушение авторских прав?; Мы поможем в написании вашей работы!