КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

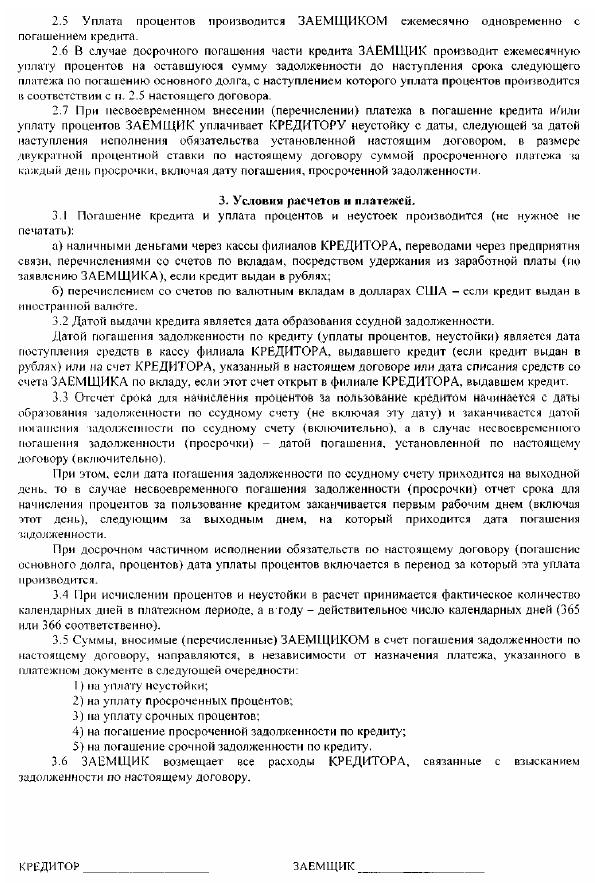

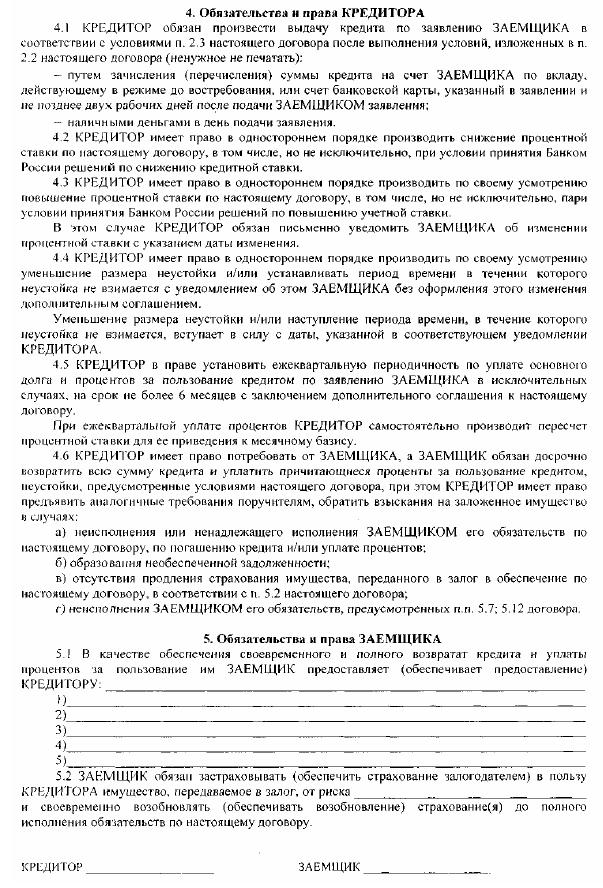

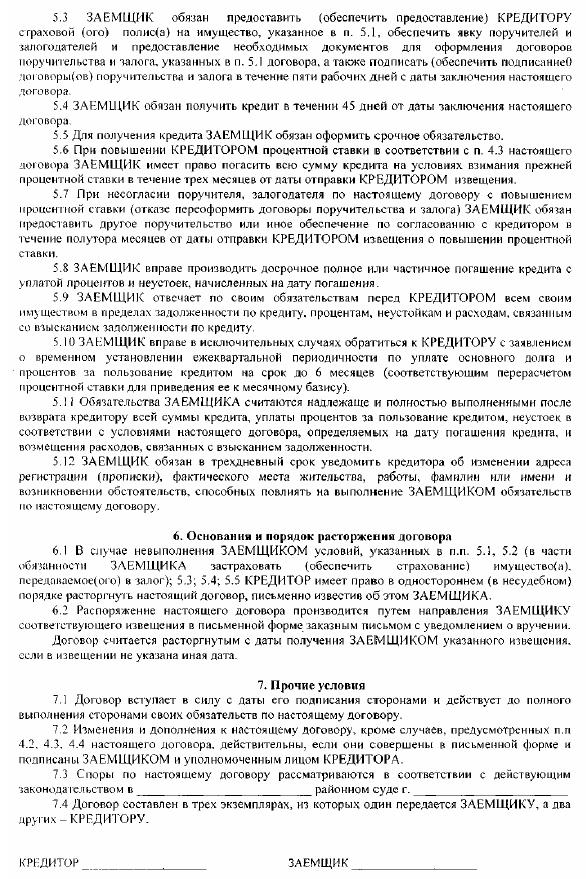

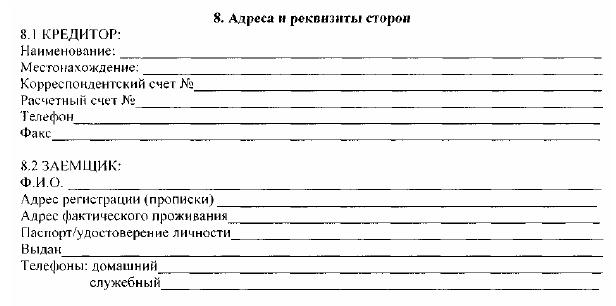

Глоссарий

|

|

|

|

Литература

Приложение № 6

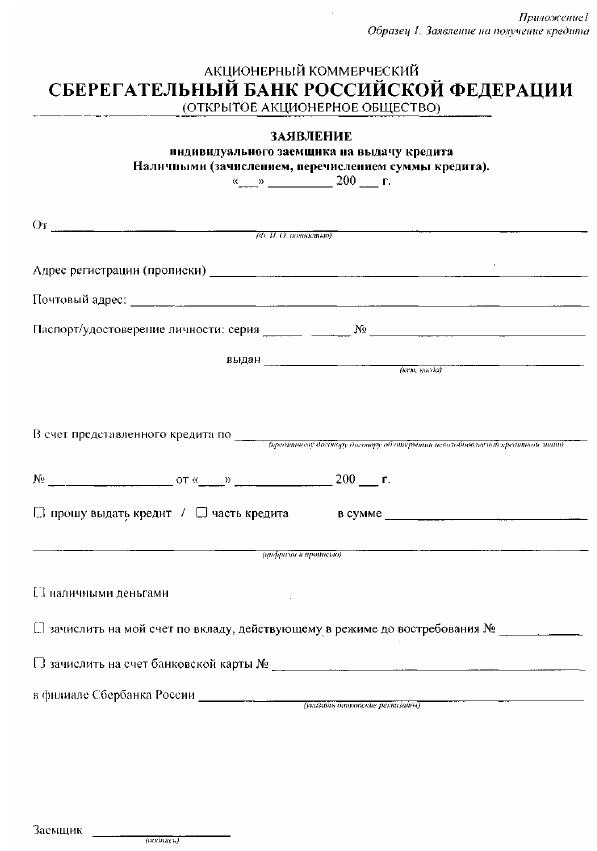

Процедура рассмотрения вопроса о предоставлении кредита

2.2.1. При обращении Заемщика в Банк за получением кредита кредитный работник выясняет цель, на которую испрашивается кредит, разъясняет условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита в соответствии с п. 2.1 настоящих Правил. (Рекомендуется предоставлять Заемщику перечень необходимых документов по соответствующему виду кредита и образец справки о доходах.)

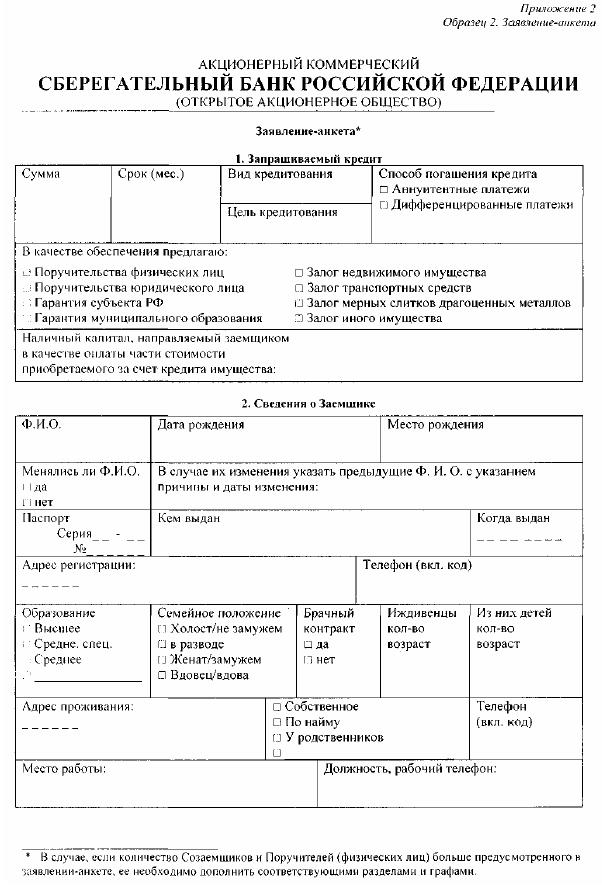

2.2.2. Заявление – анкета регистрируется кредитным работником в журнале учета заявлений; на Заявлении-анкете проставляются дата регистрации и регистрационный номер.

С паспорта и других документов, подлежащих возврату, снимаются ксерокопии. На копиях, сделанных кредитным работником, делается отметка "копия верна" за его подписью и проставляется дата сверки с подлинником.

На оборотной стороне Заявления-анкеты (или отдельном листе) кредитный работник составляет опись принятых документов.

Прием, передача, учет и хранение документов, поступающих от Заемщика, осуществляется в соответствии с правилами, действующими в Банке.

2.2.3. Кредитный работник производит проверку представленных Заемщиком и Поручителем документов и сведений, указанных в Заявлении-анкете, рассчитывает платежеспособность Заемщика и Поручителя.

При проверке сведений кредитный работник выясняет с помощью Базы данных по Заемщикам – физическим лицам и запросов в другие филиалы Сбербанка России, предоставившие кредиты, кредитную историю Заемщика, Поручителя, размер задолженности по ранее полученным ими кредитам, предоставленным поручительствам.

|

|

|

Целесообразно, чтобы Поручителями являлись физические лица, состоящие с Заемщиком в родственных отношениях: супруги, родители, совершеннолетние дети, усыновители, попечители и т.п., независимо от их платежеспособности (если они не являются единственными Поручителями по кредиту), если иное не установлено другими нормативными документами Сбербанка России по кредитованию физических лиц.

2.2.4. Кредитующее подразделение направляет пакет документов в юридическое подразделение и подразделение безопасности Банка.

По результатам проверки и анализа документов с учетом требований п.п. 1.2.4, 1.2.5 настоящих Правил юридическое подразделение и подразделение безопасности Банка составляют письменные заключения, которые передаются в кредитующее подразделение.

2.2.5. В случае принятия в залог недвижимого имущества, транспортных средств и другого имущества кредитующее подразделение может привлечь к работе по определению оценочной стоимости этого имущества специалиста Банка по вопросам недвижимости, специалиста дочернего предприятия, либо независимого оценщика. По результатам оценки специалист составляет экспертное заключение, которое передается в кредитующее подразделение.

Оценочная стоимость транспортных средств может быть определена на основании страхового полиса, выданного компанией, входящей в перечень, рекомендованных Сбербанком России.

2.2.6. Оценка и возможность приема в обеспечение по Кредитному договору ценных бумаг (кроме ценных бумаг Сбербанка России) определяется специалистами Банка, осуществляющими операции с ценными бумагами. По результатам оценки составляется экспертное заключение, которое передается кредитующему подразделению.

2.2.7. Кредитный работник анализирует и обобщает представленные из других подразделений Банка материалы, определяет максимально возможный размер кредита и готовит заключение о возможности предоставления кредита.

|

|

|

2.2.8. Кредитный работник вправе самостоятельно принять решение об отказе в выдаче кредита если:

- подразделением безопасности и / или юридическим подразделением Банка даны отрицательные заключения о возможности предоставления кредита Заемщику;

- при проверке выявлены факты предоставления поддельных документов или недостоверных сведений (Если решение об отказе в выдаче кредита принято на основании заключения подразделения безопасности Банка или вследствие предоставления клиентом поддельных документов или недостоверных сведений, то кредитный работник вносит соответствующую информацию в Базу данных по Заемщикам – физическим лицам.);

- имела место отрицательная кредитная история, повлекшая проведение Банком претензионно-исковых мероприятий по принудительному возврату просроченной задолженности, списание ссудной задолженности по ранее выданным Заемщику кредитам;

- платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям настоящих Правил.

В этом случае кредитный работник направляет Заемщику письменное уведомление за подписью руководителя (или другого уполномоченного лица) Банка об отказе в предоставлении кредита без указания его причин по форме Приложения 25. Письмо регистрируется в канцелярии Банка (в журнале исходящей информации), после чего делается отметка в журнале регистрации заявлений и на Заявлении-анкете, и помещается вместе с пакетом документов в дело отказов в выдаче кредитов.

Кредитный работник возвращает Заемщику по его просьбе представленные им документы, за исключением Заявления-анкеты. Материалы, собранные кредитным работником (ксерокопия паспорта и др., заключения других служб Банка, расчеты, ответы на запросы), Заемщику не передаются. На оборотной стороне Заявления-анкеты или отдельном листе составляется перечень возвращаемых документов, их возврат подтверждается подписью Заемщика.

2.2.9. Подготовка и рассмотрение вопроса на Кредитный комитет Банка осуществляется в соответствии с регламентом работы Кредитного комитета Банка. На рассмотрение Кредитного комитета Банка может быть представлено и отрицательное заключение кредитующего подразделения с предложением об отказе в выдаче кредита.

|

|

|

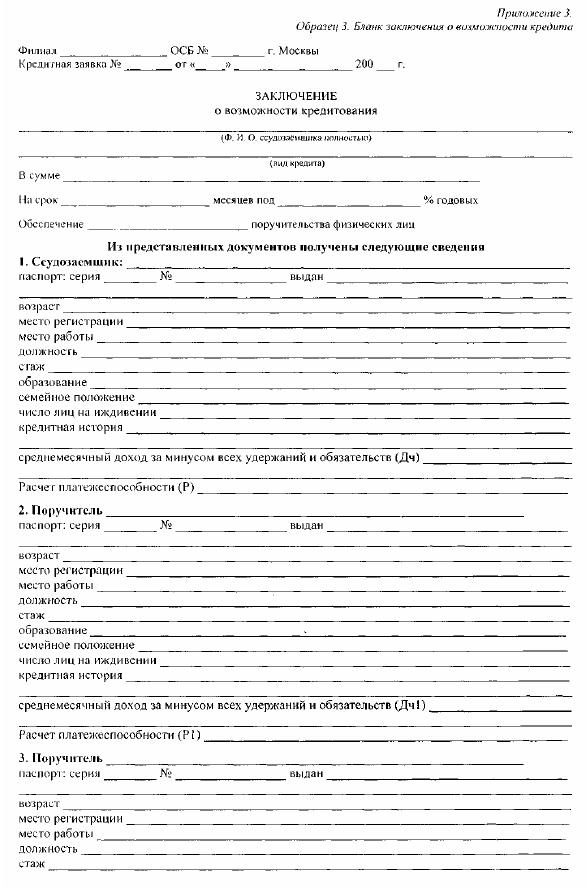

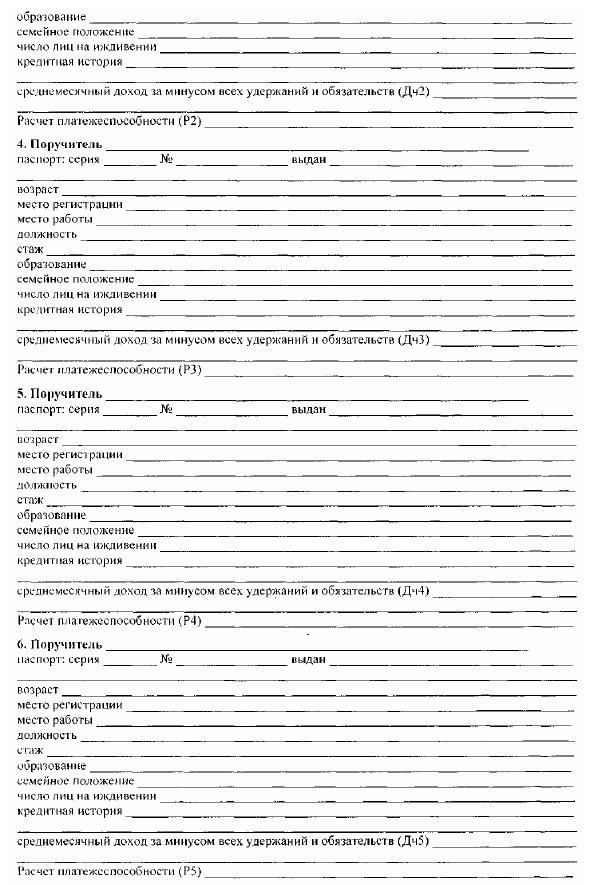

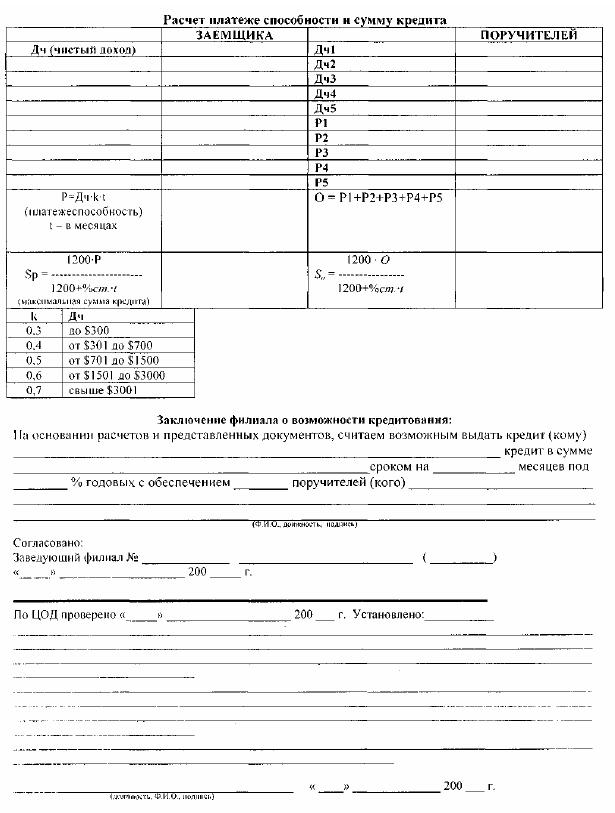

2.2.10. Заключение кредитующего подразделения должно включать в себя следующие позиции:

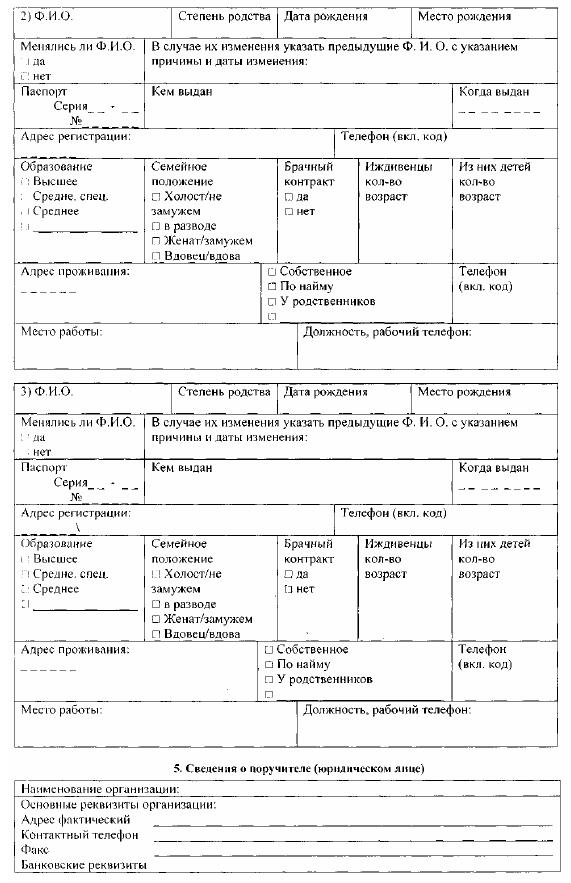

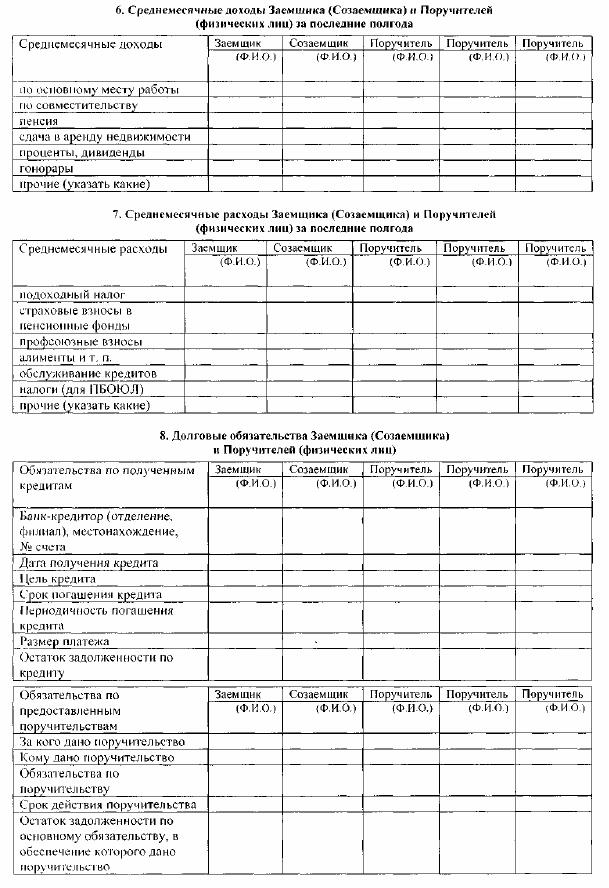

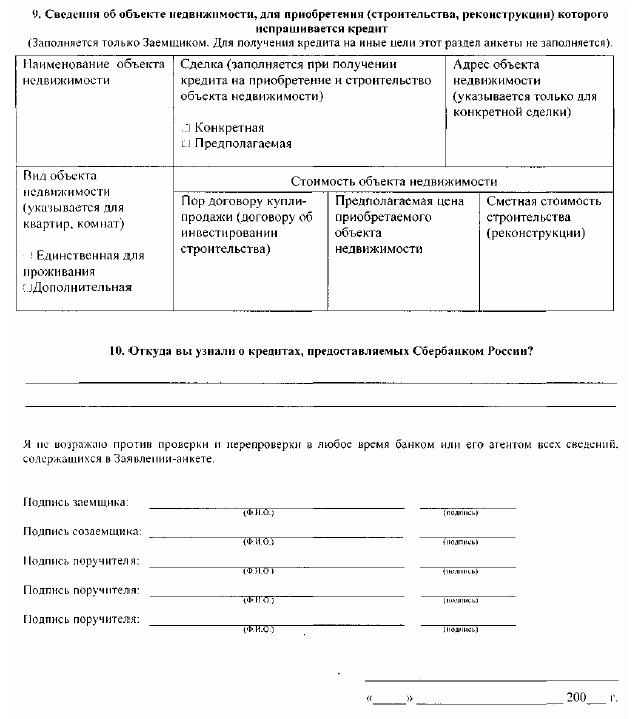

- общие сведения о Заемщике – Фамилия, имя, отчество; возраст; место постоянного проживания (регистрации); место работы; должность (профессия); стаж работы; образование; семейное положение; состав семьи; число лиц, находящихся на иждивении;

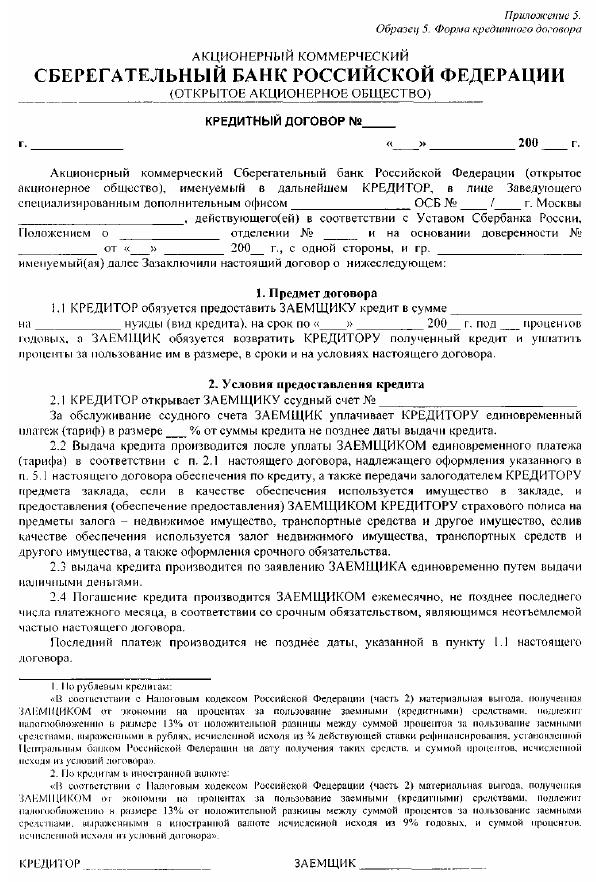

- параметры кредитной сделки (вид, цель и сумма испрашиваемого кредита, процентная ставка за пользование кредитом, срок кредитования, обеспечение);

- кредитная история Заемщика; информация о своевременности и полноте исполнения им иных долговых обязательств;

- сведения о доходах Заемщика, имеющихся долговых обязательствах;

- информация о проведении сделки в рамках установленных лимитов/ограничений (при необходимости);

- расчет платежеспособности Заемщика и максимально возможной суммы кредита;

- обеспечение кредита:

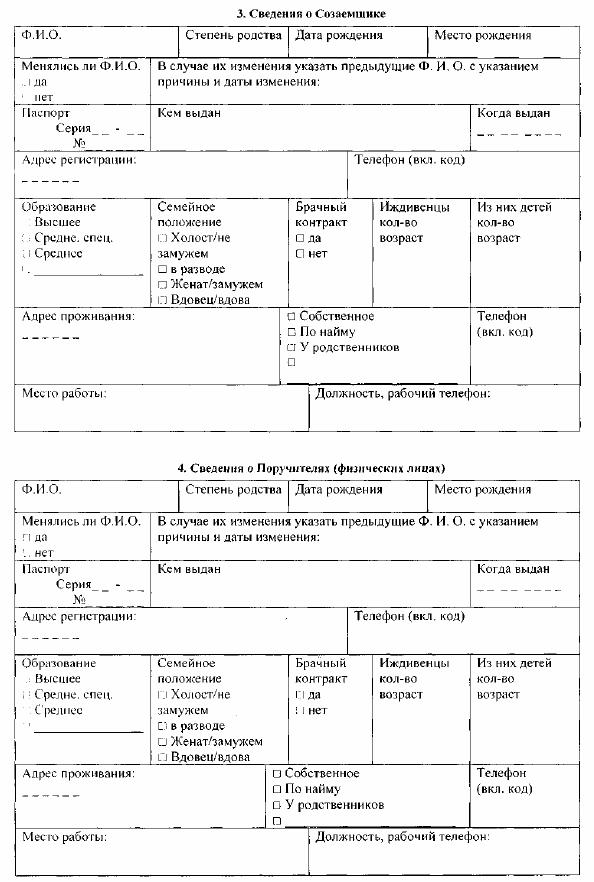

- сведения о Поручителях – физических лицах (аналогично сведениям о Заемщике);

- сведения о поручителях – юридических лицах с выводом о возможности принятия их поручительств в качестве обеспечения кредита;

- сведения о других видах обеспечения кредита (согласно п. 1.3.6. настоящих Правил, его характеристика, состояние, оценочная стоимость, величина применяемого поправочного коэффициента, условия страхования имущества и др.);

- выводы подразделений Банка, принимавших участие в рассмотрении вопроса о предоставлении кредита, в соответствии с подготовленными ими заключениями;

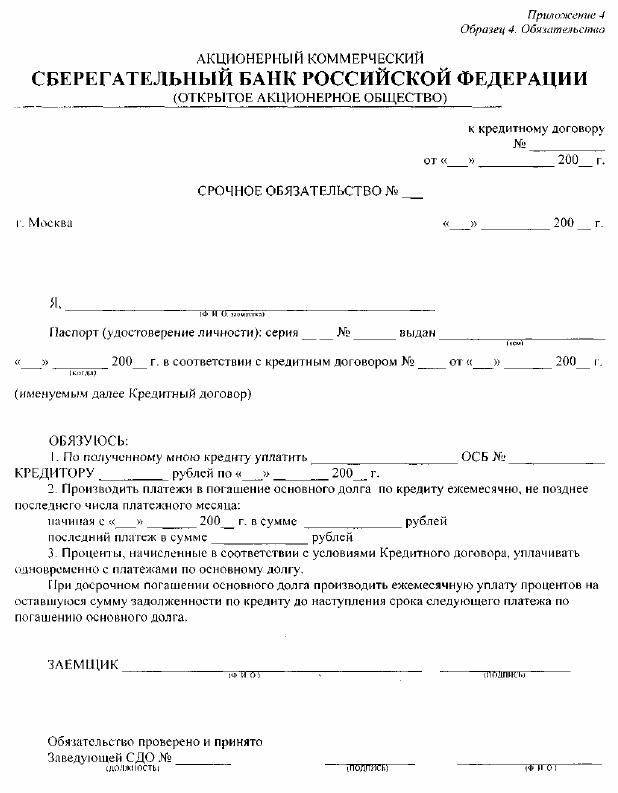

- выводы кредитующего подразделения Банка, предлагаемое решение. Рекомендуемая форма заключения кредитующего подразделения приведена в Приложении № 24.

2.2.11. Заключение кредитного работника, завизированное руководителем кредитующего подразделения, заключения других подразделений Банка, при необходимости – независимого эксперта прилагаются к пакету документов Заемщика и направляются для принятия решения о предоставлении (отказе в предоставлении) кредита на рассмотрение Кредитного комитета Банка или на рассмотрение руководителя Банка в пределах предоставленных ему полномочий.

|

|

|

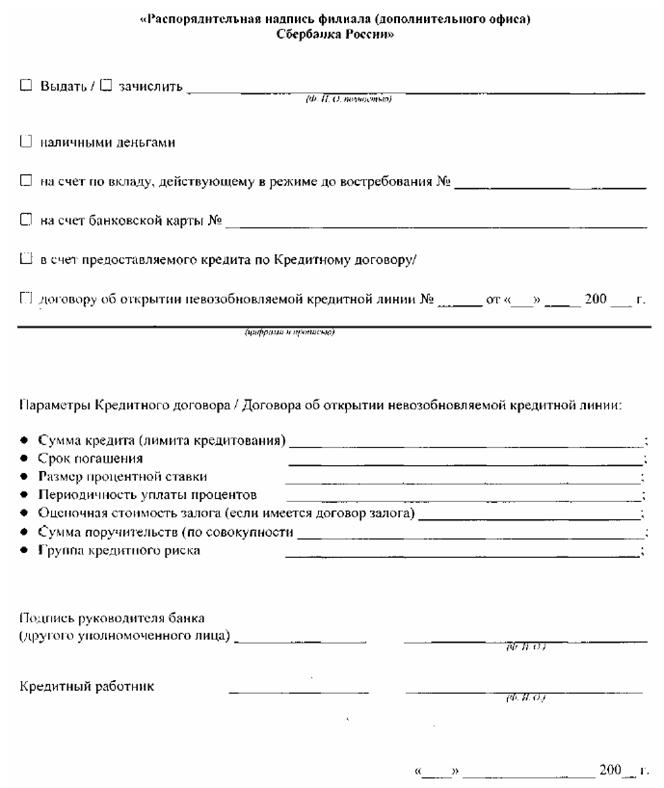

2.2.12. Решение Кредитного комитета оформляется протоколом с указанием всех параметров кредитной сделки.

В случае принятия Кредитным комитетом Банка решения об отказе в выдаче кредита, кредитный работник сообщает об этом Заемщику и возвращает ему документы в порядке, изложенном в п.2.2.8 настоящих Правил. Пакет документов вместе с выпиской из решения Кредитного комитета Банка (или копией решения) помещается в дело отказов в выдаче кредитов.

2.2.13. Подготовка заключения кредитующего подразделения для принятия решения руководителем либо другим уполномоченным лицом Банка в пределах предоставленных ему полномочий осуществляется аналогично подготовке заключения на Кредитный комитет Банка (п. 2.2.10. настоящих Правил).

Руководитель либо другое уполномоченное лицо Банка делает надпись на заявлении Заемщика на получение кредита о принятом им решении с указанием даты и возвращает документы кредитному работнику.

2.2.14. При принятии положительного решения кредитный работник сообщает об этом Заемщику (по телефону, факсимильной связью или иным доступным способом), делает отметку в журнале регистрации заявлений и приступает к оформлению кредитных документов.

2.2.15. Если в соответствии с требованиями п. 3.1 настоящих Правил или другими нормативными документами Сбербанка России по кредитованию физических лиц для предоставления кредита необходимо разрешение Кредитного комитета Сбербанка России, вопрос предварительно рассматривается Кредитным комитетом территориального банка (отделения Сбербанка России г. Москвы).

2.2.16. Территориальный банк (отделение Сбербанка России г. Москвы) направляет свою заявку и пакет документов в Управление кредитования частных клиентов Сбербанка России.

Пакет документов должен включать: решение Кредитного комитета территориального банка (отделения Сбербанка России г. Москвы), заключение кредитующего подразделения территориального банка (отделения Сбербанка России г. Москвы) о возможности выдачи кредита с обоснованием условий кредитования по форме, приведенной в п. 2.2.10 настоящих Правил с копиями документов, подтверждающих платежеспособность Заемщика и обеспеченность кредита, другие документы по усмотрению территориального банка (отделения Сбербанка России г. Москвы) или по требованию Управления кредитования частных клиентов Сбербанка России.

1. Гражданский кодекс РФ. – М., 1995. Гл. 42.

2. Федеральный закон «О банках и банковской деятельности» от 02.12.90 (с изменениями).

3. Федеральный закон «Об ипотеке» от 16.07.98.

4. Федеральный закон «О лизинге» от 29.10.98 в редакции ФЗ от 29.01.02 № 10-ФЗ «О финансовой аренде (лизинге)».

5. Федеральный закон «О кредитных историях» от 30.12.04.

6. Инструкция ЦБ №110-И от 14.01.04. «Об обязательных нормативах банков».

7. Положение Банка России «О порядке формирования кредитными организациями резервов на возложенные потери по ссудам, ссудной и приравненной к ней задолженности» от 26.03.04 №254-П.

8. Положение Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» № 54-П от 31.08.98.

9. Антонов Н.Г., Пессель М.А. Денежное обращение. Кредит и банки. – М., 1995.

10. Банковские операции: учетно-судные операции и агентские услуги банков / Под ред. проф. О.И. Лаврушина. – М.: ИНФРА-М, 2001.

11. Грюнинг Х. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ. – М.: Изд-во «Весь Мир», 2003.

12. Киселев В.В. Кредитная система России. Проблемы и пути их решения. – М., 1999.

13. Киселева И.А. Модели банковских рисков. – М., 2001.

14. Костерина Т.М Банковское дело. – М.: Маркет ДС, 2003. Гл. 7.

15. Костерина Т.М., Пессель М.А. Проблемы объективного и субъективного в современных кредитных отношениях // Банковское дело. – М., 2001. №2.

16. Кредитный процесс коммерческого банка. – М.: ДеКА, 1995.

17. Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко // Под. Ред. Лаврушина О.И. – М.: КНОРУС, 2006.

18. Масленченков Ю.С. Финансовый менеджмент в коммерческом банке. М.: 1996.

19. Масленченков Ю.С., Арсланбеков-Федоров Л.А. Технология межбанковского кредитования в российских условиях. – М.: БДЦ-пресс, 2004.

20. Ольшаный А.И. Банковское кредитование. – М., 1997.

21. Панова Г.С. Кредитная политика коммерческого банка. – М., 1997.

22. Руководство по кредитному менеджменту / Пер. с англ.; под ред. Б. Эдвардса. – М.:ИНФА, 1996.

23. Тихомирова Е.В. Кредитные операции коммерческих банков // Деньги и кредит. 2003. № 9.

24. Эдгар М. Морсман. Эффективное управление кредитом / Пер. с англ. – М., 1996.

25. Эдгар М. Морсман. Кредитный департамент банка: Организация эффективной работы / Пер. с англ. – М.: Альпина Бизнес Букс, 2004.

26. Журналы «Деньги и кредит», «Банковское дело».

27. Газеты «Бизнес и банки», «Коммерсант», «Известия» и др.

28. Информационные ресурсы Интернет:

Кредит – (лат. creditum) ссуда в денежной или товарной форме, предоставленная на условиях возвратности, срочности и платности. Экономическая сущность кредита кредит есть форма движения ссудного капитала.

Кредитная политика – определение основных направлений кредитной деятельности банка и разработка процедур кредитования, обеспечивающих снижение рисков.

Кредитные деньги – деньги эмитируемые банками в процессе совершения кредитных операций. Представляют собой банкноты Центрального банка и банковские депозиты, возникающие на их основе.

Кредитный потенциал банка – величина мобилизованных банком средств за минусом резерва ликвидности.

Кредитный риск – вероятность понесения КО потерь вследствие неисполнения, несвоевременного или неполного исполнения заемщикам обязательств по ссуде перед КО в соответствие с условиями договора.

Кредитный портфель – (англ. сredit portfolio) совокупность кредитов, выданных банком, дифференцированных с учетом риска и уровня доходности. Портфель управляется как единое целое.

Кредитный дериватив – производный финансовый инструмент (особый своп), с помощью которого на финансовом рынке хеджируется кредитный риск.

Кредитование – (англ. сrediting activities) предоставление активов (денежных средств, товаров, ценных бумаг и т.д.) на условиях (принципах) возвратности, срочности и платности.

Кредитоспособность – способность и готовность заемщика в срок и в полном объеме выполнить свои финансовые обязательства.

Обеспечение по ссуде – обеспечение в виде залога, банковской гарантии, поручительства, гарантийного депозита (вклада), отнесенное к одной из двух категорий качества по Положению Банка России от 26.03.04 №254-П.

Профессиональное (мотивированное) суждение – оценка кредитных рисков, качества ссуды, качества обеспечения, размера резервов, основанная на всестороннем объективном анализе всех факторов и обстоятельств кредитованиязаемщиков.

Резерв на возможные потери по ссуде – отражение в учете и отчетности признанного кредитной организацией факта обесценивания ссуды в связи с существованием кредитного риска, формируется за счет расходовбанка в пределах суммы основного долга.

Ссуда – (англ. loan) банковский кредит, предоставленный в денежной форме.

Ссудный процент – (англ. loan interest) цена кредита

Ссуда обесцененная – ссуда, утратившая часть стоимости в связи с действием факторов кредитного риска (текущая стоимость на момент оценки ниже ее балансовой стоимости).

Ссудная и приравненная к ней задолженность – включает кредитные требования по следующим активам:кредиты (депозиты), учтенные векселя, факторинг, ссуды, невзысканные по банковским гарантиям, закладные, требования по аккредитивам, лизинг, др. финансовые активы.

Ссудная задолженность (долг по ссуде) – Совокупность основного долга и процентов по нему.

Ссуды стандартные – I (высшая) категория качества (I KK), по которой отсутствует кредитный риск, вероятность обесценения равна 0.

Ссуды нестандартные – II KK, умеренный кредитный риск, размер расчетного резерва – от 1% до 20%.

Ссуды сомнительные – III KK, значительный кредитный риск, размер расчетного резерва – от 21% до 50%.

Ссуды проблемные – IV KK, высокий кредитный риск, размер расчетного резерва – от 51% до 100%.

Ссуды безнадежные – V KK, отсутствует вероятность возврата ссуды, расчетный резерв 100%.

|

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 3055; Нарушение авторских прав?; Мы поможем в написании вашей работы!