КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

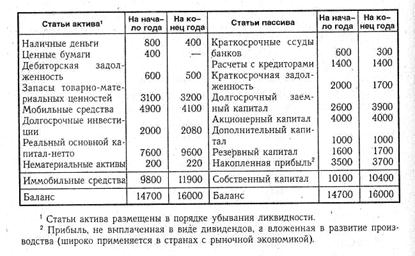

Финансовая отчетность предприятия и ее значение

|

|

|

|

КОНТРОЛЬНЫЕ ВОПРОСЫ

/. В чем проявляется сущность заработной платы? Какие принципы лежат в основе ее организации?

2. Что является основой механизма регулирования заработной платы?

3. Какие формы оплаты труда применяются в туризме?

4. Из каких основных элементов состоит фонд заработной платы?

5. Что входит в состав часового, дневного и месячного фонда заработной платы?

6. Какие существуют показатели средней заработной платы? Как они определяются?

7. Как определяется динамика средней заработной платы?

8. Какие показатели производительности труда применяются в туризме?

9. Как определяется взаимосвязь между среднечасовой, среднедневной и среднемесячной производительностью труда?

10. Какие факторы влияют на производительность труда работников туристских предприятий?

Тема 7. Финансы предприятия

7.1. Понятие и функции финансов предприятия. Финансовые отношения и формирование финансовых ресурсов на туристском предприятия

7.2. Налогообложение туристских организаций. Основные методы расчетов в туризме

7.3. Расчет величины выплачиваемого налога предприятиями туризма

1. Понятие и функции финансов предприятия. Финансовые отношения и формирование финансовых ресурсов на туристском предприятия

Финансы туристского предприятия — это совокупность денежных отношений, возникающих при формировании, использовании и обороте денежных фондов и накоплении предприятия. Задачей туристского предприятия является использование денежных средств на основе эффективного управления в целях осуществления своей деятельности, получения прибыли и обеспечения финансовой устойчивости.

Финансовые отношения — это отношения, возникающие при денежном потоке, обороте денег, непрерывно протекающем во времени. В ходе производственно-обслуживающего процесса туристского предприятия возникают следующие финансовые отношения:

1. Турагента с туроператором по расчетам за полученные туристские путевки и по другим платежам.

2. Туристского предприятия с:

· органами жилищно-коммунального хозяйства по оплате аренды и коммунальных услуг;

· муниципальным управлением при выплате арендной платы за земельный участок;

· своими работниками по выплате заработной платы, премий и т. п.;

· банковской системой при получении и погашении кредита и при других банковских операциях;

· бюджетом и налоговыми службами при внесении налогов и других платежей и т. д.

В результате финансовых отношений формируются финансовые ресурсы предприятия. Важнейшими источниками формирования финансовыхресурсов являются:

· прибыль от всех видов хозяйственной деятельности;

· доходы, полученные от продажи ненужного имущества;

· доходы (дивиденды) по акциям и другим ценным бумагам, принадлежащим туристскому предприятию;

· вклады учредителей в уставный фонд;

· краткосрочные и долгосрочные кредиты и займы;

· доходы от финансовых операций и прочих поступлений.

Все источники финансовых ресурсов по режиму использования делятся на:

· собственные и приравненные к ним средства;

· заемные средства;

· привлеченные средства.

Собственные финансовые ресурсы — это базовая и основная часть всех финансовых ресурсов предприятия, которая образуется и находится в их распоряжении. Эта' часть называется уставным фондом. Основным источником его пополнения является прибыль, а также паевые и иные взносы, выпуск и продажа акций. Действующим законодательством установлены минимальные размеры уставного фонда.

К собственным средствам приравниваются так называемые устойчивые пассивы. К ним относятся: переходящая задолженность работникам предприятия по зарплате и отчислениям в специальные налоговые фонды, задолженность партнерам и потребителям по полученным авансам, кредиторская задолженность и др.

Заемные финансовые средства — это краткосрочные и долгосрочные кредиты банков, ссуды.

Привлеченные финансовые средства — это средства других предприятий, временно находящиеся в обороте в связи с существующей системой расчетов (задолженность кредиторам, доходы будущих периодов и др.).

Представление об эффективности работы любого предприятия дает финансовая отчетность — совокупность форм отчетности, составленных на основе данных бухгалтерского (финансового) учета.

Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость и платежеспособность предприятия и другие результаты, необходимые для обоснования многих решений (например, целесообразность предоставления или продления кредита, надежность деловых связей). Финансовая отчетность должна удовлетворять требованиям внешних и внутренних пользователей.

По данным отчетности определяют потребности в финансовых ресурсах; оценивают эффективность структуры капитала; прогнозируют финансовые результаты деятельности предприятия, а также решают другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельностью. Последнее касается прежде всего финансовых фирм, занимающихся выпуском и размещением ценных бумаг.

В России объемы и формы бухгалтерской (финансовой) отчетности устанавливает Министерство финансов РФ.

Бухгалтерская отчетность отражает имущественное и финансовое положение предприятия и результаты его хозяйственной деятельности. Она составляется на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность, организации включает показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Для составления отчетности отчетной датой (датой, по состоянию на которую составляется бухгалтерская отчетность) считают последний календарный день отчетного периода. Отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

Финансовая отчетность состоит из:

· бухгалтерского баланса;

· отчета о прибылях и убытках, приложений к ним и пояснительной записки;

· аудиторского заключения, подтверждающего достоверность отчетности, если организация в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерский баланс позволяет определить финансовое состояние предприятия на определенную дату (например, на конец отчетного гида).

В приложении к балансу приводятся следующие данные:

· движение фондов;

· движение заемных средств;

· дебиторская и кредиторская задолженность;

· состав нематериальных активов;

· наличие и движение основных средств;

· финансовые вложения;

· социальные показатели;

· движение средств финансирования капитальных вложений и других финансовых вложений.

Отчет о прибылях и убытках дает возможность выполнить анализ финансовых результатов предприятия за отчетный год и их динамику по сравнению с предыдущим периодом. В сочетании с балансом отчет о прибылях и убытках позволяет определить и проанализировать показатели рентабельности предприятия.

Отчет о прибылях и убытках содержит информацию о формировании финансовых результатов. Характерно, что в отчете приведена выручка от реализации, очищенная от налога да добавленную стоимость, акцизов и других обязательных платежей. Эти суммы перечисляются в обязательном порядке в бюджет и в дальнейшем не участвуют в хозяйственном обороте, не оказывая влияния на формирование конечных финансовых результатов.

Выручка от реализации является основной статьей доходов предприятия. Вместе с тем нельзя смешивать доходы с прибылью. Для определения прибыли из доходов надо вычесть расходы.

Рентабельность предприятия и ее инвестиционная привлекательность зависят от доходов и расходов. В отчете о прибылях и убытках приведены следующие расходы: себестоимость реализации товаров, продукции, работ, услуг; коммерческие расходы; управленческие расходы.

В отчете о прибылях и убытках приведены фактические затраты, что не исключает анализа показателей плановой и нормативной себестоимости.

2. Налогообложение туристских организаций. Основные методы расчетов в туризме

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 614; Нарушение авторских прав?; Мы поможем в написании вашей работы!