КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операционный (производственный леверидж и его эффект

|

|

|

|

Известно, что при прочих равных условиях темпы роста прибыли всегда опережают темпы роста реализации продукции. В основе этого явления лежит объективная причина: при увеличении объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается, и проявляется эффект дополнительной прибыли. В современных условиях учет этого явления, именуемого также эффектом производственного рычага, становится необходимым элементом принятия многих финансовых решений.

В западной практике изучение сформулированной выше закономерности носит название – анализ безубыточности, или анализ зависимости «затраты – объем производства – прибыль», или CVP-анализ.

Анализ безубыточности в настоящее время широко используют для определения:

- критического объема производства, гарантирующего безубыточную работу;

- зависимости финансового результата от изменений одного из элементов этого соотношения;

- запаса финансовой прочности предприятия;

- производственного риска;

- целесообразности собственного производства или закупки;

- минимальной договорной цены на некоторый период;

- прибыли и т.д.

Анализ безубыточности основан на ряде допущений:

Во-первых, все затраты можно разделить на постоянные и переменные. Во-вторых, между объемом реализации продукции и переменными издержками существует линейная зависимость. В-третьих, ассортимент изделий остается неизменным. В-четвертых, объем производства и реализации в плановом периоде равны.

Названные допущения соответствуют условиям массового выпуска с достаточно непродолжительным производственным циклом, что делает невозможным применение анализа безубыточности на предприятиях судо- и авиастроения, а также тех, что производят уникальную продукцию.

Определение точки безубыточности. Основной частью анализа безубыточности является определение точки безубыточности (порога рентабельности, мертвой точки), обозначающей объем реализации, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в линейной модели точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объема производства в несколько местах. Поэтому анализ должен точно очерчивать границы роста объемов производства, в пределах которых допущения линейного характера зависимости оправданы производственными условиями.

Итак, для того чтобы воспользоваться математическим описанием зависимости «затраты – производство – прибыль», следует обосновать допущение линейной зависимости объема производства от переменных затрат. Это значит, что цена реализации и доля переменных затрат в цене должны быть постоянными. Рассмотрим математическое описание данной зависимости, для чего введем следующие обозначения:

Q – объем выпуска продукции в натуральных единицах

р – цена реализации продукции

FC – затраты постоянные

VC – затраты переменные

v – переменные затраты в цене единицы продукции

b – доля переменных затрат в базовой выручке S0, т.е. b = VC/S0

EBIT – прибыль до выплаты % и налогов

Используя их, получаем формулу:

р * Q = FС + VC + EBIT = FC + bS0 + EBIT

по которой можно рассчитать минимальный объем реализации Qmin, покрывающий затраты на производство и реализацию, т.е. точку безубыточности, в единицах продукции Qmin = FC (р – v) или в денежном выражении Smin = FC / (1-b) = FC /(1- VC/S0), а также рассчитать прибыль при запланированных объемах производства и реализации:

EBIT = р *Q – FC – v*Q

Маржинальный метод. Кроме рассмотренного математического метода анализа безубыточности широко используется так называемый маржинальный метод, где основным является понятие маржинальный доход (контрибуции, валовой маржи, вклада на покрытие), которая представляет собой превышение выручки над переменными затратами на производство и реализацию продукции.

Маржинальный метод лежит в основе управленческих решений, связанных с ассортиментной политикой, продвижением продукции на рынок, ценообразованием и рядом других задач повышения конкурентоспособности производимой продукции. Доля маржинального дохода в цене единицы продукции является относительно постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинального дохода. Снижение показателей маржинального дохода вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики.

Удельный маржинальный доход GMgm (удельная валовая маржа - cont) – производный показатель, которых характеризует маржинальный доход в цене единицы продукции ((или характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA),приходящейся на единицу продукции))

GMgm = p – v или (cont = p – v)

Коэффициент маржинального дохода KGM (норма валовой маржи - nc ) – это соотношение маржинального дохода к выручке от продаж. Он показывает, какая доля выручки от продаж идет на покрытие постоянных затрат и формирование прибыли. Его рассчитывают как долю маржинального дохода в выручке от продаж S:

KGM = GM/S или nc = EBITDA / p * Q

(nc = cont / p - характеризует долю удельной валовой маржи в цене единицы продукции)

Пример. Предприятие за плановый период намерено произвести 1000 изделий типа А и реализовать их по цене 42 руб. за штуку. Постоянные затраты за период составят 5250 руб., переменные – 25900 руб. Рассчитать маржинальный доход GM (или EBITDA), коэффициент маржинального дохода KGM (или nc) и удельный маржинальный доход GMgm (или cont), а затем с помощью метода маржинального дохода найти минимальный объем выпуска и реализации при заданном уровне прибыли до выплаты % и налогов.

Маржинальный доход GM=S-VC=FC+EBIT=1000*42-25900=16100 руб.

Коэффициент маржинального дохода KGM=GM/S=16100/42000= 0,383

Удельный маржинальный доход GMgm=р-v=42-25.9=16,1 руб.

Точка безубыточности:

в единицах продукции Qmin=FC/GMgm=5250/16,1=326 шт.

в стоимостном выражении Smin=FC/KGM=5250/0,383=13692 руб.

Схему расчета иллюстрирует график:

Выручка

Выручка

Затраты,

руб. Общие

руб. Общие

затраты

5250 Постоянные

5250 Постоянные

затраты

|

О 326 Объем производства,

О 326 Объем производства,

шт.

шт.

Дополнительный выпуск продукции сверх 326 шт. даст предприятию прибыль 42000-5250-25900=10850 руб.

Маржинальный метод позволяет планировать производственную программу с учетом коэффициента загрузки мощностей. Зная удельный маржинальный доход GMgm (или удельную валовую маржу cont=), можно вычислить то количество изделий, выпуск которого даст необходимую прибыль до выплаты % и налогов EBIT:

Q=GM/GMgm=(FC+EBIT)/GMgm = (FC + EBIT) / p - v

Допустим в нашем примере EBIT=500 рублей, тогда Q=(5250+500)/16,1=357 шт.

Расчет точки безубыточности по минимальному денежному потоку. На расчет точки безубыточности могут оказывать влияние дополнительные факторы. Например, если на предприятии существует проблема с денежными средствами, то может потребоваться расчет точки, характеризующей способ предприятия покрыть свои постоянные затраты наличными денежными средствами. Для расчета минимальной выручки используют формулу:

Smin = (FC-A)/KGM,

где А – амортизация, а минимальный объем реализации рассчитывают как

Qmin=(FC-A)/GMgm

Предположим, в нашем примере А=250 руб. Тогда Smin=(5250-250)/0.383=13055 руб., а Qmin=(5250-250)/16,1=310 шт.

Планирование целевой прибыли. Часто финансовому директору при формировании дивидендной политики и других направлений использования чистой прибыли важно знать объем реализации, который даст необходимую сумму чистой прибыли. Находят его по формуле

Qplan=(FC+NP/(1-T))/GMgm

где Т – ставка налога на прибыль.

Допустим в нашем примере предприятию необходимо получить чистую прибыль в размере 9 тыс. руб. При ставке налога на прибыль 24% получим

Qplan=(5250+9000/(1-0,24))/16,1=1062 шт.

Оценка запаса финансовой прочности. После расчета объема реализации, гарантирующего получение предприятием чистой прибыли, можно говорить о том, что производство достигло определенного запаса прочности.

Запас финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции, не неся при этом убытков.

В абсолютном выражении он представляет разницу между запланированным объемом реализации и точкой безубыточности, т.е. Qplan – Qmin.

В нашем примере Qplan – Qmin = 1062-326=736 шт.

Это значит, что предприятие не должно снижать объемы производства более чем на 736 шт., иначе понесет убытки.

Запас финансовой прочности, рассчитанный в относительном выражении – как доля от прогнозируемого объема реализации, используют для оценки производственного риска, т.е. потерь, связанных со структурой затрат на производство.

В нашем примере относительный запас финансовой прочности составляет 736/1062=0,69, т.е. снижение объемов производства и реализации более чем на 69% приведет к получению убытка от основной деятельности.

В стоимостном выражении запас финансовой прочности определяют как разность Qplan *р - Qmin *р.

В нашем примере это составит 1062*42-326*42=44604-13692=30912 руб.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Оценка риска статистическим методом. Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер. В контексте анализа безубыточности производственный риск принято рассчитывать тремя методами: с помощью показателя финансовой прочности, статистическим и с использованием оценки силы производственного рычага.

Статистический метод построен на расчете стандартного отклонения переменной величины, в данном случае – прибыли до выплаты % и налогов

σEBITI = KGM *σS

Производственный риск, измеряемый колебаниями прибыли до выплаты % и налогов, зависит от значения коэффициента маржинального дохода и размеров отклонений в объемах производства и масштабов производства и реализации.

Оценка силы производственного рычага. Сила производственного рычага определяется долей постоянных затрат в структуре издержек предприятия: чем выше доля постоянных затрат, тем сильнее зависит финансовый результат от изменения объемов реализации. Сила воздействия выражается в том, насколько процентов изменяется прибыль при изменении выручки от продаж на каждый процент.

Силу производственного рычага р рассчитывают делением маржинального дохода на прибыль до уплаты % и налогов:

p = GM/ EBIT или p = EBITDA / EBIT

В нашем примере при выручке 42000 руб. и объеме реализации 1062 шт. маржинальный доход равен 1062*16,1=17098 руб., прибыль до выплаты % и налогов составит 17098-5250=11848 руб., а производственный рычаг 17098/11848=1,443.

Это означает, что увеличение выручки на 1% вызовет прирост прибыли до выплаты % и налогов на 1,443%.

Сила рычага стремится к максимуму при приближении объемов реализации к точке безубыточности, поскольку доля постоянных затрат в общем объеме затрат при увеличении объемов реализации снижается.

Уровень производственного левериджа DOLr принято измерять следующими показателями:

DOLr= где

где

T EBIT – темп измерения прибыли до выплаты % и налогов

T Q - темп измерения объема реализации в натуральных единицах (в %)

Путем несложных преобразований эту формулу можно привести к более простому в вычислительном плане виду. Для этого используем формулу:

S = VC+FC+EBIT, где

S – реализация в стоимостном выражении

VC – переменные расходы

FC – постоянные расходы

EBIT – прибыль до выплаты % и налогов (операционная прибыль)

Преобразуем формулу в следующий вид:

p*Q = v*Q+FC+EBIT

p*Q - v*Q=FC+EBIT

(p-v)*Q = FC+EBIT

GMgm*Q=FC+EBIT или cont Q = FC + EBIT

Отсюда следует, что при изменении объема реализации в натуральных единицах, например, с Q0 на Q1 соответствующее изменение EBIT составит

или

Поэтому

или

= 1 + FC / EBIT

Экономический смысл показателя DOLr заключается в том, что он показывает степень чувствительности прибыли до выплаты % и налогов коммерческой организации к изменению объема производства в натуральных единицах.

Для предприятия с высоким уровнем производственного левериджа незначительное изменение объема производства может привести к существенному изменению прибыли до выплаты процентов и налогов. Значение этого показателя не является постоянным для данного предприятия и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшее значение показатель DOLr имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж, в этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли до выплаты процентов и налогов; причина состоит в том, что базовое значение прибыли до выплаты процентов и налогов в этом случае близко к нулю.

Отметим, что пространственные сравнения уровней производственного левериджа возможны лишь для предприятий, имеющих одинаковый базовый уровень выпуска.

Более высокое значение этого показателя обычно характерно для предприятий с относительно более высоким уровнем технологической оснащенности. Точнее, чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше уровень производственного левериджа. Таким образом, предприятие, повышающее свой технологический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и свой уровень производственного левериджа.

Предприятия с относительно более высоким уровнем производственного левериджа рассматриваются как более рискованные с позиции производственного риска. Под последним понимается риск неполучения прибыли до выплаты процентов и налогов, т.е. возникновение ситуации, когда предприятие не может покрыть свои расходы производственного характера.

4. Понятие совокупного риска связано с двумя видами риска, которые имеет практически любое предприятие, т.е. с риском предпринимательским (деловым) и риском финансовым, связанным со структурой источников финансирования. Предпринимательский риск связан с конкретным бизнесом предприятия, гибкостью экономической стратегии, позволяющей нивелировать отрицательное влияние высокого уровня условно-постоянных затрат и использовать его как рычаг для приращения прибыли от продаж. Финансовый риск опирается на структуру капитала и связан с неустойчивостью финансовых условий кредитования, колебаниями экономической рентабельности, возникающими желаниями владельцев предприятия на использование (выплатувсей чистой прибыли на дивиденды, а также зачастую финансовый риск обусловлен условиями налогообложения предприятия.

Предпринимательский и финансовый риски взаимосвязаны и в результате каждый воздействует на прибыль предприятия, т.е. прибыль формируется под воздействием структуры затрат производственного характера, и под воздействием структуры затрат, возникающих в связи с финансированием деятельности. поэтому, производственный и финансовый риск объединяются и формируют совокупный риск предприятия. Совокупный риск – это риск, связанный с возможным недостатком средств, необходимых для покрытия текущих расходов и расходов по обслуживанию внешних источников финансирования. Уровень совокупного риска (производственно-финансового левериджа) показывает на сколько % измениться чистая прибыль предприятия на 1 акцию при изменении объема продаж на 1%, т.е. уровень совокупного риска может быть определен как произведение уровня финансового левериджа и уровня операционного (производственного левериджа):

или

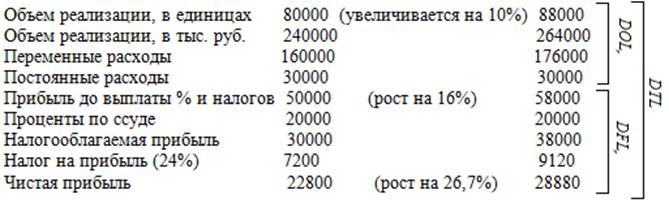

Пример: Нужно рассчитать уровень производственно-финансового левериджа для коммерческой организации. Цена единицы продукции 3 рубля, переменные расходы на единицу продукции 2 рубля. Схематично зависимость может быть представлена следующим образом.

Экономическая интерпретация этого примера такова: при сложившейся на предприятии структуры источников средств и факторов производственно-финансовой деятельности увеличение объемов производства на 10% приведет к увеличению прибыли до выплаты % и налогов на 16%. Увеличение прибыли до выплаты % и налогов приведет к увеличению чистой прибыли на 26,7%. Увеличение объема производства на 10% приведет к увеличению чистой прибыли на 26,7%.

Уровень совокупного риска отражает одновременное влияние производственного (делового) и финансового риска и поэтому при разработке финансовой стратегии нужно учитывать такие моменты:

1) сочетание высокого производственного риска с мощным финансовым левериджем будет губительна для предприятия, т.к. мультиплицируются одновременно неприятные эффекты.

2) задача снижения суммарного воздействия этих двух левериджей или снижение совокупного риска сводится к выбору одного из трех вариантов поведения:

а) высокий уровень эффекта производственного левериджа может сочетаться со средним и слабым уровнем эффекта финансового левериджа.

б) низкий уровень эффекта производственного левериджа позволяет проводить агрессивную политику заимствований и иметь высокий уровень эффекта финансового левериджа.

в) умеренный эффект финансового левериджа и умеренный эффект производственного левериджа.

Оптимизация рисков может быть достигнута с помощью увеличения деловой активности предприятия, т.е. увеличения скорости оборота всех активов предприятия.

T Q

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1279; Нарушение авторских прав?; Мы поможем в написании вашей работы!