КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инженерная реализация методов цифровой модуляции в системах подвижной связи. Таблица: пример расчета ставок налога на доходы физических лиц

|

|

|

|

Таблица: пример расчета ставок налога на доходы физических лиц

Нерезидентыне имеют постоянного местопребывания в государстве и налогообложению подлежат только те их доходы, которые получены в данном государстве (ограниченная налоговая обязанность).

Правила определения резидентства различаются применительно к физическим и юридическим лицам.

Налоговый статус физических лиц определяется с помощью теста физического присутствия. Когда временного критерия недостаточно, для определения места налогообложения лица используются дополнительные признаки: место расположения привычного местожительства, центр жизненных интересов, место обычного проживания, гражданство, а также по договоренности налоговых органов.

Для определения налогового статуса юридических лиц используют тесты инкорпорации, юридического адреса, места центрального управления компанией и др., а также их комбинации. Например, в соответствии с тестом инкорпорации лицо признается резидентом в стране, если оно в ней зарегистрировано.

Примечание: все юридические лица, основанные (зарегистрированные) в нашей стране, по российскому законодательству являются резидентами и несут по налогу на прибыль полную налоговую обязанность. Поэтому если предприятие и не вело в России предпринимательскую деятельность вовсе, оно уплачивает налог с прибыли, полученной где бы то ни было.

В целях стабильности экономической и налоговой политики государства юридические лица различаются не только по принципу резидентства, но и по другим основаниям. С позиций налогоплательщика значение имеют такие основания, как организационно-правовая форма, численность работающих, вид хозяйственной деятельности и подчиненность предприятия.

2. Предмет и объект налогообложения

Предмет налогообложения — это реальные вещи (земля, автомобили, другое имущество) и нематериальные блага (государственная символика, экономические показатели и т. п.), с наличием которых закон связывает возникновение налоговых обязательств.

Объект налогообложения — юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог. К ним относятся совершение оборота по реализации товара, владение имуществом, совершение сделки купли-продажи, вступление в наследство, получение дохода и др.

Следовательно, объект и предмет налогообложения — понятия не тождественные. Предмет налогового обложения обозначает признаки фактического (не юридического) характера.

Предметом является земельный участок, который не порождает никаких налоговых последствий, объектом же налога является право собственности на землю.

Необходимость четкого разделения этих понятий вызвана, в частности, потребностью вычленить среди сходных предметов тот, с которым законодатель связывает налоговые последствия. Например, совокупным доходом физических лиц можно считать не только получение денег и материальных благ, но и различных льгот и привилегий как особых предметов налогообложения. Поэтому неоднозначные трактовки понятия дохода могут привести к ущемлению прав налогоплательщика или к использованию различных лазеек для уклонения от уплаты налога.

Объект налогообложения также необходимо отличать от источника налога. Источник налога — это резерв, используемый для уплаты налога. Существует два источника — доход и капитал налогоплательщика.

Согласно ст. 38 Кодекса каждый налог имеет самостоятельный объект налогообложения, с помощью которого законодатель может аргументировать возникновение (происхождение) данного налога.

Объектом налогообложения в соответствии с Кодексом выступает имущество, доход, прибыль, стоимость реализованных товаров (выполняемых работ, оказанных услуг) или иное экономическое обоснование.

В общетеоретическом аспекте объекты налогообложения можно подразделить на виды:

- права имущественные (право собственности на имущество, право пользования имуществом) и неимущественные (право пользования, право на вид деятельности);

- действия (деятельность) субъекта (реализация товаров, операции с ценными бумагами, ввоз и вывоз товаров на территорию страны);

- результаты хозяйственной деятельности (добавленная стоимость, доход, прибыль).

Из этого списка вытекают правовые ограничения, которые заложены в отношении объектов налогообложения. Достаточно «общий» характер имеют поименованные объекты налогообложения: имущество, доход, прибыль, стоимость реализованных товаров (выполненных работ и оказанных услуг). Например, имущество может превратиться в довольно большой перечень объектов, который согласно ГК РФ является неограниченным.

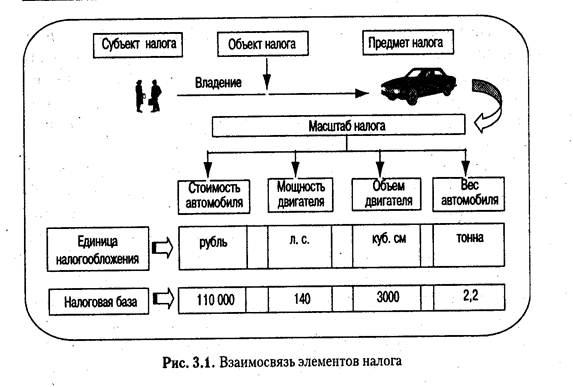

3. Масштаб налога и единица налога

Для того чтобы исчислить налог, предмет налога необходимо каким-то образом измерить и произвести его оценку для отражения в бухгалтерском учете. Любая оценка чего-либо требует выбора соответствующего масштаба.

Большинство предметов налогообложения нельзя непосредственно выразить в каких-либо единицах налогообложения, поэтому сначала выбирают ту или иную физическую характеристику (параметр измерения) из множества возможных, тем самым определяя масштаб налога.

|

Масштаб налога — установленная законом характеристика (параметр) измерения предмета налога.

Масштаб налога определяется через экономические (стоимостные) и физические характеристики:

- при измерении дохода или стоимости товара используются денежные единицы.

- для исчисления акцизов в качестве масштаба можно использовать крепость напитков,

- при исчислении транспортного налога — мощность двигателя, массу автомобиля или объем двигателя.

Единица налогообложения — единица масштаба налогообложения, которая используется для количественного выражения налоговой базы. Так,

- при налогообложении земель в этом качестве выступают гектар, квадратный метр;

- при налогообложении добавленной стоимости — рубль;

- при исчислении транспортного налога — лошадиная сила.

В Кратком курсе финансовой науки (1929) Д. Боголепов отметил, что «разница между масштабом и единицей обложения заключается в том, что в масштабе единица измерения берется как принцип (в промысловом налоге, например, сбор со станка, а не о рабочего, не с дохода, не с капитала и т. д.), единица обложения берется как мера (с каждого станка столько-то)».

4. Налоговая база

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (ст. 53 Кодекса). Так, например,

- налоговой базой со стоимостными показателями является сумма дохода,

- с объемно-стоимостными показателями — объем реализованных услуг,

- с физическими показателями — объем добытого сырья.

Налоговая база как количественное выражение предмета налогообложения выступает основой для исчисления суммы налога (налогового оклада), так как именно к ней применяется ставка налога. Взаимосвязь налоговой базы с ранее рассмотренными элементами налога показана на рис 3.1.

Налоговая база в ряде случаев является частью предмета налогообложения (например, налогооблагаемая прибыль), в других случаях не входит в состав предмета налогообложения (например, при сборе за использование местной символики наличие соответствующих слов и графических символов выступает в качестве объекта налога, а базой является полученная налогоплательщиком выручка от реализации).

Для правильного определения момента возникновения налогового обязательства значение имеет метод формирования налоговой базы. Существуют два основных метода:

1) Кассовый метод (метод присвоения)

- доходом объявляются все суммы, реально полученные налогоплательщиком в конкретном периоде,

- расходами — реально выплаченные суммы.

2) Накопительный метод

- доходом признаются все суммы, право на получение которых возникло в данном налоговом периоде, вне зависимости от того, получены ли они в действительности.

- для выявления затрат подсчитывается сумма имущественных обязательств, возникших в отчетном периоде, и не имеет значения, произведены ли выплаты по этим обязательствам.

В российском налоговом законодательстве кассовый метод используется, например, при налогообложении имущества, переходящего в порядке наследования, а также доходов физических лиц. В некоторых случаях налогоплательщик может самостоятельно выбирать метод признания доходов и расходов (налог на прибыль организаций).

В теории и практике налогообложения существуют различные способы определения базы налога. К ним относятся:

• прямой способ, основанный на реально и документально подтвержденных показателях. Например, данные бухгалтерского и налогового учета о доходах и расходах служат для расчета базы налога на прибыль;

• косвенный способ (расчет по аналогии), основанный на определении налогооблагаемой базы по сравнению с деятельностью других налогоплательщиков. Иными словами, при отсутствии сведений о доходах и расходах расчет облагаемого дохода ведется по аналогии;

• условный способ (презумптивный), который основан на определении с помощью вторичных признаков условной суммы дохода (например, единый налог на вмененный доход для отдельных видов деятельности);

• паушальный способ, который основан на определении с помощью вторичных признаков условной суммы налога (но не дохода). Например, за рубежом иногда взимается налог с пенсионеров, равный 12% суммы их расходов на проживание.

5. Налоговый период

Налоговый период — срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства.

Налоговый период является существенным элементом налогообложения и занимает особое место по двум причинам.

- с одной стороны, период определяет промежуток времени, в котором у налогоплательщика возникает объект налогообложения. Эта информация необходима для исчисления размера налога.

- с другой стороны, с истечением налогового периода связывается срок уплаты налога.

Необходимость этого элемента также объясняется тем, что многим объектам налогообложения (получение дохода, реализация товаров) свойственна повторяемость, протяженность во времени. Вопрос о налоговом периоде также связан с проблемой однократности налогообложения.

Согласно ст. 55 Кодекса «под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате».

Это понятие налогового периода несколько одностороннее, поскольку сведено лишь к сроку определения налоговой базы и исчислению подлежащей уплате суммы налога.

Однако помимо этого налоговый период является:

а) базой для определения по временному фактору налогового резидентства;

б) основой для определения круга соответствующих обязанностей у налогоплательщика; в) необходимым элементом в отношениях по налоговому контролю и в отношениях по привлечению к ответственности.

Следует различать понятия «налоговый период», определяемый законодательством о налогах и сборах, и «отчетный период»— период, за который организация должна составлять бухгалтерскую отчетность согласно бухгалтерским предписаниям.

Отчетный период — промежуток времени, определяемый нормативными документами по бухгалтерскому учету, который включает в себя происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерских регистрах и отчетности.

Иногда налоговый и отчетный периоды могут совпадать (НДС, ЕНВД), иногда отчетность представляется несколько раз за налоговый период. Так, в целях исчисления и уплаты налога на прибыль организаций налоговым периодом может признаваться год, а отчетным периодом — первый квартал, полугодие и 9 месяцев календарного года.

В рамках одного налогового периода обложение налоговой базы может происходить по кумулятивной или некумулятивной системе, т. е. соответственно по частям (НДС, ЕНВД, транспортный налог) или нарастающим итогом с начала периода (налог на прибыль).

6. Ставка налога и метод налогообложения

Ставка налога — размер налога на единицу налогообложения.

Следовательно, ставка налога есть норма налогового обложения.

Относительно данного элемента налога в ст. 53 Кодекса указано: «Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы... Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных настоящим Кодексом».

В зависимости от способа определения суммы налога выделяют:

- равные ставки, когда для каждого налогоплательщика устанавливается равная сумма налога (например, госпошлина);

- твердые ставки, когда на каждую единицу налогообложения определен зафиксированный размер налога (например 70 коп. за один квадратный метр площади);

- процентные ставки, когда с каждого рубля, например, прибыли, предусмотрено 20% налога.

В зависимости от степени изменяемости ставок налога различают:

- общие ставки (например, НДС взимается по ставке 18%);

- повышенные ставки (например, кроме общей ставки при уплате налога на доходы физических лиц 13% имеются две другие — 30% и 35%);

- пониженные ставки. Так, при упомянутой общей ставке НДС предусмотрены пониженная — 10% и нулевая ставка.

В зависимости от содержания различают ставки:

- маргинальные, которые непосредственно даны в нормативном акте о налоге;

- фактические, определяемые как отношение уплаченного налога к налоговой базе;

- экономические, определяемые как отношение уплаченного налога ко всему полученному доходу.

| Исходные данные для расчета | |

| 1. Все доходы, полученные российским налоговым резидентом | |

| 2. Социальный налоговый вычет (ст. 219 НК РФ) | |

| 2.1. расходы на образование детей (в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). | |

| 3. Налоговая ставка | 13% |

| 4. Расчет налоговой базы | |

| Налоговая база (стр. 1- стр. 2.1., но не более установленного лимита) |

| Вид ставки | Алгоритм расчета | Значение ставки |

| Маргинальная (МС) | 13 % налоговой базы | 350000*13%=45500 |

| Фактическая | Значение МС делится на облагаемый доход | 45500/350000*100%=13% |

| Экономическая | Значение МС делится на совокупный доход | 45500/400000*100%=11,38% |

Метод налогообложения — порядок изменения ставки налога в зависимости от роста налоговой базы. В зависимости от изменения величины налоговой базы различают четыре метода налогообложения:

- равное — для каждого налогоплательщика применяется равная сумма налога;

- пропорциональное — для каждого налогоплательщика равна ставка налога;

- регрессивное — с ростом налоговой базы уменьшается ставка налога, например при взимании единого социального налога;

- прогрессивное — с ростом налоговой базы растет ставка налога. При использовании сложной прогрессии доходы делятся на ступени (части), каждая их которых облагается по своей ставке. Повышенные ставки действуют для ступени, превышающей предыдущую ступень.

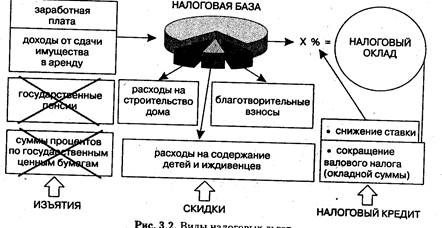

7. Налоговые льготы

Льготами по налогам и сборам признаются предусмотренные законодательством преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот, не могут носить индивидуального характера (ст. 56 Кодекса).

Следовательно, налоговые льготы используют для сокращения размера налогового обязательства налогоплательщика и для отсрочки или рассрочки платежа (в этом случае кредит налогоплательщику предоставляется как бы бесплатно или на льготных условиях). При этом налогоплательщик может отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов.

В зависимости от того, на изменение какого из элементов структуры налога направлены налоговые льготы, они подразделяются на три вида (рис. 3.2):

- изъятия — это налоговые льготы, направленные на выведение из-под налогообложения отдельных предметов (объектов) налогообложения.

Изъятия могут предоставляться как на постоянной основе, так и на ограниченный срок; как всем плательщикам налога, так и отдельной категории налогоплательщиков;

- скидки — это льготы, направленные на сокращение налоговой базы.

Скидки подразделяются на

- лимитированные (размер скидок ограничен)

- нелимитированные (налоговая база может быть уменьшена на всю сумму расходов налогоплательщика).

Скидки бывают

- общими (ими пользуются все плательщики)

- специальными (для отдельных категорий субъектов); стандартными и нестандартными.

Так, в России при налогообложении граждан (НДФЛ) льготы подразделяются на четыре группы:

1) стандартные налоговые вычеты;

2) социальные налоговые вычеты;

3) имущественные налоговые вычеты;

4) профессиональные налоговые вычеты;

- налоговые кредиты — это льготы, направленные на уменьшение налоговой ставки или налогового оклада.

Большинство видов этого кредита являются и безвозвратными, и бесплатными.

Существуют следующие формы предоставления налоговых кредитов:

- снижение ставки налога,

- вычет из налогового оклада (валового налога),

- отсрочка или рассрочка уплаченного налога,

- возврат ранее уплаченного налога (части налога),

- зачет ранее уплаченного налога,

- инвестиционный налоговый кредит.

Сокращение налогового оклада (валового налога) может быть частичным и полным, на определенное время и бессрочно.

Полное освобождение от уплаты налога на определенный период называется налоговыми каникулами.

Отсрочка уплаты налога — перенос предельного срока уплаты полной суммы налога на более поздний срок;

Р ассрочка уплаты налога — деление суммы налога на части с установлением сроков уплаты этих частей.

Порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора определены ст. 64 Кодекса. Предоставление отсрочек или рассрочек имеет платный характер. За предоставляемые отсрочки (рассрочки) по уплате налогов в части, зачисляемой в федеральный бюджет, взимается плата в виде процентов в размере 0,5 ставки рефинансирования Центрального банка РФ.

Возврат ранее уплаченного налога как налоговая льгота имеет другое наименование — налоговая амнистия. Дополнительный вид льгот применительно к российскому законодательству о налогах и сборах — это инвестиционный налоговый кредит (см. также «Сроки уплаты налога»).

8. Порядок и способы исчисления налога

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот (ст. 52 Кодекса). В частности, юридические лица рассчитывают налог на прибыль организаций, НДС и акцизы.

Обязанность исчислить сумму налога может быть возложена на третье лицо, выступающее в роли «налогового агента». Например, организация перечисляет в бюджет сумму налога на доходы физических лиц.

Исчисление суммы налога может быть возложено и на налоговый орган. Так, для физических лиц налоговый орган определяет сумму налога на их имущество и сумму земельного налога.

Принципы разрешения общих вопросов исчисления налоговой базы представлены в ст. 54 Кодекса. Согласно положениям этой статьи исчисляют налоговую базу по-разному:

- налогоплательщики-организации — по итогам каждого периода на основании данных бухгалтерского учета и/или на основе иных, документально подтвержденных данных об объектах;

- индивидуальные предприниматели — по данным учета доходов и расходов и хозяйственных операций;

- физические лица как налогоплательщики — на основе получаемых от организаций сведений об облагаемых доходах, а также данных собственного учета облагаемых доходов.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности норм и правил налогового учета, изложенных в ст. 313-333 Кодекса. Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета, расчет налоговой базы.

Исчисление налога может осуществляться по некумулятивной системе (обложение налоговой базы предусматривается по частям) или по кумулятивной системе (исчисление налога производится нарастающим итогом с начала периода).

Российским законодательством предусмотрено применение обоих способов и их сочетания. Так, при расчете НДС используется некумулятивная система, а при расчете налога на доходы физических лиц — кумулятивная система.

Кроме того, исчисление налога может проводиться по глобальной системе (определение суммы платежа осуществляется с совокупного дохода независимо от источника дохода налогоплательщика) или шедулярной системе (разделение дохода на его составные части (шедулы) в зависимости от источника дохода и обложение налогом каждой части по отдельности).

9. Порядок и способы уплаты налога

Порядок уплаты налога — это способы внесения суммы налога в соответствующий бюджет (фонд). Налоговый оклад — сумма, вносимая плательщиком в бюджет по одному налогу. Бюджет — основной элемент правильной уплаты налога, поэтому случаи уплаты налога не в тот бюджет налоговые органы квалифицируют как недоимку.

Порядок уплаты налога как элемент закона о налоге предполагает решение следующих вопросов:

- направление платежа (бюджет или внебюджетный фонд); средства уплаты налога (в рублевых средствах, валюте);

- механизм платежа (в безналичном или наличном порядке, в кассу сборщика налога и др.);

- особенности контроля за уплатой налога.

В ст. 58 Кодекса приведен следующий порядок уплаты налогов и сборов.

Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

Уплата налога производится разовой уплатой всей суммы налога либо в ином законодательно установленном порядке.

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

Уплата налогов производится в наличной или безналичной форме. При отсутствии банка налогоплательщик или налоговый агент, являющийся физическим лицом, может уплачивать налоги иным способом (например, через государственную организацию связи).

Конкретный порядок уплаты налога устанавливается налоговым законодательством применительно к каждому налогу.

Существуют пять основных способов уплаты налога:

- уплата налога по декларации — на налогоплательщика возлагается

обязанность представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах. На основании декларации налоговый орган исчисляет налог и вручает налогоплательщику извещение о его уплате. Данный способ недостаточно эффективен, поскольку он создает возможности для уклонения от налога, да и проверка деклараций трудоемка и занимает много времени;

- уплата налога у источника дохода — момент уплаты налога предшествует моменту получения дохода. Это как бы автоматическое удержание, безналичный способ;

- кадастровый способ уплаты налога — налог взимается на основе внешних признаков предполагаемой средней доходности имущества. При уплате устанавливаются фиксированные сроки взноса. В зависимости от объектов налогообложения выделяют домовой, земельный, промысловый, имущественный и прочие кадастры. Кадастровый способ является трудоемким, экономическая оценка объектов доходности — неустойчива и неэластична;

- уплата налога в момент расходования доходов — характерно для косвенного налогообложения, когда налог входит в цену товара. Этот способ наиболее эффективен, так как дает наибольший удельный вес поступлений в бюджет. Однако он имеет ряд недостатков в части развития производства и стимулирования деловой активности;

- уплата налога в процессе потребления или - использования имущества (движимого и недвижимого) — налог взимается из дохода налогоплательщика ежегодно в установленном порядке.

10. Сроки уплаты налога

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Сроки уплаты определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, декадами, неделями и днями, а также указанием на событие, которое должно наступить или произойти (ст. 57 Кодекса).

Поэтому в зависимости от сроков уплаты выделяют налоги срочные и периодично-календарные.

К срочным платежам относится, например, уплата государственной пошлины. Периодично-календарные налоги делятся на декадные, месячные, квартальные, полугодовые и годовые. К ним, в частности, относятся: акцизы, НДС, налог на прибыль организаций, налог на имущество, налог на доходы физических лиц.

Со срочностью налоговых платежей увязано понятие «недоимка» — сумма налога, не внесенного в бюджет (внебюджетный фонд) по истечении установленных сроков.

При применении российского законодательства следует иметь в виду:

- срок уплаты налога устанавливается и изменяется только актами законодательства о налогах и сборах. Никакими другими нормативными правовыми актами сроки уплаты налогов устанавливаться не могут;

- обязанность по уплате налога должна быть выполнена в срок, иначе на налогоплательщика накладываются штрафные санкции. Так, в соответствии с п. 2 ст. 57 Кодекса «при уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени;

- изменение срока уплаты налога не отменяет действующей и не создает новой обязанности по уплате налога.

Органами, в компетенцию которых входит принятие решения об изменении срока уплаты налога, являются: Министерство финансов России, финансовые органы субъекта Российской Федерации и муниципального образования, органы внебюджетных фондов. |

Изменение срока уплаты налога и сбора осуществляется в форме

- отсрочки,

- рассрочки (см. «Налоговые льготы»),

- инвестиционного налогового кредита.

Разновидностью целевых налоговых льгот является инвестиционный налоговый кредит – такое изменение срока уплаты налога, при котором организации при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Порядок и условия предоставления инвестиционного налогового кредита оговорены в ст. 67 Кодекса. Выделены три основания для предоставления организациям такого вида кредита:

1) проведение этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами и (или) повышение энергетической эффективности производства товаров, выполнения работ, оказания услуг;

2) осуществление этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению;

4) выполнение организацией государственного оборонного заказа;

5) осуществление этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности.

Выводы

Ранее структура налога определена как совокупность его элементов. Цель данной лекции - раскрытие сути каждого из приведенных ниже структурных составляющих налога.

• Лицо, на которое возложена юридическая обязанность уплатить налог за счет собственных средств, является субъектом налогообложения. Данное понятие следует отличать от таких понятий, как носитель налога, налоговый агент, сборщик налогов и сборов. Субъект может участвовать в налоговых отношениях через своего законного представителя или уполномоченного представителя. Экономические отношения с государством предопределяют разделение налогоплательщиков на резидентов и нерезидентов, которые соответственно несут полную и ограниченную налоговую ответственность. Для определения налогового статуса физических и юридических лиц используют различные тесты и их комбинации.

• Объект и предмет налогообложения — понятия не тождественные. Предмет обозначает признаки фактического характера, а объект — юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог. Объекты налогообложения — это права имущественные и неимущественные; действия субъекта (реализация товаров, операции с ценными бумагами, ввоз и вывоз товаров); результаты хозяйственной деятельности (добавленная стоимость, доход, прибыль).

• Для оценки предмета налога и отражения его в учете выбирается масштаб налога. Единица налогообложения — единица масштаба налога, которая используется для количественного выражения облагаемой базы. Общая стоимостная, физическая или иные характеристики объекта налогообложения представляют собой налоговую базу — количественное выражение предмета налогообложения, основа для исчисления суммы налога (налогового оклада).

• Метод формирования налоговой базы важен для определения момента возникновения налогового обязательства. Существуют два основных метода: кассовый и накопительный. Различают способы определения базы налога: прямой, косвенный, условный, паушальный.

• Информация о налоговом периоде необходима для исчисления размера налога; кроме того, с истечением налогового периода связывается срок уплаты налога. Следует различать понятия «налоговый период», устанавливаемый законодательством о налогах и сборах, и «отчетный период», определяемый бухгалтерскими предписаниями. По некоторым налогам отчетный и налоговый периоды могут совпадать.

• Ставка налога есть норма налогового обложения. В рамках принятой классификации бывают равные, твердые, процентные, общие, повышенные, пониженные, маргинальные, фактические и экономические ставки. Порядок изменения ставки налога в зависимости от роста налоговой базы определяет метод налогообложения. Различают четыре метода налогообложения: равное, пропорциональное, регрессивное и прогрессивное.

• Налоговые льготы — предусмотренные законодательством преимущества, предоставляемые отдельным категориям налогоплательщиков. Они не могут носить индивидуального характера. Льготы подразделяются на изъятия, скидки и налоговые кредиты. Существуют самые различные формы предоставления этих видов льгот (например, снижение ставки налога, вычет из налогового оклада, отсрочка или рассрочка уплаты, возврат или зачет ранее уплаченного налога).

• Порядок и способы исчисления налога регламентированы законодательством. Исчисление суммы налога может быть возложено на налогоплательщика, налогового агента и на налоговый орган. В дополнение к бухгалтерскому учету установлена система налогового учета Исчисление налога может осуществляться по некумулятивной системе или по кумулятивной, а также по глобальной системе или шедулярной.

• Порядок и способы уплаты налога также регламентированы законом. Этот элемент закона о налоге определяет направление платежа, средства уплаты налога, механизм платежа и особенности контроля за уплатой. Существуют пять основных способов уплаты налога: 1) уплата по декларации; 2) уплата у источника дохода; 3) кадастровый способ уплаты; 4) уплата в момент расходования доходов; 5) уплата в процессе потребления или использования имущества.

• Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу; они определяются календарной датой или истечением периода времени, а также указанием на событие, которое должно наступить или произойти. В зависимости от сроков уплаты выделяют налоги срочные и периодично-календарные. Со срочностью налоговых платежей увязано понятие «недоимка». Изменение срока уплаты налога и сбора может осуществляться в форме отсрочки, рассрочки и инвестиционного налогового кредита.

Лекция 4

Приложения:

НК РФ Статья 19. Налогоплательщики и плательщики сборов

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

В порядке, предусмотренном настоящим Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

НК РФ Статья 24. Налоговые агенты

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

(см. текст в предыдущей редакции)

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса.

3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

(см. текст в предыдущей редакции)

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

(см. текст в предыдущей редакции)

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

(см. текст в предыдущей редакции)

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

3.1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом.

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

НК РФ Статья 27. Законный представитель налогоплательщика

1. Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

2. Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

НК РФ Статья 28. Действия (бездействие) законных представителей организации

Действия (бездействие) законных представителей организации, совершенные в связи с участием этой организации в отношениях, регулируемых законодательством о налогах и сборах, признаются действиями (бездействием) этой организации.

НК РФ Статья 29. Уполномоченный представитель налогоплательщика

1. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

(см. текст в предыдущей редакции)

2. Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры.

3. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено настоящим Кодексом.

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

4. Ответственный участник консолидированной группы налогоплательщиков является уполномоченным представителем всех участников консолидированной группы налогоплательщиков на основании закона. Независимо от положений договора о создании консолидированной группы налогоплательщиков ответственный участник этой группы вправе представлять интересы участников указанной консолидированной группы в следующих правоотношениях:

1) в правоотношениях, связанных с регистрацией в налоговых органах договора о создании консолидированной группы налогоплательщиков, а также изменений указанного договора, решения о продлении срока действия договора и его прекращения;

2) в правоотношениях, связанных с принудительным взысканием с участника консолидированной группы налогоплательщиков недоимки по налогу на прибыль организаций по консолидированной группе налогоплательщиков;

3) в правоотношениях, связанных с привлечением организации к ответственности за налоговые правонарушения, совершенные в связи с участием в консолидированной группе налогоплательщиков;

4) в других случаях, когда по характеру совершаемых налоговым органом действий (бездействия) они непосредственно затрагивают права организации, являющейся участником консолидированной группы налогоплательщиков.

5. По окончании срока действия, при досрочном расторжении или прекращении договора о создании консолидированной группы налогоплательщиков лицо, являвшееся ответственным участником этой группы, сохраняет полномочия, предусмотренные пунктом 4 настоящей статьи.

6. Лицо, являющееся ответственным участником консолидированной группы налогоплательщиков, вправе делегировать предоставленные ему настоящим Кодексом полномочия по представлению интересов участников этой группы третьим лицам на основании доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации.

(см. текст в предыдущей редакции)

НК РФ Статья 38. Объект налогообложения

1. Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

2. Под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

3. Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

4. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

5. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

6. Идентичными товарами (работами, услугами) в целях настоящего Кодекса признаются товары (работы, услуги), имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться.

При определении идентичности товаров учитываются их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак.

При определении идентичности работ (услуг) учитываются характеристики подрядчика (исполнителя), его деловая репутация на рынке и используемый товарный знак.

7. Однородными товарами в целях настоящего Кодекса признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

Однородными работами (услугами) признаются работы (услуги), которые, не являясь идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми. При определении однородности работ (услуг) учитываются их качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объем, уникальность и коммерческая взаимозаменяемость.

НК РФ Статья 39. Реализация товаров, работ или услуг

1. Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

(см. текст в предыдущей редакции)

2. Место и момент фактической реализации товаров, работ или услуг определяются в соответствии с частью второй настоящего Кодекса.

3. Не признается реализацией товаров, работ или услуг:

1) осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2) передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

3) передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

4) передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

(см. текст в предыдущей редакции)

4.1) передача имущества и (или) имущественных прав по концессионному соглашению в соответствии с законодательством Российской Федерации;

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

(см. текст в предыдущей редакции)

6) передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

(см. текст в предыдущей редакции)

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

(см. текст в предыдущей редакции)

8) изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

(см. текст в предыдущей редакции)

8.1) передача имущества участникам хозяйственного общества или товарищества при распределении имущества и имущественных прав ликвидируемой организации, являющейся иностранным организатором XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи или маркетинговым партнером Международного олимпийского комитета в соответствии со статьей 3.1 Федерального закона от 1 декабря 2007 года N 310-ФЗ "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации". Настоящее положение применяется в случае, если создание и ликвидация организации, являющейся иностранным организатором XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи или маркетинговым партнером Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, осуществляются в период организации XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, установленный частью 1 статьи 2 указанного Федерального закона;

9) иные операции в случаях, предусмотренных настоящим Кодексом.

НК РФ Статья 41. Принципы определения доходов

В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" настоящего Кодекса.

НК РФ Статья 42. Доходы от источников в Российской Федерации и от источников за пределами Российской Федерации

1. Доходы налогоплательщика могут быть отнесены к доходам от источников в Российской Федерации или к доходам от источников за пределами Российской Федерации в соответствии с главами "Налог на прибыль организаций", "Налог на доходы физических лиц" настоящего Кодекса.

2. Если положения настоящего Кодекса не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам от источников в Российской Федерации либо к доходам от источников за пределами Российской Федерации, отнесение дохода к тому или иному источнику осуществляется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В аналогичном порядке в указанных доходах определяется доля, которая может быть отнесена к доходам от источников в Российской Федерации, и доли, которые могут быть отнесены к доходам от источников за пределами Российской Федерации.

НК РФ Статья 52. Порядок исчисления налога (см. текст в предыдущей редакции)

1. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено настоящим Кодексом.

2. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

3. В налоговом уведомлении должны быть указаны сумма налога, подлежащая уплате, расчет налоговой базы, а также срок уплаты налога.

В налоговом уведомлении могут быть указаны данные по нескольким подлежащим уплате налогам.

Форма налогового уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Форматы и порядок направления налогоплательщику налогового уведомления в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. Сумма налога на прибыль организаций, исчисляемая по консолидированной группе налогоплательщиков, исчисляется ответственным участником этой группы на основании имеющихся у него данных, включая данные, предоставленные иными участниками консолидированной группы.

НК РФ Статья 53. Налоговая база и налоговая ставка, размеры сборов

1. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются настоящим Кодексом.

2. Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются настоящим Кодексом. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных настоящим Кодексом.

НК РФ Статья 54. Общие вопросы исчисления налоговой базы

1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

2. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

3. Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

4. Правила, предусмотренные пунктами 1 и 2 настоящей статьи, распространяются также на налоговых агентов.

5. В случаях, предусмотренных настоящим Кодексом, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных.

НК РФ Статья 55. Налоговый период

1. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

2. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

3. Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Предусмотренные настоящим пунктом правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

4. Правила, предусмотренные пунктами 2 и 3 настоящей статьи, не применяются в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

НК РФ Статья 56. Установление и использование льгот по налогам и сборам

1. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

2. Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено настоящим Кодексом.

3. Льготы по федеральным налогам и сборам устанавливаются и отменяются настоящим Кодексом.

Льготы по региональным налогам устанавливаются и отменяются настоящим Кодексом и (или) законами субъектов Российской Федерации о налогах.

Льготы по местным налогам устанавливаются и отменяются настоящим Кодексом и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах (законами городов федерального значения Москвы и Санкт-Петербурга о налогах).

НК РФ Статья 57. Сроки уплаты налогов и сборов

1. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном настоящим Кодексом.

2. При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных настоящим Кодексом.

3. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками отношений, регулируемых законодательством о налогах и сборах, устанавливаются настоящим Кодексом применительно к каждому такому действию.

4. В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

НК РФ Статья 58. Порядок уплаты налогов и сборов

1. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах.

2. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

3. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу - авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налога

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 400; Нарушение авторских прав?; Мы поможем в написании вашей работы!