КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Под ресурсами понимают некую совокупность возможностей той или иной территории МХ

|

|

|

|

Пример 26.6

Пример 26.5

Пример 26.4

Пример 26.3

Пример 26.2

Формирование и учет добавочного капитала

26.4.

В процессе хозяйственной деятельности у организации может появиться новое имущество либо возрасти учетная стоимость уже имеющегося имущества, что приводит к росту активов организации. Для учета источников поступления новых материальных ценностей или прироста их балансовой стоимости в бухгалтерском учете введено понятие добавочного капитала.

Для учета сумм добавочного капитала и обобщения информации об их накоплении и использовании предназначен бухгалтерский счет 83 «Добавочный капитал» без деления на субсчета.

Источниками формирования добавочного капитала являются:

увеличение стоимости внеоборотных активов в результате переоценки;

эмиссионный доход;

положительные курсовые разницы, образующиеся при вкладе иностранной валюты в уставный капитал организации (ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»);

присоединение к добавочному капиталу суммы использованных целевых инвестиционных средств.

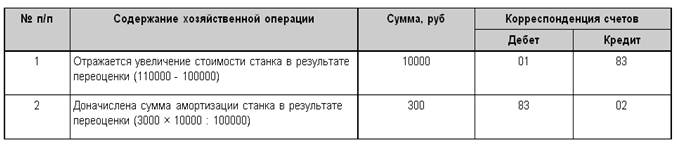

ЗАО имеет на балансе токарный станок, первоначальная стоимость которого составляет 100000 руб., сумма начисленной амортизации — 3000 руб.

По состоянию на 1 января 2010 г. станок был переоценен с в соответствии с рыночными ценами, в результате восстановительная стоимость станка составила 110000 руб.

Порядок отражения на счетах бухгалтерского учета переоценки объекта основных средств должен выглядеть следующим образом:

Таким образом, в результате переоценки добавочный капитал будет увеличен на 7000 руб. (10000 - 3000).

В результате переоценки объектов основных средств величина добавочного капитала может изменяться в сторону не только увеличения, но и уменьшения.

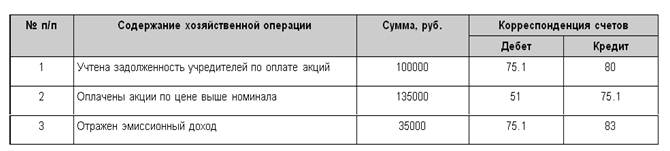

Эмиссионный доход создается в акционерных обществах открытого типа и представляет собой сумму превышения продажной цены акций над номинальной в ходе проведения открытой подписки. При получении такого дохода в бухгалтерском учете производится запись по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет 1 «Расчеты по вкладам в уставный капитал».

ОАО осуществило дополнительный выпуск акций на общую сумму 100000 руб. Выпуск состоит из 100 акций с номиналом на 1000 руб. Все акции были размещены среди учредителей по цене 1350 руб.

Таким образом, в оплату уставного капитала поступило 135000 руб. (1350 × 1000).

Необходимо сделать следующие бухгалтерские записи:

Согласно Положению по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на добавочный капитал. В данном случае под курсовой разницей подразумевается разность, возникающая между официальным курсом иностранной валюты, котируемыми Центральным банком РФ, на дату ее фактического внесения в уставный капитал и на дату государственной регистрации учредительных документов. В современных условиях она бывает как положительной, так и отрицательной, и поэтому рассматривается в качестве инфляционного источника, учитываемого в составе добавочного капитала.

В бухгалтерском учете положительная курсовая разница, возникшая при внесении иностранной валюты в уставный капитал организации, отражается записью по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный капитал».

Одним из учредителей ООО является иностранное лицо. В качестве взноса в уставный капитал ООО вносится сырье стоимостью 1000 у. е. На момент регистрации уставного капитала курс ЦБ составлял 30 руб. за 1 у. е. На момент фактического внесения сырья учредителем в уставный капитал ООО курс ЦБ составлял 31 руб. за 1 у. е.

Порядок отражения хозяйственной ситуации на счетах бухгалтерского учета:

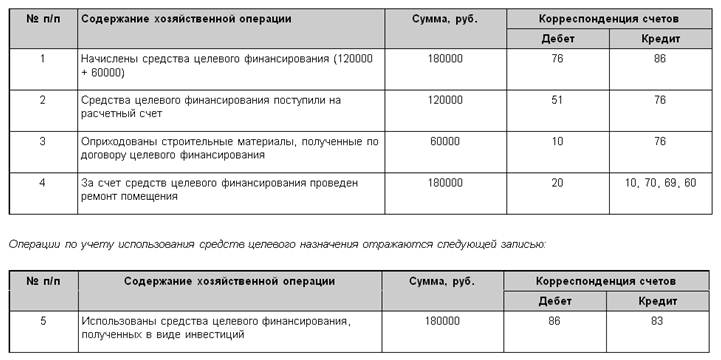

Величина добавочного капитала может быть увеличена в результате присоединения ассигнований, получаемых из бюджета любого уровня, которые израсходованы организацией на финансирование долгосрочных инвестиций.

Поступившие из бюджета средства зачисляются вначале на специальный банковский счет, с которого затем производится их списание на покрытие расходов, осуществляемых в соответствии с инвестиционной программой организации. Далее израсходованная сумма бюджетных ассигнований включается в состав добавочного капитала бухгалтерской записью:

Дебет 86 «Целевое финансирование» Кредит 83 «Добавочный капитал».

Основанием для такого присоединения может выступать только факт использования бюджетных средств по целевому назначению.

ООО на основании договора получило от ЗАО целевые средства для финансирования ремонта помещения в сумме 120000 руб. и строительные материалы для этого ремонта на сумму 60000 руб.

Необходимо произвести следующие бухгалтерские записи:

Добавочный капитал может пополняться за счет средств, направляемых на пополнение собственных оборотных средств, данный источник образуется в процессе распределения участниками нераспределенной прибыли организации. При этом направление распределенной прибыли на пополнение собственных оборотных средств отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 83 «Добавочный капитал».

Если средства добавочного капитала были направлены на увеличение уставного капитала организации, необходимо зарегистрировать соответствующие изменения в учредительных документах, а в бухгалтерском учете сделать запись:

Дебет 83 Кредит 80 — отражено увеличение уставного капитала.

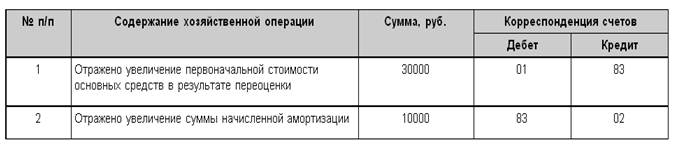

Уставный капитал ЗАО — 100000 руб. — разделен на 100 акций номинальной стоимостью 1000 руб. каждая. По состоянию на 1 января 2010 г. ЗАО провело переоценку основных средств.

В результате переоценки первоначальная стоимость основных средств увеличилась на 30000 руб., сумма накопленной амортизации — на 10000 руб. Таким образом, в результате переоценки добавочный капитал был увеличен на 20000 руб. (30000 - 10000).

В учете должны быть сделаны следующие проводки:

В апреле 2010 г. общее собрание акционеров приняло решение сумму прироста добавочного капитала (20000 руб.) направить на увеличение уставного капитала, а для этого конвертировать все акции ЗАО в акции с большей номинальной стоимостью.

Так как уставный капитал разделен на 100 акций, номинальная стоимость каждой акции была увеличена на 200 руб. (20000: 100). Таким образом, все акции ЗАО были конвертированы в акции с номинальной стоимостью 1200 руб. (1000 + 200).

После того, как соответствующие изменения учредительных документов ЗАО были зарегистрированы, необходимо произвести следующую запись:

Ресурсы в хозяйственных отношениях - материальные и нематериальные показатели территории, которые могут быть использованы в хозяйственной деятельности.

Кроме того в структуре муниципального хозяйства присутствуют финансовые, организационные и другие ресурсы.

Исходя из целей деятельности МО, ресурсы МХ должны быть:

ü Соразмерны объему задач, решаемых органами МСУ данного МО;

ü За органами МСУ должны быть закрепляться ресурсы, обеспечивающие комплексное решение задач.

Кроме того должен быть отнесен к введенью органов МСУ производственный потенциал МХ, что способствует наделению муниципальных учреждений муниципальной собственностью.

При рассмотрении вопроса о закреплении ресурсов за определенными уровнями власти и управления должен быть использован принцип наибольшей эффективности. Максимальная эффективность в использовании земли будет достигнута на муниципальном уровне, так как легче всего наладить контакт в области контроля и оперативного регулирования процессов распоряжения землей.

Выделяют следующие основы МСУ:

ü правовая (законодательная). Включает полномочия, предметы введенья и гарантии прав МСУ.

ü Экономическая. Включает ресурсы, связанные с участием МО в хозяйственной деятельности.

ü Управленческая. Включает структурно- организационные, информационные и кадровые ресурсы.

Предмет изучения МХ:

ü правовое регулирование МСУ.

ü местный бюджет

ü распоряжение муниципальной собственностью.

ü муниципальная служба.

Муниципальные права

МСУ в процессе своего становления – развитие прошло несколько этапов, в результате чего выявились и были сформированы основные принципы и критерии, отличающие его деятельности в пределах установленных законом. На современном этапе задача централизации и децентрализации обусловлена регулированием на основании закона.

Основными источниками возникновения МП является:

ü Задачи, очерченные компетенцией органов государственной власти;

ü Компетенция МСУ, основанная на местных подзаконных актах.

В случае формирования компетенции возможно исключение органами МСУ определенного круга обязанностей из своей компетенции по причине нежелания нести ответственность за их выполнение, хотя эти обязанности могут быть прямо связаны с реализацией интересов населения.

При наделении органов МСУ компетенцией сверху, нельзя не учитывать особенности политического режима в каждом конкретном государстве.

В общем случае объем компетенций, прав и обязанностей МСУ определяется действующим законодательством, сложившимися традициями и инициативой органов МСУ. Органы государственной власти ведают теми делами, которые представляют интересы государства в целом, а МСУ–реализацией общих интересов территориальных коллективов.

Необходимо разделять предметы введенья и полномочия МСУ.

Предметы введенья МСУ:

ü Основное благоустройство;

ü Благоустройство в узком смысле;

ü Благоустройство в широком смысле.

Исходя из перечня предметов введенья, логично определить те права, которыми должно обладать МСУ для реализации возложенных на него обязанностей.

Права:

ü Право юридического лица, дающие возможность заключения договоров и контрактов, приобретения и отчуждения имущества, выступать в качестве истца и ответчика в суде, и т.д.

ü Право распоряжения муниципальным имуществом – установление арендной платы в отношении муниципальной собственности и создания на её основе муниципальных предприятий, установление перечня неотчуждаемых объектов.

ü Право управления муниципальными предприятиями, учереждениями и организациями.

ü Право установления местных налогов и сборов, распоряжение муниципальными финансами.

ü Право устанавливать цены на товары и услуги производимые муниципальным предприятием.

ü Право принудительного отчуждения имущества.

ü Право принятия общеобязательных решений.

ü Обязанность исполнения актов органов МСУ должна обеспечиваться правом санкции, то есть, правом наложения взыскания за нарушение обязательных правовых актов.

ü Это возможно при наличии права надзора за соблюдением правовых актов, которое состоит из ряда более конкретных прав.

ü Осуществление прав принуждения возможно при наличии принудительной силы, что требует предоставлять МСУ права содержать муниципальную милицию.

Совокупность 10 основных муниципальных прав в виду их принципиальной важности получила название «Великой хартии МП».

Соблюдение общих интересов, урегулирования к общей пользе отношений между различными субъектами возможно при условии обязательности исполнения решения муниципальных органов.

МСУ должно обладать правом власти, то есть, правом принятия обязательных для исполнения всеми субъектами на территории МО решений, нормативно-правовых актов, имеющих силу норм. Для выполнения своих задач МО должно обладать достаточными ресурсами, так же иметь право самостоятельного управления этими ресурсами, а в отношении собственных ресурсов – право на самостоятельное формирование, утверждение и исполнение местного бюджета.

При формировании местного бюджета должны быть известны источники доходов и обязательные расходы.

Формирование бюджета – это процесс кратко, средне и долгосрочного планирования доходов и расходов, что невозможно без закрепленных на долговременной основе доходных источников МБ. Поэтому МО должны иметь право на такие источники, то есть, государство должно иметь обязанность передавать эти источники МО.

МО имеет права на наличие собственных доходных источников, обеспечивающих социальный стандарт, установленный государством.

МСУ является одним из уровней власти имеющим собственные полномочия, которые исполняются на местном уровне. Эти полномочия могут исполняться и специально создаваемыми местными органами государственного управления, но во многих случаях могут быть переданы органами МСУ.

Исполнение отдельных государственных полномочий связано с использованием материально-финансовых ресурсов государства, возлагая на МО исполнение своих обязанностей, одновременно передает достаточные финансовые ресурсы. В связи с этим у МО возникает право на получение дополнительных финансовых ресурсов для исполнения отдельных государственных полномочий, либо право использовать эти полномочия только в том объеме, который обеспечен переданными финансовыми ресурсами.

Учитывая самостоятельность муниципальной бюджетного процесса органы государственной власти должны предоставлять МО право на получение компенсации финансовых потерь за счет органов принявших решение, а так же в случае с передачей отдельных государственных полномочий, то есть это право на исполнение решений в пределах переданных в качестве компенсации средств.

МБ является формой единого планирования и средством проведения определенной муниципальной политики. В качестве регулятора муниципальной политики выступают налоги и сборы. Самостоятельная финансовая социальная политика предполагает наличие у МО права на самостоятельное управление местными налогами, сборами, льготами по их уплате.

Одним из важнейших факторов непосредственно связанных с территорией МО являются природные ресурсы их сохранение, использование и производство.

МО могут оказывать прямое влияние они являются объектами что платы от пользователей природных ресурсов.

Часть местных сборов устанавливается с целью финансирования определённых мероприятий и программ. На эти же цели выделяется доля бюджетного финансирования. В этом случае принципиально важным становится гарантированное расходование собранных средств по целевому назначению, т.е. возникает право на создание целевых не бюджетных фондов. Обладая самостоятельными финансовыми ресурсами МО могут повысить эффективность управления ими, в том числе получить возможность их приращения если будут обладать правом равноправной деятельности на рынке финансов это право обеспечивается рядом следующих прав:

ü право на выпуск займов и лотерей

ü право на предоставления кредитов

ü право на создание финансово-кредитных учреждений

Самостоятельность финансово-бюджетных вопросов МО формирует право на муниципальную казну.

Местный бюджет является составной частью муниципальной собственности и в отношении других объектов собственности МО. В бюджетной сфере наделяется всеми правами наравне с другими собственниками при существовании небольшого круга ограничений связанных с их правовым статусом как уровня власти. В сфере муниципальной собственности МО обладают правами самостоятельного пользования, владения и управления собственностью, создание предприятий, учреждений и организаций, решение вопросов их реорганизации, ликвидации, определение целей, условий и порядка деятельности муниципального предприятий, регулирование цен на их продукцию и услуги, назначение и увольнение руководителей этих предприятий и контроля за их деятельностью. Частью распоряжения МО предоставляется право создания приобретения и отчуждения объектов собственности, в том числе право установления порядка и условий приватизации муниципальной собственности при выполнение работ по:

ü благоустройству,

ü коммунальному обслуживанию,

ü строительству объектов социальной инфраструктуры,

ü производству продукции,

ü оказанию услуг населению

Силами муниципальных предприятий привлекать спецорганизации других форм собственности, т.е. возникает право на размещение муниципального заказа с использованием собственных мат и финансовых средств.

Развитие международного разделения труда привело к необходимости выхода муниципального образования на внешние рынки, что повлекло наличие права на осуществление внешнеэкономической деятельности.

Комплексное социально-экономическое развитие территории обусловило решение задач по координации участия предприятия в развитии территорий муниципального образования установления территорий муниципальных образований и их границ влечет исполнение полномочий власти с точки зрения ведения хозяйственной деятельности, т.е. установление административных границ связанных и обеспечивает единство и эффективность управления в государстве.

Территория МО охватывает в ее границах всех проживающих которые объединены общими интересами в тех вопросах, решение которых отнесено к веденью МСУ это влечет локализацию территорию муниципальных образований и устанавливает приоритет поселенческого принципа. В результате проявления "Группового эгоизма" всегда существует стремление к увеличению территорий с целью увеличения ресурсов.

Дополнительная территория - это необходимость её содержания и развития, что влечет за собой дополнительные расходы. При установлении территорий МО окончательное решение должно приниматься внешней по отношению к МСУ властью те государственной, так как затрагиваются коренные интересы МО, то процедура установления территорий обеспечивает обязательный учет мнения населения в случае изменения существующих границ.

Право МО на учет мнения населения может быть реализованным в следующих формах:

ü с помощью опроса населения

ü проведение местного референдума

ü проведение схода или принятия решения представит органом МСУ,

МО наделены правом добровольного объединения, а поселения и другие территории правом выхода из объединенного МО в Случае принятия ими решения о самостоятельном осуществлении МСУ.

При формировании структуры органов МСУ учитываются 2 аспекта:

ü политический аспект связан с моделью организации властных структур МСУ, т.е. с определенным набором органов должностных лиц и установлением их полномочий и порядком взаимодействия по принятию нормативно-правовых актов.

ü хозяйственный аспект - это управление органами муниципального хозяйства.

Структура и порядок существующей местной администрации связаны с необходимостью решения задач управления муниципальным хозяйством, поэтому существует взаимопроникновение одного аспекта в другой.

На органы МСУ возлагается решение определенного круга вопросов, за который они несут ответственность перед населением и государством что способствует возникновению права собственной компетенции.

Каждый субъект права, будь то гражданин или общественное объединение, орган власти или предприятие, имея определенные интересы и права на его реализацию имеет право представить и защитить свои интересы.

Основные интересы в области представления выступают конституционные акты и специальные законы, а в целях защиты установленных прав государство вводит запрет на их ограничение со стороны законодательных и исполнительных органов государственной власти.

Решения принятые органами и должностными лицами местного самоуправлением в пределах их полномочий признаются государством обязательными для исполнения всеми расположенными на территории муниципального образования предприятиями независимо от организационно правовой формы а также органами МСУ и гражданами.

Законодательством устанавливается ответственность за неисполнение или ненадлежащие исполнение решений принятых субъектами правого регулирования в МО наиболее заинтересованным субъектом законодательной инициативы в этом случае являются сами органы МСУ, что приводит к необходимости предоставления им права законодательной инициативы в законодательном органе исполнительной власти.

Сбалансированность отношений между субъектами права в административных государствах обеспечивается разделением власти на 3 ветви и окончательное решение спорных вопросов относится к компетенции судебной власти, одним из основных прав которых является защита интересов, что определяет право на судебную защиту.

Механизм донесения товаров и услуг и его типы

Муниципальные услуги различаются в зависимости от качества, количества и его содержания. Если требования по цене и качеству отсутствуют, частное предприятие постарается получить максимальную прибыль при минимальных затратах и будет предоставлять услугу не во всех районах МО или только определенным потребителям.

Администрация МО может использовать потенциал частного сектора в различных формах:

ü полный или частичный перевод прав владения в частную собственность (продажа, лизинг, концессия);

ü привлечение частного сектора на контрактной основе;

ü предоставление частному предприятию, исключительное право вести конкретную деятельность на конкретной территории.

В связи с этим показаны условия конкурентоспособности муниципального и частного секторов при оказании услуг населению с использованием 2-х критериев:

ü дифференцированность услуг по способу оплаты (по вертикали) различают всегда доступно, доступно в использовании без оплаты и всегда недоступны;

ü дифференцированность по количеству и качеству (по вертикали)- индивидуальное потребление (соло) и одинаковая для всех услуга (соли).

Первый критерий показывает возможность для потребителя выбирать качество и количество потребляемой услуги, второй показывает возможность для потребителя получения данной услуги без оплаты. По совокупности 2-х критериев, чем больше возможности потребить услугу индивидуально, тем более она привлекательна для частного сектора и наоборот.

Конкуренция и сотрудничество муниципальных и частных предприятий в оказании услуг не противоречат друг другу, успех сотрудничества увеличивается прямо пропорционально обязательствам успешной работы обеих сторон. Основная задача партнеров муниципальных и частных предприятий и предпринимателей стоит в повышении качества предоставляемых услуг, при сохранении контроля ответственности за местными органами.

Три уровня целей развития

Основной задачей муниципальной политики является оказание содействия в восстановление работоспособности предприятий, их реструктуризации с учетом нужд и стратегических целей развития МО.

Выделяют следующие направления привлечения инвесторов:

ü использование объектов незавершенного строительства, для этого необходимо провести полную инвентаризацию таких объектов, оценку возможности перепрофилирования, с учетом стратегических целей развития МО;

ü использование высвобождающихся в результате сокращения производства зданий, цехов и промышленных предприятий, имеющих транспортные подходы и инженерную инфраструктуру, в данном случае власти необходим перечень и технические характеристики таких зданий, а также соглашения с их собственниками возможности размещения новых производств по инвестиционным проектам;

ü возможность использования ноу-хау мирового уровня, то есть разработки технологий, которые имеются в ряде муниципальных образований с развитым научным потенциалом с точки зрения использования в других МО после проведения их соответствующей экспертизы и осуществления рекламы.

Для реализации целей муниципального маркетинга необходим ряд условий:

ü Поддержка и понимание со стороны органов государственной власти субъекта РФ, без чего реализация крупных инвестиционных проектов не возможна.

ü Завоевание поддержки инвестиционных начинаний широкими слоями населения предпринимательскими кругами и общественными объединениями граждан.

ü Создание команды из людей, понимающих поставленную задачу, владеющих маркетинговыми технологиями, а также грамотных экономистов и финансистов, способных оценивать различные варианты инвестирования и производить отбор наиболее эффективных проектов.

Инвестиционный потенциал МО

Инвестиционный потенциал территории могут составлять:

ü выгодное географическое положение;

ü транспортная доступность;

ü наличие достаточных и высокоэффективных природных ресурсов;

ü состояние окружающей природной среды;

ü уровень развития производственной и социальной инфраструктуры;

ü цена рабочей силы;

ü наличие квалифицированных кадров;

ü научно-техническая, проектная, образовательная база;

ü уровень и качество жизни населения;

ü емкость потребительского рынка;

ü деловой климат и уровень деловой активности.

Инвесторы всегда тщательно изучают инвестиционный потенциал территории, который должна хорошо изучить и представлять инвесторам и сама муниципальная власть.

Для этого она должна иметь стратегический план развития, который может быть продемонстрирован инвесторам.

Местные финансы

Коренные отличия полномочий органов МСУ в области бюджетного процесса от аналогичных полномочий в области местных органов государственного управления:

| Полномочия | Орган местной государственной власти | Орган МСУ |

| Участие в планирование деятельности | Подготовка предложений для вышестоящего органа | Составление и утверждение планов развития территорий |

| Участие в процессе исполнения бюджета | Регулирование всего процесса исполнения бюджета со стороны органов государственной власти вышестоящего уровня | Самостоятельное исполнение бюджета |

| Участие в оценке исполнения бюджета | Утверждение и учет результатов исполнения проводится вышестоящим органом при планирование бюджета на следующий год | Утверждение отчета, анализ результатов, принятие мер по изменению финансовой политики |

Из 2-ой графы следует, что при государственном управлении на местах, которыми распоряжается орган МСУ трудно назвать бюджетом - это смета расходов под определенные нужды с передаваемыми под нее доходными источниками, при подобном подходе наиболее выгодной позицией является не сокращение расходов (оптимизация), а наоборот их увеличение.

Главным признаком полноценного местного бюджета является возможность использования его как инструмента проведения хозяйственной и социальной политики.

Комплексное

социально-экономическое

развитие поселения

В словаре русского языка Ожегова под поселением следует понимать населенный пункт, а также вообще место, где кто-нибудь живет или обитает. Под населенным пунктом понимается общее название мест с постоянными жителями, а в конституции РФ под поселением понимается место, где компактно на ограниченной территории проживают люди.

Термин МО вошел в употребление с появлением гражданского кодекса РФ появление термина обусловлено необходимость обозначения новых субъектов гражданских правоотношений, какими являются городские, сельские поселения и другие территории на которых может осуществляться МСУ.

Под МО понимается некоторая территория, на которой проживает население (не обязательно компактно и оседло) и часть городской территории (район в городе), имеющая определенный статус (статус МО), который позволяет участвовать в гражданских правоотношениях и осуществлять МСУ.

МО и поселение в правовом отношении могут означать одно и то же, в случае если поселение имеет статус МО, то понятие поселение и МО совпадают.

Социально-экономическое развитие не может быть применено к каждому МО. Экономические законы и законы развития общества (социальные законы) не являются проявлением чьей-либо субъективной воли, отражают объективные экономические связи, т.е. не каждое МО может осуществлять самостоятельное социально-экономическое развитие.

Во многих случаях границами МО становятся границы административно-территориального деления субъекта РФ. Административная граница выбирается из различных критериев, главным из которых является критерий, обеспечивающий удобное управление территорией в рамках единой государственной власти.

В период плановой экономики критерии экономической целесообразности не были доминирующими, а вопросы, связанные с вопросами социально-экономического развития были вторичными по отношению к местным вопросам. Компактные поселения в большей степени вправе считать себя социально-экономическими объектами, в отношении которых ставится и решается проблема социально-экономического развития. Примером внеэкономического и внесоциального развития служат города с преимущественным развитием научно-технического комплекса (наукограды).

Вопрос комплексного социально-экономического развития относится к МО, которое является самостоятельным поселением. Для поселений и городов постановка задачи самостоятельного комплексного социально-экономического развития является историческая неизбежность. Обреченность развития обусловлено такими объективными фактами, как построенные города, заселенные жителями у которых сформировались коллективные интересы и потребности в соответствии с которыми люди хотят жить в этих городах и жить хорошо.

Муниципальный заказ

Большинство своих функций МО может и должно передавать исполнителям через систему муниципального заказа. БК трактует муниципальный заказ, как совокупность заключенных муниципальных контрактов на поставку товаров, производство работ, оказание услуг за счет средств местного бюджета.

Под муниципальным контрактом - понимается договор заключенный органом МСУ, бюджетным учреждением, уполномоченным органом или организацией от имени МО с физическими и юридическими лицами в целях обеспечения муниципальных нужд, предусмотренных в расходах местного бюджета.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 947; Нарушение авторских прав?; Мы поможем в написании вашей работы!