КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Жизненный цикл и типы организаций

|

|

|

|

Понятие эффективности управления.

Удаление пятен

До 80% пятен можно удалить при помощи воды. Перед применением специальных средств для удаления пятен следует внимательно прочитать инструкцию и выяснить, переносит ли это средство материал, из которого изготовлена поверхность.

| Совет Пятна следует обрабатывать круговыми движениями по направлению от себя! |

1 Понятие ресурсы, качество и «эффективность менеджмента» в организации, пути и способы её повышения.

2 Способы оценки эффективности менеджмента.

3 Факторы и тенденции эффективности менеджмента.

4 Система информационного обеспечения управления как фактор повышения эффективности менеджмента в условиях инновационного развития.

5 Стратегическое управление организацией.

Вопросы для самостоятельного изучения:

1 Процедура банкротства предприятия.

2 Финансовое оздоровление предприятия: «санация».

1. В экономической науке под эффективностью понимают соотношение между результатами финансово-хозяйственной деятельности, характеризующимися как правило прибылью, и затратами, вызвавшими получение этой прибыли.

Осуществление и совершенствование управления организацией вызывают необходимость определения эффективности данной деятельности, использования при этом специфических измерителей. В связи с этим целесообразно использовать понятие «эффективность менеджмента». Актуальность данной проблемы объясняется многими факторами, к числу которых следует отнести:

- рост удельного веса и значимости управленческого труда в совокупном результате производственной (коммерческой деятельности);

- рост численности административно-управленческих работников;

- возможность крупных потерь из-за низкого качества и недостаточной оперативности управления.

Эффективность менеджмента как социально-экономическая категория — это степень оптимальности использования материальных, финансовых и трудовых ресурсов.

Очень часто понятие «эффективность» отождествляется с понятием «результативность», что в корне неверно. Результативность — способность добиваться результата. Эффективность — более емкое, многоаспектное понятие.

Отправным моментом исследования и проблемы эффективности менеджмента является эффективность общественного производства. Социально-экономическая природа управленческой деятельности обусловливает правомерность трактовки эффективности менеджмента как формы проявления эффективности общественного производства. Отсюда вытекает единая сущность эффективности производства (коммерции) и менеджмента, рассматриваемая как экономия совокупного труда в процессе создания и реализации продукта, выраженная в общественной форме, свойственной определенным социально-экономическим условиям.

При выявлении содержания эффективности менеджмента исследуется важнейшая линия формирования эффективности: цель — результат — эффективность, т. е. оценка осуществляется с позиций результата. Другая составляющая оценки эффективности — с позиций самого процесса. Сюда следует относить использование ресурсов производства (коммерции) и менеджмента, а также уровень изменения затрат, связанных с ними. Иными словами, речь идет об оценке средств достижения результатов, т. е. рассматривается цепочка: ресурсы (затраты) — результат — эффективность.

Таким образом, между эффективностью производства (коммерции) и эффективностью менеджмента прослеживается диалектическая взаимосвязь. Эффективность производства (коммерции) служит и критерием эффективности менеджмента, а повышение эффективности менеджмента — один из решающих факторов и резервов роста эффективности производства (коммерции). Следовательно, более эффективный менеджмент, при прочих равных условиях, обеспечивает и более высокий уровень эффективности производства (коммерции).

Важнейшая задача состоит в том, чтобы результаты производства (коммерции) росли быстрее, чем затраты на них, чтобы, используя сравнительно меньше ресурсов, можно было добиться большего. Решению этой задачи должны быть подчинены планирование, научно-техническая и структурная политика. На эффективность должны работать и методы хозяйствования, политика в области менеджмента.

Эффективность менеджмента — сложная, многогранная категория. Она отражает характерные особенности экономических, социальных и иных явлений. Многогранность эффективности менеджмента обусловливает наличие совокупности понятий для ее выражения и только их совокупность дает полное представление о понятии «эффективность менеджмента», его комплексном характере.

В качестве критериев эффективности могут быть использованы такие показатели, как прирост прибыли, объемов производства и реализации продукции, изменение сроков окупаемости капиталовложений, повышение оборачиваемости оборотных средств, прирост экономической рентабельности, сокращение затрат на содержание управленческого аппарата и т.п. К числу показателей эффективности относят показатели рентабельности, показатели деловой активности, а также показатели фондоотдачи и фондоемкости. Методика расчета названных показателей изучается в курсах бухгалтерского учета, анализа хозяйственной деятельности и финансового менеджмента.

В общем плане под эффективностью управления предприятием понимают результативность управления деятельностью предприятия, которая является следствием способности менеджеров разрабатывать эффективные управленческие решения и добиваться достижения поставленных целей.

Многие экономисты высказывают мнение о том, что эффективность управления представляет собой функцию двух переменных: затрат на разработку управленческих решений и содержание аппарата управления, с одной стороны, и результатов управленческой деятельности, отражающихся в изменении значений показателей, которыми оценивается состояние объекта управления - с другой.

При оценке качества и эффективности управленческих решений необходимо обеспечить синтез экономических и социальных аспектов управления. В соответствии с этим должна строиться и система критериев оценки.

Главным признаком качества управленческой деятельности выступает качество труда, отражающее его сущностные особенности и производительную силу. Качество труда проявляется в качестве продукта труда. Именно качество продукта труда выступает функциональным назначением управленческого труда.

Качественными характеристиками управленческого труда выступают:

- творчество как форма умственного труда;

- предприимчивость (инициативность);

- инновационность;

- оперативность (своевременность);

- коллективный характер (партнерство, корпоративность);

- уровень риска;

- ответственность (правовая, социальная, моральная);

- экономичность;

- производительность;

- результативность.

Качество менеджмента как процесса воздействия проявляется в его активизирующей, организующей, направляющей, мотивирующей силе, что определяется правильным выбором средств и методов воздействия, процедур их реализации. О качестве воздействия можно судить лишь после его реализации. До реализации решений можно говорить лишь о методологии обоснования, соблюдений принципов и методов формирования воздействия и предполагаемом качестве. Качество воздействия отражается в его реализуемости, своевременности, правильности выбора путей и средств решения производственно-хозяйственной проблемы.

Для повышения качества и эффективности управления менеджер может использовать следующую систему личных ресурсов:

а) административные ресурсы, источником которых является сама компания, ее собственники или руководители. Основным административным ресурсом является право управлять и соответствующие ему полномочия руководителя. Принимая менеджера на работу, компания вручает лично этому менеджеру право руководить;

б) профессиональные ресурсы менеджера включают опыт и знания руководителя. Этот вид ресурсов накапливается долгими годами непосредственной управленческой деятельности и обучения. Их содержание во многом зависит от того, как и в какой степени менеджер способен накапливать опыт и знания. Формирование профессиональных ресурсов происходит на протяжении всей карьеры руководителя. Однако в конкретных условиях значение имеет не общая накопленная совокупность опыта и знаний, а лишь та их актуальная часть, которая действительно может быть использована в текущей деятельности менеджера;

в) психологические ресурсы образуются как совокупность тех личностных характеристик работника, которые особенно значимы для исполнения им обязанностей менеджера. Психологические ресурсы во многом даны руководителю от природы в виде определенных задатков, черт характера, способствующих именно управленческой деятельности. Сознательная работа человека над собой с целью выработки необходимых управленческих качеств и характеристик позволяет лишь развить некоторые управленческие качества личности, уже заданные от природы, или наоборот, уменьшить негативные проявления других качеств.

А также ресурсы предприятия, руководителем которого он является. В управленческом процессе используются: человеческие, материальные, информационные и финансовые ресурсы, и в зависимости от того, как умело и целенаправленно они используются, достигается тот или иной результат.

Выделяют следующие наиболее общие пути повышения эффективности управления:

1. Совершенствование структуры управления, максимальное ее упрощение, децентрализация большинства функций, определение полномочий руководства с учетом квалификаций и личных качеств.

2. Выработка стратегии развития организации на основе анализа ее сильных и слабых сторон, разработка философии и политики организации, охватывающей все ее функциональные области.

3. Разработка информационной системы организации, обеспечивающей эффективную коммуникационную связь между сотрудниками и подразделениями.

4. Разработка системы принятия решений, правил и процедур управления, системы стимулирования.

5. Система постоянного повышения квалификации работников на основе обучения, переподготовки, развития инициативы, творчества.

6. Разработка системы подбора, обучения, оценки и перемещения руководящих кадров, планирование карьеры руководителей, применение стиля руководства, адекватного внутренним и внешним факторам, воздействующим на организацию.

7. Применение наиболее эффективных методов подбора персонала, его оценки, формирование работоспособного, совместимого состава работников, создание максимально благоприятного социально-психологического климата.

8. Работа по созданию культуры организации, выработке совместных ценностей, признаваемых и одобряемых сотрудниками

2. Эффективность управления отражает результативность обеспечения социально-экономического развития предприятия. Эффективность, как показатель результативности, предполагает соизмерение затрат с результатом. В качестве последнего рассматривается прибыль как конечный результат деятельности, а в качестве затрат - основные производственные фонды и оборотные средства.

Подход к оценке эффективности различных вариантов организационной структуры определяется ее ролью как характеристики системы управления. Комплексный набор критериев эффективности системы управления формируется с учетом двух направлений оценки ее функционирования:

- по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации (начиная с уровня выполнения плановых заданий);

- по степени соответствия процесса функционирования системы объективным требованиям к его содержанию, организации и результатам.

Критерием эффективности при сравнении различных вариантов организационной структуры служит возможность наиболее полного и устойчивого достижения конечных целей системы управления при относительно меньших затратах на ее функционирование. Критерием же эффективности мероприятий по совершенствованию организационной структуры служит возможность более полного и стабильного достижения установленных целей или сокращения затрат на управление, эффект от реализации которых должен за нормативный срок превысить производственные затраты.

Принципиальное значение для оценок эффективности системы управления имеет выбор базы для сравнения или определение уровня эффективности, который принимается за нормативный. Здесь можно указать несколько подходов, которые могут дифференцированно использоваться применительно к конкретным случаям. Один из них сводится к сравнению с показателями, характеризующими эффективность организационной структуры эталонного варианта системы управления. Эталонный вариант может быть разработан и спроектирован с использованием всех имеющихся методов и средств проектирования систем управления, на основе передового опыта и применения прогрессивных организационных решений. Характеристики такого варианта принимаются в качестве нормативных, при этом сравнительная эффективность анализируемой или проектируемой системы определяется на основе сопоставления нормативных и фактических (проектных) параметров системы с использованием преимущественно количественных методов сравнения. Может применяться также сравнение с показателями эффективности и характеристиками системы управления, выбранной в качестве эталона, определяющего допустимый или достаточный уровень эффективности организационной структуры.

Однако возникают некоторые трудности применения указанных подходов, которые обусловлены необходимостью обеспечения сопоставимости сравниваемых вариантов. Поэтому часто вместо них используется экспертная оценка организационно-технического уровня анализируемой и проектируемой системы, а также отдельных ее подсистем и принимаемых проектных и плановых решений или комплексная оценка системы управления, основанная на использовании количественно-качественного подхода, позволяющего оценивать эффективность управления по значительной совокупности факторов. Экспертная оценка может являться составным элементом комплексной оценки эффективности системы управления, включающей все перечисленные подходы как к отдельным подсистемам, так и к системе в целом.

Показатели, используемые при оценках эффективности аппарата управления и его организационной структуры, могут быть разбиты на следующие три взаимосвязанные группы.

1. Группа показателей, характеризующих эффективность системы управления, выражающихся через конечные результаты деятельности организации и затраты на управление. При оценке эффективности на основе показателей, характеризующих конечные результаты деятельности организации, в качестве эффекта, обусловленного функционированием или развитием системы управления, могут рассматриваться объем (увеличение объема выпуска продукции), прибыль (увеличение прибыли), себестоимость (снижение себестоимости), объем капитальных вложений (экономия на капитальных вложениях), качество продукции, сроки внедрения новой техники и т.п.

2. Группа показателей, характеризующих содержание и организацию процесса управления, в т.ч. непосредственные результаты и затраты управленческого труда. В качестве затрат на управление учитываются текущие расходы на содержание аппарата управления, эксплуатацию технических средств, содержание зданий и помещений, подготовку и переподготовку кадров управления, а также единовременные расходы на исследовательские и проектные работы в области создания и совершенствования систем управления, на приобретение вычислительной техники и других технических средств, используемых в управлении, затраты на строительство.

При оценке эффективности процесса управления используются показатели, которые могут оцениваться как количественно, так и качественно. Эти показатели приобретают нормативный характер и могут использоваться в качестве критерия эффективности и ограничений, когда организационная структура изменяется в направлении улучшения одного или группы показателей эффективности при неизменности остальных. К нормативным характеристикам аппарата управления могут быть отнесены следующие:

- Производительность аппарата управления может определяться, в частности, как количество произведенной организацией конечной продукции или объем выработанной в процессе управления информации, приходящийся на одного работника, занятого в аппарате управления.

- Под экономичностью аппарата управления понимаются относительные затраты на его функционирование, соизмеренные с объемами или результатами производственной деятельности. Для оценки экономичности могут использоваться такие показатели, как удельный вес затрат на содержание аппарата управления в стоимости реализованной продукции, удельный вес управленческих работников в численности промышленно-производственного персонала, стоимость выполнения единицы объема отдельных видов работ.

- Адаптивность системы управления определяется ее способностью эффективно выполнять заданные функции в определенном диапазоне изменяющихся условий. Чем относительно шире этот диапазон, тем более адаптивной считается система.

- Гибкость характеризует свойство органов аппарата управления изменять в соответствии с возникающими задачами свою роль в процессе принятия решений и налаживать новые связи, не нарушая присущей данной структуре упорядоченности отношений. В принципе гибкость структуры управления может оцениваться по многообразию форм взаимодействия управленческих органов, номенклатуре решаемых подразделениями задач, уровню централизации ответственности и другим признакам.

- Оперативность принятия управленческих решений характеризует своевременность выявления и решения управленческих проблем, которая обеспечивает максимальное достижение поставленных целей при сохранении устойчивости налаженных производственных и обеспечивающих процессов.

- Надежность аппарата управления в целом характеризуется его безотказным (соответствующим поставленным целям) функционированием.

3. Группа показателей, характеризующих рациональность организационной структуры и ее технико-организационный уровень, которые могут использоваться в качестве нормативных при анализе эффективности проектируемых вариантов организационных структур. К ним относятся: звенность системы управления, уровень централизации функций управления, принятые нормы управляемости, сбалансированность распределения прав и ответственности, уровень специализации и функциональной замкнутости подсистем и т.п.

Для оценки эффективности управления важное значение имеет определение соответствия системы управления и ее организационной структуры объекту управления. Это находит выражение в сбалансированности состава функций и целей управления, содержательной полноте и целостности процессов управления, соответствии численности и состава работников объему и сложности работ, полноте обеспечения производственно-технологических процессов требуемой информацией, обеспеченности процессов управления технологическими средствами с учетом их номенклатуры, мощности и быстродействия.

При оценке эффективности отдельных мероприятий по совершенствованию системы управления и ее организационной структуры допускается использование не связанных в единую систему частных показателей. Основное требование к их выбору — максимальное соответствие каждого показателя целевой ориентации проводимого мероприятия и полнота отражения достигаемого эффекта.

Совокупность взаимосвязанных и взаимозависимых критериев и показателей эффективности менеджмента можно рассматривать как систему форм и видов эффективности, образующих вместе с сущностью структуру этой категории:

- Эффективность менеджмента по своему содержанию, природе подразделяется прежде всего на экономическую и социальную составляющие. Это обусловлено различием, хотя и взаимосвязанных, целей и спецификой форм эффекта (социального и экономического) и вызывает необходимость раздельного рассмотрения и анализа указанных составляющих. И это с методической точки зрения допустимо и удобно, так как позволяет более содержательно раскрывать взаимосвязь многообразных общественных явлений, с большей обоснованностью подходить к решению практических проблем повышения эффективности, ранжированию мероприятий по их актуальности и значимости. Хотя, строго говоря, в реальной жизни эти два понятия неразделимы.

- В зависимости от объекта оценки можно рассматривать полную (общую) и локальную (частную) эффективность менеджмента. В первом случае определяют эффективность системы управления организацией в целом, во втором — эффективность управления отдельным ее элементом — подразделением, эффективность использования отдельных видов управленческих ресурсов (трудовых, материальных, информационных).

- В зависимости от целевого назначения эффективность менеджмента может быть плановой, характеризующей запланированный уровень и динамику на перспективу; фактической, характеризующей достигнутый уровень и его динамику; нормативной (потенциальной), определяемой в соответствии с наиболее эффективными условиями функционирования системы; проектной, определяемой при проектировании новой системы управления по данным о конкретном объекте и необходимых затратах с целью определения ожидаемой эффективности менеджмента и выявления возможного масштаба ее практического применения. Кроме того, она может быть условной, которая выявляется по фактическим показателям без анализа и элиминирования влияния посторонних по отношению к данному мероприятию факторов. При этом экономический результат осуществляемого мероприятия маскируется отрицательным влиянием действующего параллельно другого фактора, но экономическая эффективность данного мероприятия заключается в предотвращении ухудшения значений фактических показателей.

- Эффективность менеджмента можно рассматривать за один определенный временной период (год, месяц и т. д.), и она носит название статической.

Выделяют следующие способы оценки эффективности менеджера:

1. Самооценивание. В любую управленческую деятельность, как уже отмечалось, входят анализ и контроль качества со стороны самого лица, выполняющего работу.

По своей природе, смыслу, назначению оценки качества собственной работы - это самые тщательные, кропотливые, детальные и емкие оценки, а при высоком профессиональном уровне работника - весьма квалифицированные и глубокие

2. Оценивание со стороны вышестоящих руководителей работ. Руководители органов управления, проектов, программ, научные руководители устанавливают качество работ, опираясь в первую очередь на систему "внутренних" оценок и суждений, процедуры формирования которых не регламентированы.

Аттестационное оценивание качества работ и работников проводится периодически для проверки соответствия сотрудников занимаемым должностям, при выдвижении их на повышение Оценивание работ руководителями также осуществляется также при подведении итогов работы за определенный период.

3.Оценивание со стороны заказчиков. Так как заказчик выступает в роли потребителя результатов выполненной работы, а часто и ее покупателя, то его суждение о качестве является определяющим для исполнителей работ.

4. Коллегиальное оценивание. Коллегиальные оценки целесообразно разделить на следующие группы: а) оценки со стороны вышестоящих органов; б) оценки постоянно действующих советов и комиссий; в) оценки, формируемые специально созданными экспертными группами; г) оценки производственных совещаний коллективов, выполнявших работы; д) оценки на основе широкого обсуждения.

5. Индивидуальное оценивание со стороны экспертов, контролеров, ревизоров, аудиторов. К оценке качества управления, управленческих работ могут привлекаться и привлекаются отдельные лица, специалисты в области той деятельности, которая подвергается оценке. Чаще всего такое оценивание составляет предмет внешней экспертизы.

Методы сопоставительного анализа качества управления:

1. К числу наиболее распространенных методов установления качества относится сравнение оцениваемого предмета с другим, принимаемым за базу сравнения. Как уже отмечалось, применительно к управленческим работам, управленческим решениям, управляющим воздействиям в силу их уникального, не массового характера трудно выбрать базу сравнения, так как отсутствуют эталоны, на которые надо равняться и по результатам сравнения с которыми можно было бы четко устанавливать уровень качества.

2. Метод статистических сопоставлений основан на сравнении параметров (критериев) качества оцениваемой работы и ее результатов с аналогичными по содержанию показателями, характеризующими предшествующие работы с этой целью на основе накопленной информации о предыдущих работах строятся статистически упорядоченные совокупности (в виде, например, динамических, временных рядов) реальных значений параметров качества, достигнутых в предыдущие периоды.

3. Метод сопоставления запланированных и реальных результатов основан на сравнении плановых показателей с практически достигнутыми в результате реализации намеченных решений. В этом случае базу сравнения образует информационный массив отчетных показателей о реальных итогах осуществления управленческих решений. Уровень качества работы определяется мерой соответствия реально полученных результатов тем, которые были намечены в ходе разработки и принятия планов, проектов, программ, прогнозов, других документов, решений.

4. Метод анализа экспериментальных результатов применим в тех случаях, когда прогрессивность и действенность управленческого решения до его повсеместного распространения и внедрения проверяются выборочно в экспериментальных условиях на группе регионов, отраслей объединений, предприятий.

5. Метод сравнения с результатами экономико-математического моделирования деятельности объекта управления исходит из сопоставления параметров и показателей, закладываемых в проекты, планы программы и другие хозяйственные решения со значениями аналогичных показателей получаемыми посредством математического (имитационного) моделирования процессов функционирования и развития объекта.

6. Метод сравнения с уровнем мировых достижений основан на том, что определяемые в процессе выполнения оцениваемой работы показатели, характеризующие качество работы сравниваются с аналогичными по содержанию показателями, достигнутыми в мировой практике.

Основные количественные показатели эффективности:

1. Доля затрат на управление в сумме общих затрат на производство и реализацию.

2. Экономическая эффективность управления как отношение прибыли предприятия к затратам на управление.

3. Отношение численности аппарата управления к численности производственного персонала.

4. Соотношение линейного и функционального персонала управления.

5. Финансовое положение предприятия (по ликвидности, платежеспособности, эффективности использования активов, эффективности использования акционерного капитала, прибыльности).

3. Эффективность менеджмента формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам:

По содержанию различают факторы организационные, экономические, социально-психологические, технические, физиологические.

В зависимости от масштаба действия факторы можно подразделить на: народнохозяйственные, отраслевые, на уровне организаций, на уровне подразделений.

- По форме воздействия различают факторы прямого и косвенного воздействия. Первые непосредственно влияют на эффективность управленческого труда, вторые — опосредованно.

- По продолжительности воздействия выделяют факторы, которые действуют непродолжительное время, и факторы, влияние которых сказывается на протяжении длительного времени. При этом одни факторы связаны с эффективностью менеджмента прямой зависимостью, другие — обратной.

- По степени формализации выделяют количественно измеримые и количественно неизмеримые факторы.

- По характеру воздействия различают факторы интенсивные и экстенсивные. Первые обеспечивают повышение эффективности менеджмента за счет мобилизации внутренних ресурсов, это: совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления. Вторые предусматривают привлечение дополнительных ресурсов — увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе и т. д.

Каждый из перечисленных факторов может воздействовать на систему управления сам по себе в отдельности, а также в совокупности с другими. При совместном положительном воздействии они обеспечивают существенный рост результативности менеджмента (за счет синергического эффекта), при отрицательном — снижают ее. Роль менеджеров состоит в том, чтобы планомерно воздействовать на указанные факторы. Рост эффективности должен стать объектом постоянной управленческой деятельности на всех уровнях организации.

Эффективное функционирование системы управления организацией предполагает, что каждый ее элемент (организационная структура, кадры, методы и процессы управления, документооборот и т. д.) отвечает предъявляемым к нему специфическим требованиям. Кроме того, соответствует системе управления в целом, ее целям и задачам, а также тем элементам системы, в непосредственной зависимости от которых он находится.

Кроме того, существенное и все возрастающее в современных условиях воздействие на эффективность управления организациями, особенно коммерческими, оказывает также состояние их внешней среды. Влияние данного, объективного по отношению к организации, фактора носит как экономический, так и социальный характер.

В то же время организация и ее система управления также оказывают определенное влияние на внешнюю среду, в определенной мере формируя ее. В связи с этим можно выделить внешнюю эффективность деятельности организации и эффективность управления ею.

При оценке эффективности сложных объектов их условно дифференцируют на более простые составляющие. На основании, рассчитанных частных оценок эффективности отдельных элементов объекта, получают возможность выработки обобщающей оценки эффективности, учитывающей различные факторы. При этом возникает проблема определения вклада каждого из элементов в общую оценку эффективности. Она разрешается путем присвоения каждой из частных оценок эффективности соответствующего математического веса, которые могут определяться исходя из определением важности соответствующего элемента в технологии производственного процесса, их ранжированием по результатам опроса специалистов, на основании доли данного элемента в общей стоимости объекта или в общей величине затрат и т.п.

Особый интерес вызывает применение экспертных методов оценки эффективности. Они могут применяться как при наличии определенной статистической базы производственно-хозяйственной деятельности фирмы, так и на вновь создаваемом предприятии. В первом случае задача экспертов сводится к определению значимости частных оценок эффективности, во втором - к выработке согласованного мнения о возможной эффективности деятельности предприятия в новой полосе бизнеса.

Однако достоверность показателей эффективности возрастает, если при анализе форм эффективности менеджмента учитывают ее динамический аспект. Это объясняется следующим. Во-первых, характеристики социальных и экономических процессов не остаются постоянными во времени: изменяются используемая техника, объемы, структура, качество товаров, применяемые ресурсы и т. д. Во-вторых, разные варианты мероприятий имеют разнонаправленную по периодам динамику результатов и затрат. В-третьих, существуют временные сдвиги (лаги), оказывающие существенное влияние на эффективность вариантов хозяйственных решений, к примеру, сдвиг во времени между началом работы созданного объекта и освоением его мощности. В связи с этим показатели эффективности менеджмента целесообразно рассматривать в динамике посредством регистрации и сравнения изменений за два или более периода. При этом имеет место «динамическая» эффективность менеджмента. Данный вид эффективности используется, в частности, при проведении коренной реорганизации системы управления организацией

4. В условиях инновационного развития информационные технологии призваны способствовать совершенствованию обмена информацией в организациях. Компьютер уже оказал огромное воздействие на информацию, которую руководители, вспомогательный персонал и рабочие рассылают и получают. Электронная почта дает возможность направлять письменные сообщения любому человеку в организации. Это должно уменьшить поток телефонных разговоров. Кроме того, электронная почта — эффективное средство связи между людьми, находящимися в разных конторах, городах, областях и даже странах.

Учитывая вышеизложенное, правомерно утверждать, что информационное обеспечение менеджмента заключается в создании эффективной системы сбора, обработки, хранения и передачи информации. В деятельности крупных организаций передача оперативной и достоверной информации становится первостепенным фактором, поэтому для современного менеджмента характерно применение высокоэффективной внутрифирменной системы информации.

Информационная система управления — совокупность информации, экономико-математических методов и моделей, технических, программных, других технологических средств и специалистов, предназначенная для обработки информации и принятия управленческих решений. (Электронный документооборот).

Она состоит из: технических средств обработки информации; внутренних и внешних каналов связи; информации, зафиксированной на соответствующих носителях.

Цели ИСУ:

1. Автоматизация административно-управленческого труда.

2. Повышение оперативности и обоснованности принимаемых решений.

3. Создание системы доступа, хранения, обновления и обработки информации.

4. Непрерывное развитие и совершенствование технологии обработки информации.

Функции ИСУ:

1. Определение потребности каждого менеджера в необходимой ему информации.

2. Разработка программного обеспечения, создание и использование банков данных.

3. Определение потребности в технических средствах и уровня затрат на их приобретение и эксплуатацию.

4. Координация всех работ по информационному обслуживанию.

5. Автоматизированная обработка, и выдача документов и текстовой информации

Информационная система управления должна решать текущие задачи стратегического и тактического планирования, бухгалтерского учета и оперативного управления фирмой. Многие учетные задачи (бухгалтерский и материальный учет, налоговое планирование, контроль и т.д.) решаются без дополнительных затрат путем вторичной обработки данных оперативного управления. Учет является необходимым дополнительным средством контроля.

Используя оперативную информацию, полученную в ходе функционирования автоматизированной информационной системы, руководитель может спланировать и сбалансировать ресурсы фирмы (материальные, финансовые и кадровые), просчитать и оценить результаты управленческих решений, наладить оперативное управление себестоимостью продукции (товаров, услуг), ходом выполнения плана, использованием ресурсов и т.д. Информационные системы управления позволяют:

- повышать степень обоснованности принимаемых решений за счет оперативного сбора, передачи и обработки информации;

- обеспечивать своевременность принятия решений по управлению организацией в условиях рыночной экономики;

- добиваться роста эффективности управления за счет своевременного представления необходимой информации руководителям всех уровней управления из единого информационного фонда;

- согласовывать решения, принимаемые на различных уровнях управления и в разных структурных подразделениях;

- за счет информированности управленческого персонала о текущем состоянии экономического объекта обеспечивать рост производительности труда, сокращение непроизводственных потерь и т.д.

Классификация информационной системы управления зависит от видов процессов управления, уровня управления, сферы функционирования экономического объекта и его организации, степени автоматизации управления.

Чтобы понять, как менеджеры используют информацию, необходимо охарактеризовать информационные потребности в двух измерениях: уровень, на котором используется информация в организации, и тип используемой информации. Управленческая деятельность на различных уровнях иногда требует различных видов информации.

На стратегическом уровне менеджеры нуждаются в информации, которая помогает планировать и принимать решения о долгосрочном направлении деятельности фирмы. Они должны внимательно анализировать внешнее окружение организации, чтобы найти и применить решения, которые помогут ей эффективно действовать в этом окружении через определенное время. Требуемая на этом уровне информация — комплексная, нерутинная, ориентированная на перспективу.

Информация, необходимая на уровне менеджмента подразделений, касается направляющих и контрольных действий в отношении подчиненных единиц внутри организации.

Менеджеры на оперативном уровне следят за ежедневным выполнением различных задач в пределах их сфер ответственности. Они планируют, организуют и контролируют повседневную работу внутри организации.

Четвертый уровень — это совершение сделок и регистрация. Регистрация сделок и операций является основой для генерирования информации внутри организации. Прежде такая регистрация проводилась в различного рода документах — в главных книгах, на специальных карточках, в формулярах и т. д. С появлением компьютеров объемы накопления информации резко возросли.

Существуют различные типы информации.

Общая информация возникает случайно или в ответ на специфические запросы, поиски. Например, когда менеджеры исследуют окружающую среду, они делают это для получения общей информации.

Поскольку общая информация обширна, ее трудно накопить заранее и сложно поддерживать в компьютерных системах. Она больше используется на стратегическом уровне, чем на оперативном. Общая информация не используется на уровне совершения сделок.

Совершение сделок всецело опирается на специфическую информацию, то есть информацию, которая удовлетворяет особым требованиям. Специфическая информация может быть запрошена при проверке баланса на вашем контрольном счете в автоматизированной кассовой машине. Она может быть и не запрошена, например, когда вы получаете уведомление, что стоимость пользования вашим телефоном увеличилась.

Стимулирующая информация подобна специфической. Однако если специфическая информация только осведомляет получателя о чем-либо, то стимулирующая требует действий. Действие совершается почти автоматически, оно заранее запрограммировано. Стимулирующая информация может быть запрошенной и незапрошен-ной, стимулируемое действие может быть любого типа.

Исключительная информация подобна стимулирующей. Однако возникают сложности из-за того, что она стимулирует специфический тип действия и запрашивается общим требованием, поступает, когда событие уже произошло. Следует отметить, что ни стимулирующая, ни исключительная информации не требуют комплексного решения.

Когда план принимается к исполнению, менеджеры осуществляют контроль, чтобы убедиться в его выполнении. Контрольная информация необходима для корректировки отклонений от плана, коррективы не были заранее предусмотрены. Это отличает контрольную информацию от стимулирующей.

Распределительная информация полезна для решений о распределении людей, времени, оборудования или денег в соответствии с проектами. Менеджер должен решать, как распределять ресу3рсы, находящиеся в его распоряжении. Он нуждается в данных, позволяющих ему получить информацию об относительных затратах и доходах по отдельным проектам.

И наконец, когда менеджеры взвешивают плюсы и минусы вхождения в новый рынок, они обдумывают направляющую информацию, для того чтобы принять решение о районе экономического включения организации. Направляющая информация используется до распределительной, которая, в свою очередь, применяется до контрольной, используемой для корректировки отклонений от плана.

5. Слово «стратегия» в переводе с греческого языка означает искусство развертывания войск в бою. В условиях переходной экономики, когда происходит ускоряющийся процесс формирования институтов рынка и рыночных отношений, руководители большинства отечественных фирм осознали необходимость концентрации внимания на выработке долгосрочной стратегии деятельности.

Необходимость стратегического управления организациями обусловлена рядом внешних объективных причин, главные из которых следующие:

- развитие с помощью Интернета глобальной сети коммуникаций, что ведет к глобализации мировой экономики и вовлечению национальных экономик во все более тесные двусторонние и многосторонние деловые контакты;

- проникновение на национальные рынки ТНК (транснациональные корпорации), МНК (международные корпорации), ФПГ (финансово-промышленные группы), крупных концернов, что существенно влияет на деятельность субъектов хозяйствования;

- формирование еврорегионов и свободных экономических зон, а также единого таможенного и экономического пространства на территории стран СНГ, что обусловливает ускорение процессов конкуренции, перемещения всех видов ресурсов, капитала и рабочей силы;

- сокращение временных циклов развития научно-технической революции, что ведет к быстрой смене технологий, а значит, появлению угроз, связанных с исчезновением старых сфер бизнеса, товаров, услуг и быстрым ростом запросов и потребностей все большего количества различных социальных групп населения;

- интеллектуализация большинства сфер человеческой деятельности, когда 60% всех товаров и услуг в мире являются информационными и становятся главным ресурсом организаций, что требует перспективного планирования их развития с учетом данных реалий;

- перемещение конкуренции в сферу управления основными ресурсами организаций, главными из которых выступают время, люди, информация, финансы, а значит, необходимость закладывать в стратегических планах развития организации их оптимальное соотношение;

- все большая открытость национальной экономики и ее ориентация на активное участие в международном разделении труда, что обусловливает усиление конкуренции на внутреннем рынке;

- ухудшение экологической обстановки и резкое сокращение значительного числа естественных природных ресурсов, что в условиях ужесточающегося национального и международного экологического законодательства требует экологизации производства в рамках перспективного планирования деятельности организаций;

- нарастающая общемировая тенденция трансформации экономики, производящей товары, в экономику, производящую услуги, что уже выражается в доминировании среди занятого населения экономически развитых стран доли тех, кто трудится в сфере услуг.

Это требует от организаций выработки адекватной стратегии поведения на динамичном рынке товаров и услуг в рамках диверсификации (ведение параллельно нескольких направлений бизнеса) своей деятельности.

Стратегический менеджмент — это выработка направления долгосрочного развития организации для достижения своих целей в рамках выполнения избранной миссии. Он определяет критерии отбора необходимых кадров, продвигаемых на рынок продуктов и услуг, их объем, номенклатуру, рынки сбыта и получения ресурсов, возможности роста оборота капитала, размещения средств, а также методы достижения избранных целей.

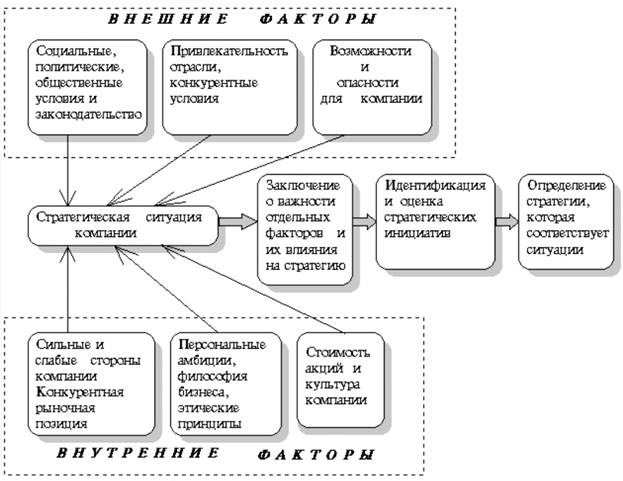

Стратегическое управление является системным процессом, который можно представить в виде динамической взаимосвязи пяти управленческих процессов, выступающих структурными элементами этой системы:

1. Анализ среды является исходным моментом стратегического управления, обеспечивающим необходимую информационную базу для определения миссии и целей фирмы, а также для выработки стратегии действий на изученных рынках.

2. Анализ макроокружения предполагает изучение нынешнего и будущего (построение прогнозной модели) состояния экономики страны либо региона, в котором работает организация, специфики правового регулирования, особенностей политических процессов, влияющих на бизнес, состояния окружающей природной среды и ресурсов, а также культурной среды — научно-технического, технологического развития, развитости инфраструктуры рынка и т.д.

3. Анализ непосредственного окружения — это изучение особенностей поведения и покупательной способности различных социальных групп населения, наличия и возможностей деятельности на интересующих нас рынках поставщиков, партнеров, конкурентов, а также особенности рынков рабочей силы в интересующих сферах бизнеса.

4. Анализ внутренней среды направлен на изучение внутренних возможностей, а также перспективного потенциала организации, и ведется по следующим основным направлениям:

- кадры фирмы — их интересы, потребности, квалификация, потенциал;

- специфика организации управления и системы деловых коммуникаций;

- наличие и потенциал системы маркетинга;

- уровень развития корпоративной культуры;

- основные компоненты технологии в рамках эргономических требований, предъявляемых к организации и оснащению рабочих мест;

- потенциал НИОКР, необходимый для реализации будущей стратегии;

- финансы организации (имеющиеся и те, которые можно привлечь), обеспечивающие реализацию будущих проектов.

5. Определение миссии и целей является составным элементом стратегического управления и включает разработку миссии, т.е. конечного смысла существования (предназначения) организации, а также определение долгосрочных, среднесрочных и краткосрочных целей, позволяющих уяснить то, к чему она стремится. А это, в свою очередь, основа выбора стратегии поведения на рынке.

6. Анализ и выбор стратегии — ключевой момент стратегического управления, осуществляемый с помощью специальных приемов и процедур.

7. Выполнение стратегии — это критический момент стратегического управления, когда становится ясно, в состоянии ли организация, используя все свои ресурсы, реализовать намеченные планы.

8. Оценка и контроль выполнения стратегии, с учетом ее своевременной корректировки, обеспечивают обратную связь между целями и процессом их достижения.

Обеспечить вариативность управленческих реакций, научиться управлять риском, а не стать его заложником и жертвой, можно лишь на основе четкого понимания миссии организации, разработки стратегических целей, делающих осмысленными текущие цели и позволяющих варьировать тактику под углом зрения тех магистральных направлений, которые были выработаны заранее. Стратегический менеджмент позволяет уменьшить неопределенность во взаимоотношениях организации с клиентами, партнерами и поставщиками, т.к. он заявляет о намерениях и целях организации в отношении всех них, делая ее деятельность понятной и предсказуемой. План деятельности организации с выверенной стратегией действий — это всегда обоснованный многими специалистами расчет того, где, как и когда.

Факторы, определяющие стратегический выбор компании:

Наиболее распространенные, выверенные практикой и широко освещенные в литературе стратегии развития бизнеса обычно называются базисными, или эталонными.

Они отражают четыре различных подхода к росту фирмы и связаны с изменением состояния одного или нескольких следующих элементов: продукт, рынок, отрасль, положение фирмы внутри отрасли, технология. Каждый из данных пяти элементов может находиться в одном из двух состояний: существующее состояние или новое состояние:

Первую группу эталонных стратегий составляют так называемые СТРАТЕГИИ КОНЦЕНТРИРОВАННОГО РОСТА. Сюда попадают те стратегии, которые связаны с изменением продукта и рынка и не затрагивают три других элемента. В случае следования этим стратегиям фирма пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли, что касается рынка, то фирма ведет поиск возможностей улучшения своего положения на существующем рынке либо же перехода на новый рынок.

Конкретными типами стратегии первой группы являются следующие:

Стратегия усиления позиции на рынке, при которой фирма делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Для реализации этой стратегии требуются большие маркетинговые усилия. Реализация этой стратегии допускает также осуществление так называемой "горизонтальной интэграции", при которой фирма пытается установить контроль над своими конкурентами;

Стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта;

Стратегия развития продукта, предполагающая решение задачи роста за счет производства нового продукта и его реализации на уже освоенном фирмой рынке.

Вторую группу эталонных стратегий составляют такие стратегии бизнеса, которые предполагают расширение фирмы путем добавления новых структур. Эти стратегии называются СТРАТЕГИЯМИ ИНТЕГРИРОВАННОГО РОСТА. Обычно фирма может прибегать к осуществлению таких стратегий, если она находится в сильном бизнесе, не может осуществлять стратегии концентрированного роста и в то же время интегрированный рост не противоречит ее долгосрочным целям. Фирма может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри. При этом в обоих случаях происходит изменение положения фирмы внутри отрасли.

Выделяются два основных типа стратегии интегрированного роста:

Стратегия обратной вертикальной интеграции, направленная на рост фирма за счет приобретения либо же усиления контроля над поставщиками, а так же за счет создания дочерних структур, осуществляющих снабжение. Реализация стратегии обратной вертикальной интеграции может дать фирме благоприятные результаты, связанные с уменьшением зависимости от колебания цен на комплектующие и запросов поставщиков. При этом поставки как центр расходов для фирмы могут превратиться в случае обратной вертикальной интеграции в центр доходов;

Стратегия вперед идущей вертикальной интеграции, выражающаяся в росте фирмы за счет приобретения либо же усиления контроля над структурами, находящимися между фирмой и конечным потребителем, т. е. над системами распределения и продажи. Данный тип интеграции выгоден в тех случаях, когда посреднические услуги очень расширяются или когда фирма не может найти посредников с качественным уровнем работы.

Третьей группой эталонных стратегий развития бизнеса являются СТРАТЕГИИ ДИВЕРСИФИЦИРОВАННОГО РОСТА. Эти стратегии реализуются в том случае, если фирмы дальше не могут развиваться на данном рынке с данным продуктом в рамках данной отрасли. Стратегиями данного типа являются следующие:

Стратегия центрированной диверсификации, базирующаяся на поиске и использовании заключенных в существующем бизнесе дополнительных возможностей для производства для новых продуктов. При этом существующее производство остается в центре бизнеса, а новая возникает, исходя из тех возможностей, которые заключены в освоенном рынке, используемой технологии либо же в других сильных сторонах функционирования фирмы;

Стратегия горизонтальной диверсификации, предполагающая поиск возможностей роста на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой. При данной стратегии фирма должна ориентироваться на производство таких технологически не связанных продуктов, которые бы использовали уже имеющиеся возможности фирмы, например в области поставок. Так как новый продукт должен быть ориентирован на потребителя основного продукта, то по своим качествам он должен быть сопутствующим уже производимому продукту. Важным условиям реализации данной стратегии является предварительная оценка фирмой собственной компетентности в производстве нового продукта;

Стратегия конгломеративной диверсификации, состоящая в том, что фирма расширяется за счет производства технологически не связанных уже производимыми продуктами, которые реализуются на новых рынках. Эта одна из самых сложных для реализации стратегии развития, так как ее успешное осуществление зависит от многих факторов, в частности от компетентности имеющегося персонала, и в особенности менеджеров, сезонности в жизни рынка в наличия необходимых сумм денег.

Четвертым типом эталонных стратегий развития бизнеса являются СТРАТЕГИИ СОКРАЩЕНИЯ. Данные стратегии реализуются тогда, когда фирма нуждается в перегруппировке сил после длительного периода роста или в связи с необходимостью повышения эффективности, когда наблюдаются спады и кардинальные изменения в экономике, такие как, например, структурная перестройка и т. П. В этих случаях фирмы прибегают к использованию стратегий целенаправленного и спланированного сокращения. Реализация данных стратегий зачастую проходит не безболезненно для фирмы. Однако необходимо четко осознать, что это такие же стратегии развития фирмы, как и рассмотренные стратегии роста, и при определенных обстоятельствах их невозможно избежать. Более того, в определенных обстоятельствах это единственно возможные стратегии обновления бизнеса, так как в подавляющем большинстве случаев обновление, и всеобщее ускорение - взаимоисключающие процессы развития бизнеса.

Выделяются четыре типа стратегий целенаправленного сокращения бизнеса:

- стратегия ликвидации, представляющая собой предельный случай стратегии сокращения и осуществляется тогда, когда фирма не может вести дальнейший бизнес;

- стратегия "сбора урожая", предполагающая отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе. Эта стратегия применяется по отношению к бесперспективному бизнесу, который не может быть прибыльно продан, но может принести доходы во время "сбор урожая". Данная стратегия предполагает сокращение затрат на закупки, на рабочую силу и максимальное получение дохода от распродажи имеющегося продукта и продолжающего сокращаться производства. Стратегия "сбора урожая" рассчитана на то, чтобы при постепенном сокращении данного бизнеса до нуля добиться за период сокращения получения максимального дохода;

- стратегия сокращения, заключается в том, что фирма закрывает или продает одно из своих подразделений или бизнесов для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса. Часто эта стратегия реализуется диверсифицированными фирмами тогда, когда одно из производств плохо сочетается с другими. Реализуется данная стратегия и тогда, когда нужно получить средства для развития более перспективных либо же начала новых, более соответствующих долгосрочным целям фирмы бизнесов;

- стратегия сокращения расходов, основной идеей которой является поиск возможностей уменьшения издержек и проведение соответствующих мероприятий по сокращению затрат. Данная стратегия обладает определенными отличительными особенностями, которые состоят в том, что она более ориентирована на устранение достаточно небольших источников затрат, а также в том, что ее реализация носит характер временных или краткосрочных мер. Реализация данной стратегии связана со снижением производственных затрат, повышением производительности, сокращением найма и даже увольнением персонала, прекращением производства прибыльных товаров и закрытием прибыльных мощностей.

В практике фирма может одновременно реализовать несколько стратегий. Особенно это распространено у многоотраслевых компаний. Может производиться фирмой и определенная последовательность в реализации стратегий. По поводу первого и второго случаев говорят, что фирма осуществляет комбинированную стратегию.

Принципы построения матриц стратегического выбора:

1. Матрица Ансоффа (матрица товар-рынок) — аналитический инструмент стратегического менеджмента.

Матрица Ансоффа представляет собой поле, образованное двумя осями — горизонтальной осью «товары компании» (подразделяются на существующие и новые) и вертикальной осью «рынки компании», которые также подразделяются на существующие и новые. На пересечении этих двух осей образуются четыре квадранта:

| Существующий товар | Новый товар | |

| Существующий рынок | Проникновение на рынок | Развитие товара |

| Новый рынок | Развитие рынка | Диверсификация |

Матрица возможностей по товарам-рынкам предусматривает использование четырех альтернативных стратегий маркетинга для сохранения и/или увеличения сбыта: проникновение на рынок, развитие рынка, разработка товара и диверсификация.

Выбор альтернативы зависит от степени насыщенности рынка и возможности компании постоянно обновлять производство. Две или более стратегий могут сочетаться.

- Стратегия проникновения на рынок — усиление маркетинговых мероприятий для укрепления и усиления позиций предприятия на рынке.

- Стратегия развития рынка — освоение новых рынков с помощью сбыта старых товаров на новых региональных, национальных или интернациональных рынках.

- Стратегия развития продукта — продажа новых продуктов на старых рынках с целью увеличения рыночной силы.

- Стратегия диверсификации — предприятие выходит на новые рынки с целью снизить риски на уже имеющихся рынках. Производственная программа включает продукты, которые предприятие еще не выпускало. Главная опасность данной стратегии — распыление сил.

2. Матрица Бостонской консультативной группы (БКГ).

3. Матрица «Дженерал Электрик – МакКинзи».

4. Модель АДЛ/ЛС.

5. Модель Шелл/ДПМ.

6. Матрица Абеля, который предложил определять область бизнеса в трех измерениях:

- обслуживаемые группы покупателей;

- потребности покупателей;

- технология, используемая при разработке и производстве продукта.

Первым важнейшим критерием оценки по матрице Абеля является соответствие рассматриваемой отрасли общему направлению деятельности компании, с тем, чтобы использовать синергический эффект в технологии и маркетинге. Другими критериями выбора являются привлекательность отрасли и «сила» бизнеса (конкурентоспособность).

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 718; Нарушение авторских прав?; Мы поможем в написании вашей работы!