КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансово-промышленные группы

|

|

|

|

Классификация основных типов слияний и поглощений компаний.

В зависимости от характера интеграции компаний выделяют следующие виды:

1. Горизонтальное слияние фирмы. Это не что иное как соединение двух компаний, предлагающих одну и ту же продукцию. Преимущества: повышаются возможности для развития, идет на убыль конкуренция и т.д.

2. Вертикальное слияние фирмы – это соединение некоторого количества компаний, одна из которых это поставщик сырья для другой. Тогда снижается себестоимость продукции и наблюдается увеличение прибыли.

3. Реорганизация ООО – другими словами это объединение компаний, задействованных в разных сферах бизнеса. По аналитическим подсчетам, в мире ежегодно заключается около пятнадцати тысяч сделок по M&A. Соединение компаний - это одна из возможностей инвестора управлять своими капиталами лично.

4. Круговая интеграция - это тоже один из видов соединения компаний. Юридические лица присутствующие на одном рынке, между собой не конкурируют. Это тоже один из способов грамотного вложения денежных средств.

Ряд экономистов утверждают, что слияния и поглощения — рядовое явление рыночной экономики и что ротация собственников необходима для поддержания эффективности и предотвращения застоя. Другая часть управленцев считают, что слияния и поглощения «убивают» честную конкуренцию и не ведут к развитию национальной экономики, так как разрушают стабильность и уверенность в завтрашнем дне, отвлекая ресурсы на защиту.

10 крупнейших сделок слияний и поглощений в мире за 2009 год (суммы в млрд.долл.США):

1. Pfizer приобрел Wyeth за $64.5

2. Merck приобрел Schering-Plough за $46

3. MTN приобрел Bharti за $23

4. Lloyd's Banking Group приобрел HM Treasury за $22.3

5. Royal Bank of Scotland приобрел HM Treasury за $18.6

6. Petro-Canada приобрел Suncor Energy за $18.2

7. Liberty Entertainment приобрел DirecTV за $14.5

8. Endesa приобрел Enel за $14.2

9. Essent приобрел RWE AG за $12.4

10. Nuon приобрел Vattenfall за $10.9

Большинство слияний/поглощений направлены на достижение так называемого синергетического эффекта, в результате которого взаимодополнение различных ресурсов двух или нескольких предприятий приводит к совокупному результату, превышающему сумму результатов действующих разрозненно компаний.

Однако синергия присутствует не только при возникновении качественно нового свойства. Значительный скачок в значении характеристик целого по отношению к сумме значений характеристик частей также является ее проявлением. В качестве примера можно привести более высокие показатели результативности команды, сплоченной командным духом, по отношению к команде, где каждый сконцентрирован лишь на себе и собственном успехе.

Можно выделить два основных направления, по которым теоретически возможно достижение синергии при слияниях/поглощениях компаний:

1. Увеличение экономического веса компании и появление в этой связи новых возможностей, как-то:

- возможности получения более выгодных экономических предложений и условий в связи с новыми мощностями, объемом закупок и т.п.;

- возможности давления на рынок и его участников.

2. Более эффективное использование имеющихся ресурсов с помощью:

- эффекта масштабов;

- централизации и ликвидации дублирования;

- более эффективного использования капитала, персонала и информации;

- внедрения более эффективных методов управления;

- приобретения взаимодополняющих ресурсов;

- диверсификации.

На практике решение о слиянии/поглощении в каждом конкретном случае должно быть подкреплено количественными расчетами, позволяющими сравнить различные варианты. В данной статье предлагается общий подход к оценке общего синергетического эффекта от слияния/поглощения.

В общем виде формула для оценки одномоментного (на момент времени t) синергетического эффекта выглядит следующим образом:

ООСЭt = СЭМt + СЭКt + СЭНt + СЭМоt + СЭЦt + СЭУt + СЭДt,

где ООСЭt — общий одномоментный синергетический эффект (СЭ) в момент времени t после слияния/поглощения;

СЭМ t — СЭ масштабов при достижении более оптимального объема производства и взаимодополнения ресурсов (рассчитывается как сумма разниц неоптимальных и оптимальных издержек на единицу продукции, умноженных на реальный объем производства по видам продукции);

СЭКt — СЭ, достигаемый на рынке капитала (прибыль на кредиты и иной капитал, например акционерный при выпуске акций, которая может быть получена лишь в случае слияния/поглощения; разница в уплаченных процентах за кредит и т.п.);

СЭНt — СЭ, достигаемый за счет снижения уплаты налогов, таможенных пошлин и иных платежей в госбюджет;

СЭМоt — СЭ, достигаемый за счет «монопольного» положения на рынке и возможности влиять как на потребителей/заказчиков, так и на поставщиков (способность избежать ценовой конкуренции, давление на поставщиков и получение скидок на большие объемы поставок, выигрыш крупных, в том числе государственных, контрактов и т.п.);

СЭЦt — СЭ, достигаемый за счет централизации, исключения дублирующих функций и экономии таким образом текущих затрат (рассчитывается как разница между суммой издержек отдельных внутрифирменных единиц до объединения и издержками централизованной единицы);

СЭУt — СЭ, достигаемый за счет лучшего управления и устранения неэффетивности процессов (расчет проводится путем сравнения старых и новых величин издержек по отдельным процессам);

СЭДt — СЭ, достигаемый за счет диверсификации (повышение спроса на продукцию вследствие расширения ассортимента, использование преимущества «все из одних рук» при получении крупных заказов, увеличение сбыта в связи с использованием новых каналов и рынков сбыта при географической диверсификации, снижение риска общих потерь и т.п.).

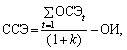

В свою очередь, суммарный ожидаемый синергетический эффект от сделки по слиянию/поглощению рассчитывается как дисконтированная во времени сумма эффектов СЭt за вычетом величины уплаченной премии, непосредственных затрат на поглощение в начальный момент и издержек в течение post-merger фазы:

где ССЭ — суммарный ожидаемый синергический эффект от сделки по слиянию/поглощению;

ОИ — общие издержки (величина чистой премии — премия минус реальная стоимость активов, — издержки на интеграцию, модернизацию и пр.);

n — горизонт планирования;

k — используемая ставка дисконта.

Слияния и поглощения, проведенные из чисто спекулятивных мотивов, рассчитываются по простой формуле разницы между ценой продажи компании или ее частей и стоимостью ее покупки со всеми сопутствующими расходами.

Если потенциал снижения издержек при выходе на оптимальный уровень производства (эффект масштаба) или рост величины скидок при увеличении объема заказов поддаются точной оценке, то, например, эффект от диверсификации или монопольного положения можно определить лишь приблизительно. Однако их оценка чрезвычайно важна для принятия правильного решения относительно общей выгодности слияния/поглощения.

Следует отметить, что одним из наиболее часто приводимых направлений синергии при проведении слияний/поглощений является экономия на дорогостоящих работах по разработке и созданию новых видов продукции, а также на капиталовложениях в новую технологию. За ним следует возможность экономии от сокращения административных расходов на содержание чрезмерно большого управленческого аппарата. Сравнительно меньшее значение имеет экономия на масштабах производства (снижение текущих издержек производства), хотя и она существенна.

Все вышеперечисленные возможности направлены на достижение синергетического эффекта, в результате которого взаимодополнение различных ресурсов двух или более предприятий приводит к совокупному результату, превышающему сумму результатов действующих разрозненно компаний. Однако эффект синергии часто переоценивают. Магическая формула синергии 2+2=5 обвораживает менеджеров компании, которые, вооружившись главным аргументом за проведение слияния/поглощения — достижением синергии, — взвинчивают донельзя величину премии и, тем самым, обрекают еще не законченное слияние на провал.

Ни в коем случае нельзя закрывать глаза на возможные отрицательные синергетические эффекты поглощения, когда дополнительные доходы не покрывают всех издержек процесса объединения. Последние включают как прямые затраты — в частности, связанные с приобретением акций, выкупом обязательств и увольнением персонала, так и косвенные — например, первоначальное снижение управляемости объединенной структурой и падение качества деятельности по причине неизбежного повышения морального напряжения в сокращаемом коллективе и неизбежной флуктуации. При этом необходимо отметить, что интегрировать поглощаемую компанию в действующую структуру обычно чрезвычайно сложно. Поэтому некоторые компании после слияния продолжают функционировать как совокупность отдельных и иногда даже конкурирующих подразделений, имеющих разную производственную инфраструктуру, научно-исследовательские и маркетинговые службы. Даже экономия за счет централизации отдельных функций управления может оказаться недостижимой. Сложная структура корпорации, прежде всего конгломератного типа, наоборот, способна привести к увеличению численности административно-управленческого персонала.

Финансово-промышленные группы (ФПГ) - совокупность юридических лиц, действующих как основное и дочерние общества либо объединивших свои активы в целях технологической или экономической интеграции.

Причины возникновения ФПГ вскрыл ещё Карл Маркс, описывая процесс слияния финансового и промышленного капитала: «Финансово-промышленные группы (ФПГ) - объединения промышленных предприятий с финансовыми учреждениями на основе установленных между ними отношений экономического и финансового взаимодействия».

Задачи:

1) активизация преобразований в экономике;

2) улучшение инвестиционной ситуации;

3) развитие конкурентоспособности отечественных товаров.

Участниками финансово-промышленных групп могут быть промышленные, финансово-кредитные, торговые и иные предприятия. Группы могут образовываться на основе перекрестного владения акциями взаимного участия в управлении, долгосрочных кредитных обязательств и других форм зависимости. При создании финансово-промышленных групп выгоды могут получить как промышленные предприятия, так и финансово-кредитные учреждения. Плюсом для первых является облегченный доступ к финансово-кредитным ресурсам, для вторых - возможность надежно разместить капиталы. Формирование таких групп способствует также консолидации капиталов и расширению сферы деятельности.

В общем случае ФПГ могут быть трех видов: вертикально интегрированные, горизонтально интегрированные и конгломератного типа. Так же подразделяются одно-банковые структуры и много банковые структуры.

ФПГ формируются в двух направлениях: товарном и отраслевом. Под первым понимается объединение с целью производства преимущественно одного определенного товара, под вторым - формирование по типу диверсифицированной отрасли. Первое объединение обладает неоспоримым минусом - его успех зависит от спроса на данный товар или однородную группу товаров.

Вторая организация более устойчива в долгосрочной перспективе, однако возникают дополнительные трудности с оптимизацией аллокации ресурсов.

С точки зрения структурной организации ФПГ цели и способ ее формирования определяют то, каким образом должны быть объединены активы участников и (как следствие) каким должен быть консолидированный баланс участников группы.

С исторической точки зрения инициатором создания ФПГ не всегда выступали банки. Часто причиной их создания является местное законодательство, запрещающее небанковским структурам заниматься некоторыми банковскими операциями.

Банки альянса в ФПГ должны выполнять следующие функции:

- расчетно-кассовое обслуживание промышленных предприятий-участников группы: депозитарное обслуживание; гарантирование эмиссии ценных бумаг, выпускаемых ФПГ, и дилерские функции по их реализации;

- финансовый консалтинг: обеспечение реализации внешнеэкономических контрактов; проектное финансирование: трастовые операции:

- лизинговые операции в интересах участников группы:

- размещение и управление свободными средствами на наиболее рентабельных сегментах финансового рынка;

- поиск инвестиций под целевые программы ФПГ и их обслуживание;

- кредитование отдельных программ: финансовая проработка целевых программ: разработка финансовых схем, направленных на минимизацию издержек.

Объединение кредитных учреждений с промышленными предприятиями должно осуществляться на следующих принципах:

- добровольность и платность вхождения и возможность выхода при возмещении упущенной группой выгоды;

- открытость для приема новых членов, если их включение создает синергетический эффект;

- добровольность делегирования части управленческих функций центральной компании или холдингу;

- сохранение автономности каждого из членов объединения;

- обязательность проведения единой стратегической политики;

- наличие расчетных счетов предприятий только в банках, входящих в ФПГ:

- приоритетная ориентация банков альянса на обслуживание предприятий ФПГ и достижение целей ФПГ.

Использование ФПГ как формы сотрудничества финансовых и промышленных учреждений позволяет:

- восстановить разорванные ранее технологические связи в промышленности;

- создать финансовый механизм для развития производства;

- увеличить размеры (валюту баланса) банков альянса за счет привлечения в них дополнительной клиентуры;

- увеличить устойчивость как промышленных предприятий, так и банковской коалиции;

- повысить конкурентоспособность выпускаемой продукции;

- проводить инновационную деятельность, новейшие научные разработки, внедрение которых повысит качество выходного продукта;

- аккумулировать получаемые финансовые средства только в банках ФПГ, предотвратив их распыление по другим кредитным учреждениям, что позволит организовать их работу исключительно в интересах целевых программ:

- получать иностранные инвестиции под гарантию правительства;

- всем членам ФПГ, включая банки, получать дополнительную прибыль от реализации продукции:

- использовать механизм внутренних цен и тем самым избегать многократного налогообложения;

- иметь консолидированный баланс, который при таком объединении может достигнуть значительных размеров, что во много раз облегчит как получение иностранных инвестиций, так и крупных кредитов;

- уменьшить трансакционные, технологические и информационные издержки:

- банкам коалиции участвовать в проектном финансировании, что позволит повысить рентабельность разрабатываемых проектов:

- выступать на рынке в двух ролях — как самостоятельная компания и как ФПГ, что даст дополнительные возможности по приобретению заказов и реализации продукции;

- использовать интегральный имидж преуспевающих компаний для получения дополнительного преимущества не только на внутреннем, но и на мировом рынке:

- составить конкуренцию мощным иностранным компаниям, занимающим национальный рынок и имеющим преимущество перед раздробленными отечественными фирмами, практически лишенными инвестиций и внешнего финансирования, работающими в режиме самофинансирования, что в значительной степени ограничивает их развитие.

- получать банку надежную кредитную клиентуру, имеющую ликвидное обеспечение, большой собственный капитал, мощный консолидированный баланс и тем самым решить задачу размещения больших активов.

Кроме того, с успехами той или иной ФПГ будет расти и имидж крупного банка.

При формировании ФПГ используется и следующий метод. Он заключается в создании в структуре группы так называемых "финансовых бассейнов", в которые кроме банков должны входить страховые компании, пенсионные фонды, инвестиционные компании и фонды, ПИФы, брокерские конторы, фонды взаимного страхования и другие органы, аккумулирующие денежные средства, часть которых также может быть направлена на финансирование проектов ФПГ. Кроме того, создание силами групп или включение в состав уже действующих коммерческих, торговых и экспортно-ориентированных сырьевых компаний с большой нормой прибыли позволит "переливать" часть их доходов на развитие программ ФПГ.

Особо хотелось бы отметить, что функционирование ФПГ выгодно и государству. Во-первых, решается проблема направления банковского капитала в промышленность; во-вторых, увеличивается надежность банковской системы в целом, совершенствуется ее структура, становясь более гибкой и неоднородной; в-третьих, усиливается конкуренция: между банками внутри ФПГ за обслуживание наиболее выгодных участников группы, между ФПГ за привлечение новых крупных организаций.

В Республике Беларусь присутствует определенное количество указанных групп. Большинство ФПГ образовано с участием субъектов Республики Беларусь и Российской Федерации на основе межправительственных соглашений. Заключено также соглашение между Правительством Республики Беларусь и Правительством Украины, согласно которому стороны намерены осуществлять скоординированные структурные преобразования экономики приграничных областей на основе создания различных типов объединений, в том числе, ФПГ.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 876; Нарушение авторских прав?; Мы поможем в написании вашей работы!