КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 20

|

|

|

|

Система технического обслуживания и ремонта вагонов

Размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд производится в соответствии с законодательством РФ о размещении заказов для государственных и муниципальных нужд.

Предоставление государственных (муниципальных) услуг осуществляется, в том числе, посредством заключения государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд.

Июля 1998 г. был принят Бюджетный кодекс Российской Федерации (БК), который устанавливает общие принципы бюджетного законодательства, организации и функционирования бюджетной системы, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в РФ, основания и виды ответственности за нарушения бюджетного законодательства. Практическое введение в действие БК произошло с 1 января 2000г.

Бюджетная система РФ — это основанная на экономических

отношениях и государственном устройстве РФ,

регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Федеральный бюджет — центральное звено бюджетной

системы, обеспечивающее финансирование общенациональных задач и функций. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходит формирование основных направлений проводимой бюджетной политики в стране, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств РФ.

Бюджеты субъектов РФ (региональные бюджеты) включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ (рис. 1).

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ, формируются на федеральном и региональном уровнях. В настоящее время они включают в себя:

• Пенсионный фонд;

• Фонд социального страхования

• фонды обязательного медицинского страхования, которые образуются на федеральном и региональном уровнях.

Местные бюджеты (бюджеты муниципальных образований) — третий уровень бюджетной системы РФ. Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с Федеральным законом от 6.10.2003 г. М 131-ФЭ («Об общих принципах организации местного самоуправления в РФ») территориями муниципальных образований являются:

• городские;

• сельские поселения;

• муниципальные районы;

• городские округа;

• внутригородские территории городов федерального значения.

Рис. 1. Структура бюджетной системы РФ

Это определяет разделение местных бюджетов на бюджеты двух уровней (типов) — муниципальных районов (городских округов) и поселений.

В результате реформы местного самоуправления произошло значительное увеличение количества муниципальных образований и, как следствие, усложнение структуры бюджетной системы.

В Ленинградской области, например, вместо 29 муниципальных образований, функционировавших до 1.01.2006 г., создано 222 муниципальных образования (17 муниципальных районов, 1 городской округ, 62 городских и 142 сельских поселения). Таким образом, с указанной даты в области построена принципиально новая двухуровневая система местных бюджетов, соответствующая территориальной организации местного самоуправления. Бюджетами первого уровня являются бюджеты поселений (204), второго уровня — бюджеты муниципальных районов (17) и бюджет городского округа.

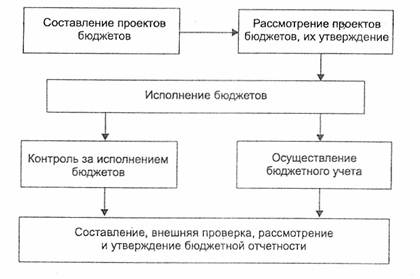

Бюджетный процесс, как установлено в БК — регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности (рис. 2).

Рис. 2. Этапы бюджетного процесса

Участниками бюджетного процесса являются:

• Президент РФ;

• высшее должностное лицо субъекта РФ, глава муниципального образования;

• законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее — законодательные (представительные) органы);

• исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

• Центральный банк РФ;

• органы государственного (муниципального) финансового контроля;

• органы управления государственными внебюджетными фондами;

• главные распорядители (распорядители) бюджетных средств;

• главные администраторы (администраторы) доходов бюджета;

• главные администраторы (администраторы) источников финансирования дефицита бюджета;

• получатели бюджетных средств.

Финансовый год в РФ соответствует календарному году и длится с 1 января по 31 декабря.

Следует запомнить ряд терминов, введенных 63-ФЗ:

• текущий финансовый год— год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);

• очередной финансовый год — год, следующий за текущим финансовым годом;

• плановый период — два финансовых года, следующие за очередным финансовым годом;

• отчетный финансовый год — год; предшествующий текущему финансовому году.

Зарубежный опыт свидетельствует, что бюджетное законодательство должно быть направлено на определение не только процессуальных моментов, но и условий для проведения эффективной макроэкономической политики. При всей важной роли и значении БК следует подчеркнуть, что он отражал представление об управлении общественными финансами, сложившееся в нашей стране в начале — середине 90-х гг. прошлого века. Однако уже в середине прошлого века в мире оформилась новая идеология (модель) управления общественными финансами, в основе которой находится управление результатами, а не затратами, как это было свойственно российской системе. Большинство индустриальных стран начали активно проводить бюджетную реформу, и Российская Федерация тоже присоединилась к этому процессу, приняв в 2004г. Концепцию реформирования бюджетного процесса в РФ в 2004—2006 гг.

В соответствии с указанной Концепцией, утвержденной Постановлением Правительства Российской Федерации от 22 мая 2004г. № 249, был разработан и принят Федеральный закон от 26 апреля 2007 г. № 63-Ф3 «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов Российской Федерации» (далее 63-Ф3).

Кардинальные изменения, внесенные в БК, кратко можно охарактеризовать следующим образом:

• переход на всех уровнях бюджетной системы к среднесрочному финансовому планированию, в том числе для федерального бюджета и государственных внебюджетных фондов РФ — формированию бюджетов на трехлетний период (в режиме «скользящей трехлетки»);

• выделение закрытого перечня форм бюджетных ассигнований, различающихся правовым статусом и отражением в бюджете;

• изменение порядка планирования и отражения в бюджете расходов на реализацию долгосрочных целевых программ и бюджетных инвестиций в объекты государственной (муниципальной) собственности;

• введение в бюджетный процесс государственных (муниципальных) и иных характеристик непосредственных результатов использования бюджетных средств, таких как обоснование бюджетных ассигнований;

• расширение полномочий органов власти всех уровней в рамках единых, установленных кодексом, общих позиций по детализации, интеграции бюджетной классификации и бюджетного учета и, следовательно, определению формата составления и утверждения соответствующих бюджетов;

• создание стимулов для органов государственной власти субъектов РФ и органов местного самоуправления по снижению дотационности соответствующих бюджетов;

• обеспечение самостоятельности и ответственности главных распорядителей, распорядителей и получателей бюджетных средств при составлении и исполнении бюджета;

• создание условия для возникновения организаций новых организационно-правовых форм и проведения реструктуризации бюджетной сети;

• уточнение вопросов регулирования государственного (муниципального) долга, заимствований и гарантий.

В совокупности введенная система поправок создает правовую основу для принципиально новой организации бюджетного процесса на всех уровнях бюджетной системы РФ, внедрения современных принципов и методов финансового менеджмента, повышения самостоятельности и ответственности органов власти всех уровней и, в конечном счете — повышение эффективности и прозрачности управления общественными финансами.

Федеральный бюджет на 2008 г. и на плановый период 2009—2010 гг. (Федеральный закон от 24 июля 2007 г. 198-Ф3) впервые сформирован и будет исполняться на основе нового бюджетного законодательства и в соответствии с общепризнанными в мировой практике принципами, стандартами и процедурами, в полной мере обеспечивающими реализацию принципов бюджетирования, ориентированного на результаты.

2.

В основе новой организации бюджетного процесса в России должна находиться широко применяемая в мире модель «бюджетирования, ориентированного на результаты (БОР), в рамках среднесрочного финансового планирования». Ее суть — распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Целями внедрения БСР являются:

• рост качества государственных и муниципальных услуг;

• улучшение информации для принятия политических решений;

• укрепление связи между приоритетами политики и структурой бюджетных расходов;

• обеспечение эффективности бюджетных расходов;

• повышение результативности работы органов исполнительной власти как распорядителей бюджетных средств;

• усиление подотчетности обществу органов исполнительной власти.

В рамках концепции «управления результатами» бюджет формируется исходя из целей и планируемых результатов государственной политики.

1. Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ.

2. Расширяется самостоятельность и ответственность администраторов бюджетных средств:

• устанавливаются долгосрочные переходящие лимиты ассигнований с их ежегодной корректировкой в рамках среднесрочного финансового плана;

• формируется общая сумма ассигнований (глобальный бюджет) на выполнение определенных функций и программ, детализация направлений использования которых осуществляется администраторами бюджетных средств;

• создаются стимулы для оптимизации использования ресурсов (персонала, оборудования, помещений и т. д.);

• приоритет отдается внутреннему контролю;

• ответственность за принятие решений делегируется на нижние уровни.

3. Проводится мониторинг и последующий внешний аудит финансов и результатов деятельности, оценка деятельности администраторов бюджетных средств ведется по достигнутым результатам.

Помимо создания системы мониторинга результативности бюджетных расходов эта модель предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, которым управляют администраторы бюджетных средств. В связи с этим возникает необходимость в группировке расходных обязательств в зависимости от степени их предопределенности и правил планирования ассигнований на их выполнение. Процедура составления и утверждения бюджета должна быть переориентирована на выработку четких расходных приоритетов и оценку их реализации (что влечет за собой укрупнение планируемых позиций и изменение перечня и формата бюджетных документов) с существенным расширением полномочий органов исполнительной власти при исполнении бюджета.

По сути, речь идет о внедрении нового государственного менеджмента, означающего перенос на государственные и муниципальные учреждения, осуществляющие предоставление гражданам общественных или социально значимых благ, принципов управления коммерческими организациями.

Реформирование бюджетного процесса в РФ осуществляется по следующим направлениям:

1) реформирование бюджетной классификации и бюджетного учета;

2) выделение бюджетов действующих и принимаемых обязательств;

3) совершенствование среднесрочного финансового планирования;

4) совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования;

5) упорядочение процедур составления и рассмотрения бюджета.

В рамках первого направления предусматривается приближение бюджетной классификации к требованиям международных стандартов с учетом изменений структуры и функций органов исполнительной власти в рамках административной реформы, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям м программам.

Второе и третье направления должны обеспечить повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики.

Четвертое — основное — направление предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

Пятое направление предполагает совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного бюджетного планирования, ориентированного на результаты.

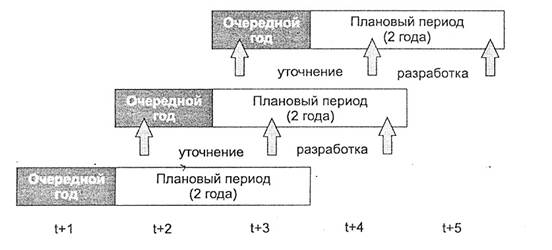

В основу бюджетного планирования предлагается положить широко известный в международной практике метод («скользящей трехлетки» (рис.3), при которой ранее утвержденные проектировки второго и третьего года становятся основой следующего бюджета с ежегодным добавлением к ним проектировок нового третьего года.

Рис. 3. Метод «Скользящей трехлетки»

Практическая реализация модели БОР была значительно активизирована в результате принятия и введения в действие в основном объеме б3-Ф3. Так, в новой редакции ст. 34 БК установлен принцип результативности и эффективности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

При этом под результативностью понимается степень достижения заданных (запланированных) результатов. Эффективность определяется как соотношение результатов с затратами на их достижение. Однако на практике основной проблемой при оценке эффективности является стоимостное определение результата деятельности оцениваемого объекта.

Вводится разделение результатов деятельности на непосредственные и конечные. Показатели конечных общественно значимых результатов характеризуют удовлетворение потребностей внешних потребителей за счет оказания им государственных и муниципальных услуг. Под внешними потребителями услуг понимаются физические и юридические лица, их группы, а также органы государственной власти (местного самоуправления). Показатели непосредственных результатов деятельности характеризуют объем и качество государственных и муниципальных услуг, оказанных органом исполнительной власти и подведомственными ему распорядителями и получателями бюджетных средств внёшним потрёбителям.

Получают дальнейшее распространение бюджетные целевые программы. Это — комплекс мероприятий, имеющий показатели результативности, долгосрочные целевые программы (подпрограммы) с 2009 г. утверждаются высшим исполнительным органом власти не позже чем за 1 месяц до внесения закона (решения) о бюджете. Объем бюджетных ассигнований на реализацию долгосрочных целевых программ (подпрограмм) утверждается законом (решением) о бюджете в составе ведомственной структуры расходов бюджета по соответствующей каждой программе (подпрограмме) целевой статье расходов бюджета. По каждой долгосрочной целевой программе ежегодно проводится оценка эффективности ее реализации. Может быть принято решение о прекращении реализации программы высшим исполнительным органом власти — за 1 месяц до внесения проекта закона (решения) о бюджете. При наличии заключенных во исполнение соответствующих программ государственных (муниципальных) контрактов в бюджете предусматриваются бюджетные ассигнования на исполнение расходных обязательств, вытекающих из указанных контрактов, по которым сторонами не достигнуто соглашение об их прекращении.

В процессе реформы бюджетного процесса в 2004-2007 гг. получили практику, а с 2008г. на основании 63-ФЗ — и законодательное определение, ведомственные целевые программы, которые имеют внутриотраслевой характер, составляются и утверждаются главным распорядителем бюджетных средств не менее чем на среднесрочный период.

3.

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, которые представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (РФ, субъекта РФ, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

С 2008 г. предусматривается поэтапное расширение применения института расходных обязательств как базового понятия бюджетного законодательства, имея в виду, что расходные обязательства имеют разную правовую природу.

Важная новация, внесенная в БК Федеральным законом № 63-Ф3, связана с разделением расходных обязательств на действующие и принимаемые, что создает новые условия для планирования бюджетных ассигнований, в том числе — на среднесрочную перспективу.

Под бюджетными ассигнованиями на исполнение действующих расходных обязательств понимаются ассигнования, состав и (или) объем которых обусловлены законами, нормативными правовыми актами (муниципальными правовыми актами), договорами и соглашениями, не предлагаемыми (не планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к признанию утратившими силу либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году, включая договоры и соглашения, заключенные (подлежащие заключению) получателями бюджетных средств во исполнение указанных законов и нормативных правовых актов (муниципальных правовых актов).

Под бюджетными ассигнованиями на исполнение принимаемых обязательств понимаются ассигнования, состав и (или) объем которых обусловлены законами, нормативными правовыми актами (муниципальными правовыми актами), договорами и соглашениями, предлагаемыми (планируемыми) к принятию или изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к принятию либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году, включая договоры и соглашения, подлежащие заключению получателями бюджетных средств во исполнение указанных законов и нормативных правовых актов (муниципальных правовых актов).

Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств (далее РРО) — используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Субъекты РФ ежегодно представляют в департамент межбюджетных отношений Минфина РФ РРО в соответствии с Порядком представления реестров расходных обязательств субъектов РФ и сводов реестров расходных обязательств муниципальных образований, входящих в состав субъекта РФ, утвержденным Приказом Минфина РФ от 7 сентября 2007 г. № 76н. Рекомендации по заполнению форм реестров утверждены Приказом Минфина РФ от 7 сентября 2007 г. № 77н.

Методология формирования расходов бюджетов значительно меняется в условиях необходимости повышения результативности бюджетных расходов. Введен целый ряд новых терминов, среди которых:

• бюджетные обязательства — расходные обязательства, подлежащие исполнению в соответствующем финансовом году;

• бюджетные ассигнования — это предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

К бюджетным ассигнованиям относятся ассигнования на:

• оказание государственных (муниципальных) услуг;

• социальное обеспечение населения;

• предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

• предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг;

• предоставление межбюджетных трансфертов;

• предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

• обслуживание государственного (муниципального) долга;

• исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

Основными из этого перечня являются бюджетные ассигнования на оказание государственных (муниципальных) услуг. При этом:

• государственные (муниципальные) услуги физическим и юридическим лицам — услуги, оказываемые физическими юридическим лицам в соответствии с государственным (муниципальным) заданием органами государственной власти (органами местного самоуправления), бюджетными учреждениями, иными юридическими лицами безвозмездно или по ценам (тарифам), устанавливаемым в порядке, определенном органами государственной власти (органами местного самоуправления);

• государственное (муниципальное) задание — документ, устанавливающий требования к составу, качеству и (или) объему, условиям, порядку и результатам оказания государственных (муниципальных) услуг.

Государственные (муниципальные) контракты заключаются и оплачиваются в пределах лимитов бюджетных обязательств.

Согласно ст. 73 БК, бюджетные учреждения, органы государственной власти РФ, органы государственной власти субъектов РФ и органы местного самоуправления, государственные и муниципальные заказчики обязаны вести реестры закупок, осуществленных без заключения государственных или муниципальных контрактов. Реестры закупок, осуществленных без заключения государственных или муниципальных контрактов должны содержать следующие сведения:

• краткое наименование закупаемых товаров, работ и услуг;

• наименование и местонахождение поставщиков, подрядчиков и исполнителей услуг;

• цена и дата закупки.

Под системой ТО и ремонта вагонов понимают проводимые с определенной периодичностью виды работ по поддержанию и восстановлению работоспособности оборудования. Основными видами работ являются: техническое обслуживание, текущий деповской и капитальный ремонты.

Нормативной документацией для системы ТО и ремонта являются приказ № 9Ц от 1997 года для пассажирских и № 7/ЦЗ от 1995 года для грузовых вагонов.

Система ТО и Р вагонов включает в себя:

Для грузовых вагонов:

1. Техническое обслуживание (ТО) – контроль технического состояния вагонов, находящихся в сформированных составах и транзитных поездах, а также порожних вагонов при подготовке их к погрузке. Заключается в выявлении неисправностей и выполнении необходимого ремонта.

2. Текущий ремонт ТР-1 – выполняется при подготовке вагонов к перевозкам с отцепкой от состава на специализированных путях.

3. Текущий ремонт ТР-2 – выполняется с отцепкой от транзитных, прибывших в разборку, а также сформированных составов. Производится на МПРВ; заключается в замене неисправных узлов и деталей заранее отремонтированными.

4. Деповской ремонт (ДР) - служит для восстановления работоспособности вагонов с заменой или ремонтом отдельных частей, а также модернизации отдельных узлов. Выполняется в ВЧДР.

5. Капитальный ремонт (КР) – служит для восстановления ресурса вагона путем замены или ремонта изношенных и поврежденных деталей, а также их модернизации. Выполняется на ВРЗ (вагоноремонтных заводах) и в хорошо оснащенных ВЧДР.

6. Капитальный ремонт с продлением срока полезного использования (КРП).

Периодичность плановых видов ремонта и их объем устанавливаются нормативными документами. Например, полувагоны постройки после 1985 года проходят деповской ремонт через 3 года после постройки, через 2 года после капитального, через год – после предыдущего деповского. Капитальный ремонт этих вагонов проводится через 11 лет после постройки и через 8 лет после предыдущего капитального ремонта.

Для пассажирских вагонов:

1. ТО-1 – проводится перед каждой отправкой в рейс на ПТО и в пути следования.

2. ТО-2 – проводится перед началом летних и зимних перевозок в пунктах формирования пассажирских поездов.

3. ТО-3 – единая техническая ревизия основных узлов пассажирского вагона. Проводится через 6 месяцев после последнего планового ремонта.

4. Текущий (ТР) – отцепка вагона от состава в пунктах формирования, оборота или в пути и ремонт на специализированных путях или в вагонном депо.

5. Деповской ремонт (ДР) – плановый вид ремонта вагонов.

6. Капитальный ремонт первого объема КР-1.

7. Капитальный ремонт второго объема КР-2 с частичным вскрытием кузова до металла, заменой теплоизоляции и электропроводки. При необходимости – замена элементов конструкции.

8. Капитально-восстановительный ремонт (КВР) – с восстановлением существующих конструкций кузова и тележек, обновлением внутреннего оборудования и созданием современного интерьера.

Для рефрижераторных вагонов имеются особенности технического обслуживания (ТО-1, ТО-2, ТО-3, ТО-4), которые проводятся после выгрузки груза, при наступлении и после окончания отопительного сезона.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 360; Нарушение авторских прав?; Мы поможем в написании вашей работы!