КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способ средней себестоимости

|

|

|

|

Способ себестоимости единицы материалов

Способы оценки

Как уже отмечалось, процесс пополнения материальных запасов в фирме должен осуществляться непрерывно. В рыночных условиях при высоком уровне инфляции и других факторах, обусловливающих динамизм цен, одни и те же виды производственных запасов, находящихся на складе и приобретенных в разное время, могут иметь различную цену. Возникает вопрос: по какой стоимости списывать эти материальные запасы (сырье, материалы, покупные полуфабрикаты и т.д.) в затраты на производство? Существует четыре способа определения фактической себестоимости материальных ресурсов, списываемых в затраты на производство:

1) по себестоимости единицы каждого вида материалов;

2) по средней себестоимости материалов;

3) по себестоимости первых по времени приобретения (ФИФО — в переводе с английского «первым пришел, первым ушел»);

4) по себестоимости последних по времени приобретения (ЛИФО — в переводе с английского «последним пришел, первым ушел»).

Способ себестоимости единицы каждого вида материалов в силу большой трудоемкости в расчетах имеет ограниченное использование на практике. Он применяется к запасам, используемым организацией в особом порядке (драгоценные камни, металлы и т.д.), или к запасам, которые не могут обычным образом заменять друг друга. Наиболее распространенной в российской практике является оценка стоимости материалов, отпускаемых в производство по способу средней себестоимости.

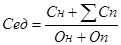

Способ средней себестоимости основан на определении средневзвешенной фактической себестоимости единицы каждого вида материальных ресурсов, отпускаемых в производство (Сед):

(1)

(1)

где Сн — фактическая себестоимость остатка материальных ресурсов на начало месяца;

∑Сп — фактическая себестоимость поступивших материальных ресурсов в отчетном месяце;

Он — остаток материальных ресурсов на начало месяца (в натуральном выражении);

Оп — количество материальных ресурсов, поступивших в отчетном месяце (в натуральном выражении).

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 284; Нарушение авторских прав?; Мы поможем в написании вашей работы!