КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование и распределение прибыли. Прибыль в стратегическом менеджменте

|

|

|

|

Прибыль в стратегическом менеджменте

Получение прибыли является определяющим мотивом деятельности фирмы. Это обстоятельство предопределяет огромную значимость показателя прибыли в практической деятельности фирмы, и прежде всего в решении следующих стратегических задач:

а) разработка товарной стратегии фирмы. Критерием оптимальности товарного ассортимента является обеспечение в течение продолжительного периода постоянного превышения прибыли, остающейся в распоряжении предприятия, над потребностями в финансовых ресурсах, необходимых для поддержания конкурентоспособности предприятия. При этом одним из основных показателей, определяющих рейтинг того или иного вида продукции, выступает прибыль от реализации данного вида продукции;

б) разработка ценовой стратегии фирмы. При реализации этой

задачи осуществляются расчеты прибыли с учетом выбора различных методов ценообразования (способ «средние издержки + прибыль», на основе анализа безубыточности и обеспечения целевой прибыли, на основе ощущаемой ценности товара, по правилу равенства маржинального дохода маржинальным издержкам и т.д.);

в) разработка стратегии взаимодействия фирмы с рынками

производственных ресурсов и выбора направлений инвестиционной

деятельности фирмы. Решения в этой области базируются на расчетах экономической прибыли, которая определяется как разница

между доходами фирмы от продажи товаров (работ, услуг) и

вмененными издержками на ресурсы, использованные при получении этих доходов. Фирма получает экономическую прибыль,

когда она использует факторы производства таким образом, что

приносимая ими выгода превосходит выгоду, которую фирма

могла получить при использовании этих ресурсов иным наилучшим способом посредством альтернативных направлений инвестирования;

г) разработка стратегии реализации интересов собственников

(учредителей, участников, акционеров и т.д.). Данную категорию

субъектов хозяйственных отношений наряду с информацией об

общих результатах финансовой деятельности фирмы (валовой

прибыли) интересуют данные о размерах прибыли, направляемой

на накопление (как фактор, обеспечивающий стабильность их положения в перспективе), и прибыли, направляемой на выплату дивидендов, доходов на паи и вклады. Показатели прибыли, характеризующие указанные направления, формируются в процессе распределения прибыли, доводятся руководством предприятия до его собственников и подлежат утверждению ими в порядке, предусмотренном законодательством и учредительными документами.

Алгоритм формирования и распределения прибыли

В современной российской практике принципиальная модель формирования прибыли имеет два конкретных преломления — бухгалтерский и налоговый. Бухгалтерская прибыль определяется как разница между доходами и расходами фирмы, сформированными в соответствии со стандартами бухгалтерского учета и отчетности. При формировании финансового результата по бухгалтерскому учету реализация продукции считается по отгрузке, а себестоимость — по фактически произведенным затратам.

При определении финансового результата для целей налогообложения фирма должна руководствоваться налоговым законодательством и вести систему налогового учета доходов и расходов в соответствии с требованиями Налогового кодекса РФ (гл. 25).

Таблица 1

Формирование балансовой прибыли

| Прибыль от обычных видов деятельности | Операционные финансовые результаты | Внереализационные финансовые результаты | Чрезвычайные финансовые результаты |

| 1. Объём продаж | 1. Прибыль от участия в УК других организаций | 1. Разница между полученными и уплаченными штрафами | |

| 2. Структура товарной продукции | 2. Прибыль от продажи ОС, НМА, ТМЦ | 2. Курсовые разницы | |

| 3. Цены реализации | 3. Прибыль от совместной деятельности (товар.) | 3. Активы, полученные безвозмездно | |

| 4. Себестоимость реализованной продукции | 4. % по выданным займам | 4. Поступления в возмещение убытков | |

| 5. Прибыль от предоставления НМА | 5. Суммы дооценки активов (кроме ВА) | ||

| Балансовая прибыль |

Схема образования чистой прибыли приведена на рисунке 2.

| |||

| |||

-

| |

|

|

|

| |||||

| |||||

|

+

| |||||

|

| ||||

-

| |||

| |||

-

Рисунок 2. Схема образования прибыли коммерческого предприятия

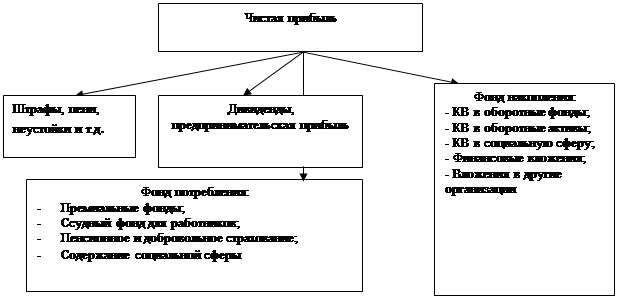

Схема распределения чистой прибыли представлена на рис.3.

|

Рисунок 3. Распределение чистой прибыли организации

Прибыль как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций.

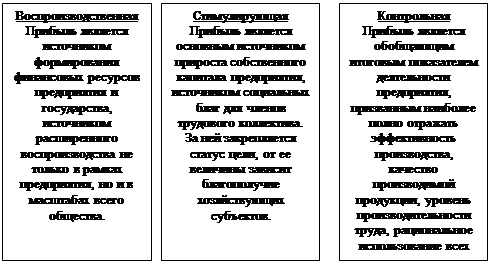

Выделить несколько из основных функций прибыли можно, это:

1) воспроизводственная;

2) стимулирующая функция;

3) контрольная функция.

Функции прибыли

Функции прибыли

Рисунок 4. Функции прибыли

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 835; Нарушение авторских прав?; Мы поможем в написании вашей работы!