КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Продавцов и покупателей опционов

|

|

|

|

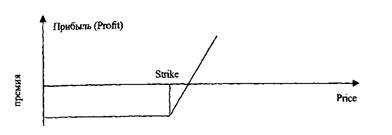

1. Стратегия покупателя опциона колл заключается в том, что он, ожидая повышение цены базового актива, покупает право его покупки по цене исполнения, и таким образом страхует себя от повышения цены базового актива. Рассмотрим финансовые результаты сделки в зависимости от рыночной цены базового актива для покупателя опциона колл.

Пример. Цена исполнения опциона колл Strike — 100руб., премия по опциону равна 10руб.

1) к моменту истечения срока действия опциона цена базового актива составила 130руб. Тогда инвестор исполняет опцион, т. е. покупает актив за 100руб. Если он сразу продаст актив, то его прибыль составит 130 — 100 = 30руб., за вычетом премии чистая прибыль инвестора равна 30 —10 = 20 руб.;

2) к моменту истечения срока действия опциона цена базового актива составила 80 руб., в таком случае инвестор не исполняет опцион и его потери равны премии, т. е. 10 руб.

Следующий график показывает результаты сделки для покупателя опциона: по оси абсцисс показана цена базового актива к моменту истечения срока действия опциона. Таким образом, опцион колл исполняется, если рыночная цена базового актива к моменту истечения срока действия опциона (европейский опцион) выше цены исполнения, и не исполняется, если она равна или ниже цены исполнения.

Рис. 8.1. Покупка опциона «колл»

График показывает, что с увеличением цены базового актива опциона прибыль растет, а риск ограничен величиной уплаченной премии.

2. Стратегия продавца опциона колл заключается в следующем, продавец опциона рассчитывает, что цена базового актива не превысит к моменту истечения срока его действия предельной величины, равной сумме цены исполнения и уплаченной покупателем опциона премии. Данную величину принято называть точкой безубыточности. Если прогнозы продавца опциона не оправдаются, то его убытки теоретически неограниченны. Следующий график показывает результаты сделки для продавца опциона колл.

Рис. 83. Подажа опциона «колл»

3. Стратегия покупателя опциона пут заключается в том, что он, ожидая понижение цены базового актива, покупает право его продажи по цене исполнения, и таким образом ограничивает возможные убытки при падении цены базового актива. Рассмотрим финансовые результаты сделки в зависимости от рыночной цены базового актива для покупателя опциона пут.

Пример. Цена исполнения опциона пут 100 руб., премия по опциону равна 10 руб. 1. К моменту истечения срока действия опциона цена базового актива составила 80 руб. Покупатель опциона может приобрести базовый актив по рыночной цене 80руб. и продать его продавцу опциона за 100руб. Его прибыль составит 100-80 = 20 руб., за вычетом премии чистая прибыль инвестора равна 20- 10 = 10 руб. 2. К моменту истечения срока действия опциона цена базового актива составила 130 руб., в таком случае инвестор не исполняет опцион и его потери равны премии, т. е 10 руб.

Следующий график показывает результаты сделки для покупателя опциона пут. Таким образом, опцион пут исполняется, если рыночная цена базового актива к моменту истечения срока действия опциона (европейский опцион) ниже цены исполнения, и не исполняется, если она равна или выше цены исполнения.

Рис. 8.4. Прибыль покупателя опциона «пут»

4. Стратегия продавца опциона пут заключается в следующем: продавец опциона рассчитывает, что разница между ценой исполнения и рыночной ценой базового актива не превысит к моменту истечения срока действия опциона пут премии по опциону. Если прогнозы продавца опциона не оправдаются, то его убытки теоретически неограниченны. Следующий график показывает результаты сделки для продавца опциона пут.

Рис.8.5 Продажа опциона «пут»

В дополнение к перечисленным выше четырем базовым стратегиям существуют также стратегии, являющиеся комбинациями опционов с различными ценами исполнения, сроками исполнения или стилями. Существуют различные стратегии, которые позволяют получать прибыль по сделкам с опционами при практически любом возможном изменении рыночной цены базового актива. Например, так называемый стрэддл (straddle), состоящий из одновременной покупки опциона пут и опциона колл, дает прибыль независимо от того, в каком направлении движется цена базового актива.

Опционы могут применяться также и в других целях, в большей степени благодаря тому, что покупка опциона предоставляет покупателю право, а не создает у него обязанность, как в случае, например, фьючерсного контракта.

Хеджирование. — Естественным способом использования опционов является хеджирование. Выше упоминалось, что покупка опциона пут позволяет покупателю опциона застраховать (захеджировать риск) падение цены базового инструмента, где стоимость страхования (хеджа) ограничена размером премии, уплаченной за опцион. Преимущество этого метода в том, что, за исключением затрат на премию, покупателю опциона не придется отказываться от потенциальной прибыли в случае повышения цены.

Опционы колл могут также использоваться для хеджирования. Если инвестор решил курить конкретную ценную бумагу, но не уверен, что сейчас для этого подходящий момент (т. е. цена акции продолжает снижаться), он может приобрести опцион колл. Если цена поднимется, покупатель опциона сможет получить большую часть выгоды от такого повышения, но если цена упадет, его убытки будут ограничены величиной уплаченной премии.

Увеличение дохода. — В ситуации, когда процентные ставки высоки и прогнозируется их падение, а цены на акции демонстрируют относительную неустойчивость, то вероятно, что стоимость опционов колл будет достаточно высокой. В такой ситуации инвесторы, владельцы акций могут продать опционы колл на имеющийся у них базовый актив, рассчитывая, что цена акций не поднимется выше величины, равной сумме премии и цены исполнения (точка безубыточности).

§ Если цена на акции упадет или останется на том же уровне, или не поднимется до уровня точки безубыточности, продавец опциона может выкупить опцион колл за меньшую сумму, чем он заплатил за его покупку или ничего не предпринимать, поскольку покупатель опциона, возможно, не исполнит его до окончания срока действия.

§ Премия является единственным источников прибыли продавца опциона, а единственным риском для него является риск значительного повышения цены базового актива относительно точки безубыточности до даты экспирации (американский опцион) или в эту дату (европейский опцион), что потребует от него приобретения базового актива для его поставки покупателю опциона, реализующего свое право на покупку.

Спекуляция. — Хотя не самим инструментом определяется, является ли инвестиция спекулятивной или нет: то, что для одного инвестора будет инвестицией, для другого — спекуляцией, тем не менее принято считать, что опционы особенно удобны для использования в спекулятивных целях.

Во всех производных ценных бумагах и, в частности, в опционах заложен т. н. эффект финансового рычага (или левереджа — leverage), который определяется как возможность получения более высокой прибыли (убытков) без пропорционального вложения дополнительного капитала. Частные инвесторы, склонные к риску, используют опционы для спекулятивных операций, ожидая, что смогут получить значительную прибыль при малых затратах и рискуя относительно небольшими суммами.

Следует учитывать.

1. Чем больше спот-иена акции, тем дороже опцион, так как при фиксированной цене исполнения будет больше его внутренняя стоимость.

2. Чем больше время до исполнения опциона, тем дороже опцион. поскольку существует большая вероятность, что к моменту его исполнения опцион будет иметь внутреннюю стоимость.

3. Чем меньше иена исполнения, тем дороже опцион. так как такой контракт дает право купить акцию по более низкой цене.

4.Чем выше изменчивость (величина стандартного отклонения) цены акции, тем дороже опцион, так как чем выше изменчивость цены акции, тем больше вероятность того, что курс акции превысит цену исполнения и опцион принесет прибыль.

5. Чем меньше величина дивиденда, тем больше премия по опциону. Если на акцию в течение срока действия опциона выплачиваются дивиденды, то при выплате дивиденда цена акции падает и, соответственно, опцион колл становится менее привлекательным.

6. Чем больше иена исполнения, тем дороже опцион пут, так как он дает право продать акцию по более высокой цене.

7. Чем ниже спот-цена акции, тем дороже опцион пут, поскольку больше внутренняя стоимость опциона.

8. Чем выше процентная ставка, тем ниже цена опциона пут. Данную зависимость можно понять следующим образом. В такой ситуации инвестор получит более высокий процент на сумму от продажи акции на спотовом рынке. Поэтому продажа акции по опционному контракту в будущем становится менее привлекательной, и цена опциона падает.

9.Чем больше времени остается до истечения контракта, тем дороже должен стоить опцион пут, так как чем больше времени, тем больше вероятность, что опцион принесет прибыль. Отмеченная закономерность не вступает в противоречие с формулой, несмотря на то, что показатель t стоит в знаменателе. Не следует забывать, что формула показывает только нижнюю границу премии опциона, за рамками которой открывается возможность для осуществления арбитража. Сама величина премии будет рассчитываться по другой формуле, о которой мы скажем ниже.

10.Чем больше изменчивость (величина стандартного отклонения) иены акции, тем дороже будет стоить опцион).

11. Чем больше величина дивиденда, тем дороже опцион пут. Если на акцию выплачивается дивиденд в течение действия контракта, то при выплате дивиденда курс акции падает, что положительно сказывается на премии опциона пут.

Существует понятие синтетических опционов колл и пут. Они называются синтетическими, поскольку искусственно создаются с помощью комбинирования позиций по базовому активу и опциону. В результате такой комбинации инвестор получает такой же финансовый результат, как если бы он просто купил соответствующий опцион. Рассмотрим возможные варианты создания синтетических опционов, базовыми активами которых являются акции.

• Синтетический длинный опцион колл (покупка опциона колл) можно создать за счет покупки акции и опциона пут.

• Синтетический короткий опцион колл (продажа опциона колл) можно создать за счет продажи акции и продажи опциона пут.

• Синтетический длинный опцион пут (покупка опциона пут) создается с помощью продажи акции и покупки опциона колл.

• Синтетический короткий опцион пут (продажа опциона пут) создается с помощью покупки акции и продажи опциона колл.

§ 5. Понятия о свопах

Своп (SWOP) [4] — это соглашение между сторонами об обмене в будущем платежами в соответствии с определенными в контракте условиями. Рынок свопов возник в начале80-х годов и в настоящее время динамично развивается. Свопы заключаются на внебиржевом рынке. Наиболее распространенными являются процентный и валютный.

Сделка СВОП представляет собой комбинацию контрсделок на срочном и наличном рынках.

Купил актив (валюту) на срочном, в том же объеме его же (актив) продал на наличном рынке.

Купил 1000$ сроком через 3 месяца по 29 RUP, в тот же день продал 1000$ на наличном рынке.

Процентный своп состоит в обмене платежей по долговым обязательствам с фиксированной процентной ставкой на платежи по обязательствам с плавающей ставкой. В качестве плавающей ставки в свопах часто используют ставку LIBOR [5]. Лицо, которое осуществляет фиксированные выплаты по свопу, называют покупателем свопа. Лицо, осуществляющее платежи по плавающей ставке, — продавцом свопа.

Стороны заключают процентный своп, чтобы уменьшить затраты по обслуживанию своих долговых обязательств. Например, если сторона, выпустившая обязательства с фиксированной процентной ставкой, ожидает падения в будущем рыночных процентных ставок, то она может уменьшить затраты по обслуживанию данных долговых обязательств, обменяв фиксированные процентные платежи на платежи по долговым обязательствам с плавающей ставкой. Наоборот, компания, выпустившая долговые обязательства с плавающим процентом и ожидающая в будущем рост рыночных процентных ставок, может избежать увеличения расходов по обслуживанию долга за счет обмена платежей по своим обязательствам на платежи по фиксированной процентной ставке.

Привлекательность процентного свопа состоит также в возможности эмитировать задолженность под более низкую процентную ставку. Данная возможность возникает в связи с различной оценкой кредитного риска заемщиков на рынках твердой и плавающей процентных ставок. Например, компания А с рейтингом AAA может заимствовать на рынке средства под плавающую ставку LIBOR + 1%, а компания В с рейтингом ВВВ — под ставку LIBOR + 1,5%. Разность ставок составляет 0,5%. В то же время компания А может заимствовать средства, выпустив облигации с фиксированным процентом, составляющим 20%, а компания В— 25%. Здесь разность ставок составляет 5%. Разница между разностью плавающих процентных ставок и разностью твердых процентных ставок равна 4,5% и предоставляет возможность для компаний Л и В уменьшить расходы по обслуживанию своих займов, суть которой состоит в существований так называемых сравнительных преимуществ.

Компания А обладает абсолютными преимуществами по сравнению с компанией В по заимствованию средств как по фиксированной, так и по плавающей ставкам. В то же время она имеет относительные преимущества по сравнению с компанией В по заимствованию средств по твердой ставке. Это означает, что при переходе от плавающих ставок к фиксированным стоимость заимствования для компании А по сравнению с компанией В уменьшается в большей степени (на 5%), чем при переходе от фиксированных к плавающим (на 0,5%).

Компания В имеет абсолютно худшие условия заимствования как по фиксированной, так и по плавающей ставкам, однако она обладает относительными преимуществами по заимствованию по плавающей ставке. Это означает, что при переходе от фиксированных ставок к плавающим стоимость заимствования для компании В по сравнению с компанией А возрастает в меньшей степени.

Если компания А заинтересована в эмиссии задолженности под плавающую ставку, однако под более низкую, чем LIBOR + 1%, а компания В — в эмиссии обязательства с твердой процентной ставкой, но под более низкую ставку, чем 25%, то они могут добиться этой цели, выпустив облигации на рынке, где обладают сравнительным преимуществом, и заключив своп. В совокупности они смогут уменьшить бремя обслуживания долга на 4,5%, т. е. величину разницы между разностью по твердым и плавающим ставкам. В какой степени каждая компания уменьшит свои процентные обязательства по задолженности — это зависит от условий сделки.

На практике своп обычно организуется с помощью финансового посредника, который также получает часть суммы от указанной разности. При наличии финансового посредника он часто заключает самостоятельные контракты с каждой из компаний. Данные контракты выступают как самостоятельные свопы.

Чтобы оценить своп, его можно представить как сочетание двух облигаций, в отношении одной из которых инвестор занимает длинную, а другой — короткую позицию. Стоимость свопа равна разности цен данных облигаций. Допустим, что в процентном свопе компания получает твердую и платит плавающую ставку. Тогда для нее цена свопа равна:

Рс = Р1 — Р2,

где Рс — цена свопа;

Р1 - цена облигации с твердым купоном;

Р2 - цена облигации с плавающим купоном.

Таким образом, чтобы прекратить обязательства по свопу, компания должна продать твердопроцентную облигацию и купить облигацию с плавающим купоном. Если компания в рамках свопа получает плавающую и уплачивает твердую процентную ставку, то стоимость свопа для нее составит;

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2512; Нарушение авторских прав?; Мы поможем в написании вашей работы!