КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формування системи кредитних умов

|

|

|

|

Основними з таких умов є:

1. Термін надання кредиту (кредитний період) – представляє граничний період, на який покупцю надається відстрочка платежу за реалізовану продукцію.

2. Розмір кредиту (кредитний ліміт) – представляє собою максимальну межу суми заборгованості покупця по комерційному або споживчому кредиту.

3. Вартість надання кредиту визначається на основі системи цінових знижок, які використовує підприємство при негайній оплаті продукції.

4. Система штрафних санкцій за прострочення виконання зобов”язань покупцями.

На цьому ж етапі підприємством здійснюється оцінка певних варіантів оптимізації розміру дебіторської заборгованості та визначення їх ефекту.

Розглянемо приклад:

Підприємству слід визначити, наскільки ефективною є пропозиція по оптимізації розміру дебіторської заборгованості.

Зміст пропозиції і додаткова інформація:

Введення цінової знижки в розмірі 3% при розрахунку протягом перших 10 днів, враховуючи, що:

- обсяг продажу з відстрочкою платежу за рік 50000 умов. грош. од.;

- період інкасації дебіторської заборгованості 4 місяці;

- середня норма прибутковості активів - 20% річних;

- 40% всіх товарів буде реалізовано з використанням цінової знижки, що призведе до скорочення періоду погашення дебіторської заборгованості на 1 місяць.

Для оцінки ефективності цієї пропозиції слід зробити наступні розрахунки:

1. Визначити середню суму дебіторської заборгованості до введення знижки (ДЗбан):

ДЗбаз = ОРо * ПОдз, де ОРо – одноденний обсяг реалізації продукції, ПОдз – період обороту дебіторської заборгованості до введення цінової знижки, дні.

Дбаз = (50000: 360) * (4*30) = 16667 грн.

2. Визначити середню суму дебіторської заборгованості після введення цінової знижки (ДЗцз):

ДЗцз = ОРо * ПОцз, де ПОцз – період обороту дебіторської заборгованості після введення цінової знижки.

ДЗцз = (50000: 360) * (3*30) = 12500 грн.

3. Визначити суму вивільнення оборотних активів з-під фінансування дебіторської заборгованості (ВИВгк):

ВИВгк = ДЗбаз – ДЗцз = 16667 –12500 = 4167 грн.

4. Визначити додатковий прибуток від використання вивільнених коштів (Пвив):

Пвив = ВИВгк * РЕа, де РЕа – норма рентабельності активів.

Пвив = (4167 * 20%): 100 = 833,4 грн.

5. Визначити додаткові втрати від надання цінової знижки (Вдод):

Вдод = Орр * Оркр * ЦЗ, де Орр – річний обсяг реалізації продукції, Оркр – річний обсяг реалізації в кредит, долі одиниці, ЦЗ – рівень цінової знижки, долі одиниці.

Вдод = 50000*0,4*0,03 = 600 грн.

6. Визначити ефект від реалізації цієї пропозиції(Е):

Е = Пвив – Вдод = 833,4-600 = 233,4 грн.

Отже, ця пропозиція може бути прийнята.

5. Формування стандартів оцінки покупців та диференціація умов надання кредиту.

На цьому етапі визначається кредитоспроможність покупця, яка характеризує систему умов, які визначають його здатність залучувати кредит в різних формах і в повному обсязі, у визначені терміни виконувати всі пов”язані з ним фінансові зобов”язання.

По товарному кредиту оцінка проводиться за наступними критеріями:

= обсяг господарських операцій з покупцями та стабільність їх здійснення

= репутація покупця в ділових кругах

= платоспроможність покупця

= стан кон”юнктури товарного ринку, на якому покупець здійснює свою діяльність

= обсяг та склад чистих активів, які можуть виступати в якості забезпечення кредиту у випадку неплатоспроможності покупця.

6. Формування процедури інкасації дебіторської заборгованості.

Реалізація такого етапу передбачає:

= терміни та форми попереднього та наступного повідомлення покупця про дату платежу

= можливості та умови пролонгації боргу

= умови порушення справи про банкрутство дебіторів.

7. Використання на підприємстві сучасних форм рефінансування дебіторської заборгованості.

Основними з таких форм є:

- Факторинг – він представляє собою фінансову операцію, яка полягає в уступці підприємством-продавцем права отримання грошових коштів по платіжних документах за поставлену продукцію на користь банку та спеціалізованої компанії – “фактор компанії”, які приймають на себе всі кредитні ризики по інкасації боргу.

- Облік векселів, що видані покупцями продукції, – представляє собою фінансову операцію по їх продажу банку за певною визначеною (дисконтною) ціною, яка залежить від їх номіналу, терміну погашення та облікової вексельної ставки.

- Форфейтинг – представляє собою фінансову операцію по рефінансуванню дебіторської заборгованості по експортному товарному кредиту шляхом передачі переказного векселя на користь банку зі сплатою останньому комісійної винагороди.

8. Побудова ефективних систем контролю за рухом та своєчасною інкасацією дебіторської заборгованості.

Такий контроль є складовою частиною загальної системи фінансового контролю на підприємстві, і він може здійснюватись на основі застосування підходів “системи контролю АВС”.

5. Управління фінансуванням оборотних активів

Політика фінансування оборотних активів полягає в оптимізації обсягу та складу фінансових джерел їх формування з позиції забезпечення ефективного використання власного капіталу та достатньої фінансової стійкості підприємства.

Реалізація цієї політики відбувається в наступній послідовності:

Перший етап: Аналіз стану фінансування оборотних активів підприємства в попередньому періоді.

На цьому етапі:

= проводиться оцінка достатності фінансових коштів, інвестованих в оборотні активи з позиції забезпечення потреби в них в попередньому періоді

= оцінюється сума та рівень чистих оборотних активів та темпи зміни показників по окремих періодах

= вивчається обсяг (ОПФоба) та рівень (КПФоба) поточного фінансування оборотних активів:

Де  – середня сума запасів товарно-матеріальних цінностей,

– середня сума запасів товарно-матеріальних цінностей,  – середня сума дебіторської заборгованості підприємства в періоді, що аналізується,

– середня сума дебіторської заборгованості підприємства в періоді, що аналізується,  – середня сума кредиторської заборгованості,

– середня сума кредиторської заборгованості,  – середня сума оборотних активів підприємства в періоді, що аналізується.

– середня сума оборотних активів підприємства в періоді, що аналізується.

= розглядається динаміка суми та питомої ваги окремих джерел фінансування оборотних активів.

Другий етап: Формування принципів фінансування оборотних активів.

В основі визначення принципів фінансування оборотних активів лежить їх класифікація на постійні та змінні оборотні активи.

Виділяють наступні принципові підходи до фінансування оборотних активів:

1) Консервативний підхід передбачає, що за рахунок власного та довгострокового позикового капіталу повинні фінансуватись постійна частина оборотних активів та половина змінної їх частини.

Перевага такого підходу:

= забезпечує високий рівень фінансової стійкості підприємства внаслідок мінімального обсягу використання короткострокових позикових коштів

Недолік такого підходу:

= збільшує витрати власного капіталу на фінансування оборотних активів і тим самим знижує рентабельність власного капіталу.

2) Помірний підхід передбачає, що за рахунок власного та довгострокового капіталу повинна фінансуватись постійна частина оборотних активів, а змінна частина – за рахунок короткострокового позикового капіталу.

Вона забезпечує прийнятний рівень фінансової стійкості підприємства та рентабельність використання власного капіталу.

3) Агресивний підхід передбачає, що за рахунок власного капіталу та довгострокового позикового капіталу фінансується лише незначна частка постійної їх частини, а за рахунок короткострокового позикового капіталу – переважна частка постійної частини оборотних активів та вся змінна їх частина.

Перевага такого підходу:

= забезпечує найбільш високий рівень рентабельності при інших рівних умовах

Недолік такого підходу:

= створює проблеми в забезпеченні поточної платоспроможності та фінансової стійкості підприємства.

Кількісним показником, який дозволяє визначити, якого типу політики фінансування дотримується підприємство, є коефіцієнт чистих оборотних активів (Коча), який визначається так:

Де  – середня сума чистих оборотних активів підприємства за певний період, – середня сума всіх оборотних активів підприємства за певний період.

– середня сума чистих оборотних активів підприємства за певний період, – середня сума всіх оборотних активів підприємства за певний період.

Якщо цей коефіцієнт має мінімальне значення, то це свідчить про агресивний тип політики фінансування оборотних активів.

Якщо цей коефіцієнт наближається до 1, то має місце консервативний підхід до фінансування оборотних активів.

Третій етап: Оптимізація обсягу поточного фінансування оборотних активів з урахуванням тривалості фінансового циклу у плановому періоді.

Розрахунок планового обсягу поточного фінансування оборотних активів (ОПФпл) здійснюється наступним чином:

,

,

де Зтмц пл – плановий обсяг запасів товарно-матеріальних цінностей у складі оборотних активів, ДЗпл - плановий обсяг дебіторської заборгованості, КЗпл – плановий обсяг кредиторської заборгованості підприємства.

Обсяг кредиторської заборгованості може бути визначений так:

де  - середня фактична сума кредиторської заборгованості по товарних операціях в аналогічному попередньому періоді,

- середня фактична сума кредиторської заборгованості по товарних операціях в аналогічному попередньому періоді,  - середня фактична сума внутрішньої кредиторської заборгованості в аналогічному попередньому періоді

- середня фактична сума внутрішньої кредиторської заборгованості в аналогічному попередньому періоді  - середня фактична сума простроченої кредиторської заборгованості в аналогічному попередньому періоді, Тр – плановий темп приросту обсягу виробництва продукції.

- середня фактична сума простроченої кредиторської заборгованості в аналогічному попередньому періоді, Тр – плановий темп приросту обсягу виробництва продукції.

Якщо в плановому періоді тривалість фінансового циклу не змінюється, то обсяг поточного фінансування оборотних активів можна розрахувати так:

ОПФпл = ТФЦ *ОРпл,

де ТФЦ – тривалість фінансового циклу, ОРпл – плановий одноденний обсяг реалізації продукції підприємства.

Четвертий етап: Оптимізація структури джерел фінансування оборотних активів підприємства.

При визначенні структури джерел фінансування виокремлюють наступні групи джерел:

= власний капітал

= довгострокові фінансові кредити

= короткострокові фінансові кредити

= товарний кредит

= внутрішня кредиторська заборгованість.

Заключним етапом і результатом розробленої політики фінансування оборотних активів є баланс формування та фінансування оборотних активів. Він дозволяє пов”язати загальну потребу в оборотних активах з плановим обсягом фінансових коштів, які залучуються з різних джерел.

Тема 5. Управління капіталом підприємств

План лекції:

1. Мета і політика формування капіталу підприємства.

2. Поняття вартості капіталу та основні сфери застосування цього показника.

3. Складові капіталу та їх ціна. Поняття середньозваженої вартості капіталу, методика її визначення.

4. Концепція структури капіталу та її вплив на ефективність діяльності підприємства.

Процес оптимізації структури капіталу.

5. Політика формування власних фінансових ресурсів як складова частина управління власним капіталом.

6. Політика управління позиковим капіталом підприємства

1. Мета і політика формування капіталу підприємства.

Будь–яке підприємство повинно мати для нормального здійснення господарської діяльності певні джерела фінансування, тобто капітал.

Капітал підприємства представляє собою загальну вартість коштів в грошовій, матеріальній та нематеріальній формах, які інвестовані в формування його активів.

Основною метою формування капіталу підприємства є забезпечення потреби в придбанні необхідних активів та оптимізації його структури з позицій забезпечення умов ефективного його використання.

Процес формування капіталу підприємства складається з наступних етапів:

1. Визначення перспектив розвитку господарської діяльності підприємства.

Реалізація цього етапу досягається за допомогою проведення всіх розрахунків потреби в капіталі ще на стадії створення бізнес–плану проекту створення нового підприємства. При чому ці розрахунки повинні бути проведені таким чином, щоб обсяг та структура капіталу забезпечила нормальні умови здійснення господарської діяльності не тільки на початковій стадії функціонування підприємства, а й в перспективі теж.

2. Визначення обсягу капіталу підприємства, який відповідає обсягу активів, що формуються.

Реалізація цього етапу полягає в розрахунку загальної потреби підприємства в капіталі та оцінки достатності її для фінансування оборотних та необоротних активів. При розрахунку цієї потреби можуть використовуватись два методи:

1. Прямий метод розрахунку – він грунтується на балансовому принципі:

сума активів = сумі капіталу

Тобто розрахована сума (потреба) в активах дає уяву про потребу в капіталі для її фінансування. Потреба в капіталі може визначатися у мінімально необхідному, необхідному та максимально необхідному обсязі, в залежності від того, яка потреба в активах буде сформована – мінімальна, необхідна або максимально необхідна.

2. Непрямий метод розрахунку – він засновується на визначенні потреби в капіталі шляхом застосування показника “капіталомісткість продукції”. Він визначається так:

Км = ОК: ВП,

де Км – капіталомісткість продукції, ОК – середній загальний обсяг капіталу підприємства в певному періоді, ВП – обсяг випуску (реалізації) продукції підприємства у відповідному періоді. Цей показник (Км) розраховується в розрізі галузей.

Недоліком цього методу є те, що він дає лише приблизну оцінку потреби в капіталі, оскільки середньогалузевий показник капіталомісткості може значно коливатися по конкретним підприємствам внаслідок дії таких факторів:

= стадія життєвого циклу

= розмір підприємства

= прогресивність використання обладнання

= рівень використання виробничих потужностей.

Загальна потреба в капіталі (ЗПК) у відповідності з цим методом розраховується так:

ЗПК = Км*ВП + ПВк,

де Км – середньо галузевий показник капіталомісткості продукції, ВП – плановий обсяг випуску продукції, ПВк – передстартові витрати капіталу по створенню нового підприємства.

Передстартові витрати капіталу – представляють собою суму фінансових ресурсів, які необхідні для розробки бізнес-плану та фінансування пов’язаних з ним досліджень. Ці витрати входять до загальної потреби в капіталі і займають незначну частку. Найбільшу частку займає стартовий капітал.

3. Забезпечення оптимальної структури фінансових ресурсів підприємства з позицій ефективного його функціонування.

Структура капіталу підприємства відіграє неабияку роль в забезпеченні ефективності діяльності підприємства, оскільки в значній мірі визначає:

= коефіцієнти рентабельності активів та капіталу

= систему коефіцієнтів фінансової стійкості та платоспроможності

= рівень фінансової та економічної рентабельності

= співвідношення прибутковості та ризику в процесі розвитку підприємства.

Оптимальність досягається шляхом формування певного співвідношення між власними та позиковими фінансовими ресурсами. При встановленні такого співвідношення необхідно враховувати деякі особливості власного та позикового капіталу:

Характерні риси власних та позикових фінансових ресурсів.

| Власні фінансові ресурси | Позикові фінансові ресурси | ||

| Переваги | Недоліки | Переваги | Недоліки |

| 1)Простота залучення | 1) Обмеженість обсягу залучення та неможливість значного розширення обсягів діяльності за рахунок його використання | 1) Досить широкі можливості залучення, особливо при високому кредитному рейтингу підприємства | 1)Їх використання генерує найбільш небезпечні фінансові ризики (ризик зниження фінансової стійкості та втрати платоспроможності) |

| 2)Більш висока здатність генерувати прибуток, оскільки не потрібно сплачувати позичковий відсоток | 2) Висока вартість в порівнянні з позиковими фінансовими ресурсами | 2) Забезпечення можливостей до значного розширення обсягів діяльності | 2) Активи, що сформовані за рахунок позикових коштів, генерують (при інших рівних умовах) менший прибуток внаслідок необхідності сплати позичкового відсотка |

| 3) Забезпечення фінансової стійкості розвитку підприємства, його платоспроможності у довгостроковому періоді | 3) Втрата можливості використання ефекту фінансового леверіджу за рахунок залучення позикового капіталу. | 3) Більш низька вартість в порівнянні з власним капіталом за рахунок використання ефекту “податкового хисту” | 3)Складність процедури залучення позикового капіталу |

| 4) Можливість для підприємства використовувати ефект фінансового леверіджу | 4)Висока залежність вартості позикових фінансових ресурсів від коливань кон’юнктури фінансового ринку. |

4. Забезпечення мінімізації вартості капіталу підприємства.

Реалізація цього принципу пов’язана з розрахунком вартості кожної окремої складової капіталу та залучення його з таких джерел, які б забезпечували мінімальні витрати по формуванню та використанню певних видів власних та позикових фінансових ресурсів.

5. Забезпечення високоефективного використання капіталу в процесі здійснення підприємством господарської діяльності.

Критерієм такого ефективного використання капіталу є показник рентабельності власного капіталу, який повинен максимізуватись при оптимальному для підприємства рівні фінансового ризику.

2. Поняття вартості капіталу та основні сфери застосування цього показника.

Поняття вартості капіталу відіграє важливу роль в управлінні фінансовою діяльністю підприємства.

Під вартістю капіталу розуміють ціну, яку підприємство повинно сплатити за його залучення з різних джерел. Тобто для підприємства вартість капіталу є не що інше як сукупність витрат, пов”язаних з його залученням з різних джерел.

Концепція вартості капіталу є однією з основоположних концепцій фінансового управління з цілого ряду причин:

1. Показник вартості капіталу використовується при прийнятті рішень про здійснення реального інвестування.

В цьому аспекті рівень вартості капіталу може використовуватись в якості:

А) ставки дисконтування чистого грошового потоку по реальному інвестиційному проекту

Б) критерію порівняння з внутрішньою ставкою дохідності по інвестиційному проекту, що розглядається. Якщо вартість капіталу > внутрішньої норми дохідності проекту, то інвестиційний проект не повинен прийматися до реалізації.

Показник вартості капіталу використовується як критерій вибору і при здійсненні фінансових інвестицій.

2. Показник вартості капіталу використовується при прийнятті рішень про фінансування, а саме:

А) в разі використання оренди (лізингу) або придбання у власність виробничих основних засобів. Якщо вартість використання фінансового лізингу перевищує вартість капіталу підприємства, то підприємству буде більш вигідно придбати основні фонди у власність.

Б) показник вартості капіталу в розрізі окремих його елементів використовується для управління структурою капіталу. Таке управління здійснюється на основі застосування механізму фінансового леверіджу, характер впливу якого на фінансову рентабельність, в значній мірі, визначається показником середньозваженої вартості капіталу. Цей показник повинен мінімізуватись з метою отримання позитивного значення диференціалу.

В) показник вартості капіталу є критерієм оцінки та формування відповідного типу політики фінансування активів підприємства (в першу чергу – оборотних). Виходячи з реальної вартості капіталу підприємства та оцінки майбутньої її зміни, підприємство формує агресивний, помірний або консервативний тип політики фінансування активів.

3. Показник вартості капіталу є визначним фактором, який впливає на ринкову вартість підприємства. Максимізація ринкової вартості підприємства вимагає, щоб ціна всіх факторів виробництва, в тому числі і капіталу, була мінімізована. Тобто, зниження рівня вартості капіталу призводить до відповідного зростання ринкової вартості підприємства, ці показники знаходяться у зворотній залежності.

1. Вартість капіталу підприємства слугує мірою прибутковості операційної діяльності. Оскільки вартість капіталу характеризує частину прибутку, яка повинна сплачуватись за його використання, то цей показник визначає мінімальну норму формування прибутку підприємства. Якщо підприємство буде здійснювати діяльність і отримувати прибуток за обсягами, нижчими ніж розмір платні за використання фінансових ресурсів, здійснення такої діяльності вважається недоцільним.

3. Складові капіталу та їх ціна. Поняття середньозваженої вартості капіталу, методика її визначення

Процес оцінки вартості капіталу включає наступні етапи:

1. Попередня оцінка вартості капіталу по окремих елементах.

2. Узагальнююча оцінка вартості капіталу на основі показника середньозваженої вартості капіталу.

3. Розрахунок граничної вартості капталу.

4. Розрахунок граничної ефективності капіталу.

Попередня оцінка вартості капіталу по окремих елементах.

Для реалізації цього етапу необхідне визначення основних елементів капіталу та методичних підходів до визначення їх вартості. Капітал підприємства повністю представлений статтями правої частини балансу і включає основні такі види:

А)Власний капітал:

В його складі можна виділити такі основні елементи: привілейовані акції, функціонуючий капітал, нерозподілений прибуток.

- Вартість привілейованих акцій.

В даному випадку витратами для підприємства по залученню капіталу виступають дивіденди, що будуть сплачуватись акціонерам за використання їхнього капіталу.

У випадку з привілейованими акціями визначення вартості капіталу буде відбуватись так:

ВКприв.а. = Д: ЦПа,

де ВКприв.а. – вартість капіталу, сформованого за рахунок привілейованих акцій, Д – розмір фіксованого дивіденду, щосплачується на одну акцію, ЦПа – чиста ціна випуску привілейованої акції, тобто ціна, яку підприємство отримує після вирахування витрат на розміщення.

- Вартість нерозподіленого прибутку: ціна капіталу, сформованого за рахунок нерозподіленого прибутку означає дохідність (Днеобх), яку акціонери вимагають від простих акцій підприємства.

Оскільки нерозподілений прибуток представляє собою капіталізовану частину прибутку, що буде використовуватись в майбутньому періоді, то ціною нерозподіленого прибутку виступають планові суми дивідендів власникам, яким власне і належить цей нерозподілений прибуток. Тут слід ввести поняття так званої “Оптимально можливої вартості”, сутність якого полягає в наступному:

Акціонери могли отримати нерозподілені прибутки у формі дивідендів і інвестувати їх в інші акції, облігації і т.д. Але вони вирішили інвестувати свої кошти в своє підприємство, отже підприємство повинно заробити на цих фондах не менше, ніж акціонери самі змогли б отримати, інвестуючи їх у інші цінні папери еквівалентного ризику (тобто отримати прибуток у вигляді дивідендів не нижче необхідної норми прибутку). Тому вартість капіталу, що сформований за рахунок нерозподіленого прибутку, дорівнює вартості капіталу, сформованого за рахунок простих акцій.

Слід зазначити, що визначити коефіцієнт Днеобх, який і є вартістю нерозподіленого прибутку, можливо при використанні наступних підходів:

1) Модель оцінки капітальних активів (МОКА або CAPM) – визначає необхідну норму прибутку (Кs) по акції на основі врахування безризикової ставки дохідності (Кб) та премії за ризик на конкретну акцію:

Кs = Кб + (Коч – Кб) * b і,

де Коч – очікувана норма прибутку, b і – індекс, що показує ризикованість акції і-го підприємства по відношенню до середньоринкового ризику.

2) модель дисконтованого грошового потоку (DCF). При використанні цього підходу Днеобх знаходиться з рівняння оцінки акцій. При постійному рості дивідендів очікувана дохідність (вартість нерозподіленого прибутку) визначається так:

Днеобх. = (Дпл: ЦПпрост.а.) + q

де Днеобх. – очікувана дохідність, Дпл – прогнозне значення дивіденду на найближчий період (і = 1,2.,3..,?), ЦПпрост.а. – ринкова ціна простих акцій, q – прогнозний темп приросту дивідендних виплат. Ця модель має ряд недоліків:

1. Вона може бути реалізована тільки для підприємств, що виплачують дивіденди;

2. Показник ВКпрост.а. дуже чутливий до змін коефіцієнта q;

3. В цій моделі не враховується фактор ризику.

4. Дуже складно оцінити прогнозний темп приросту дивідендних виплат – q. Цей показник може бути визначений наступними методами:

- Методом історичного темпу приросту – сутність його полягає в тому, що темп приросту, який склався в минулому (при умові, що він стабільний і не очікується значних його змін) може бути використаний в якості майбутнього очікуваного темпу приросту;

- Методом оцінки приросту нерозподіленого прибутку – сутність його полягає в наступному:

Q = РП * Рвк

де РП – частка прибутку, які підприємство збирається реінвестувати, Рвк – очікувана майбутня прибутковість власного капіталу підприємства.

- Використання прогнозів фондових аналітиків.

3) Модель “дохідність облігацій плюс премія за ризик” – сутність його полягає в оцінці показника необхідної дохідності (вартості нерозподіленого прибутку) на основі дохідності власних облігацій (ПВобл)та премії за ризик (ПР):

Днеобх = ПВобл + ПР

- Вартість функціонуючого капіталу дорівнює вартості нерозподіленого прибутку до тих пір, поки підприємство має це джерело (нерозподілений прибуток), і стає ціною звичайних акцій нового випуску, коли підприємство вичерпає нерозподілений прибуток. Тобто, мається на увазі, що підприємство може збільшувати власний капітал двома способами:

1. за рахунок нерозподіленого прибутку (в цьому випадку вартість функціонуючого капіталу дорівнює вартості нерозподіленого прибутку);

2. за рахунок збільшення акціонерного капіталу шляхом здійснення додаткової емісії акцій. В цьому випадку вартість капіталу, сформованого за рахунок додаткової емісії акцій (ВКдод.ем.), збільшується на величину емісійних витрат (витрат на випуск та розміщення акцій) і дорівнює:

де ЕМВ – рівень емісійних витрат у відсотках до ринкової ціни акції.

Б) Позиковий капітал:

В його складі виділяють такі елементи: довгостроковий борг за рахунок випуску облігацій, позиковий капітал у вигляді банківського кредиту, капітал, сформований за рахунок фінансового лізингу, товарний кредит, внутрішня кредиторська заборгованість. Визначення вартості кожного елементу має свої особливості. Розглянемо їх окремо.

- Вартість облігаційної позики (ВКобл.) визначається розміром відсотків, що сплачуються власникам облігацій підприємством

ВКобл. = КС * (1-Спр) або Вкобл. = (КС *(1 – Спр)): (1-ЕВ),

де Спр – ставка податку на прибуток, КС – купонна ставка відсотка, що сплачується власникам облігацій, ЕВ – рівень емісійних витрат (такі витрати виникають, якщо облігації розповсюджуються не інституціональними інвесторами, а ними володіють багато дрібних інвесторів).

- Вартість банківського кредиту (ВК банк) визначається на основі розміру позичкового відсотка, який сплачується банку за використання кредитних ресурсів:

де ПВб – рівень позичкового відсотка за користування банківським кредитом, Спр – ставка податку на прибуток, Взал – рівень витрат по залученню банківського кредиту до його суми.

- Вартість фінансового лізингу визначається так:

де ЛС – річна лізингова ставка у %, Нам – річна норма амортизації активу, залученого на умовах фінансового лізингу, Спр – ставка податку на прибуток, Взал – рівень витрат по залученню активу на умовах фінансового лізингу до вартості цього активу.

- Вартість товарного кредиту. Товарний кредит може надаватись у вигляді відстрочки платежу та з оформленням векселю.

При визначенні вартості капіталу, сформованого за рахунок цих джерел, є свої особливості. Так, вартість товарного кредиту у вигляді відстрочки платежу визначається так:

де ЦЗ – розмір цінової знижки при здійсненні платежу готівкою, %, ПВ – період надання відстрочки платежу за продукцію.

Вартість товарного кредиту з оформленням векселя визначається:

де ПВвекс – ставка відсотка за вексельний кредит, %.

- Вартість внутрішньої кредиторської заборгованості дорівнює нулю.

Узагальнююча оцінка вартості капіталу на основі показника середньозваженої вартості капіталу

На практиці кожне підприємство фінансує свою діяльність із різних джерел. Як було вказано вище, кожне джерело має свою ціну (вартість) залучення, яка визначається певними витратами, пов’язаними із залученням капіталу. Показник, що характеризує відносний рівень загальної суми цих витрат, представляє собою середньозважену вартість капіталу (СЗВк). Вона визначається на основі середньоарифметичної зваженої:

де Ві – вартість і-го елементу капіталу, ПВі – питома вага і-го елементу капіталу в загальному обсязі капіталу підприємства.

Розрахунок граничної вартості капіталу.

Гранична вартість капіталу характеризує приріст середньозваженої вартості капіталу до суми кожної нової його одиниці, яка додатково залучується підприємством. Її розрахунок здійснюється так:

ГВК = D СЗВК: D К,

де D СЗВК – приріст середньозваженої вартості капіталу, D К- приріст суми капіталу, що додатково залучається підприємством.

Цей показник повинен порівнюватись з очікуваною нормою прибутку по окремих операціях, для яких потрібне додаткове залучення капіталу, і таким чином визначатись ефективність та доцільність здійснення таких операцій.

Розрахунок граничної ефективності капітал

Оцінка вартості капіталу повинна завершуватись розрахунком саме цього показника, оскільки він характеризує співвідношення приросту рівня прибутковості додаткового капіталу та приросту середньозваженої його вартості. Гранична ефективність капіталу (ГЕК) визначається так:

ГЕК = D РРк: D СЗВК,

де D РРк – приріст рівня рентабельності капіталу.

4. Концепція структури капіталу та її вплив на ефективність діяльності підприємства. Процес оптимізації структури капіталу

В сучасній економічній літературі з питань фінансового менеджменту існує чітке визначення структури капіталу (капіталізованої структури та фінансової структури).

Під структурою капіталу (капіталізованою структурою) розуміють наявність довгострокових джерел фінансування підприємства (власного та довго- та середньострокового залученого капіталу) та їх співвідношення.

Під фінансовою структурою розуміють спосіб фінансування діяльності підприємства в цілому, тобто структуру пасиву балансу.

Питання стосовно співвідношення основних джерел формування капіталу підприємством є основою однієї з базових концепцій фінансового менеджменту – концепції структури капіталу. Фундаторами цієї концепції стали Франко Модільяні та Мертон Міллер. (цим питанням присвячені їх роботи, опубліковані у 1958, 1963). Але обґрунтована ними теорія мала ряд обмежень, які робили її не зовсім придатною для використання на практиці. Пізніше ця теорія була модифікована в так звану компромісну теорію (теорію компромісу між економією від зниження податкових виплат та фінансовими витратами), основними положеннями якої є:

1. наявність певної частки позикового капіталу йде на користь підприємству;

2. надмірне використання підприємством позикового капіталу приносить йому певні втрати;

3. для кожного підприємства існує своя оптимальна частка позикового капіталу, але вона значно змінюється з плином часу, оскільки змінюються напрямки виробничої діяльності та переваги інвесторів.

Особливе значення компромісних моделей Модільяні-Міллера, Міллера та їх послідовників полягає в тому, що вони враховують маржинальні доходи та витрати, які обумовлені залученням позикового капіталу та дозволяють розрахувати оптимальну структуру капіталу. Загальне графічне представлення компромісної моделі дано на рисунку 5.1.

Рисунок 5.1, а показує, як частка позикового капіталу впливає на його ціну (Впк), ціну власного капіталу (Ввк) та середньозважену вартість всього капіталу підприємства (СЗВК). Рисунок 5.1, б демонструє залежність ринкової вартості підприємства від рівня заборгованості підприємства. Як бачимо, при певній частці позикового капіталу (т. А на рис. 5.1., а) мінімізується середньозважена вартість капіталу, що одночасно сприяє максимізації ринкової вартості (РВ) підприємства (т. С на рис. 5.1., б).

Отже, основне питання управління структурою капталу полягає у визначенні найбільш оптимального співвідношення між власним та позиковим капіталом.

Вибір фінансової структури передбачає:

1. Вибір співвідношення між довгостроковими та короткостроковими джерелами фінансування. Частка короткострокового позикового капіталу в загальному обсязі залежить від природи активів підприємства. При цьому співвідношення між власним та позиковим капіталом є одним з ключових аналітичних показників, що характеризує ступінь ризику інвестування фінансових ресурсів в дане підприємство.

2. Вибір частки кожного з джерел постійного капіталу у загальній сумі пасиву балансу підприємства. Джерела фінансування підприємства повинні співвідноситись таким чином, щоб максимізувати вартість підприємства (тобто, вартість залучення капіталу з різних джерел повинна бути мінімальною).

Структура капіталу в значній мірі впливає на результати фінансово-господарської діяльності підприємства, і однією з головних задач фінансового менеджменту є максимізація рівня рентабельності власного капіталу при заданому рівні фінансового ризику. Ця задача може бути вирішена за допомогою механізму фінансового леверіджу.

Фінансовий леверідж характеризує використання підприємством позикових коштів, яке впливає на зміну коефіцієнту рентабельності власного капіталу. Відносний кількісний вимір зміни показника рентабельності власного капіталу в залежності від частки позикового капіталу, що використовується, визначається за допомогою показника “ефекту фінансового леверіджу”. Він визначається так:

ЕФЛ = (1-Сп)* (ЕР – ССВ) * (ПК: ВК),

де Сп – ставка податку на прибуток, ЕР – економічна прибутковість або коефіцієнт валового прибутковості активів, %; ССВ – середній розмір відсотків за кредит, що сплачуються підприємством за використання позикового капіталу, %; ПК та ВК – середня сума позикового та власного капіталу підприємства.

Ефект фінансового леверіджу складається з трьох складових: податкового коректора, диференціалу та коефіцієнту фінансового леверіджу. І тому кількісне значення цього ефекту буде залежати саме від зміни цих факторів. Розглянемо кожний з цих факторів окремо:

1. Податковий коректор (гніт). Він показує ступінь проявлення ефекту фінансового леверіджу в залежності від різного рівня оподаткування прибутку. В принципі, цей показник не залежить від діяльності підприємства, оскільки ставка оподаткування прибутку встановлюється законодавчо. Але можливість впливу на цю складову у підприємства є через коригування об’єкту оподаткування шляхом:

= здійснення окремих видів діяльності з диференційованими ставками оподаткування прибутку;

= використання податкових пільг в разі здійснення підприємством окремих видів діяльності, що передбачені законодавчо;

= застосування пільгового режиму оподаткування в разі здійснення діяльності у вільних економічних зонах.

= якщо дочірні фірми підприємства здійснюють свою діяльність в державах з більш низьким рівнем оподаткування прибутку.

В цих випадках підприємство має змогу знизити середню ставку оподаткування та підвищити вплив податкового коректора на збільшення ефекту фінансового леверіджу.

2. Диференціал фінансового важеля представляє собою різницю між валовою прибутковістю активів підприємства та середнім розміром відсотка за користування позиковими коштами. Значення цього показника може бути як позитивним, так і від’ємним. Отже, для підприємства бажаним є максимальне позитивне значення диференціалу, оскільки при інших рівних умовах це сприятиме зростанню ефекту фінансового леверіджу. На розмір диференціалу впливають наступні фактори:

- Кон’юнктура фінансового ринку (цей фактор впливає на коливання вартості позикових коштів на ринку і тим самим на розмір середнього відсотку за користування позиковими коштами для підприємства);

- Кон’юнктура товарного ринку (цей фактор впливає на зміну обсягів реалізації продукції підприємства і розмір валового прибутку, що в свою чергу відображається на рівні валової прибутковості активів підприємства);

- Ступінь фінансової стійкості підприємства (цей фактор є одним з визначальних при оцінці кредитоспроможності підприємства та встановленні для нього ставки відсотку за кредит зі сторони кредиторів.

3. Коефіцієнт фінансового леверіджу представляє собою співвідношення позикового капіталу до власного капіталу підприємства. Зміст його полягає в тому, що він може підсилювати або знижувати позитивний або від’ємний ефект, що отримується за рахунок відповідного значення диференціалу:

o У випадку, якщо спостерігається приріст коефіцієнту фінансового леверіджу, він буде забезпечувати ще більший приріст (зниження, в залежності від знаку ефекту фінансового леверіджу) коефіцієнту фінансової рентабельності.

o У випадку, якщо спостерігається зниження коефіцієнту фінансового леверіджу, він буде сприяти ще більшому зниженню позитивного або від’ємного ефекту фінансового леверіджу.

Залежність між структурою капіталу та рівнем прибутковості власного капіталу підприємства може бути формалізована у наступному вигляді:

ФРе = (1-Сп)*ЕР +ЕФЛ

ЕР = НРЕІ: А = (ФРдоп + ФВ): А,

де ФРе – фінансова рентабельність (рентабельність власного капіталу, яка визначається як співвідношення чистого прибутку підприємства до середньої суми власного капіталу), Сп – ставка податку на прибуток, ЕР – економічна рентабельність, ЕФЛ = ефект фінансового леверіджу, НРЕІ – нетто - результат експлуатації інвестицій, А- сума активів підприємства, ФРдоп – фінансовий результат від звичайної діяльності підприємства до оподаткування, ФВ – розмір фінансових витрат, пов”язаних з залученням позикового капіталу.

Знання цієї залежності дозволяє здійснювати оптимізацію структури капіталу з позицій забезпечення мінімізаціїї його вартості, ризику та максимізації прибутковості капіталу.

Оптимальна структура капіталу представляє собою таке співвідношення використання власних та позикових коштів, при якому забезпечується найбільш ефективна пропорційність між коефіцієнтом фінансової рентабельності та коефіцієнтом фінансової стійкості підприємства, тобто максимізується його ринкова вартість.

Оптимізація структури капіталу здійснюється в декілька етапів:

1. Аналіз капіталу підприємства.

На першій стадії такого аналізу розглядається динаміка загального обсягу та основних складових елементів капіталу підприємства в порівнянні з динамікою обсягу виробництва та реалізації продукції.

На другій стадії оцінюється система коефіцієнтів фінансової стійкості підприємства, які визначаються структурою капіталу: коефіцієнт автономії, коефіцієнт фінансового леверіджу, коефіцієнт довгострокової фінансової незалежності, коефіцієнт співвідношення довго- та короткострокової заборгованості.

На третій стадії оцінюється ефективність використання капіталу в цілому та по окремих його складових. Основними показниками при цьому є: період обороту капіталу, коефіцієнт рентабельності капіталу, коефіцієнт рентабельності власного капіталу, капіталовіддача, капіталомісткість реалізованої продукції.

2. Оцінка основних факторів, що визначають структуру капіталу.

Оптимальна структура капіталу для кожного конкретного підприємства має бути своя, оскільки кожне підприємство функціонує в специфічних умовах з урахуванням стадії розвитку підприємства і тому оптимальне співвідношення між власним та позиковим капіталом визначається великою кількістю різноманітних факторів, а саме:

- Галузеві особливості операційної діяльності підприємства. Вони впливають на структуру активів, їх ліквідність, тривалість операційного циклу, тривалість фінансового циклу, фондомісткість виробництва продукції.

- Стадія життєвого циклу підприємства. Знаходження підприємства на ранніх стадіях розвитку обумовлює залучення більшої частки позикового капіталу для розвитку, а підприємства, що знаходяться на стадії зрілості, використовують в більшій мірі власний капітал.

- Кон”юнктура товарного ринку. Механізм впливу цього фактору може відбиватися наступним логічним взаємозв”язком:

- Кон”юнктура фінансового ринку. Цей фактор в значній мірі впливає на вартість капіталу, що залучається підприємством. А це, в свою чергу, відбивається на показнику рентабельності власного капіталу підприємства через механізм фінансового леверіджу.

- Рівень рентабельності операційної діяльності. Цей показник (за умов його достатньо високого значення) створює передумови для зростання кредитного рейтингу підприємства з точки зору кредиторів. Але цей потенціал не завжди використовується, оскільки високий рівень показника рентабельності операційної діяльності свідчить про генерування значних обсягів прибутку і можливості капіталізації більшої його частки.

- Коефіцієнт операційного леверіджу. Чим нижче значення цього показника, тим більшу частку позикових коштів (за умов зростання обсягів реалізації продукції) може використовувати підприємство.

- Відношення кредиторів до підприємства.

- Рівень оподаткування прибутку. Цей фактор впливає наступним чином:

= якщо ставки оподаткування прибутку високі, то більш вигідним для підприємства є залучення позикового капіталу, оскільки підвищується ефективність його залучення

= якщо ставки оподаткування прибутку достатньо низькі, то більш вигідним є поповнення капіталу за рахунок емісії акцій.

- Фінансовий менталітет менеджерів та власників підприємства.

- Рівень концентрації власного капіталу. Цей фактор впливає на ступінь контролю за підприємством і є своєрідним обмеженням для надмірного зростання частки позикового капіталу в загальному його обсязі.

3. Оптимізація структури капіталу по критерію максимізації рівня фінансової рентабельності. Зміст цього етапу базується на використанні механізму фінансового леверіджу, сутність якого вже була розглянута.

4. Оптимізація структури капіталу по критерію мінімізації його вартості.

Процес цієї оптимізації заснований на попередній оцінці вартості власного та позикового капіталу при різних умовах його залучення та здійсненні альтернативних розрахунків середньозваженої вартості капіталу підприємства.

5. Оптимізація структури капіталу по критерію мінімізації рівня фінансових ризиків.

Цей етап пов”язаний з диференціацією активів підприємства (необоротні активи, постійна та змінна частини оборотних активів) та вибором певного типу політики фінансування активів: консервативний, агресивний, помірний. Кожний з цих типів характеризується певним ступенем фінансового ризику, пов”язаного з обраною структурою джерел фінансування.

6. Формування показника цільової структури капіталу.

Реалізація цього етапу зводиться до прийняття управлінського рішення по вибору певного співвідношення між власним та позиковим капіталом. Вибір робиться, виходячи з наступних критеріїв:

5. Політика формування власних фінансових ресурсів як складова частина управління власним капіталом

Фінансову основу підприємства складає його власний капітал. Він виконує наступні функції:

1. Функція довгострокового фінансування – власний капітал знаходиться у розпорядженні необмежено довго;

2. Функція відповідальності і захисту прав кредиторів – відображений в балансі підприємства власний капітал є для зовнішніх користувачів мірилом відносин відповідальності на підприємстві, а також захистом прав кредиторів від втрати капіталу;

3. Функція компенсації понесених збитків – тимчасові збитки мають погашатись за рахунок власного капіталу;

4. Функція кредитоспроможності – при наданні кредиту, перевага віддається підприємствам з меншою кредиторською заборгованістю та більшим власним капіталом;

5. Функція фінансування ризику – власний капітал використовується для фінансування ризикованих інвестицій, на що можуть не погодитись кредитори;

6. Функція самостійності і влади – розмір власного капіталу визначає ступінь незалежності та впливу його власників на підприємство;

7. Функція розподілу доходів та активів – частки окремих власників у капіталі є основою при розподілі фінансового результату та майна при ліквідації підприємства.

Для ефективного управління власним капіталом важливе значення має не тільки сформований підприємством на початку його діяльності обсяг власного капіталу, але й можливість забезпечення його приросту у вигляді власних фінансових ресурсів. Тому процес управління власним капіталом зводиться до управління формуванням власних фінансових ресурсів. Власні фінансові ресурси класифікуються в залежності від джерел формування:

1. Власні фінансові ресурси, що формуються за рахунок внутрішніх джерел, а саме:

§ Чистий прибуток

§ Амортизаційні відрахування на відновлення основних фондів та нематеріальних активів

§ Інші внутрішні джерела формування власних фінансових ресурсів

2. Власні фінансові ресурси, що формуються за рахунок зовнішніх джерел, а саме:

§ Залучення додаткового акціонерного або пайового капіталу

§ Отримання підприємством різних видів фінансової допомоги

§ Інші зовнішні джерела формування власних фінансових ресурсів.

Основу управління власним капіталом складає політика формування власних фінансових ресурсів, яка полягає в забезпеченні необхідного рівня самофінансування його виробничого розвитку.

Основними етапами цієї політики є наступні:

1. Аналіз формування власних фінансових ресурсів підприємства в попередньому періоді.

Сутність цього аналізу зводиться до наступного:

= оцінки загального обсягу формування власних фінансових ресурсів та динаміки питомої ваги власних фінансових ресурсів в загальному обсязі фінансових ресурсів підприємства

= оцінка та аналіз джерел формування власних фінансових ресурсів

= оцінка достатності власних фінансових ресурсів підприємства в попередньому періоді на основі розрахунку коефіцієнту самофінансування.

2. Визначення загальної потреби у власних фінансових ресурсах.

Ця потреба включає фінансові ресурси, які сформовані як за рахунок внутрішніх джерел, так і за рахунок зовнішніх джерел. Реалізація цього етапу базується на наступній методиці розрахунку планової потреби у власних фінансових ресурсах (Пвфр):

Пвфр = (ПК*ПВвк) – ВКпоч + Пспож,

де ПК – загальна потреба підприємства в капіталі на кінець планового періоду, ПВвк – частка власного капіталу на початок планового періоду в долях одиниці, ВКпоч - сума власного капіталу на початок планового періоду, Пспож – сума прибутку, що планується спрямувати на споживання в плановому періоді.

3. Оцінка вартості залучення власного капіталу з різних джерел.

Така оцінка відбувається на основі розрахунку вартості кожного складового елементу власного капіталу і дозволяє зробити вибір стосовно найбільш ефективних форм та джерел залучення власних фінансових ресурсів.

4. Забезпечення максимізації обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел.

Реалізація цього етапу пов”язана з використанням резервів підвищення обсягів залучення основних внутрішніх джерел фінансування – чистого прибутку та амортизаційних відрахувань.

Що стосується резервів підвищення чистого прибутку, то одним з них є застосування механізму управління операційним прибутком підприємства, який носить назву “ операційний леверідж”. В загальному вигляді дія цього механізму полягає в наступному: наявність у складі операційних витрат підприємства постійних витрат призводить до того, що при зміні обсягів реалізації продукції підприємства сума операційного прибутку змінюється певними темпами.

Якими саме темпами буде змінюватись операційний прибуток, буде залежати від того, яку частку в загальному обсязі витрат підприємства займають постійні витрати. Ця частка представляє собою так званий “коефіцієнт операційного леверіджу” (КОЛ) і формульно визначається так:

КОЛ = Впост: ЗВ,

де Впост – сума постійних витрат підприємства, ЗВ – сума загальних операційних витрат підприємства.

Чим вище значення коефіцієнту операційного леверіджу, тим більшими темпами буде зростати операційний прибуток в порівнянні з темпами приросту обсягів реалізації продукції. Кількісно співвідношення між темпами приросту операційного прибутку та темпами приросту обсягів реалізації продукції підприємства визначається за допомогою показника “ефекту операційного леверіджу” (ЕОЛ), який визначається так:

ЕОЛ = D ОП: D ОР,

де  : - темп приросту операційного прибутку підприємства у %,

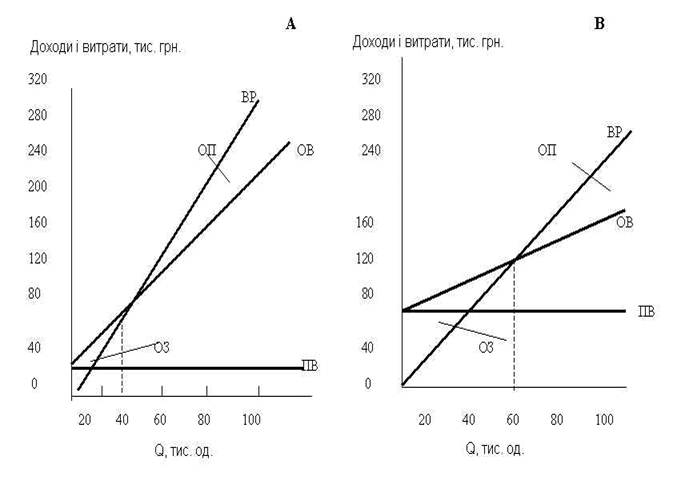

: - темп приросту операційного прибутку підприємства у %,  – темп приросту обсягу реалізації продукції у %. Графічна ілюстрація операційного леверіджу наведена на рисунку 5.2.

– темп приросту обсягу реалізації продукції у %. Графічна ілюстрація операційного леверіджу наведена на рисунку 5.2.

Рисунок 5.2. Ілюстрація операційного леверіджу.

ВР – виручка від реалізації, ОП – операційний прибуток, ОЗ – операційні збитки, ОВ – операційні витрати, ПВ – постійні витрати.

Але слід приймати наступні особливості прояву ефекту операційного леверіджу:

1. Позитивний вплив ефекту проявляється лише після того, як підприємство досягло точки беззбитковості своєї діяльності.

2. Після перетину точки беззбитковості, чим вище частка постійних витрат підприємства у загальному їх обсязі, тим більшим буде ефект операційного леверіджу (тобто приріст прибутку при нарощуванні обсягів діяльності). Це положення підтверджується графіками на рисунку 5.2. У другому випадку (рис. 5.2., В) при однакових темпах зростання обсягів реалізації продукції сума операційного прибутку зростає більш високими темпами, ніж у першому випадку (рис. 5.2.,А).

3. У випадку зниження обсягів реалізації продукції ефект операційного леверіджу проявляється в зворотному напрямку: при зниженні обсягів реалізації продукції ще більшими темпами буде знижуватись операційний прибуток підприємства. Величина такого зниження буде залежати від значення коефіцієнту операційного леверіджу – чим вище його значення, тим більш високими темпами буде зменшуватись сума валового прибутку в порівнянні з темпами зниження обсягів реалізації.

Знання цих залежностей дає можливість прийняття управлінських рішень щодо збільшення обсягів генерування чистого прибутку підприємства.

Що ж стосується максимізації амортизаційних відрахувань, то вона може здійснюватись за рахунок використання методів прискореної амортизації, але слід мати на увазі, що використання цих методів одночасно сприяє зменшенню суми чистого прибутку. Тому в якості критерію при пошуку резервів зростання власних фінансових ресурсів за рахунок внутрішніх джерел є наступна залежність:

ЧП – плановий обсяг чистого прибутку, АМВ – планова сума амортизаційних відрахувань, ВФРмакс – максимальна сума власних фінансових ресурсів, що сформовані за рахунок внутрішніх джерел.

5. Визначення необхідного обсягу залучення власних фінансових ресурсів за рахунок зовнішніх джерел.

Цей обсяг має визначатись наступним чином:

ВФРзовн = Пвфр – ВФРвнут,

ВФР зовн – планова потреба у власних фінансових ресурсах, що формуються за рахунок зовнішніх джерел, Пвфр – загальна потреба у власних фінансових ресурсах на плановий період, ВФРвнут – обсяг власних фінансових ресурсів у плановому періоді, який має формуватись за рахунок внутрішніх джерел.

6. Оптимізація співвідношення внутрішніх та зовнішніх джерел формування власних фінансових ресурсів.

Оптимізація цього співвідношення полягає в забезпеченні наступних умов:

o По-перше, забезпеченні мінімальної сукупної вартості залучення власних фінансових ресурсів;

o По-друге, забезпечення збереження функцій управління підприємством його засновниками.

o По-третє, забезпечення ефективності розробленої політики формування власних фінансових ресурсів, яка кількісно оцінюється за допомогою коефіцієнту самофінансування (Кс/ф):

де ВФР – планова сума формування власних фінансових ресурсів,  – приріст активів підприємства у плановому періоді.

– приріст активів підприємства у плановому періоді.

6. Політика управління позиковим капіталом підприємства

Діяльність будь-якого підприємства неможлива без періодичного залучення позикових ресурсів. Позикові ресурси представляють собою не що інше, як позиковий капітал підприємства. Використання позикового капіталу дає підприємству ряд переваг, основними з яких є наступні:

= можливості для розширення обсягів діяльності підприємства

= забезпечення більш ефективного використання власного капіталу

= підвищення ринкової вартості підприємства.

Позиковий капітал представляє собою обсяг фінансових зобов”язань підприємства, які при належному управлінні ними сприяють підвищенню ефективності діяльності підприємства. Реалізація процесу управління знаходить своє відображення при розробці політики залучення позикових коштів.

Політика залучення позикових коштів полягає в забезпеченні найбільш ефективних форм та умов залучення позикового капталу із різних джерел у відповідності з потребами розвитку підприємства.

Вона здійснюється за наступними етапами:

1. Формування інформаційної бази управління позиковими ресурсами.

Сутність цього етапу полягає в організації обліку позикових ресурсів та моніторингу ринку позикових ресурсів. Основною метою моніторингу є оцінка стану ринку позикових ресурсів, тенденцій та перспектив розвитку, визначення середньоринкових умов залучення позикових ресурсів з окремих джерел.

2. Аналіз залучення та використання позикових коштів в попередньому періоді.

Метою такого аналізу є визначення обсягу, складу та форм залучення позикових коштів підприємством, а також оцінка ефективності їх використання. Реалізація цього етапу полягає в:

= оцінці динаміки загального обсягу залучення позикових коштів

= визначення частки окремих форм залучення позикових коштів в загальному їх обсязі

= оцінка співвідношення обсягів довго- та короткострокових позикових коштів, що використовуються підприємством

= оцінюється склад конкретних кредиторів та умови надання ними кредитів

= оцінюється та аналізується ефективність використання позикових коштів в цілому та по окремих їх формах шляхом розрахунку показників оборотності та рентабельності позикового капіталу.

3. Визначення граничного обсягу залучення позикових коштів.

Максимальний обсяг залучення позикового капіталу визначається наступними обмеженнями:

Тобто, обсяг позикового капіталу, що залучається підприємством, повинен забезпечувати максимальний приріст рентабельності власного капіталу підприємства, з одного боку, і не знижувати ступінь його фінансової стійкості, з іншого боку. При чому ступінь фінансової стійкості повинен оцінюватись як з погляду підприємства, так і з позицій його кредиторів.

На основі цих критеріальних вимог підприємством визначається ліміт використання позикових коштів на плановий період

4. Визначення потреби підприємства в позикових коштах в плановому періоді.

Реалізація цього етапу полягає у визначенні потреби підприємства по окремих її складових в залежності від цілей залучення позикових коштів:

§ Визначення потреби в позикових коштах на поповнення обігових активів. При чому потреба може розраховуватись як на поповнення постійної частини обігових активів, так і на поповнення змінної їх частини.

§ Визначення потреби в позикових коштах для формування інвестиційних ресурсів з метою прискорення реалізації окремих інвестиційних проектів.

§ Визначення потреби в позикових коштах на фінансування соціальних потреб робітників (наприклад, видача позик для будівництва житла).

5. Оцінка вартості залучення позикових коштів із різних джерел.

Така оцінка здійснюється на основі використання методичних підходів, які розглянуті в питанні 2. Результати такої оцінки дають можливість прийняття управлінських рішень щодо вибору конкретних джерел їх залучення з ряду альтернативних варіантів.

6. Визначення найбільш оптимального співвідношення обсягу довго- та короткострокових позикових коштів.

Таке співвідношення залежить від:

= цілей залучення позикового капіталу: довгострокові позикові кошти доцільно залучувати для фінансування реальних інвестиційних проектів. Короткостроковий позиковий капітал може залучуватись для реалізації інших цілей.

= термінів використання позикових коштів. Виділяють повний та середній термін використання позикових коштів.

Повний термін використання позикових коштів – це період часу з початку їх надходження до кінцевого погашення всієї суми боргу. Він визначається наступним чином:

ПТВ = ТКВ + ПП + ТП,

де ПТВ – повний термін використання позикових коштів;

ТКВ – термін корисного використання - він представляє собою відрізок часу, впродовж якого підприємство безпосередньо використовує позикові кошти в господарській діяльності;

ПП – пільговий (граціонний) період – це період часу з моменту закінчення корисного використання позикових коштів до початку погашення боргу;

ТП – термін погашення. – період часу, впродовж якого виплачується основна сума боргу та відсотки за використання позикових коштів.

Середній термін використання позикових коштів - це середній розрахунковий період, впродовж якого вони використовуються підприємством. Він визначається так:

СТВ = (ТКВ: 2) + ПП +(ТП: 2),

де СТВ – середній термін використання.

7. Визначення форм використання залучення позикових коштів.

За формами залучення позикові кошти діляться на:

- В грошовій формі – випуск облігацій, фінансовий кредит

- В формі обладнання – фінансовий лізинг

- В товарній формі - товарний кредит

- В формі внутрішньої кредиторської заборгованості.

При визначенні та виборі форм залучення позикових коштів слід враховувати особливості управління ними.

Особливості управління банківськими кредитами.

Політика залучення банківських кредитів спрямована на конкретизацію та оптимізацію умов залучення, використан

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2152; Нарушение авторских прав?; Мы поможем в написании вашей работы!