КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Применяемые формы и системы оплаты труда

|

|

|

|

Тарифная система, названная выше основой организации оплаты труда рабочих производственного предприятия, не может, однако, обеспечить полных расчетов месячного заработка этой наибольшей по численности категории персонала, поскольку не принимает во внимание реальной результативности их деятельности за соответствующий промежуток времени. Этим и объясняется объективная необходимость проведения расчетов абсолютной величины заработной платы, исходя из фактических результатов (затрат) труда в течение одного месяца. Такие результаты можно определить с помощью конкретных форм и систем заработной платы

Основными измерителями результатов (затрат) труда являются количество изготовленной продукции, а также затраченное рабочее время, т. е. количество дней (часов), в течение которых работник фактически был занят (работал) на предприятии. Такому делению измерителей затрат труда соответствуют две формы заработной платы, базирующиеся на тарифной системе, — сдельная и повременная.

При сдельной форме оплата труда проводится по нормам и расценкам, установленным на основе разряда работника. Квалификационный (тарифный) разряд рабочего предусматривает выполнение работы соответствующей сложности.

Основными условиями применения сдельной оплаты труда является наличие количественных показателей работы, непосредственно зависящих от конкретного работника и поддающихся точному учету, а также необходимость стимулирования увеличения выпуска продукции и существования реальных возможностей для этого на конкретном рабочем месте. Использование этой формы оплаты труда требует наличия обоснованных норм выработки, четкого учета их выполнения и, что особенно важно, такая оплата не должна приводить к ухудшению качества продукции, нарушению технологических режимов, техники безопасности, к перерасходу сырья, материалов, энергии.

Повременная форма заработной платы рабочих предусматривает оплату труда по часовым (дневным) тарифным ставкам с учетом отработанного времени и уровня квалификации, определяемого тарифным разрядом. Она применяется тогда, когда нецелесообразно нормировать работу (например, операции контроля качества продукции) или они вообще не поддаются нормированию, поскольку содержание и последовательность производственных операций часто меняются (работы по ремонту и наладке оборудования, обслуживанию внутризаводского транспорта, опытно экспериментальные работы и т. п.).

Современная техника предъявляет повышенные требования к точности и чистоте обработки, качеству продукции. Именно повременная, а не сдельная оплата труда в значительно большей мере содействует соблюдению этих требований. Повременная оплата труда руководителей, специалистов и служащих осуществляется, как правило, по месячным должностным окладам (ставкам).

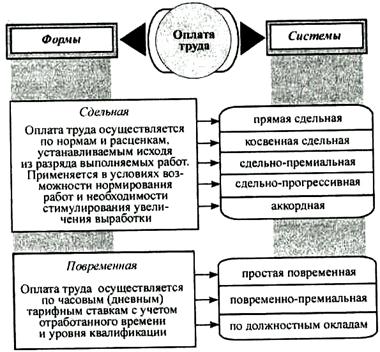

Системы оплаты труда. Каждая из названных форм заработной платы охватывает несколько систем оплаты труда для различных организационно-технических условий производства. Возможные и реально применяемые системы оплаты труда рабочих производственных предприятий (подразделений) и организаций показаны на рис. 7.8.

Рис. 7.8. Формы и основные системы оплаты труда рабочих предприятий производственной сферы

1. При прямой сдельной системе оплата произведенной продукции (выполненной работы) ведется по соответствующим расценкам. Заработок рабочего (.Д.пс) определяется путем умножения расценки за единицу продукции (р) на количество изготовленныхизделий (V), т. е.

Д.п.с=р * У

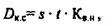

2. Косвенная сдельная система применяется для оплаты труда тех категорий вспомогательных рабочих (крановщиков, наладчиков, ремонтников), труд которых не поддается непосредственному нормированию и учету, но в значительной мере определяет уровень выработки основных производственных рабочих. Заработок рабочего по этой системе (Dкс) расчитывается по формуле:

Где: s — часовая тарифная ставка;

т— фактически отработанное за месяц количество часов рабочими;

Квн — средний коэффициент выполнения норм выработки всеми рабочими, которые обслуживаются данными вспомогательными рабочими.

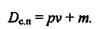

3. Сдельно-премиальная система действует в условиях применения премирования рабочих за определенные достижения в труде. При ней заработок рабочего (Дc п) состоит из отдельного заработка (pv) и премии за поощряемые достигнутые результаты (т):

4. Сдельно-прогрессивная система предусматривает оплату работ, выполненных в пределах установленной нормы (по), по обычным сдельным расценкам (ро), а работ, выполненных сверх нормативного (базового) уровня (и,), — по повышенным расценкам (р,) в зависимости от степени выполнения задания. Следовательно, заработок (Dc пр) при этой системе определяется по формуле

Аккордная система отличается от других тем, что работнику или группе работников расценки устанавливаются на весь комплекс (объем) работ с указанием конечного срока их выполнения. Она поощряет сокращение сроков выполнения работ и поэтому используется преимущественно при устранении последствий аварий, срочных ремонтах, строительных работах и др. При применении этой системы нужно учитывать необходимость строгого контроля качества и соблюдения правил безопасности труда.

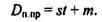

6. Простая повременная система базируется на отработанном времени. Заработок рабочего при такой системе (Дпп) рассчитывается умножением часовой тарифной ставки соответствующего разряда (s) на количество отработанных за месяц часов (t):

Эту систему оплаты труда применяют очень редко из-за недостаточного ее влияния на количество и качество выпускаемой продукции или выполненных работ.

7. Повременно-премиальная система устраняет недостаток простой повременной оплаты труда. По этой системе кроме тарифного заработка (st) рабочий получает премию (w) за достижение определенных количественных и качественных показателей.

В условиях повременно-премиальной системы с использованием нормированных заданий заработок рабочего может состоять из трех частей:

1) повременного заработка, определяемого пропорционально отработанному времени, и доплат за профессиональное мастерство и условия (интенсивность) труда;

2) дополнительной оплаты за выполнение нормированного задания, начисляемой в процентах к повременной оплате по тарифу;

3) премии за снижение трудоемкости изделия или работ.

8. Система оплаты труда по должностным окладам является разновидностью повременно-премиальной системы и применяется на предприятиях всех отраслей экономики. По этой системе оплачивается и труд рабочих, деятельность которых имеет стабильный характер (кладовщики, весовщики, уборщики и др.).

С целью эффективного использования рабочей силы на основе активизации творческого потенциала работников всех категорий персонала широкое развитие получают коллективные формы организации и оплаты труда. Использование коллективных расценок поощряет работников к совмещению профессий, взаимозаменяемости и взаимопомощи в процессе труда, практически ликвидирует деление работ на «выгодные» и «невыгодные» и, что очень важно, значительно больше чем старые системы ориентирует на достижение конечных результатов. Коллективные формы заработной платы, с использованием коэффициентов трудового участия, заменяют тарифную индивидуализированную форму оценки труда, т.е. ведут к бестарифной оплате труда.

Зарубежный опыт участия в прибыли. В странах с развитой рыночной экономикой участие работников в получаемой прибыли является одним из сильнодействующих методов мотивации успешного хозяйствования в корпорациях (фирмах).

Участие в прибыли широко распространено, например, в Японии. Именно оно является одной из главных причин высокого уровня трудовой мотивации работников и конкурентоспособности изготовляемой продукции. Кроме ежемесячных премий различного характера, постоянным работникам большинства предприятий выплачивается дважды в год из части прибыли так называемый бонус. В среднем он составляет свыше 1'/4 заработка, а в благоприятные для предприятия годы порой достигает суммы шестимесячной основной заработной платы работника.

В течение двух последних десятилетий в США количество фирм, практикующих распределение акций среди персонала, увеличилось почти в два, а численность персонала в них примерно в три раза и составила более 10 % общей численности занятых в экономике. В Англии за этот период количество собственников акций увеличилось втрое и превысило 8 миллионов человек (приблизительно 20 % взрослого населения).

Преобладающее количество собственников «рабочих акций» — это мелкие собственники. Они не имеют реального влияния на стратегию фирмы. Поэтому профсоюзы отдают преимущество коллективным формам финансового участия в капитале не непосредственно, а через инвестиционные фонды, кооперативные профсоюзные банки и другие формы коллективного владения акциями.

Наиболее полно и оригинально эти системы участия применяются в Швеции. Коллективное участие работников в прибыли и собственности (капитале) предприятия в форме фондов трудящихся профсоюзы используют, кроме всего прочего, как средство контроля за частной собственностью и даже за всей экономикой. В разнообразных фондах коллективного владения акциями сочетаются участие в прибыли, в акционерном капитале и в управлении. Для внедрения этой формы экономической демократии в Швеции были созданы особые предпосылки: законодательство, регулирующее участие персонала в собственности и в управлении; высокий уровень профсоюзной организованности; наличие у работников профсоюзов необходимых знаний и навыков управления; активное содействие правительства; наличие теории и программы действий, исходящих из особой шведской модели общественного развития.

В последнее время на многих предприятиях практикуется распространение опционов на акции, т. е. подписка на акции или продажа таковых на льготных условиях, но без права перепродажи в течение, например, пяти лет.

Использование применяемых в зарубежных фирмах оригинальных систем участия работников в прибыли и собственности (капитале) на отечественных предприятиях (организациях), несомненно, будет содействовать развитию высокоэффективных (финансово стабильных, прибыльных) систем хозяйствования, более интенсивному выходу на мировой рынок.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1187; Нарушение авторских прав?; Мы поможем в написании вашей работы!