КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вычитается прирост, добавляется уменьшение остатков незавершенного производства

|

|

|

|

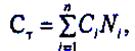

Полученная сумма и является производственной себестоимостью товарной продукции. Другой способ расчета себестоимости товарной продукции состоит в суммировании предварительно подсчитанной себестоимости отдельных изделий, т, е.

где Ст — себестоимость товарной продукции;

п — количество наименований продукции (услуг);

С; — себестоимость единицы і -й продукции (услуг);

N, — производство і -ой продукции (услуг) в натуральном измерении.

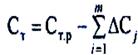

Существует еще один метод исчисления себестоимости товарной продукции — пофакторный. Он неплохо отработан методически и в основном применяется как вспомогательный. В соответствии с этим методом

где Ст.р — себестоимость планового объема товарной продукции по уровню затрат базисного (прошлого) периода (расчетная себестоимость);

т — количество факторов влияния на себестоимость продукции в плановом периоде;

ΔС — изменение себестоимости в плановом (прогнозном) периоде под влиянием i -го фактора.

Изменение себестоимости под влиянием организационно- технических факторов определяется на плановый объем производства как разность затрат до и после внедрения мероприятия:

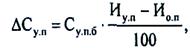

Поскольку в расчетной себестоимости Стр условно-постоянные затраты взяты на уровне базового периода, а в плановом периоде объем производства может изменяться, что соответственно повлияет на себестоимость продукции, то это нужно учесть как отдельный фактор:

где Су.п.б — условно-постоянные затраты в базовом периоде;

Иу п, Ио.п — изменение в плановом периоде соответственно условно-постоянных затрат и объема производства, %.

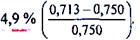

Условный пример. Объем товарной продукции в отчетном году составлял 10200 тыс. грн., а затраты на 1 грн. этой продукции — 0,75. В плановом году предусмотрено увеличить объем производства продукции на 10%. Вследствие внедрения новой техники будет сэкономлено 256 тыс. грн. Условно-постоянные затраты в отчетном году достигли 2500 тыс. грн., а связи с ростом объема производства они увеличиваются в плановом году на 4 %.

При таких исходных условиях расчетные показатели будут составлять:

1) плановый объем товарной продукции:

2) себестоимость товарной продукции по уровню затрат отчетного года:

3) относительная экономия условно-постоянных затрат вследствие роста объема продукции:

4) себестоимость товарной продукции:

В практике хозяйствования определяют и регулируют также общий уровень затрат на единицу объема товарной продукции. В приведенном примере плановые затраты на 1 грн. товарной продукции составят 0,713 грн.и снизятся по сравнению с прошлым годом на:

Себестоимость реализованной продукции исчисляют, корректируя себестоимость товарной продукции на изменение остатков нереализованной продукции:

где Ср -себестоимость реализованный продукции;

Ссн, Сс.к-себестоимость остатков товарнойпродукции на складе соответственно на начало и конец года.

9.6. Калькулирование продукции: сущность и методы

В системе технико-экономических расчетов на предприятии важное место занимает калькулировани е — определение себестоимости отдельных изделий. Последнее необходимо для решения ряда экономических задач:

• обоснования цены изделия;

• определения рентабельности изделий;

• анализа затрат на производство одинаковых изделий на разных предприятиях;

• расчета эффективности различных организационно-технических мероприятий.

На предприятиях, как правило, составляют плановые и фактические калькуляции. Первые рассчитываются по плановым нормам затрат, вторые — по фактическому их уровню. Разновидностью плановых калькуляций являются так называемые проектно-сметные калькуляции, которые составляют на разовые заказы, новые изделия на стадии их проектирования. Особенность этих калькуляций состоит в том, что вычисления являются приблизительными из-за отсутствия детальной и достоверной нормативной базы.

Независимо от конкретных особенностей производства и продукции калькулирование предусматривает решение присущих ему методических задач: 1) определение объекта калькулирования; 2) выбор калькуляционных единиц; 3) четкое выделение калькуляционных статей затрат; 4) применения той или иной методики их определения.

Объект калькулирования — это та продукция, или работа (услуга), себестоимость которой рассчитывается. Объектами калькулирования являются: основная и вспомогательная продукция (инструмент, энергия, запасные части); услуги или работы (ремонт, транспортировка и т. п.). Основной объект калькулирования — готовые изделия, которые поставляются за пределы предприятия (на рынок). Калькулирование другой продукции имеет вспомогательное значение.

Для каждого объекта калькулирования выбирается соответствующаякалъкуляционная единица — единица его количественного измерения. Например, объект калькулирования — тракторы, калькуляционная единица — один трактор определенного вида (назначения); соответственно угля — одна тонна; электроэнергии — один киловатт-час.

Существуют разные методы калькулирования продукции. Их применение зависит от особенностей производства, назначения калькуляций, традиций предприятия. Прежде всего следует различать методы калькулирования в зависимости от полноты учета затрат. По этому признаку выделяют: калькулирование по полным затратам; калькулирование по неполным затратам.

В соответствии с первым методом все операционные затраты предприятия как производственные, так и непроизводственные (административные, сбытовые) полностью относятся на себестоимость продукция. Это был традиционный метод калькулирования в отечественной промышленности до 2000 года. Он применяется в определенных пределах и в мировой практике. Его достоинство состоит в достаточной универсальности. Так, себестоимость изделий позволяет определить их рентабельность; поскольку полная себестоимость служит базой цены, последняя может быть определена с использованием модели ценообразования «себестоимость плюс прибыль»; сумма произведений себестоимости отдельных изделиях на общий объем их выпуска формирует полную себестоимость товарной продукции и др.

Вместе с тем калькулирование по полным затратам имеет недостатки. К основным из них относятся: сложность калькулирования и его трудоемкость в многопродуктовом производстве /вследствие сложной процедуры распределения косвенных затрат; неточность калькуляций из-за невозможности точного распределения косвенных затрат; неполное возмещение непроизводственных затрат в определенном периоде, если увеличиваются остатки (готовой продукции на складе и т. п.

Калькулирование по неполным затратам теоретически было обосновано в 20-х годах XX столетия. Его сущность состоит в том, что не все издержки включаются в калькуляцию. Это упрощает калькулирование и делает его более оперативным. Какие затраты включаются в калькуляции, а какие не включаются, а относятся в полной сумме на определенный период — особая проблема. В большинстве случаев не включаются в себестоимость отдельных изделий административные затраты и затраты на сбыт. Такой порядок предусмотрен и национальными положениями (стандартами) бухгалтерского учета в Украине, разработанными в соответствии с международными стандартами (МСБУ). В данном случае составляется по затратам производственных подразделений и образует производственную себестоимость продукции. Все другие косвенные непроизводственные затраты относятся на определенный период и при расчетах прибыли предприятия просто вычитаются из выручки.

Одним из вариантов калькулирования по неполным затратам является метод «direkt—cost», когда себестоимость определяется только по прямым издержкам, а непрямые затраты относятся на определенный период.

Существенно влияют на метод калькулирования широта номенклатуры продукции предприятия и специфика производства. Наиболее точным и методически простым является калькулирование в однопродуктном производстве: себестоимость единицы продукции здесь рассчитывается путем деления совокупных затрат за определенный период на количество изготовленной продукции. Однако в большинстве производственных отраслей экономики преобладает многопродуктовое производство. В этих условиях калькулирование заметно усложняется и становится менее точным, поскольку, как уже было сказано, возникает проблема правильного распределения непрямых затрат.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 573; Нарушение авторских прав?; Мы поможем в написании вашей работы!