КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

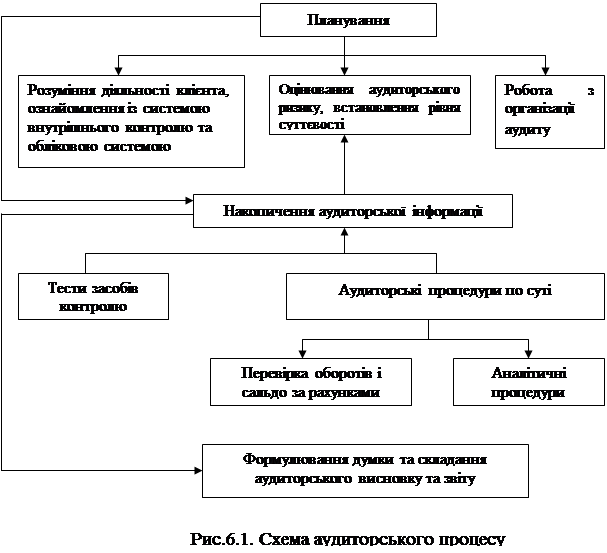

Процедури аудиту

|

|

|

|

Аудит являє собою сукупність дій аудитора. Вони називаються аудиторськими процедурами.

Щоб скласти висновок про фінансово-майновий стан клієнта, аудитор повинен визначити конкретні цілі проведення аудиту, досягнення яких дасть йому можливість підтвердити або спростувати (виявити неузгодженість) фінансові документи клієнта. Конкретні цілі аудиту можуть бути сформульовані по-різному. Одним із можливих варіантів представлення цілей аудиту може бути такий:

— наявність і можливість виявлення викривлень;

— повнота відображення інформації;

— вчасність відображення інформації;

— права і відповідальність;

— процеси інтерпретації та її розподіл;

— претензійні відносини.

Установивши конкретні цілі аудиту, аудитор прагне одержати докази на користь кожної конкретної мети перевірки чи всупереч їй. Таким чином, аудитор визначає процедури, що дають йому можливість підтвердити конкретні цілі перевірки і підготувати позитивний висновок або виявити неузгодженість фінансових документів.

|

У загальному вигляді аудиторські процедури можуть бути класифіковані таким чином:

— розуміння бізнесу, його організації, галузі, у якій здійснюється діяльність підприємства;

— вивчення й аналіз інформації про діяльність підприємства в цілому;

— вивчення форм і методів обліку, оцінювання впливу законодавчих змін на стан обліково-аналітичного процесу;

— визначення стану об'єкта в натуральному, вартісному вираженні;

— контроль процесу відображення деяких операцій в обліку (первинні документи, аналітичні, синтетичні та звітні документи);

— розгляд питань минулих років;

— огляд звітів керівництва підприємства і проміжних звітів;

— аналіз важливих змін в облікових процедурах;

— оцінювання праці внутрішніх аудиторів.

Виконання процедур аудиту дає аудитору впевненість у тому, що робота буде виконана в повному обсязі незалежно від розмірів підприємства і виду його діяльності.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 352; Нарушение авторских прав?; Мы поможем в написании вашей работы!