КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предприятие как субъект экономической системы»

|

|

|

|

ВОПРОСЫ ДЛЯ КОНТРОЛЯ

Завершенный незавершенный

хемотаксис есть

прилипание есть

поглощение есть

переваривание нет

При завершенном фагоцитозе важную роль играют лизосомы фагоцитов.

Лизосомы – внутриплазматические образования,содержащие более 80 ферментов, которые участвуют в переваривании микробов.

Фагоцитоз в иммунном организме протекает более энергично.

1.Иммунология – дать определение.

2.На какие разделы делится иммунология?

3.Чем занимается иммунопрофилактика, иммунобиотехнология?

4.Иммунная система – дать определение, назвать центральные и периферические органы.

5.Перечислить виды иммунитета.

6.В чем отличие стерильного иммунитета от нестерильного?

7.В каком случае необходимо создавать искусственный активный иммунитет, а в каком

искусственный пассивный?

8.Иммунный ответ – терминология, его роль.

9.Когда возникает иммунологическая толерантность?

10.На что направлена неспецифическая резистентность?

11.Почему лимфатические узлы являются барьером для проникновения инфекции в организме?

12.В чем заключается отличие завершенного фагоцитоза от незавершенного?

Продолжите фразу:

1.Иммунная система обеспечивает…

2.Центральной фигурой иммунной системы является…

3.После перенесенного заболевания вырабатывается… иммунитет.

4.Искусственный пассивный иммунитет вырабатывается после…

5.Фермент лизоцим (в слюне) разрушает …

6.В третьей стадии фагоцитоза происходит…

7.Продолжительность искусственного активного иммунитета…

8.Продолжительность искусственного пассивного иммунитета…

Ответьте:

1.На какие вопросы Вы отвечали в первую очередь?

2.Какие вопросы у Вас вызвали затруднения?

1) Предмет и задачи курса?

2) Ключевые вопросы рыночной экономики?

3) Экономические ресурсы предприятия?

4) Понятия и признаки юридического лица?

1) Под экономикой в древней греции понимали искусство ведения домашнего хозяйства. В классическом понимании Самуэльсона экономика - это наука о том, как общество использует определённые ограниченные ресурсы для изготовления полезных продуктов и распределения их среди различных групп населения. Экономика промышленного производства предприятия – это наука о том как это явление осуществляется в рамках отдельного предприятия. Экономика изучает теоретические основы и практические формы функционирования рыночных структур и взаимодействия предприятий в различных форм собственности. В зависемости от уровня и явлений различают макроэкономику и микроэкономику. Макроэкономика исследует вопросы об уровне занятости экономических ресурсов в масштабе общества и страны. Исследует вопросы формирования совокупного спроса и предложения национального дохода, валового национального продукта уровень занятости населения, объёмов рпсходов и доходов, уровня цен, денежная политика центрального банка на экономический рост, влияние инфляции и т.п. То есть это наука о регулирования макро процессов со стороны государства. Микроэкономика исследует те же вопросы на уровне отдельного предприятия детальном изучения каких либо явлений (система образования, технология продукция). Этот курс является с теорир. знаниями.

Основными задачами курса является:

1)изучение экономич законов с целью повышения эффективности производства.

2)Изучение передовых методов ведения производств хозяйственной деятельности.

3)Изучение основных направлений по реализации достижений технического прогресса.

4)Изучение эффективных направлений по использованию экономических ресурсов производства.

5)Умение разрабатывать стратегию развития предприятия.

6) Умение привлекать инвестиции для развития производства.

2) Сущность функционирования пром экономики основана на 5 фундаментальных вопросах на которые каждая экономическая система должна дать исчерпывающий ответ.

1)Что следует производить?

2)Сколько лет производить?

Эти вопросы решаются исходя из спроса и потребности рынка на предстоящий период при этом необходимо учитывать производственные вопросы преприятия.

3)Как это продукцию следует производить?

Этот вопрос решается на основе использования передовых технологий производства, высоко производительного оборудования и совершенных систем управления.

4)Кто должен получать продукцию?

Эта проблема решается исходя из анализа рынка потребителей и конкурентов.

5) Способна ли производственная система одоптироваться на рынке и как быстро?

Этот вопрос решается на основе гибкой производственной системы способной быстро обеспечить перестройку системы на изменение рыночных условий. Это приведёт к переориентации произ ресурсо на выбор продукции используя спросом на рынке.

3) Производственным ресурсам предприятиям относится:

1)природные ресурса: земля, леса, месторождения….

2)Трудовые ресурсы – это численность трудоспособного населения и квалификация.

3)Основной капитал –Это все средства производства которые используются для изготовления продукции и оказания услуг. К ним относятся:

Здания.

Сооружения, оборудования, транспорт, денежные средства.

4)Предпренимательская способность это самостоятельная деятельность людей по производству товаров и услуг. В целях получения прибыли и в месте с тем для развития общества за счёт отчисляемых налогов.

5)Научно технический процесс использование его достяжений. Совокупный спрос общества. Стимулирующий производства

6)Увеличение объёма отдельного или совокупного ресурса ведёт к изменению производственных возможностей. Главной особенностью эконом является редкость и экономичность по этому одной из важнейших задач любого предприятия является разработка стратегии по оптимальному их использованию.для обеспечения максимальной прибыли.

4) В условия рынка экономики предприятие выступает как самостоятельно хозяйствующий субъект т. е. обладает правом юридического лица. Юридическое лицо. Отвечает перед своим обязательством перед своим имуществом и выступает орбитражном, гражданском или трицеском суде от своего имени.

Организация была признана юридическим лицом она должна обладать следующими признаками которые установлены законом.

1) Организационные единства оно означает, что юридическое лицо имеет определённые цели и задачи за ним закреплена соответствующая организационная структура. Установлены её функции органы управления приемущественная база всё это отражается в уставе и договоре о создании и деятельности данного юридического лица. Приемущественная обособленность юридическое лицо наделяется имуществом которым владеет пользуется и распоряжается это эмущество обособленно под имущество других юридических лиц

3)Самостоятельная имущественная ответственность этот признак состоит в том т. е. ридическое лицо по своим обязательствам отвечает только своимимуществом но не имуществом других юридических лиц и не имущества членов данного юридического лица. Имущественноая самомстоятельность юрид. Лица. Одни юр, лица имют на права собстванности, а другие обладают имуществом на правах управления. Всё это закрепляется в уставе предприятия.

4) Самостоятельное поступление в обороте. Юр, лицо от своего имени может совершать сделки быть ответственным и истцом. Самостоятельным субъектом быть не может.

Лекция № 2

Тема: «Основные производственные фонды».

1)Сущьность основных производственных фондов.

2)Метод оценки основных производственных фондов.

Основные материальные производства состовляют предпроизводства к которым относятся орудие и предметы труда все вместе они образуют основные производственные фонды. Средства труда (машины, аппараты, оборудование) учавстуют в производственном процессе многократно и переностят свою стоимость на готовую продукцию по частям. Предметы труда (сырьё материалы энергоресурсы) передают готовую продукцию свои свойства образуют новые свойства и учавстуют в производственном процессе многократно перенося полностью свою стоимость на готовую продукцию.

Потребность в товарах конечный продукт

Потребность в товарах конечный продукт

Процесс производства

Средства труда предметы труда

Средства производства ПФ

Основные производственные фонды Оборотные средства (ОПФ)

ОПФ классифицируются по разным источникам:

1) По сферам успользования:

А) Производственные

Б) Не производственные

2) Посекторам экономики:

А) Вотрослях производ товары

Б) в отрослях оказывающие рыночные и не рыночные услуги.

3) По отрослям народного хозяйства:

А) Промышленность

Б)Сельское хозяйство

В)Строительство

Г)наука

4) По функциональному и вещественному состваву:

Материальные и не материальные.

4) По виду собственности:

А) на првах собственности

Б) на правах оперативного управления

6)По степени использованности:

Эксплуотации

В резерве

В стадии реконструкции

Не завершённом строительстве.

Кроме основных производственных фондов используются основные которые не принимают участие в производственном процессе но они не обходимы для обслуживания работников производства. К ним относятся: детские сады, профилактории, больницы и школы. Средства труда используемые в процессе устройства играют особую роль по классификации они делятся на группы:

1)Земельные участки и объект природопользования.

2)Здания для создания условий труда и хранение материальных ценностей

3)Сооружения склады эстакады дороги молнеотводы.

4)Передаточные устройства

5)Машины и оборудование в том числе

5.1 Силовые машины оборудования

5.2 Рабочие машины оборудования.

5.3 Измерительные и регулирующие приборы и устройства.

5.4 Вычислительная техника.

5.5 Прочие оборудования.

6) Транспортыне средства

7)Производственный и хозяйственный инвентарь

8)Рабочий скот

9)Продуктивный скот

10)Многолетние насаждения

11)Другие виды основных средств

В долях каждой группы основных производственных фондах в общей стоимости зависит от характера и особенности отросли. В химической промышленности доля стоимости зданий машин и оборудования очень высокое. Это связано со спецификой производства сложностью и дороговизной оборудования охраны труда и техникой безопасности.

Основные производственные фонды имеют активную и пассивную части. К активной части относится: машины оборудования, передаточные устройства и контрольное средство автоматизации. Чем выше доля активной части тем прогрессивно работает предприятие, т.к оборудование постоянно Учёт основных производственных фондовобновляется.

2) Учёт основных производственных фондов проводятся в натуральной и денежной формах. С помощью специальных показателей проводится отдельно для каждой группы по проведённой классификации. Например для сданий указывается общая полезная площадь. Для машин число средств и срок годности. Учёт в денежной форме проводится для определения общей величины основных фондов их динамики, структуры, расчёта амартизационных вычислений, экономической эффективности и так и далие.

Основные показатели ОПФ является их денежная оценка. Основные фонды оценивают:

1)Первоначальная стоимость в момент их ввода в эксплуотацию.

Ф(перв. Стоимость) = К(приобрет) + К(тр) + К(смр)

2)Востановительная стоимость.

Ф(вост) = Ф(первон) +К(кап.рем) –(Фп*На*Т(экспл))/100

Учёт по первоначальной стоимости проводят по первоначальной цене действующей в момент приобретения. Восстановительная или остаточня стоимость показывает ту часть стоимости основных фондов которая сохранилась после периода эксплуотации. В процессе производства основные фонды изнашиваются скорость износа зависит от качества и физико-химических свойств сырья и материалов а так же их интенисовности их использования. Износ бывает физический и моральный.

Физический износ – это утрата основных фондов способности соответствовать первоначальным тех. Параметрам. Моральный износ это снижение стоимости основных фондов из- за уменьшения стоимости в процессе эксплуотации (износ первого рода), а так же в следствии создания более производительных машин и оборудования (моральный износ второго рода).

U1M = (Ф(первон) – Ф(воссст))/Ф(перв)

U2M =(N2 – N1)/N2

Износ ОФ

Износ ОФ

Физический Моральный

Физический Моральный

В процессе В процессе За счёт За счёт

В процессе В процессе За счёт За счёт

Экспплуотации Бездействий повышения ПТ Появления новых

Новых машин

Постепенное перенесение стоимости основных фондов на готовую продукцию в целях возмещения их стоимости и частичного востонавления называется амартизацией. Амартизация призвана обеспечить накопление средств для компенсации физического и морального износа основных фондов. На размер амортизации влияют следующие факторы:

1)Балансовая стоимость основных фондов.

2)Срок службы до момента списания.

3)Норма и форма начислений амортизации.

На = (Фп +Кр –(лямбда))*100/ (Tэ *Тфп)

На = (1/Те)*100

Применяется в следующей амартиз формы

Линейный пропорциональный способ

2)Уменьшенного остатка

3)По сумме чисел срока полезного использования

4) Пропорциональна стоимости или объёму пополняемых работ

5)Дополнительная когда сумма амартизационных исчислений превышает первоначальную стоимость.

6) Особое когда норма амортизации увеличена выше нормативных мер.

7)Предварительное когда норма амартизации списывается на началао функционирования объекта.

8)ПрОегрессивная – это когда отчисления проводятся не от первоначальной а от восстановительной стоимости.

Для поддержания ОФ в работосостоянии проводят ремонты: текущий или капитальный

Текущий проводят без установки оборудования, а капитальный с частичной или полной установкой оборудования.

Эффективность использования ОПФ определяется следующими:

Фо = (ВП/Фср.г)

Фср.г = Фп +Фвв*(Т1/12) –Фвыв*((12-Т1)/12)

Фе =1/Фо

Рентабельность Р = Пр/Фср.г.

Основными путями улучшения использования основных фондов являютс:

1)Техническое перевооружение модернизация оборудования.

2)Повышение веса активной части действующего оборудования.

3)Увеличение времени работы оборудования за счёт сокращения в неплановых ремонтов и других остановок.

4)Совершенствование экономического стимулирования за эффективное использование основных фондов.

Амортизация

Показатели амартизации

На – норма амартизации % Ам – сумма Амартизац

амартиз отчислений фонд

за счёт накоплений

Амартизац исчисле.

Способы выбытия ОФ

Материальные: Не материальные

А)Продажа другому субъекту а) ликвидация при пол. износе

Б)Списание в случае физ.марал. износа В)Безвозмест передачи

В)Прередача в виде вклада в уставной Г) В виде взноса устано друг капитал Капитал других предприятий

б)Реализация.

Г)Ликвидация в случае форс-мажёрн ситуациях.

Д) Передача по договорам дарения

Или аренды

Лекция №3

Тема: Оборотные средства предприятия

1)Структура оборотных средст

2)Кругооборот оборотных средств

3)нормирование оборотных средств

4) показатели использования оборотных средств

1 Для обеспечения нормального и обеспеченного процесса производства кроме основных производственных фондов необходимы материальные ресурсы и предметы труда которые вместе со средствам труда учавствуют в продуктах труда и потребительской стоимости. К оборотным производственным фондам относятся:

1)производственные запасы

2)незавершённые производства

3)Рассходы будущих периодов

1Производственные запасы это предметы труда необходимые для запуска производственный процесс который включает сырьё основные вспомогательные материалы, топливо, тара, запасные части и различные комплектующие.

2Это предметы труда вступающие в производственный процесс или находящийся в обработке или сборке. (полуфабрикаты и не укомплектованные продукции).

3Это не вещественные элементы оборотных фондов вкулючающие затраты на подготовку и освоение новой продукции или новой технологии, которая производится в данном периоде, но относится на продукцыю будущего периода. Оборотные производственные фонды в своём движении связаны с фондом орощения. Они включают в себя:

1)Готовый продукт на складе

2)Отгруженные продукции но не оплаченные.

3)Денежные средства предприятия на счетах банка и прочих расчёта, наличные деньги.

Совокупность денежных средств на предприятии предназначенные для предприятия оборотных фондов и фондов обращения и составляет оборотные средства предприятия. Соотношение между отдельными элементами оборотных фондов или их составными частями называется структурой оборотных фондов. Оборотные производственные фонды составляет 70%, а фонды обращения 30%

| Оборотные средства 100% | ||

| Оборотные производственные фонды 70% | Фонды обращения | |

| 1Производственные запасы | 1Готовая продукция | |

| 2Независимое производство | 2Товары отгруженные неоплаченные | |

| 3Расходы будущих периодов | 3Денежные средства на р\с, кассе прочих расчётов | |

| 4Дебетовые задолжностей (товарная авансовая) |

1,2,3 Нормируются остальные нет!!! И готовая продукция нрмируется.

Деление оборотных средств средств обращения определяется особенностями их использования и их распределения. Величина оборотных средств занятых в процессе производства определяется длительностью производственного цикла изготовления продукции и уровнем развития техники. Сумма средств обращения зависит от условий реализации продукции и уровня организации производства.

Процесс разработки экономически обоснованных величин оборотных средств необходимых для реализации нормальной работы предприятия называется нормированием, которые заключается в определении сумм оборотных средств для образования постоянных минимально достаточных материальных запасов средств. Нормирование способствует выявлению резервов сокращению производственного цикла и более быстрой реализацией готовой продукцией.

Нормирование

2 Получает совокупность денежных средств для образования денежных фондов и фондов обращения. Оборотные производственные фонды обеспечивает производственный процесс а фонды обращения обслуживает сферу обращения. У источника образования у оборотные могут быть собственные и заёмные. А по принципам организации нормируемые и ненормируемые. Норматив оборотных средств производственных запасов определяется по формуле: P-

P-

Виды запасов:

1Текущий запас = Pсут *Uпн

2Страховой. Запас =Рсут(Uф –Uпн)*0,5

3Технол. Матер =(Тех.з+Стр.з + Тр.з)*Кт

4 О.З = Тех.з+Стр.з+Тр.з+Технол.з

5Uпроиз.з = (О.З – Техн.з)*цена

Одной из важнейших задачей является экономия материальных ресурсов так как они составляют большую часть издержек производства при производстве и реализации продукции, от которой в свою очередь зависит величина прибыли и благополучие предприятия.

Резервы экономии материальных ресурсов имеют все предприятия, нон не все их экономно используют. Различают виды резервов:

1Народно- хозяйственные резервы которые имеют важное значение для всего народного хозяйства и всех его отрослей. Эти резервы устанавливают прогрессивные пропорции в развитии отраслей промышленности добычу и производство важнейших видов сырья.

2Общее промышленные межотраслевые резервы от которого зависит установление рациональных производственно- экономических связей между ведущими отрослями промышленности (машиностроение, металургие, топлевно-энергетическое, добыча сырьевых и топлевных ресурсов.) Внутрепроизводственные ресурсы к которым относятся возможности улучшения использования материальных ресурсов Связанных совершенным техники, технологи, организации производства повышения качества продукции освоение новых видов продукции и другие.

Кругооборот оборотных средств

Оборотные средства находятся в постоянном движении на протяжении одного производственного цикла они совершают кругооборот состоящего из двух стадий. На первой стадии предприятие затрачивет денежные средства на оплату счетов методов труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную а денежные средства из сферы обращения в феру производства. На второй стадии оборотные фонды происходят на стадии производства и превращается в производственные запасы и полуфабрикаты, а потом в готовую продукцию (товарная форма).На 3 стадии готовая продукция формируется и оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых средств труда и вступает в круговорот.

| Первая Д – Т Денежная | Вторая Т – П – Т’ Производственная | Третья Т’ – Д’ Товарная (реализация) |

Показатели средств для характеристики используются следующие показатели средств

Ко =Рп/сред год. Остаток оборот. Средств

Кз =1/Ко – коэф оборот средств

Тобращ = Т/Ко

Ннп =Вшт*Тп*Ки.з

Киз = а+ (1-а/2)

Нзс = (Рсут* Nз* Nр*цена)/Т(период)

Нзс = Р ср.сут*(З.тех+З.стр+З.тр++З.технол)

Нгп = Вкз *(Nгп+ Nотр.прод)/Тпериода

Нб.п = Рб.п + Рпл+Рслуч

Восвобождение оборотных средств рассчитывается путём сравнения базовых и плановых периодов

∆Ос =(ОсП,,/Осбаз)- ОсП,,

∆Ос =(ОсП,,/360)(ТсП,, - Тоббаз)

∆Ос = ОсП,,*(1/

Лекция №4.

Трудовые ресурсы предприятия:

1)В состав и структуру кадров химической и оборонной промышленности.

2) Клонирование численности рабочих по категориям.

3)Содержание плана по труду и заработной плате.

4) Организация и отестация рабочих мест

5) Планирование производительности труда

1 Составной частью любого производственного процесса является труд выполняемый работниками занятыми в производстве. Штатный состав подготовленных работников отраслей и предприятия называется её кадрами. В химической и оборонной промышленности не относится к числу трудоёмких отрослей, т. к. удельный вес рабочих и служащих состовляет 4 -6%. Высокий технический уровень и сложность оборонных производств предъевляет специфические требования к кадрам. Кадры предприятия подразделяют на 2 большие группы: 1Промышленный производственный персонал и непромышленный персонал. Промышленно-производственному персоналу относится непосредственно на производстве, а не к промышленному персоналу относятся работающие в дет садах столовыях общественных организациях. Рабочие – это основная группа промышленного персонала они подразделяются на основных и вспомогательных. Основные рабочие обеспечивают нормальный ход основного производства. Вспомогательные рабочие осуществляют ремонт и обслуживание оборудования средств контроля и автоматизации. Контроль качества сырья и качества продукции, транспортировка и хранение продукции и т.д. По скольку эти виды работ трудоёмки то удельный вес богатых рабочих состовляет 60% от общего числа рабочих а их производительность труда 3 -5 раз ниже чем у рабочих основных цехов из-за низкого уровня труда. Специалисты – это работники занятые техническими и экономическими работами. Инженерно техническим работникам (ИТР) относятся работники по организации и управлению производственными процессами. К ним относятся: начальники цехов, функциональных подразделений, научные работники конструкторских подразделений. К служащим (СКП) относятся работники по выполнению учётных отчётных концелярских и хозяйственных работ (бугалтеры, табельщики, учётчики, секретари, работники отделов кадров). (МОП) относятся работники по уходу и обслуживанию служебных помещений уборщики гардиробщики. Охрана в ионизированной вахтёрской сторожевой и пожарной охране.

| Персонал предприятия | |||||

| Промышленно - производственный персонал | |||||

| Рабочие | ИТР | СКП | МОП | Охрана | |

| Основные по специальности | Вспомогательные | ||||

| ремонтыне рабочие | Ремонтные энергослуж | Рабочие по обслуж КИП | Грузчики лаборанты | Другие |

Основные вспомогательные рабочие делятся на профессии и специальности:

Профессия подозревает совокупность навыков требующего спец подготовки для работы данной отросли. Профессия включает в себя ряд специальностей требующее спец навыков и знаний оператор аппаратчик, слесарь ремонтник, сборщик, мантажник. По уровню квалификации рабочии подразделяются на не квалифицированных, мало квалифицированных, квалифицированные, высококлассифицированные. Классификация означает умение, знание, навыки для выполнения данной работы, которая зависит от общеобразовательной и общетехнической подготовки специальных производственных навыков и определяется тарифным разрядом рабочего (6 разрядов). Планирование численности рабочих это определение наобходимого числа рабочих для выполнения не запланирования. Необходимость численности персонала рассчитан по категориям: ИТР, рабочие, служащие, МОП, охрана, ученики, а внутри категории по подразделениям с разбивкой по профессиям и специальностям. Методика на нормированных работахпроизводствах использовавших аппаратурных процессы численность работающих по нормам обслуживания, а впроизводствах использующих автоматизированные и механизированные и ручные работы, по нормам выработки. На ненормируемых работах на основе отчётных данных прошлых периодов. Для расчёта учитывпют следующие данные

1Объём производственной программы с разбивкой по подразделениям.

2Перечень технологических процессов стадии и операции производственной продукции.

3Норма затрат рабочего времени на производстве еденици продукции по профессиям

4Режим работы предприятия

5Тарифно квалификационные даны всех работ.

Методика расчёта численности работающих для основного производства обслуживающих подразделения и подсобно вспомогательных служб. При этом нужно учитывать режим работы и график сменности. Различают явочную списочную и штатную численность рабочих. Явочная численность включает только тех рабочих которые должны обеспечивать нормальный ход производственной процесса на всех местах в течении суток. Явочная численность и подменный штат на выходные дни для непрерывных производств образует штатную численность. На предприятиях с прерывным равна численности рабочих. Списочная численность включает всех постоянных, временных и сехонных рабочих с которыми оформлены договорные отношения. При планировании численности персонала в смену и всутки. С учётом режима работы от режима работы зависит эффективный фонд рабочего времени.

1 Тэфф=Ткалендарных-Твых-Тпразд-Тотп-Тбол

2Тэфф=Тном-Тппр-Тгос.обяз

3Тнон=Пр.дн*Псм*Пчассмен.

В основных и вспомогательных часах зависит от производительности рабочих численность персонала определяет по нормам выработки и бюджета рабочего времени на одного рабочего.

4 Рсм=n*Нобсп; Рсм=Зсм/Нвыр

5 Ряв =Рспис*Nсм

6 Рспис=Ряв*К где К=Тисп/Тэфф

7 Ршт=Ряв*Ткал/Тном

Нормы выработки норм по рабочим местам:

Чо.рад =А*Ч*Nсм*Ф0/Фср

Лекция №5

Издержки производства.

1Экономическая сущность издержек производства?

2Экономические или альтернативные издержки?

3Деятельность предприятия и его издержки в коткосрочном периоде?

4Деятельность предприятия в долгосрочном периоде?

5Используя методов изоквант и изокост?

1Понимание издержек производства основывается на факте редкости ресурсов и возможности их альтернативного использования. Затраты на приобретение на экономических ресурсов для производства продукции называется издержками производства. К экономическим ресурсам относится:

1Природные ресурсы (земля полезные ископаемые)

2Трудовые ресурсы (численность трудоспособного населения и его квалификация).

3Основной капитал (здания сооружения транспортные средства)

4Совокупный спрос общества

5Научно тех прогресс и его достижение.

Издержки производства в любой экономической системе оказывает существенное влияния на формирования цены производимой продукции. Они включают в себя:

1Затраты на сырьё и материалы, энергоресурсы всех видов, оплата труда и его страхования., амортизацию здания и оборудования, а так же различные виды наклодных расходах (управлении. Охрана, научные исследования и д.р).

Все эти виды издержек несёт предприятие а часть издержек берёт на себя общество (Общие гос. расходы на охрану окружающей среды и фундаментальные исследования и д.р). Издержки предприятия делится на 2 категории: постоянные и переменные. Постоянные – это издержки величина которых не меняется в зависимости от объёма производимой продукции и степени загрузки мощностей. Они будут даже тогда когда предприятие вообще не работает. К ним относятся: оплата обязательств по облигациям и займам, рентные платежи, амортизация, страховые взносы, ЗП персоналу.

Переменные – это издержки величина которых изменяется в зависимости от объёма производимой продукции. К ним относится: затраты на сырьё и материалы, энергоресурсы, транспортные услуги, оплата труда и д.р.

По мере роста объёма производства и улчшени используемых мощностей издержки продукции в начале уменьшаются, так как постоянные расходы распределяются на больший объём продукции, но достигнув критической точки они начинают увеличиваться – это определяет допустимый предел загрузки мощностей и загрузки предприятия.

При очень высокой задержке мощностей и начинает действовать закон убывающее производительности это ведёт к снижению качества продукции увеличения аварии и ремонтов. Приплановой системе издержки производства планировались в виде сметы затрат и себестоимости продукции. И анализировались с целью определения отклонений Фактических от плановых по которым определялась зависимость издержек от предприятия или отросли. Государство корректировало издержки на всех уровнях но уменьшить ихен возможно на противоречие затратного механизм, по этому чаще всего увеличивали цену на выпускаемую продукцию. Из графика видно что если ниже точки F то предприятие работает не выгодно и нужно уменьшить издержки или уйти с рынка. При реализации продукции выше точки F предприятии получает прибыль. Точку F называют точку бегства или критической ценой.

(2 вопрос) Наиболее экономическим считается такой при котором производственной издержки минимальны. Для Оценки деятельности предприятия важные значения имеет категория экономических или альтнрнативных издержек. Затраты на использования какого-то экономического ресурса измеренного с точки зрения выгоды. Которая упущена из-за не использования ресурсов пользования или издержками упущенных возможностей. Эти издержки появляются каждый раз когда делается выбор из какого то набора ограниченных ресурсов. Чтобы знать экономические издержки предприятию нужно для каждого вводимого фактора оценить в денежной форме ту выгоду которую оно упустило используя ресурс данным, а не наилучшим образом. Эта задача упрощается если редприятие применяет такие ресурсы которые использует сразу после из приобретения, ацена ресурсов устанавливается на рынке и не зависит от действий предприятия. В этом случае на предприятие и составляет экономические издержки тк как выбор сделан в их пользу. Любое величин затраты ресурсов приводит к невыгодности альтернативного варианта такое же положение и в случае найма рабочей силы. Если преприятие принимает наёмные средства зависит от суммы выплачиваемый на банковский кредитный процент. Так как предприятие может положить в другой банк под определённый процент и не использовать их в производстве. Так же рассчитывается экономические издержки любого ресурса которые используются сразу после приобретения из стороны если же оценивать издержки от использования не привлеченных из вне ресурсов, а так же особых преимуществ (владение патентом лицензии), то задача усложняется. Существуют не явные не экономические издержки для подсчёта которых необходимо определить выгоду упущенную из-за не применения капитала наилучшим образом.

Для экономической науки термин прибыль имеет прямое значение, чем в бухгалтерских расчётах. Экономическая прибыль от реализации товаров и услуг представляют собой разницу. Для экономических издержек на ресурсы используемые на производстве продукции. Если экономические издержки превосходят доход то такая прибыль называется убытком. Если доъод превышет убытки производства.

Расчёта эконом прибыли:

1.Суммарный доход от продаж, тыс.руб 2000

2.Прямые издержки на оплату сырья, матер. В раб. Силы 2000-1200=800

3.Косвенные издержки (накладные расходы, амортизация, ЗП,% за кредит) 800-250=550 –бух.прибыль

4.Неявные эк. Изд-ки. (350)

Лекция№6

Каждое предприятие в своей деятельности старается минимизировать издержки издержки будут минимальны там где в процессе производства где расходуется меньше расходуется меньше производимых факторов и в конечном итоге определяется ценой этих вводимых факторов. Своей деятельностью предприятия необходимо принимать массу управленческих решений которые объединяют в три группы:

1Как лучше организовать производство на имеющихся мощностях.

2Какие новые производственные мощности и технологические процессы выбрать с учётом достижения науки и техники.

3Как лучше использовать открытие и изобретение производственном процесс.

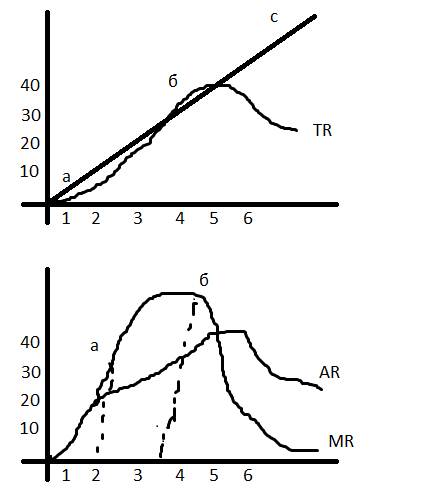

В период времени в течении ктоторого решают ряд вопросов называют кроткосрочным, вторую долгосрочным, а третью прогназируемым. В ряде отраслей (энергетический) кроткосрочной длится много лет, а в космической занимает несколько лет. Длительность периода решается группой этих вопросов и уровнем технического развития. Поведение предприятия принципиально отличается и зависит от периода функционирования. В кроткосрочном периоде отдельные факторы производства не изменяются их называют постоянными или фиксированными. К ним относятся: (здания, сооружения, оборудование, земля и услуги специалистов). Экономические ресурсы которые изменяются в процессе производства называются переменными. Сдесь могут менятся все факторы производства, но базовые технологии не меняются. Долгосрочном периоде могут менятся и базовые технологии. Для анализа деятельности предприятия вводят ряд понятий. Производство использует только 2 фактора производства: капитал и труд. Капитал это постоянный ресурс, а труд переменный. Для их характеристики используется таблица:

| Кол-во ед.капитала К | Кол-во ед.труда L | Общ.продукт TR | Пред.продукт MR=∆TR/∆L | Средн.продукт AR=TR/L |

| - | - | |||

| - | - | - | - | |

| - | - | - | - |

Если величина постоянна то TR будет увеличиватся или уменьшатяся с увеличением или переменой ресурса. AR Продукт. MR изменение суммарного продукта за счёт ввода производства одной дополнительной еденицы производственного фактора.

Кривая TR сначало вогнута после выгнута означает плохая производственная отдача. Каждая дополнительная еденица переменного фактора будет добавлять к сумме продукта всё меньше и меньше величину и настанет момент когда предельный продукт будет равен нулю, т.е, дополнительный рабочий не чего не прибавит к суммарному родукту. Анализ средних и предельных продуктов показывает:

1Эти кривые всегда начинаются в одной точке и их значения совподают

2На начальном этапе кривая предельных значений растёт бытрее чем кривая начальных значений

3До тех пор пока кривая будет больше средних значений величина средних значений будет больше. Это объясняется тем ч то дополнительный рабочий даст прирост продукции больше чем величина средней продукции AR то средний продукт будет больше. Кривая предельных значений MR пересекает TR в точке макс. Значения продуктов. При анализе издержек преприятия в кроткосрочном периоде исходит из предположения что предприятие не может влиять на цены используемых ресурсов. Зная цену ресурсов величины общего среднего и предельных продуктов для каждой точки средних кривых можно найти соответствующие виды издержек:

1Общие издержки TC –это суммарные издержки связанные с выпуском данной продукции. Они подразделяются на общие постоянные и общие переменные TVC +TFC. Обще постоянные издержки не меняются с ростом или уменьшением продукции они будут тогда даже когда продукция вообще не выпускается. Их наличие объясняется использование в короткосрочном периоде постоянных факторов производства:

Проценты за кредит, амартизационные исчисления, страховые взносы, арендная плата, которые выплачивают не зависимо от объёма производства. Общие переменные издержки меняются с увеличением выпкска продукции, так как прокупаются сырьё растут затраты.

2Средние издержки – это издержки AC на 1 произведённой продукции. По величине они равны общим издержкам какогото количества продукции делённого на количество произведённой продукции. Они подразделяются на средние переменные и средине постоянные.

AVC = TVC/Q

AFC = TFC/Q

С ростом выпускаемой продукции средние издержки либо растут либо уменьшаются а средние постоянные с ростом выпускаемой продукции постоянно уменьшается.

3Предельные издержки это увеличение общих расходов связанные с ростом выпуском готово продукции на 1 дополнительную единицу. Они имеют стратегическое значение так как определяет издержки которое предприятие может контролировать.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 571; Нарушение авторских прав?; Мы поможем в написании вашей работы!