КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Деятельность предприятия в долгосрочном периоде

|

|

|

|

Меняется один фактор производства то в долгосрочном периоде меняется все факторы это накладывает на производство большую ответственность так как ошибка может стоить дорого. В долгосрочном периоде продукции производится с учётом минимизации издержек и максимизации прибыли. При анализе данного периода делаются следующие допущения:

1Цены на экономические ресурсы остаются неизменными.

2В производстве используются только 2 фактора труд и капитал оба переменные. Фиксируются определённый объём производства для которого находится оптимальное соотношение труда и капитала. Вдолгосрочном периоде при задоном производстве равновесие лостигается когда любая замена одного фактора другим не ведёт к уменьшению издержек на един продукции по равенству.

MPк/Pk = MPl/Pc

MPk й продукт полученый с превличение капитала

MPL = продукт получения с привлечение труда

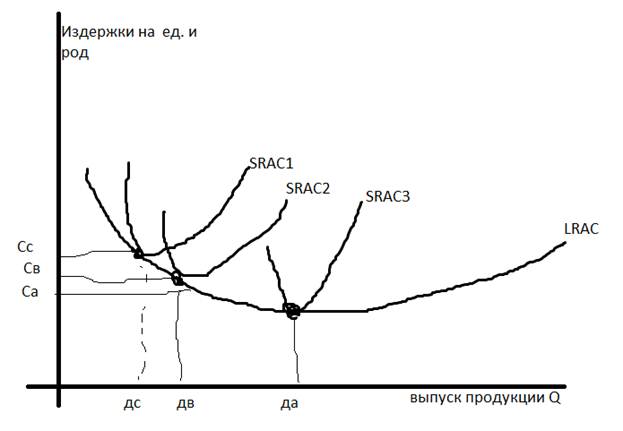

Эти равенства позволяют получить деятельность предприятия при изменения цен на рисурсы если цена труда увеличится то левая часть уравнения станет больше и это заставит предприятии использовать меньше труда и равновесие будет выполнятся кривая средних издержек в долгосрочном периоде:

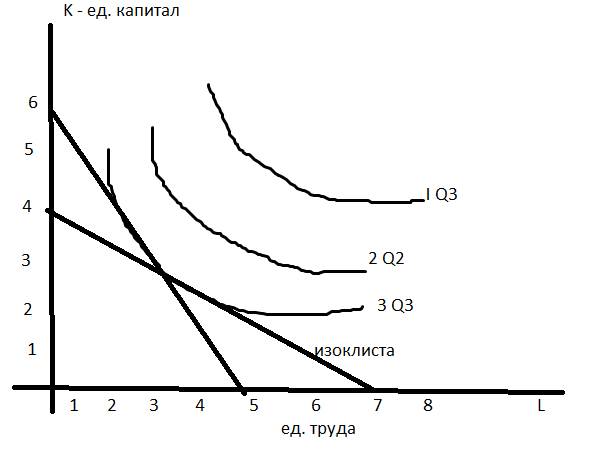

Оптимальный объём при переменной величине факторов производства можно найти графически спомощью изоквант для нахождения возможных капиталов. Строятся кривые которые называются изоквантами выпускаемой продукции.

Угол наклона изокванты даёт напряж в продуктах в точке пересечения где изокванта касается с изокостой это подтверждает условие равновесие фирм по уравнению.

MPk/MPL = Pk/PL

Лекция № 7

1 Расчёт издержек производства для изготовления и реализации продукции осуществляется спомощью калькуляции. Калькуляционной еденицей может быть любая еденица (тонна, штук, км…..). Стоймостная (рубли тысячи рублей) калькуляция бывает плановой и итоговой. Плановая калькуляция представляет собой выполненной до начала её приготовления. Итоговая кулькуляция рассчитывается двумя методами по методу величины покрытия и по методу общей калькуляции. В основе первого метода лежит учёт только переменных издержек на еденицу продукции это позволяет рассчитать средние переменные издержки а потом среднею величину покрытия продукции. Которая представляет собой цена реализации продукции минус средние переменные издержки. Величина покрытия называется та часть выручки от реализации продукции которое предприятие использует на покрытие постоянных издержек и частичного отчисления от прибыли. Пример: сырьё + зарплата+ плата за энерго ресурсы = переменные производственные издержки. Метод расчёта общей калькуляции учитывает переменные и постоянные издержки продукции. Постоянным издержкам относится амартизация оборудования, арендная плата, страховые взносы, и оплата управленческого персонала. Совокупность всех затрат на производство и реализацию продукции. Выраженные в денежной форме, образуют себестоимость этой продукции. Калькуляция себестоимости продукции может быть состваленна из элементов затрат и по кулькаляционным элементам расхода. Калькуляция себестоимости по элементным затратам включает.

1) Сырьё и основные материалы за вычетом возвратных отходов.

2) Вспомогательные материалы

3) Топливо покупное со стороны

4) Энергия всех видов со стороны

5) Амартизационные исчисления основных проиводственных фондов (задания, сооружения, оборудование)

6) Заработная плата основных и вспомогательных рабочих

7) Очисления на социальные страхования (34%)

8) Прочие расходы

Алькуляция себестоимости по калькуляционным расходам включает:

1) Сырьё и материалы

2) полуфабрикаты собственного производства

3) Возврат на отходы

4) Вспомогательные материалы

5) Топливо и энергия на технологические цели

6) Основная зарплата основных рабочих

7) Основная зарплата основных рабочих

8) Отчисления на соц страхование

9) Расходы на подгатовку и освоение производства

10) Расходы на содержание и эксплуотацию оборудования

11) Специальные расходы на испытание и износ приспособлении

12) Цеховые расходы

13) Общезаводские расходы

14) Потери от брака продукции

15) Прочие производственные расходы

16) Попутная продукция (вычитается)

17) Не производственные расходы

Сумма стотей с 1-18 образует цеховая себестоимость. С 1-15 производственная себестоимость 1-17 полная себестоимость еденици продукции. Класификационной классифицируется по призныкам:

По степени затрат: а) элементные (1-7 статья) б) комплексная (8-13)

По значимость в производственном процессе: а) основные расходы на тех цели (1-8 статья) б) накладные рассходы по обслуживанию и управлению производства (9-15)

По способу отчисления на себестоимость: а) Прямые (1-8 статья) б Коственные и наклодные (9-13,15)

По характеру связей: а) условнопеременные (1-7) б) условнопостоянные

В хим промышленности являются полезные вещества на стандарт продукции а так же выходные еденицы с указанием полезного вещества на тонну шт, метр, кубометр.

2 Для характеристики этих понятий рассматривается деятельность предприятия в условия совершенной конкуренции в кроткосрочном периоде. Т.е когда есть спрос на вашу продукцию. Понятие средний доход соответствует цене реализации и еденицы продукции. Валовый доход определяется ценой на проданный количество едениц продукции. Предельный доход означает дополнение к валовому доходу от продажи ещё одной дополнительной едениц продукции. В кроткосрочном периоде часть валовых издержек является прибыльным. Постоянные издержки присутствуют всегда по этому производить продукцию следует если возможно получить экономическую прибль и такой объём её при котором приблт будет максимальной.

3 Прибыль предприятия является важнейшец экномической предприятия. Отражается чистый доход полученный преприятием и выполняет ряд функций:

1) Органезует экономический эффект достигнутый в результате деятельности преприятия

2) Прибыль выполняет стимулирующую функцию

3) Прибыь является одним из важнейших источников формирования различных бюджетов и уровней.

Основными принципами рапределения прибыли являются:

1) Первоочередное управление финансовых обязательств общества.

2) Создание финн. Резервов.

3) Обеспечение потребности для расширения производства.

4) Использование проявление на социальное развитие.

К расходам связанным в производстве относятся:

Расходы научно исследовательские и опытно конструкторские работы. На финансирование продукции и технологические процессы. НА модернизацию оборудования и реконструкцию действующего производства. Расходы на соц нужды включают: расчёты на эксплуотацию находящие на предприятии.

К затратам на материальные поощирения относятся:

1) Выплаты премий

2) Материальная помощ

3) Единовременные пособия ветеранам и пособия пенсионерам

4) Компенсация стоимости питания в столовой и т.п.

Формирование и использование прибыли идёт по схеме:

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 484; Нарушение авторских прав?; Мы поможем в написании вашей работы!