КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка риска инвестиционного проекта

|

|

|

|

Риск при решении вопроса о принятии или непринятии проекта — особая проблема, требующая специальных подходов, отличных от оценки финансового риска, имеющего место при других видах деятельности предприятия.

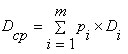

Существует большое количество методов оценки риска инвестиционных проектов. Наиболее распространенный из них — учет вероятности каждого из предполагаемых результатов проекта. Можно получить средний результат проекта, взвешивая каждый из предполагаемых результатов по степени его вероятности:

| (3.1.13) |

где Dср – средний ожидаемый доход от внедрения проекта;

Di – i -й возможный вариант дохода;

m – число возможных вариантов дохода;

pi – вероятность i -го варианта дохода.

Если все варианты равновероятны, то рассчитывается средняя арифметическая всех вариантов дохода.

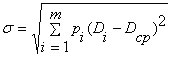

Далее степень риска оценивается как возможное среднеквадратическое отклонение σ ожидаемых результатов (размеров дохода) по отношению к рассчитанному среднему значению:

| (3.1.14) |

Далее среднеквадратическое отклонение оценивается в процентах по отношению к среднему (σ / Dср) – коэффициент вариации.

Уровень риска должен учитываться в ставке дисконтирования: ставка определяется с учетом надбавки (премии) за риск. Такая надбавка, как правило, оценивается с большой долей субъективности.

Принятие или отклонение проекта зависит от масштабов деятельности предприятия, от того, насколько большой урон его финансовому состоянию нанесет возможный убыток.

Выбор инвестиционного проекта неизбежно связан с риском. Ошибки прежде всего могут содержаться в расчете доходов от проекта. Предполагаемые доходы могут оказаться далеко не такими, какими будут фактические доходы. Если последние будут выше проблемы нет. Но если они будут ниже предполагаемых, то надо оценить, какое максимальное снижение дохода допустимо без получения убытка от реализации проекта.

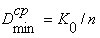

Расчет максимально возможного снижения дохода от проекта по сравнению с предполагаемым базируется на следующих положениях. Предполагается, что проект окупается к конце периода эксплуатации, что позволяет рассчитать минимально необходимый средний размер дохода за период:

| (3.1.15) |

где К0 – объем инвестиций, осуществленный в нулевой период (до начала функционирования проекта);

n – срок эксплуатации проекта (РР).

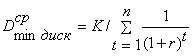

На самом деле из-за длительного времени поступления доходов они обесцениваются. Поэтому необходимо рассчитать дисконтированный срок окупаемости. В случае равномерности поступления доходов, преобразуя формулу (3.1.12) в равенство, получим:

| (3.1.16) |

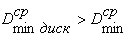

Очевидно, что  .

.

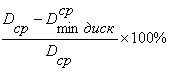

Оценкой допустимой ошибки может служить отношение:

| (3.1.17) |

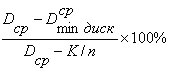

Но при оценке допустимой ошибки надо иметь в виду еще одно обстоятельство. Денежный поток доходов состоит из прибыли и амортизации. Амортизация не подвержена риску. Если срок службы реализованного проекта — n лет, то ежегодная амортизация равна K/n, а прибыль соответственно Dср – K/n. Допустимая ошибка по отношению к прибыли, таким образом, оказывается существенно больше:

| (3.1.18) |

При этом степень риска, соответственно, снижается.

Во всех этих расчетах во внимание принимается прибыль после налогообложения, т. е. чистая прибыль, т. к. только она может быть источником покрытия затрат на осуществление проекта. Поэтому минимально допустимый доход должен быть увеличен на величину налога на прибыль:

| (3.1.19) |

где N – ставка налога на прибыль (в долях от единицы).

Распределение затрат по периодам делает проект менее рискованным: допустима большая мера отклонений от проектной прибыли и необходима меньшая сумма ежегодного денежного потока по сравнению с результатами расчета по 1 варианту.

Таким образом, изменение в проекте распределения затрат по периодам сделало его менее рискованным: допустима большая мера отклонений от проектной прибыли и необходима меньшая сумма ежегодного денежного потока по сравнению с результатами расчета по 1 варианту.

В случае распределения дохода неравномерно по периодам определение меры риска по среднегодовым данным так, как это делалось в предыдущих вариантах, становится невозможным. Ее надо рассчитывать в целом за период действия проекта. Увеличение доходов в последние периоды, по сравнению с первыми ведет к увеличению риска, и наоборот, концентрация доходов в первые годы эксплуатации проекта уменьшает риск.

Увеличение ставки дисконтирования может привести к неокупаемости проекта в обусловленные сроки.

Таким образом, степень риска при принятии проектного решения зависит от многих факторов: соотношения проектируемых затрат и доходов, распределения их по периодам, ставки дисконтирования, ставки налога на прибыль, срока службы проекта. В каждом отдельном случае расчет должен быть сделан прямым методом, исходя из конкретных данных проекта.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 537; Нарушение авторских прав?; Мы поможем в написании вашей работы!