КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Новые методы финансирования

|

|

|

|

Финансирование деятельности предприятия может осуществляться не только с помощью эмиссии акций, облигационных займов и получения кредитов. В практике финансового менеджмента в условиях рынка известны и другие приемы, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся некоторые разновидности опционов (право на льготную покупку акций, варрант), залоговые операции, аренда, в частности финансовая аренда (лизниг), коммерческая концессия (франчайзинг).

Право на льготную покупку акций. В этой ценной бумаге указано количество акций (или часть акции), которое можно приобрести на нее по фиксированной цене — цене подписки. Цена подписки на дополнительные акции обычно устанавливается ниже текущей рыночной цены на акции этой компании. Подобная операция имеет особое значение, в частности, при преобразовании закрытого акционерного общества в открытое.

Финансовые инструменты «право на покупку» обращаются на рынке самостоятельно, при этом их рыночная цена может довольно значительно отличаться от теоретической стоимости. Это связано прежде всего с ожиданиями инвесторов относительно акций данной компании. Если ожидается, что акции будут расти в цене, повышается и рыночная цена права на покупку. Значение этого финансового инструмента для эмитента состоит в том, что компания активизирует покупку своих акций.

Варрант в буквальном смысле означает гарантирование какого-то события, например, продажи или покупки товара. В финансовом менеджменте варрант представляет собой ценную бумагу, дающую право купить или продать фиксированную сумму финансовых инструментов в течение определенного периода. Варрант – это финансовый инструмент, который способствует наращиванию долгосрочных источников финансирования. Так варранты, например, повышает привлекательность облигационного займа, одновременно с которым размещаются, а в случае их исполнения наращивают акционерный капитал.

Варрант может выпускаться одновременно с финансовыми инструментами, привлекательность которых тем самым хотят повысить, или отдельно от них. В любом случае по прошествии некоторого времени он начинает обращаться как самостоятельная ценная бумага. Как и любая ценная бумага, варрант имеет теоретическую стоимость и рыночную цену.

Варранты приобретаются для того, чтобы получить доход, называемый премией варранта (разность прогнозируемой цены и теоретической стоимости). Безусловно, покупка варрантов сопряжена с риском возможных потерь. Если прогноз не оправдается, а цена акции, напротив, снизится, убыток инвестора будет относительно большим, если он приобрел варранты, а не акции непосредственно.

Залоговые операции и ипотека. На бытовом уровне залоговые операции достаточно известны в связи с деятельностью ломбардов. В условиях рыночной экономики подобные операции являются обыденными и в отношении деятельности предприятий.

Залог представляет собой способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества.

Предметом залога могут быть вещи, ценные бумаги, имущественные права, иное имущество, отчуждение которого не запрещено законодательством. Залог предприятия в целом или иного имущества, подлежащего государственной регистрации, должен быть зарегистрирован там, где зарегистрировано имущество.

Различают два вида залога: а) заложенное имущество остается у залогодателя; б) заложенное имущество передается во владение залогодержателю (заклад).

Имущество может быть перезаложено, залогодатель обязан сообщать последующему залогодержателю о всех существующих залогах этого имущества, в противном случае он обязан возместить возможные убытки.

Выделяется особый вид залога – ипотека. Ипотека – это залог предприятия, строения, здания, сооружения, иного объекта, непосредственно связанного с землей, вместе с земельным участком или правом пользования им. Залог является рискованной операцией для залогодателя, тем не менее для многих предприятий он нередко является практически единственным способом получить долгосрочную ссуду в банке. Отметим, что залоговые операции весьма рискованны и для кредитора-залогодержателя. Кредитору необходимо подумать: что же он будет делать с заложенным имуществом, если вдруг возникнет необходимость в силу неплатежеспособности залогодателя воспользоваться своим правом на заложенное имущество?

Еще один способ финансирования – аренда. Аренда (lease) — это соглашение, посредством которого арендодатель, т.е. собственник имущества, передает арендатору право использовать его в течение оговоренного срока и за согласованную между сторонами величину арендной платы. Аренда является косвенной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

В современных условиях арендные (лизинговые) операции могут осуществляться предприятием в форме оперативного, финансового, возвратного и других форм лизинга (аренды) внеоборотных активов.

Оперативный лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую передачу арендатору права пользования основными средствами, принадлежащими арендодателю, на срок, не превышающий их полной амортизации, с обязательным их возвратом владельцу после окончания срока действия договора. Переданные в оперативный лизинг основные средства остаются на балансе арендодателя.

Финансовый лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую приобретение арендодателем по заказу арендатора основных средств с дальнейшей передачей их в пользование арендатора на срок, не превышающий периода полной их амортизации, с обязательной последующей передачей права собственности на эти основные средства арендатору. Основные средства, переданные в финансовый лизинг, включаются в состав основных средств арендатора.

Возвратный лизинг (аренда) представляет собой хозяйственную операцию предприятия, предусматривающую продажу основных средств финансовому институту (банку, страховой компании и т.п.) с одновременным обратным получением этих основных средств предприятием в оперативный или финансовый лизинг. В результате этой операции предприятие получает финансовые средства, которые оно может использовать на другие цели.

Субъектами лизинговых отношений являются:

1) лизингодатель — юридическое или физическое лицо, которое за счет собственных или привлеченных денежных средств приобретает в ходе реализации лизинговой сделки имущество в собственность и предоставляет его в качестве предмета лизинга лизингополучателю на условиях, определенных договором;

2) лизингополучатель — юридическое или физическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на фиксированный срок и на определенных условиях во временное пользование;

3) продавец (поставщик) — юридическое или физическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает последнему в обусловленный срок производимое (закупаемое) им имущество, которое является предметом лизинга.

Лизинговая сделка — совокупность договоров, необходимых для реализации договора лизинга между лизингодателем (арендодателем), лизингополучателем (арендатором) и продавцом (поставщиком) предмета лизинга.

Сдачу имущества в аренду может осуществлять сам производитель, выступая одновременно арендодателем.

Предметом лизинга может быть движимое и недвижимое имущество (здания, сооружения, оборудование, транспортные средства и другое имущество), используемое для предпринимательской деятельности.

По экономическому содержанию лизинг имеет черты кредитной сделки: во-первых, предоставляя на определенный срок (свыше одного года) движимое и недвижимое имущество, собственник (лизингодатель) в установленное время получает его обратно, т. е. проявляется действие принципов срочности и возвратности; во-вторых, за свою услугу он получает комиссионное вознаграждение, и тем самым реализуется принцип платности.

С другой стороны, поскольку лизингодатель (заимодавец) и лизингополучатель (заемщик) имеют дело с капиталом не в денежной, а в товарной форме, лизинг внешне аналогичен реальным инвестициям.

С третьей стороны, если квалифицировать лизинг как передачу имущества во временное пользование на условиях возвратности, срочности и платности, его можно характеризовать как товарный кредит в основной капитал предприятий (корпораций).

Обобщением трех подходов может служить следующее определение: лизинг – это кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества.

Лизингополучатели обязаны своевременно выплачивать лизингодателям предусмотренные договором лизинга арендные платежи. В общую сумму лизинговых платежей включаются:

· плата за основные услуги (процентное вознаграждение);

· амортизация имущества за период действия лизингового договора;

· инвестиционные затраты лизингодателя;

· оплата процентов за кредиты, использованные лизингодателем на приобретение имущества (предмета лизинга);

· плата за дополнительные услуги лизингодателя, предусмотренные договором;

· страховые взносы за страхование имущества, предусмотренного договором лизинга;

· налог на добавленную стоимость и другие налоги, уплачиваемые лизингодателем.

Размер, способ, форма и периодичность выплат определяются договором по соглашению сторон.

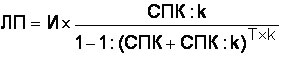

Для исчисления суммы лизинговых платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает воздействие на их величину всех факторов по лизинговому договору

где ЛП — единовременный лизинговый платеж, руб.;

И — стоимость арендуемого имущества, руб.;

СПК — годовая процентная ставка по договору лизинга (процентная ставка по банковскому кредиту);

Т — срок договора, лет

k — количество лизинговых платежей в год;

Т × k — количество погашений стоимости лизингового имущества за весь период действия договора.

Лизинг предоставляет лизингодателю следующие преимущества:

· расширяет номенклатуру продукции, с которой он выступает на внутреннем и внешнем рынках;

· обеспечивает реализацию технических средств и предоставление услуг продажа которых на других условиях невыгодна или невозможна;

· повышает экономическую эффективность сдаваемых в долгосрочную аренду машин и оборудования;

· создает и расширяет круг постоянных партнеров, укрепляет с ними деловые связи, минуя посредников.

Для изготовителя (поставщика) лизинг открывает следующие перспективы:

· создаются предпосылки для снижения расходов на рекламу, изучение рынка, поиск потребителей. Эти услуги непосредственно предоставляет лизингодатель, а производитель может сконцентрировать свои ресурсы на выпуске машин и оборудования;

· в лице лизингодателя изготовитель находит постоянного и надежного партнера, который оплатит всю стоимость заказа;

· появляется реальная возможность включить в список возможных покупателей технических средств тех потребителей, которые из-за недостатка собственных или заемных средств оказались бы вне сферы экономических интересов производителя, лишив его потенциальной прибыли;

· предоставляется возможность выразить лизингодателю недовольство потребителя, вызванное поломкой машин и оборудования в результате неумелой эксплуатации или неудовлетворительного обслуживания;

· использование возвратного лизинга дает возможность производителю существенно улучшить свое финансовое положение. Если предприятие остро нуждается в оборудовании, но испытывает дефицит финансовых ресурсов для покрытия текущих издержек, то ему очень выгодно реализовать это оборудование лизинговой компании и одновременно, заключив договор аренды, продолжить его эксплуатацию. Это не исключает последующего выкупа имущества после окончания срока договора и восстановления прав собственности на него.

Лизинговые операции дают возможность лизингополучателю:

· приобрести необходимое имущество без значительных единовременных капитальных затрат;

· частично устранить риск потерь, связанных с моральным износом технических средств;

· снизить налогооблагаемую прибыль, так как расходы по лизингу относят на себестоимость продукции (работ, услуг);

· учесть особенности деятельности предприятия в договоре лизинга (сезонность, цикличность производства и другие факторы);

· упростить заключение договора по сравнению с получением кредита в банке или выпуском эмиссионных ценных бумаг, что особенно важно для малых и средних предприятий.

Коммерческая концессия известна в западном законодательстве как франчайзинг. Суть его состоит в предоставлении компанией физическому или юридическому лицу за вознаграждение на срок или без указания срока права использовать в своей предпринимательской деятельности комплекс исключительных прав принадлежащих этой компании как правообладателю. Выдаваемая лицензия (франшиза) может распространяться на производство или продажу товаров или услуг под фирменной маркой данной компании и/или по ее технологии. По существу эта операция не является операцией прямого финансирования предприятия, однако она обеспечивает косвенное финансирование, в частности, за счет сокращения расходов на разработку технологии производства, завоевание рынка и др. Поэтому к ней часто прибегают вновь появившиеся компании, пытающиеся утвердиться в данной сфере бизнеса и по возможности снизить риск потерь, который всегда сопровождает попытки самостоятельного создания нового производства.

Еще одним из перспективных методов финансового обеспечения реальных инвестиций является проектное финансирование. Данное направление инвестиционной деятельности имеет важное значение для таких отраслей, как горнодобывающая промышленность, электроэнергетика, развитие производственной инфраструктуры и т. д.

В тех случаях, когда в реализации крупномасштабного проекта участвуют финансово-кредитные организации, а инвестиционные затраты возмещаются за счет будущих доходов вновь создаваемого предприятия (объекта), применяемый метод мобилизации денежных ресурсов носит название «проектного финансирования»

В банковской практике, исходя из того, какую долю риска принимает на себя кредитор, выделяют следующие виды проектного финансирования:

1) без какого-либо регресса в отношении заемщика. Здесь под термином «регресс» понимают обратное требование о возмещении предоставленной суммы денежных средств, предъявляемое одним юридическим лицом другому обязанному лицу;

2) с полным регрессом в отношении заемщика;

3) с ограниченным регрессом в отношении заемщика.

Проектное финансирование без регресса в отношении заемщика предполагает, что кредитор принимает на себя все коммерческие и политические риски, связанные с реализацией проекта, оценивая только денежные потоки, генерируемые проектом и направляемые на погашение кредитов и процентов. Эта форма проектного финансирования является наиболее дорогостоящей для заемщика, так как кредитор рассчитывает получить соответствующую компенсацию за высокую степень риска.

Кредитор может принять на себя небольшую часть рисков по проекту, если ему удастся разработать эффективную систему обязательств участвующих в реализации проекта сторон. Данная форма финансирования проектов используется достаточно редко.

Проектное финансирование с полным регрессом в отношении заемщика получило наибольшее распространение в мировой практике. Данной форме отдается предпочтение из-за возможности сравнительно быстро получить денежные средства для финансирования проекта. Оно отличается наиболее низкой стоимость привлечения по сравнению с другими.

Преимущества проектного финансирования:

· привлечение значительных кредитных ресурсов под потенциальный кредит;

· получение правовых гарантий под будущий проект;

· обеспечение выгодных кредитных условий и процентных ставок при недостаточной кредитоспособности спонсора;

· получение дополнительных гарантий инвестиций в рамках совместной деятельности по реализации проекта путем распределения проектного риска между участниками;

· отсутствие необходимости отражения в финансовых отчетах спонсора инвестиционных затрат до момента полной окупаемости проекта.

Применение различных способов проектного финансирования позволяет компаниям-организаторам проекта, формирующим капитал для его реализации, привлекать значительные средства на финансовом рынке.

В России проблемы проектного финансирования изучены недостаточно хотя в 90-е гг. прошлого столетия исследованию проектного финансирования были посвящены работы ряда российских ученых-экономистов.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1646; Нарушение авторских прав?; Мы поможем в написании вашей работы!