КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність і передумови аналізу системи «витрати—випуск—прибуток» (CVP)

|

|

|

|

Вивчаючи тему, слід з’ясувати економічну сутність показників, за якими аналізується система «витрати—випуск—прибуток», методику їх обчислення, взаємозв’язок і роль в прийнятті господарських рішень. Ці питання досить повно розглянуто в [4, розд. 10]. Методику CVP-аналізу більш ґрунтовно викладено в [11, гл. 11,12].

Тема 7. Аналіз системи «витрати-випуск-прибуток» як інструмент обґрунтування виробничо-маркетингових рішень

Питання для обговорення

Практичне заняття

1. Система внутрішнього контролю на підприємстві.

2. Контроль витрат в умовах застосування системи гнучких кошторисів.

3. Форми стимулювання економії ресурсів.

4. Обґрунтування меж премії за зниження витрат.

5. Аналіз розв’язання задач за темою.

Література: 1 (розд. 7), 3 (розд. 7.3, 8.2), 4 (розд. 7.1, 7.4, 8), 8 (гл. 10).

Бухгалтерський облік — вид обліку, за якого відбувається суцільне, безперервне та взаємозв’язане відображення господарської діяльності підприємства.

Гнучкий кошторис — кошторис, який фіксує планові витрати для фактичного обсягу виробництва.

Індекс виконання плану — співвідношення фактичного і планового обсягів випуску.

Коефіцієнт трудової участі — показник кількісної оцінки внеску кожного члена колективу (бригади) в загальні результати роботи.

Оперативний облік — вид обліку, який формує інформацію для поточних потреб в управлінні окремими господарськими операціями чи їх комплексними групами.

Статистичний облік — вид обліку, який формує інформацію про масові якісно однорідні явища.

Управління за відхиленнями — один з основних способів організації управління з оберненим зв’язком, за якого обернений зв’язок спрямований від виходу об’єкта управління до органу управління.

1. Сутність і передумови аналізу системи «витрати—випуск—прибуток» (CVP). Зв’язок витрат, обсягу виробництва (операційної діяльності) та прибутку. Економічне значення моделювання та аналізу цього співвідношення. Спрощена модель лінійних співвідношень за CVP-аналізу та графічна інтерпретація її. Показники, що обчислюються та аналізуються за CVP-аналізу. Розподіл витрат на змінні та постійні. Роль маржинального прибутку в аналізі та прийнятті рішень.

2. Аналіз рівноваги та безпеки операційної діяльності. Вплив постійних витрат на прибутковість діяльності підприємства. Рівноважний (беззбитковий) обсяг операційної діяльності (виробництва). Визначення беззбиткового обсягу операційної діяльності у натуральному і грошовому вимірі. Беззбитковість і безпека діяльності підприємства та його підрозділів. Обчислення рівня економічної безпеки підприємства.

3. Залежність прибутку від операційної активності та структури витрат. Значення управління прибутком і факторами його формування. Визначення рівня операційної активності (обсягу виробництва), що забезпечує цільовий прибуток. Залежність прибутку від операційної активності. Операційний ліверидж (важіль), визначення його та застосування в оперативному аналізі.

У зарубіжній практиці досить широко застосовується аналіз співвідношення «витрати—випуск—прибуток» (Cost-Volume - Profit Relationships, або CVP). Через оперативність та ефективність цього методу його популярність зростає і в Україні, особливо в останні роки.

За своєю сутністю CVP -аналіз є досить простим, базується на легко обчислюваних показниках і дає змогу оперативно оцінити вплив величини та структури витрат, обсягу продажу продукції на прибуток, аналізувати його залежність від рівня цін і структури виробництва, обґрунтовувати маркетингову стратегію. Із самої назви випливає, що CVP -аналіз з’ясовує зв’язок між витратами, рівнем операційної активності та прибутком. Термін «операційна активність» характеризує результативність діяльності підприємства. Для виробничого підприємства вона визначається обсягом виготовленої продукції. При цьому мається на увазі, що всю виготовлену продукцію продано, тобто обсяги виробництва і продажу продукції за певний період збігаються.

Оскільки прибуток — основний результативний показник діяльності підприємства, важливо знати його залежність від двох попередніх показників — витрат й обсягу продукції. Ця залежність ускладнюється тим, що витрати поділяються на змінні й постійні, а обсяги виробництва і продажу продукції мають непрості зв’язки з цінами на окремі вироби. Крім цього, як відомо, не всі змінні витрати є пропорційними, а постійні витрати включають деякі елементи дегресуючих змінних витрат. Це все створює певні труднощі в моделюванні зазначеної залежності.

За CVP -аналізу співвідношення «витрати—випуск—прибуток» спрощується і припускається, що в його основі лежать лінійні залежності. Тобто аналіз базується на таких передумовах:

· усі витрати можна чітко поділити на змінні та постійні;

· усі змінні витрати є пропорційними, а постійні не містять елементів дегресуючих витрат і є лише функцією часу;

· ціни на вироби не залежать від обсягу виробництва і в межах розрахункового періоду стабільні.

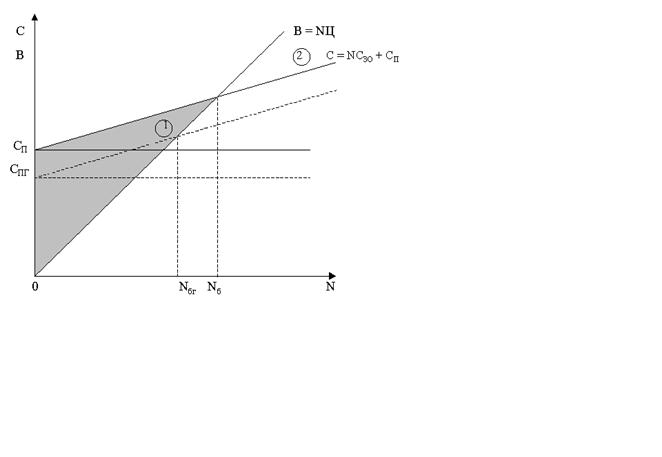

Ці обмеження означають, що CVP -аналіз здійснюється в межах даної виробничої та організаційної структури підприємства, тобто стосується короткострокового періоду. За цих умов функції витрат та обсягу виробництва (продажу) є лінійними. Їх графічну інтерпретацію наведено на рис. 6.1.

Рис. 6.1. Динаміка витрат (С), виручки (В)

Рис. 6.1. Динаміка витрат (С), виручки (В)

та точка беззбитковості (N б)

У процесі CVP -аналізу обчислюються та аналізуються такі показники:

· маржинальний прибуток (збитки);

· коефіцієнт маржинального прибутку;

· рівноважний обсяг операційної (виробничої) діяльності (точка беззбитковості);

· рівень безпеки операційної діяльності;

· обсяг операційної діяльності (обсяг виробництва), що забезпечує цільову прибутковість;

· операційний ліверидж (операційна залежність), який дає змогу оперативно аналізувати залежність прибутку від динаміки обсягу продукції і структури витрат.

Маржинальний прибуток (іноді його називають покриттям або внеском у прибуток) обчислюється за формулою

ПМ = В – СЗ ,

де ПМ — величина маржинального прибутку за певний період;

В — виручка від продажу продукції;

СЗ — змінні витрати за цей же період.

Отже, маржинальний прибуток дорівнює постійним витратам та операційному прибутку, тобто прибутку від продажу продукції:

ПМ = СП + П,

де П — операційний прибуток.

Відповідно, операційний прибуток, або просто прибуток, є різницею

П = ПМ – СП.

Маржинальний прибуток є верхньою межею прибутку за зміни величини постійних витрат СП, а саме: коли постійні витрати прямують до нуля (СП → 0), прибуток прямує до маржинального прибутку (П → ПМ).

Ці закономірності цінні для аналізу впливу динаміки обсягу виробництва на прибуток. Коли змінюється обсяг виробництва, постійні витрати залишаються на попередньому рівні, тому прибуток змінюється на величину маржинального прибутку.

Співвідношення між маржинальним прибутком та обсягом виробництва зручно аналізувати за допомогою відносного показника — коефіцієнта маржинального прибутку (k ПМ):

.

.

За даних цін і норм змінних витрат коефіцієнт маржинального прибутку — величина постійна. Тому приріст (зменшення) прибутку можна визначити так:

∆П = ∆В k ПМ.

Якщо, наприклад, передбачається збільшити обсяг виробництва і продажу продукції на 60 000 грн. за k ПМ = 0,4, то матимемо приріст прибутку на 24 000 грн. (60 000 × 0,4).

|

|

|

Дата добавления: 2013-12-14; Просмотров: 2787; Нарушение авторских прав?; Мы поможем в написании вашей работы!