КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кейнсіанська функція інвестицій

|

|

|

|

Інвестиційні функції

У загальному контексті функція — це математична назва макроекономічної моделі, яка виражає залежність одного набору змінних від іншого. В інвестиційній функції інвестиції є залежною змінною, а чинники, які впливають на інвестиції, — незалежними змінними. Отже, інвестиційна функція відповідає на питання від яких чинників залежить обсяг інвестицій?

Слід зауважити, що інвестиції є системою, яка складається з кількох елементів, динаміка кожного з яких знаходиться під впливом неоднакових чинників. Тому інвестиційну функцію доцільно розглядати для кожного компонента інвестиційної системи окремо: інвестиції в основний капітал, інвестиції в житлове будівництво, інвестиції в запаси.

Центральне місце серед усіх інвестицій посідають інвестиції в основний капітал. Аксіомою є те, що підприємці інвестують з метою максимізації прибутку. На загальному рівні це положення ніким не спростовується. Проте на конкретному рівні, тобто на рівні втілення його в інвестиційну функцію, в макроекономічній теорії єдиного погляду не існує. Серед різних підходів до вирішення цієї проблеми найбільшої уваги варті кейнсіанський та неокласичний.

В основі кейнсіанського підходу до функції інвестицій в основний капітал лежать три передумови. По-перше, коли хтось інвестує, то він орієнтується не на валовий, а на чистий прибуток від інвестування. При цьому під чистим прибутком Кейнс розумів чисту виручку, яка залишається після відшкодування поточних витрат та амортизаційних відрахувань.

По-друге, оскільки інвестиції приносять результати не в тому періоді, в якому вони здійснюються, а в майбутньому, то необхідно спиратися на прибуток, який очікується отримати протягом всього строку служби основного капіталу. Кейнс звертав на це особливу увагу, оскільки до нього дане питання не мало чіткого вирішення. Висновок про використання очікуваних прибутків враховує фактор часу і тому зумовлює необхідність дисконтування майбутніх прибутків, тобто визначення їхньої теперішньої вартості. Кейнс оцінював це як вплив майбутнього на теперішнє.

По-третє, об’єкт інвестування Кейнс називає капітальним майном. Визнаючи вартість капітального майна він враховує не вартість його придбання, а його відновну вартість. Вона, як відомо, зумовлюється витратами на його заміщення, які в майбутньому можуть зростати у зв’язку зі зростанням цін.

Оскільки метою інвестування є збільшення прибутку, то це передбачає зіставлення інвестиційних витрат і вигод від інвестування. Попит виникає лише на такі інвестиції, вигоди від яких у формі прибутку перевищують інвестиційні витрати. У Кейнса інвестиційними витратами є вартість капітального майна, а вигодами від інвестування — дисконтована вартість очікуваних прибутків. При їх співставленні Кейнс використовує категорію, яка має назву «гранична ефективність капіталу».

За своїм визначенням гранична ефективність капіталу — це така ставка процента, що врівноважує дисконтовану (теперішню) вартість прибутків, які очікується отримати від використання капітального майна, з вартістю капітального майна. Для формалізації наведеного визначення запишемо рівняння:

, (8.7)

, (8.7)

де К — вартість капітального майна (інвестиційного проекту); PR — очікуваний прибуток (чистий); R  — гранична ефективність капіталу; t — роки, протягом яких має використовуватися капітальне майно (реалізується інвестиційний проект).

— гранична ефективність капіталу; t — роки, протягом яких має використовуватися капітальне майно (реалізується інвестиційний проект).

Для пояснення внутрішньої логіки формули (8.7) розглянемо числовий приклад, в якому є лише два інвестиційних проекти (K 1 і K 2). Припустимо, що вони мають дворічний цикл життя та однакову вартість капітального майна, яка становить 1000 грн. Але кожний з них має різну величину очікуваних прибутків. Згідно з проектом K 1 очікуваний прибуток становить у першому році 480 грн, у другому — 864 грн; згідно з проектом K 2 — відповідно 440 грн і 726 грн.

Підставивши ці дані у рівняння (8.7), матимемо:

Перетворимо ці рівняння у квадратні рівняння з одним невідомим (1 + R *) у порядку черговості інвестиційних проектів:

1000 (1 + R *)2 – 480 (1 + R *) – 864 = 0

1000 (1 + R *)2 – 440 (1 + R *) – 726 = 0

Розв’язавши квадратні рівняння, отримаємо*:

За першим проектом (1 + R *)2 = 1,2. Звідси R * = 0,2, або 20 %;

За другим проектом (1 + R *)2 = 1,1. Звідси R * = 0,1, або 10 %.

Порівнюючи прибутковість і граничну ефективність капіталу аналізованих проектів, можна зробити такі висновки. Прибутковість капіталу за проектом K 1 вища від прибутковості капіталу за проектом K 2. Гранична ефективність капіталу за проектом K 1 також перевищує граничну ефективність капіталу за проектом K 2. Отже, чим вищою є прибутковість капіталу, тим вищою є й гранична ефективність капіталу.

Кейне розрізняв граничну ефективність індивідуального капіталу та граничну ефективність сукупного капіталу. При цьому роль граничної ефективності сукупного капіталу у Кейнса відіграє найвища гранична ефективність індивідуальних капіталів. У числовому прикладі, що розглядається гранична ефективність сукупного капіталу дорівнює 20 %.

Гранична ефективність капіталу є аналогічним інструментом. Дійсно ефективність капіталу залежить від процентної ставки, яка формується на ринку позичкового капіталу. Це означає, що в процесі визначення доцільності вкладання коштів у певний інвестиційний проект кожний інвестор має зіставляти ринкову процентну ставку з граничною ефективністю капіталу.

Якщо ринкова процентна ставка дорівнюватиме граничній ефективності капіталу, тобто і = R *, то має місце тотожність між дисконтованою вартістю очікуваних прибутків і вартістю капітального майна та забезпечується проста окупність інвестицій без будь-якої вигоди для інвестора. Щоб вкладання інвестицій у відповідний вид капітального майна було вигідним, ринкова процентна ставка має бути нижчою за граничну ефективність капіталу, тобто і < R *. Згідно з рівнянням (8.7) лише за цих умов дисконтована вартість очікуваних прибутків перевищить вартість капітального майна, а інвестор крім окупності своїх коштів отримає й додатковий прибуток.

Отже, ми маємо, з одного боку, процентну ставку, яка відображує ринкову ціну інвестицій, з іншого — граничну ефективність капіталу, яка відіграє роль верхньої межі процентної ставки. Чим меншою за переменшує граничну ефективність капіталу є процентна ставка, тим більше дисконтована вартість очікуваних прибутків перевищує вартість капітального майна і тим більшим є попит на інвестиції.

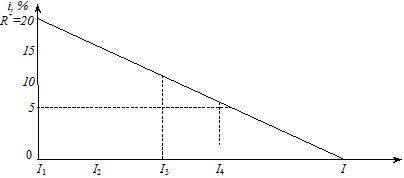

Залежність інвестицій від ставки процента і граничної ефективності капіталу унаочнює графік, наведений на рис. 8.2. На горизонтальній осі графіка відкладено чотири інвестиційних проекти вартістю І 1, І 2, І 3, І 4, гранична ефективність капіталу яких становить відповідно 20, 18, 12, 8 %, на вертикальній осі — процентна ставка, яка зростає від 5 % до 20 %. При цьому верхньою межею для процентних ставок, за яких інвестиції є економічно доцільними, слугує гранична ефективність сукупного капіталу, що становить 20 % і дорівнює граничній ефективності першого інвестиційного проекту.

Рис. 8.2. Графік сукупного попиту на інвестиції

За Кейнсом рис. 8.2 можна прокоментувати так: обсяг сукупних інвестицій намагатиметься зростати, до поки не залишиться більше таких інвестиційних проектів, гранична ефективність яких перевищувала б процентну ставку. Згідно з наведеним графіком, якщо процентна ставка становить 20 %, то інвестиційний попит дорівнює нулю, оскільки не існує інвестиційних проектів, гранична ефективність яких перевищує таку процентну ставку. Зі зниженням процентної ставки до 15 % економічно доцільними будуть інвестиції в перший та другий проекти, гранична ефективність яких відповідно дорівнює 20 % і 18 %, тобто понад 15 %. У цьому випадку інвестиційний попит становитиме (І 1 + І 2). Зниження процентної ставки до 10 % викликає збільшення інвестиційного попиту до (І 1 + І 2 + І 3), а до 5% відповідно до (І 1 + І 2 +

+ І 3 + І 4.).

Спираючись на рис. 8.2, можна зробити висновок, що інвестиційний попит зростає в міру зниження процентної ставки. Отже, інвестиції знаходяться в оберненій залежності від процентної ставки, рівень якої не може перевищувати граничну ефективність капіталу. Виходячи з цього, кейнсіанську функцію інвестицій можно подати такою формулою:

(8.8)

(8.8)

Неокласична функція інвестицій

Прихильники неокласичної функції інвестицій в основний капітал спираються на дві передумови. Перша передумова — попит підприємців на інвестиції залежить від розриву між бажаним і наявним обсягами основного капіталу, який потрібно усувати за рахунок інвестицій. При цьому бажаним обсягом основного капіталу є такий, який підприємці хотіли б мати у майбутньому періоді. Друга передумова— підприємці не можуть миттєво усувати розрив між наявним і бажаним обсягами основного капіталу. Тому їхній попит на інвестиції в кожному поточному періоді залежить не лише від розриву між наявним і бажаним обсягами основного капіталу, а й від швидкості (інтенсивності), з якою вони мають намір нарощувати основний капітал.

Бажаний обсяг основного капіталу (Кf). Згідно з неокласичним підходом бажаний обсяг основного капіталу залежить від граничних витрат на капітал і обсягів виробництва, очікуваних у майбутньому періоді. Граничні витрати на капітал (МСК) відображують витрати підприємців, пов’язані з використанням у виробництві додаткової одиниці основного капіталу. Їх рівень визначається з урахуванням таких чинників.

По-перше, щоб мати змогу інвестувати підприємство змушено взяти гроші у позику. За їх використання воно несе витрати, пов’язані з оплатою процентів. Нехай в розрахунку на одну гривню основного капіталу ці витрати становлять r гривень. Можно припустити й інший варіант: підприємство не бере позику, а фінансує інвестиції з власних джерел (нерозподіленого прибутку). У такому разі процентні платежі є альтернативними витратами, оскільки підприємство втрачає дохід у вигляді процента, який воно могло б отримати, інвестуючи відповідні кошти в інші активи (акції, облігації тощо).

По-друге, в процесі використання основного капіталу відбувається його зношення. Пропорційно зношенню основний капітал втрачає свою вартість, тобто амортизується. На величину амортизаційних відрахувань підприємство здійснює витрати, спрямовані на підтримання основного капіталу у продуктивному стані. Як і раніше, норма амортизації дорівнює d. Це означає, що в межах одного періоду на одну гривню основного капіталу амортизаційні витрати становлять d гривень.

По-третє, на граничні витрати на капітал крім процентної ставки та норми амортизації впливають витрати підприємства, пов’язані з податками. Основним серед них є податок на прибуток підприємства та інвестиційний податковий кредит. Включення їх до граничних витрат на капітал пояснюється тим, що від них залежить та частина прибутку, що залишається в розпорядженні підприємства, тобто чистий прибуток. Податок на прибуток збільшує граничні витрати (зменшує чистий прибуток), а інвестиційний податковий кредит зменшує граничні витрати (збільшує чистий прибуток).

Позначимо чисті граничні податки, які впливають на граничні витрати на капітал, виразимо символом nt. Тоді граничні витрати на капітал можно визначити за формулою

(8.10)

(8.10)

|

|

|

Дата добавления: 2013-12-14; Просмотров: 733; Нарушение авторских прав?; Мы поможем в написании вашей работы!