- Р Р‡.МессенРТвЂВВВВВВВВжер

- ВКонтакте

- РћРТвЂВВВВВВВВнокласснРСвЂВВВВВВВВРєРСвЂВВВВВВВВ

- РњРѕР№ Р В Р’В Р РЋРЎв„ўР В Р’В Р РЋРІР‚ВВВВВВВВРЎР‚

- LiveJournal

КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функція інвестицій у житлове будівництво

|

|

|

|

Очікуваний обсяг виробництва (Ye) — це середньорічний обсяг виробництва, який відповідає очікуванням підприємств щодо майбутнього попиту на їхню продукцію. Але на цей попит впливає і поточний обсяг виробництва та тенденції (постійний компонент), які сформувалися у попередній період.

Підсумовуючи, виразимо залежність бажаного обсягу основного капіталу від граничних витрат на капітал та очікуваних обсягів виробництва такою формулою:

(8.10)

(8.10)

Рівняння (8.11) показує, що бажаний обсяг основного капіталу знаходиться в оберненій залежності від граничних витрат на капітал і в прямій залежності від очікуваних обсягів виробництва.

Розрив між наявним і бажаним обсягами основного капіталу зумовлює попит на інвестиції протягом майбутнього періоду. В кожному поточному періоді цей попит залежить від швидкості нарощування основного капіталу. Для визначення цієї швидкості прихильники неокласичної функції інвестиції в основний капітал використовують модель гнучкого акселератора, згідно з якою в кожному поточному періоді підприємство зменшує розрив в основному капіталі на певну частку.

Позначимо наявний основний капітал на початок поточного періоду через Кt –1, а частку, на яку усувається розрив між наявним і бажаним обсягами капіталу, — через k. Тоді приріст основного капіталу в поточному періоді (D Kt) визначиться так:

. (8.11)

. (8.11)

Приріст основного капіталу залежить від чистих інвестицій. Тому приріст чистих інвестицій протягом поточного періоду (NIt) визначається за формулою

. (8.12)

. (8.12)

Рівняння (8.12) передбачає поступове регулювання чистих інвестицій за таким принципом: чим більшим є розрив між наявним і бажаним обсягами основного капіталу, тим більшими є інвестиції. Коли розрив нульовий, чисті інвестиції відсутні.

З урахуванням й попиту на відновлювальні інвестиції (d × Kt), то поточний попит на валові інвестиції в неокласичній функції інвестицій в основний капітал можна визначити такою формулою:

. (8.13)

. (8.13)

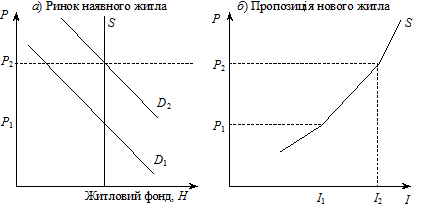

Інвестиції в житлове будівництво — це витрати на будівництво нового та на реконструкцію наявного житла. Визначаючи чинники, що впливають на величину інвестицій у житлове будівництво (І), слід виходити з того, що житло є товаром, який має ціну. При цьому ціни на житло (Р) встановлюються на ринку наявного житла і залежать від співвідношення між попитом (D) і пропозицією (S) на цьому ринку (рис. 8.3 а).

Рис. 8.9. Ринок житла

Особливість ринку наявного житла полягає в тому, що в короткостроковому періоді його пропозиція є фіксованою величиною, оскільки існує певний житловий фонд, який не можна швидко змінити у відповідь на зміну ринкових цін. Тому на рис. 8.3 а крива пропозиції наявного житла має вигляд вертикальної лінії.

Поряд із пропозицією наявного житла існує пропозиція нового житла, (рис. 8.3 б). Яка залежить від цін, що сформувалися на ринку наявного житла. Пряму залежність пропозиції нового житла від його ціни унаочнює рис. 8.3 б.

Чим вищою є ціна житла, тим більша прибутковість житлового будівництва і тим більше є стимулів будувати нове житло, тобто вкладати інвестиції в житлове будівництво. Це означає, що інвестиції в житлове будівництво знаходяться в прямій залежності від ціни житла, яка встановлюється на ринку наявного житла.

Якщо пропозиція наявного житла є відносно фіксованою величиною, то попит на наявне житло може змінюватися. Наприклад, він може зростати внаслідок збільшення сукупного доходу (тобто ВВП) і чисельності населення. Коли це відбувається, то ціни на наявне житло підвищуються, що збільшує інвестиції в житлове будівництво. Так, на рис. 8.3 а показано, як під впливом зазначених чинників відбувається зміщення кривої попиту на наявне житло вправо, що викликає зростання ціни житла від P 1 до P 2. З рисунка 8.3 б видно, що внаслідок зростання цін на наявне житло пропозиція нового житла збільшується, тобто збільшуються інвестиції у житлове будівництво від I 1 до I 2.

Серед чинників, які впливають на попит на житло і, як наслідок, на його ціну та інвестиції в житлове будівництво, важливу роль відіграє реальна процентна ставка. Це пояснюється тим, що багато людей, щоб купити житло, беруть позику, вартість якої визначається процентною ставкою. Навіть та частина людей, яка, спроможність купити житло за рахунок власних коштів, не використовуючи позики несе альтернативні витрати у вигляді втраченого процента від вкладання цих коштів в інші активи. Якщо процентна ставка знижується, то витрати, пов’язані з купівлею житла, зменшуються. Це збільшує попит, який спричинює зростання цін на житло та інвестиції у житлове будівництво. Отже, між реальною процентною ставкою та інвестиціями у житлове будівництво існує обернена залежність.

У підсумку функцію інвестицій у житлове будівництво можна виразити так:

(8.14)

(8.14)

де Y — валовий внутрішній продукт; РО — кількість населення.

|

|

|

Дата добавления: 2013-12-14; Просмотров: 862; Нарушение авторских прав?; Мы поможем в написании вашей работы!