КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Постійні та змінні витрати виробництва

|

|

|

|

Витрати виробництва — це вартість усіх ресурсів, які використовують у виробничому процесі. До них належать такі витрати:

ü на оплату праці;

ü на придбання будівель та устаткування;

ü на оплату природних ресурсів (землі, води, корисних копалин), які використовуються у виробництві як сировина;

ü на оплату енергоносіїв (нафти, газу), електроенергії та ін.

Усі витрати поділяють на:

ü постійні (накладні) — упродовж певного періоду часу не залежать від обсягу продукції (вартість устаткування, оренди приміщення, відсоток за кредит, податки на майно, амортизація, заробітна плата управляючих, охорона та ін.);

ü змінні— залежать від обсягу випуску продукції (витрати на сировину, паливо, енергію, матеріали, транспортні послуги, заробітну плату основних працівників та ін.).

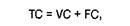

Сума змінних і постійних витрат становить загальні (валові) витрати:

де ТС — загальні витрати;

VС — змінні витрати;

FС — постійні витрати.

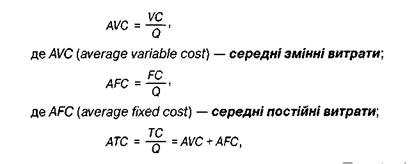

Для кожного виду витрат обчислюють середні витрати, тобто витрати на одиницю виробу. Отже, маємо:

де АТС — середні загальні витрати.

Середні загальні (валові) витрати постійно порівнюють з ціною одиниці виробу. Якщо вони нижчі за ціну, то підприємство отримує прибуток, тобто працює рентабельно, якщо вищі — то виробництво є збитковим.

Розраховують також граничні витрати (МС - додаткові витрати на виробництво кожної додаткової одиниці товару.

| Постійні (накладні) витрати впродовж певного періоду часу не залежать від обсягу продукції Змінні витрати безпосередньо залежать від обсягу випуску продукції. Загальні (валові) витрати— сума змінних і постійних витрат. Середні витрати — витрати на одиницю виробу. Граничні витрати — витрати на виробництво кожної додаткової одиниці товару |

де ∆ ТС — зміна величини постійних витрат; ∆Q— приріст продукції.

|

|

|

Характер витрат підприємства змінюється залежно від виробничого періоду. В економічній теорії вирізняють короткостроковий і довгостроковий періоди.

| Короткостроковий період — це проміжок часу, впродовж якого підприємство не змінює свої постійні витрати, а може змінити тільки змінні. Потреба збільшення або зменшення обсягу змінних витрат може бути зумовлена коливаннями ринкових цін. Наприклад, у разі різкого підвищення цін підприємство не встигає швидко збільшити основні виробничі потужності (постійні витрати), щоб випустити більше продукції. Натомість воно може застосувати їх більш інтенсивно або залучити більше змінних ресурсів. | Короткостроковий період — це період часу, впродовж якого підприємство може скорегувати тільки змінні витрати Довгостроковий період — період часу, достатній для того, щоб підприємство могло змінити всі свої витрати |

Довгостроковий період — період часу, достатній для того, щоб підприємство моглозмінити всі свої витрати, у тому числі й постійні.

Потрібно наголосити, що ці два періоди відрізняються один від одного не тривалістю, а сутністю. Наприклад, одному підприємству достатньо місяця, щоб збільшити свої постійні витрати, а інше на це витратить рік.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 240; Нарушение авторских прав?; Мы поможем в написании вашей работы!