КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок економічних і бухгалтерських витрат

|

|

|

|

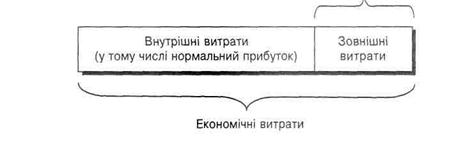

Економічні витрати — це ті витрати, які підприємство сплачує на утримання та використання всіх ресурсів. Вони поділяються на два види — зовнішні та внутрішні.

1) Зовнішні витрати (їх ще називають явні, бухгалтерські або розрахункові) — це виплати за ресурси, якими підприємство не володіє, а закуповує їх у зовнішніх постачальників ресурсів. Це платежі за електроенергію, матеріали, сировину, транспортні послуги, працю робочих та ін.

Бухгалтерські витрати групують за економічним змістом і за калькуляційними статтями.

За економічним змістом вирізняють:

| ü матеріальні витрати; ü витрати на оплату праці; ü амортизацію основних засобів; ü відрахування на соціальні заходи; ü інші витрати. | Зовнішні витрати (явні, бухгалтерські, розрахункові) — це виплати за ресурси, які підприємство закуповує у зовнішніх постачальників |

На основі цього розподілу складають кошторис виробничих витрат — це плановий розрахунок витрат на всі потреби підприємства на певний період часу (зазвичай рік). Кошторис допомагає визначити потреби підприємства в кожному виді ресурсів (сировині, матеріалах, праці та ін.).

Співвідношення елементів витрат називається структурою витрат. Залежно від типу структури витрат розрізняють такі виробництва або галузі:

ü матеріаломісткі — з високою часткою матеріальних витрат; наприклад, у легкій і харчовій промисловості матеріальні витрати становлять 90% загальних витрат, у чорній металургії — 80%, хімічній промисловості — 75%, машинобудуванні — 70%;

ü трудомісткі — з високою часткою трудових витрат, наприклад, у добувній промисловості (50%);

ü капіталомісткі — з високою часткою амортизаційних відрахувань (електроенергетика, нафтодобувна промисловість).

Бухгалтерські витрати також групують за місцем їх виникнення та виробничого призначення. У цьому разі здійснюють калькуляцію витрат, а аналіз калькуляційних статей допомагає виявити, за рахунок яких джерел можна реально скоротити витрати на одиницю продукції.

2) Внутрішні (неявні) витрати — це витрати, пов'язані з використанням власних ресурсів, які належать підприємству: власні грошові фонди, підприємницькі здатності, власний капітал. Внутрішні витрати не мають явного характеру і не є предметом розрахунку бухгалтера. Проте їх може розрахувати економіст на основі альтернативної вартості: сума внутрішніх витрат дорівнює тим грошовим доходам, які могли би бути отримані за найкращого застосування власних ресурсів — зазвичай за умов їх передачі у користування іншим суб'єктам. Наприклад, внутрішні витрати ремонту автомобілів у власному гаражі дорівнюють вартості орендної плати, яку міг би отримати підприємець, надаючи гараж в оренду.

| У складі внутрішніх витрат вирізняють нормальний прибуток — той мінімальний дохід, який достатній для утримання підприємця у певному виді бізнесу. Нормальний прибуток включає нормальну винагороду за підприємницькі здібності та нормативну віддачу на капітал. | Внутрішні (неявні) витрати - це витрати, пов'язані з використанням ресурсів, які є власністю підприємства |

Проілюструємо розрахунок нормального прибутку на прикладі. Уявімо, що підприємець раніше працював за наймом та отримував заробітну плату 2 тис. грн, а тепер прагне організувати власний бізнес. Очевидно, він претендуватиме на дохід не менше цієї суми. Інакше кажучи, для нього це буде нормальною винагородою. З іншого боку, якщо у нього є капітал 500 тис. грн, то він має дві альтернативи: покласти його у банк під 10% річних (або 50 тис. грн) або вкласти у свій бізнес. Логіка підказує, що підприємець тільки тоді розпочне бізнес, коли буде впевнений, що отримає суму не менше 50 тис. грн. Саме ця сума є нормативною віддачею на капітал. Отже, 52 тис. грн (50 тис. + 2 тис.) і буде нормальним прибутком підприємця.

Нормальний прибуток повинен бути досить високим, щоб наявні фірми залишалися у галузі, і достатньо низьким, щоб не допустити входження в галузь усіх фірм поспіль.

Отже, маємо таке співвідношення:

Бухгалтерські витрати

Для фермера, що працює на власній фермі, альтернативою є робота агрономом у агрофірмі, де він отримував би 5000 грн (неотриманий дохід підприємця). Він міг би здавати в оренду земельну ділянку й отримувати ренту 6000 грн (неотримана земельна рента). Він міг би не купувати техніку, а вкласти гроші в банк та отримувати щорічний відсоток (неотриманий відсоток). Отже, його загальні внутрішні витрати дорівнюють 5000 + 6000 + 5000 = 16 000 грн.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 270; Нарушение авторских прав?; Мы поможем в написании вашей работы!