КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Т Е М А №8. Аренда ОФ, понятие лизинга, НМА

|

|

|

|

ВОПРОС №3. Расчет необходимого количества оборудования.

ВОПРОС №7. Планирование фондов времени работы оборудования.

ВОПРОС №6. Понятие производственной мощности.

ВОПРОС №5. Показатели использования ОФ.

ВОПРОС №4. Амортизация ОФ.

ВОПРОС №3. Показатели состояния ОФ.

12 12

ВОПРОС №2. Методы учета и оценки ОФ.

ВОПРОС №1. Понятие, состав и структура ОФ.

Основные фонды (ОФ) – это средства труда, которые:

- многократно участвуют в производственном процессе

- не изменяют своей формы, но изнашиваются

- свою стоимость на готовый продукт переносят частями, по мере изнашивания.

По назначению ОФ подразделяются на производственные и непроизводственные.

К производственным ОФ относятся средства труда, которые непосредственно участвуют в производственном процессе (оборудование).

К непроизводственным ОФ - средства труда, которые непосредственно не участвуют в процессе производства, но находятся в ведении предприятий (здания общежития, находящиеся на балансе предприятия).

По принадлежности различают: собственные и арендованные ОФ.

Собственные ОФ числятся на балансе предприятия.

Арендованные ОФ принадлежат другому предприятию, эксплуатируются временно за определенную плату, учитываются за балансом без начисления амортизации.

По составу ОФ делят на группы:

1) Здания;

2) Сооружения;

3) Передаточные устройства;

4) Машины и оборудование;

5) Транспортные средства;

6) Инструменты;

7) Производственный инвентарь и принадлежности;

8) Хозяйственный инвентарь и принадлежности.

9) Другие объекты ОФ

1) Архитектурно – строительные объекты – здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, административные здания предприятий.

2) Инженерно-технические объекты - подземные, нефтяные и газовые скважины, железнодорожные и автомобильные пути, мосты, находящиеся на территории предприятия.

3) Устройства для передачи энергии (электрической, тепловой, механической), жидких и газообразных веществ от одного объекта к другому (трубо/газопроводы, электро/теплосети).

4) Различают:

- рабочие машины и оборудования - непосредственно участвующие в процессе производства (метало/деревообрабатывающие станки, прессы);

- силовые машины и оборудование – предназначенные для выработки, преобразования и распределения энергии (трансформаторы, транзисторы, генераторы);

- измерительные и регулирующие приборы;

- вычислительную технику;

- прочие машины и оборудования – не вошедшие в приведенные группы, выполняющие определенные технические функции (телефонные станции, пожарные машины).

5) Средства для передвижения грузов, людей (автомобили, автобусы, баржи, конвейеры), принадлежащие предприятию.

6) Орудие ручного труда или механизированного со сроком службы более одного года и стоимостью более 100 МОТ.

7) Принадлежности предназначенный для выполнения производственных операций (контейнеры, стеллажи, кондиционеры).

8) Принадлежности конторского и хозяйственного обзаведения (столы, шкафы, копир.аппараты, принтеры).

По степени участия в процессе производства ОФ делят на активные и пассивные.

К активным - относятся ОФ, которые непосредственно влияют на производство, количество и качество продукции.

К пассивным - относятся ОФ, которые создают необходимые условия для процесса производства.

Соотношение различных групп основных фондов в общей стоимости, выраженное в процентах составляет структуру ОФ.

На структуру ОФ влияют след.факторы:

1) характер выпускаемой продукции;

2) объем выпускаемой продукции;

3) уровень механизации и автоматизации и т.д.

Оценка ОФ производится в соответствии со структурой основных фондов в натуральном и стоимостном выражении.

Натурального учет производится по специальным паспортам, заводимым на каждый покупаемый объект ОФ, в котором указывается первоначальная стоимость, дата ввода в эксплуатацию, технические характеристики, проводимые ремонты.

Натуральный учет необходим для определения:

- производственной мощности предприятия;

- технического состояния ОФ;

- стоимостной оценки.

Стоимостной учет необходим для определения:

- стоимости ОФ;

- амортизации;

- налогов на имущество.

ОФ многократно участвуют в процессе производства, поэтому имеют различную стоимость:

1) Первоначальную (балансовую);

2) Восстановительную;

3) Остаточную;

4) Ликвидационную;

5) Среднегодовую.

1).Первоначальная (балансовая) – сумма затрат на изготовление или приобретения ОФ, их доставку, монтаж и установку, выражается в ценах периода когда данные

затраты были произведены.

Сп = Сприобр.+Ртр.+Рм.у.

Где, Сприобр. - цена ОФ;

Р тр. - расходы по доставке;

Р м.у.- расходы на монтаж и установку.

По первоначальной стоимости ОФ включаются в баланс предприятия.

2).Восстановительная – показывает, во сколько бы обошлась покупка ранее купленных ОФ в данный момент, устанавливается в момент переоценки.

Св = Цсовр*n

Где, Ц – цена;

n – количество объектов.

С момента переоценки Св. считается первоначальной.

3).Остаточная – разность между первоначальной и восстановительной стоимостью ОФ и суммой их износа, показывает какая часть стоимости еще не окуплена

посредством амортизации.

Со. = Сп. - А*t

Где, А – ежегодные амортизационные отчисления;

t – время за которое определен износ.

4). Ликвидационная - стоимость ОФ в момент вывода из эксплуатации.

5). Среднегодовая – показывает какая стоимость ОФ в среднем за планируемый период принимала участие в процессе производства продукции

Сср.год. = Снг + Свв (t) - Свыв (12- t)

Где, t - количество месяцев работы объекта ОФ.

Задача:

Планируется ввести в производство новый станок стоимостью 176 тыс. руб., со сроком службы 4 месяца и списать старый станок

стоимостью - 210 тыс. руб., со сроком службы 6 месяцев. Стоимость ОФ на начало года - 440 тыс. руб. Найдите среднегодовую

стоимость ОФ.

Решение:

4 12-6

Сср.год. = 440 000 + 176 000 * 12 - 210 000 * 12 = 440000+58080-105000=393080 руб.

Техническое состояние ОФ характеризуется следующими показателями:

- Износом;

- Скоростью обновления;

- Возрастным составом.

Износ – потеря способности ОФ производить продукцию нужного качества и количества.

Различают физический и моральный износ.

Физический износ – потеря свойств и стоимости, которая выражается в выходе из строя ОФ.

Различают запланированный и незапланированный физический износ.

Запланированный - наступает в процессе эксплуатации ОФ. Незапланированный – в результате неправильного хранения, эксплуатации, стихийных бедствий.

Различают полный и частичный физический износ.

При полном износе – действующие ОФ ликвидируются и заменяются новыми. При частичном – возмещаются с помощью ремонта.

Моральный износ - выражается в изменении стоимости ОФ под воздействием НТП.

Методы определения износа:

Физический износ определяется по формуле:

Износ (ф)= Тф

Тн *100%

Где, Тф - фактический срок службы, лет; Тн – нормативный.

Моральный износ определяется по формуле:

Износ (м)= Пр2-Пр1

Пр2 *100%

Где, Пр1 – производительность действующих ОФ; Пр2 - производительность новых ОФ.

Задача:

Установите процент физического износа здания цеха, если его первоначальная стоимость составляла 6 038 760 руб., а остаточная стоимость – 3 114 030 руб.

Скорость обновления ОФ характеризуют:

1). Коэффициент обновления ОФ:

Кобн = Свв

Скг

Где, Свв – стоимость введенных ОФ за год;

Скг – стоимость ОФ на конец года.

При умножении на 100 показывает, какой процент ОФ введен в эксплуатацию.

2). Коэффициент выбытия ОФ:

Квыб = Свыб

Снг

Где, Свыб – стоимость выбывших ОФ за год;

Снг – стоимость ОФ на начало года.

3). Коэффициент прироста ОФ:

Кпр = Свв

Снг

Задача: Стоимость ОФ на начало года – 100 тыс.руб.

Стоимость приобретенных ОФ – 60 тыс.руб.

Стоимость ОФ на конец года – 140 тыс.руб.

Найдите коэффициенты прироста, выбытия и обновления ОФ.

Решение:

Свыб=(100+60)-140=20 тыс.руб.

Кпр=60/100=0,6; Кобн=60/140=0,43; Квыб=20/100=0,2.

Задача:

Найдите стоимость ОФ на начало и на конец года, если стоимость введенных в эксплуатацию ОФ – 471 тыс.руб., коэффициент прироста - 0,30, коэффициент обновления - 0,25.

Решение:

Снг= Свв/ Кпр = 471000/0,30 =1 570 000 руб.

Скг= Свв/ Кобн. = 471000/0,25 = 1 884 000 руб.

Все используемые ОФ по возрастному составу делятся на следующие группы:

1) до 5 лет;

2) 5-10 лет;

3) 10-20 лет;

4) более 20 лет.

В процессе эксплуатации ОФ наступает период, когда их необходимо ремонтировать или заменять новыми. Для ремонта старых или покупки новых ОФ нужны

денежные средства. Накапливание предприятием таких средств осуществляется за счет амортизации.

Амортизация – процесс переноса стоимости износа ОФ на производимую продукцию. Возмещение изношенных ОФ осуществляется за счет амортизационных отчислений.

Амортизационные отчисления – денежная оценка износа ОФ, они включаются в себестоимость продукции, при реализации продукции превращаются в денежные средства.

Величина амортизационных отчислений рассчитывается на основе принятых норм, которые устанавливаются по каждому объекту ОФ.

Норма амортизации – годовой процент возмещения стоимости износа ОФ.

1

На= Та * 100, %

Где, Та - срок полезного использования объекта ОФ, лет.

Сп +Рм - Сл

На= Та* Сп * 100,%

Где, Рм — затраты на капитальные ремонты; Сл - ликвидационная стоимость объекта ОФ, руб.

Начисление амортизации производится ежемесячно в течение эксплуатации объекта ОФ, начиная с первого числа месяца следующего за месяцем поступления объекта ОФ на предприятие.

Если объект ОФ эксплуатируется дальше установленного срока и полностью амортизирован, амортизация по нему больше не начисляется.

Существуют следующие способы начисления амортизации:

1) Линейный;

2) Уменьшаемого остатка;

3) Списание стоимости по сумме чисел лет срока полезного использования;

4) Списание стоимости пропорционально объему продукции (работ, услуг).

Предприятие может одновременно применять несколько способов начисления амортизации применительно к различным группам объектов ОФ, например, по рабочим машинам - линейный способ, по вычислительной технике - способ уменьшаемого остатка и т.п.

1) При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта ОФ и принятой норме амортизации, исчисленной исходя из срока полезного использования объекта ОФ.

Амортизационные отчисления распределяются равномерно на весь срок полезного использования объекта ОФ.

Агод = Сп*На

Задача: Первоначальная стоимость станка составляет 120 тыс. руб., срок его полезного использования 10лет. Определить годовую сумму амортизации.

Решение:

Годовая норма амортизации составит:

Hа = 1

10 * 100 = 10%

Годовая сумма амортизации составит:

Агод = 120*10 = 12 тыс.руб.

Месячная норма амортизации составит:

10%: 12 мес. = 0,83%

Месячная сумма амортизации составит:

Амес = 120*0,833 = 1000 руб.

2) При способе уменьшаемого остатка годовая сумма амортизации рассчитывается по формуле:

Агод= Сп* Куск

Та

Где, Куск — коэффициента ускорения.

В первый год эксплуатации списывается большая часть стоимости объекта ОФ, в последующие - темп списания замедляется.

Задача: Первоначальная стоимость станка составляет 120 тыс. руб., срок его полезного использования 10 лет. Коэффициент ускорения – 2.Определить годовые суммы амортизации.

Решение: Годовая сумма амортизации составит:

1 год: 120000*2/10=24000 руб.

2 год: (120000-24000)=96000*2/10=19200 руб.

3 год: (96000-19200)=76800*2/10=15360 руб.

4 год: (76800-15360)=61440*2/10=12288 руб.

5 год: (61440-12288)=49152*2/10=9830 руб.

6 год: (49152-9830)=39322*2/10 = 7864 руб.

7 год: (39322-7864)=31458*2/10 = 6292 руб.

8 год: (31458-6292)=25166*2/10 = 5033 руб.

9 год: (25166-5033)=20133*2/10 = 4026 руб.

10 год: (20133-4026)=16107*2/10 = 3221 руб.

Всего начислено за 10 лет 107114 руб., недоначислено 12866 руб. Значит, предприятие будет продолжать начисление амортизации и по истечении 10 лет до возмещения полной первоначальной стоимости.

3) При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации рассчитывается по формуле:

Агод=Сn Ti

Tч

Где, Ti – число лет, остающихся до конца срока службы объекта ОФ;

Tч – сумма чисел лет срока службы объекта.

Задача: Первоначальная стоимость станка 10 тыс. руб., срок его полезного использования 8 лет. Определить годовые суммы амортизации.

Решение: Сумма чисел лет срока службы составляет:

1+2+3+4+5+6+7+8 = 36 лет.

Сумма амортизации по годам службы объекта составит:

1-й год: 8*10000:36 = 2222 руб.;

2-й год: 7*10000:36 = 1944 руб.;

3-й год: 6*10000:36 = 1667 руб.;

4-й год: 5*10000:36 = 1389 руб.;

5-й год: 4*10000:36 = 1111 руб.;

6-й год: 3*10000:36 = 833 руб.;

7-й год: 2*10000:36 = 556 руб.;

8-й год: 1*10000:36 = 278 руб.;

Итого: 10000 руб.

4) При способе списания стоимости пропорционально объему продукции годовая сумма амортизации рассчитывается исходя из предполагаемого к выпуску объема продукции за весь срок полезного использования объекта ОФ.

Задача: Первоначальная стоимость станка 120 тыс. руб., планируемый объем продукции к выпуску – 24 тыс.ед., за месяц выпущено – 40 ед. продукции.

Решение:

120000

Амортизация на единицу продукции составят: 24000=5 руб.

Амортизационные отчисления за месяц: 5*40=200 руб.

Существуют 2 механизма амортизации:

1). Обычный;

2). Ускоренный.

При обычном механизме амортизации используют нормы амортизации, соответствующие срокам физической и моральной годности ОФ.

Ускоренный механизм амортизации необходим для ускорения замены ОФ, может быть применен только для активной части основных фондов сроком службы более трех лет.

Различают 2 метода ускоренной амортизации:

1) Прямолинейный;

2) Неравномерный.

При прямолинейном методе применяют нормы амортизации по годам одинаковые, но повышенные в сравнении с обычными.

При неравномерном методе нормы амортизации по годам разные: в первые три года больше, затем ниже.

Со Со

Со Со

| |||

| |||

Та Та

Та Та

Прямолинейный Неравномерный

Со – остаточная стоимость; Та – срок службы ОФ.

Задача: Первоначальная стоимость станка - 200 тыс. руб.; срок службы - 5 лет; затраты на модернизацию за период службы – 50 тыс. руб.; ликвидационная стоимость -

10 тыс. руб.

Найдите годовую норму и сумму амортизации.

Решение:

200 +50 – 10

На= 5* 200 * 100 = 24%

Агод = 200*24 = 48 тыс.руб.

Делятся на две группы:

1) обобщающие – характеризуют эффективность использования ОФ;

2) частные – характеризуют эффективность использования отдельных групп ОФ или какую-либо их сторону: время, мощность и т.д.

К обобщающим показателям относятся:

1). Фондоотдача – отражает количество произведенной продукции, приходящейся на рубль ОФ.

Фо = N

Спср.год., руб/руб

2). Фондоемкость – отражает стоимость ОФ приходящийся на рубль произведенной продукции.

Фе = Спср.год.

N , руб/руб.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот.

3). Фондовооруженность – отражает стоимость ОФ приходящегося на одного работника.

Фв = Спср.год.

ЧППП , руб/чел.

4). Фондорентабельность – сумма прибыли, полученная предприятием с каждого рубля, вложенного в производство ОФ и оборотных средств.

П

Р =(Спср.год.+ОС) *100%

Где, П - сумма прибыли.

Задача:

Стоимость ОФ предприятия на начало года - 24600 тыс.руб. В апреле введены в эксплуатацию ОФ на сумму 4200 тыс.руб., в августе выведены из эксплуатации ОФ на сумму 6400 тыс.руб. За год реализовано продукции на сумму 101068 тыс.руб.

Найдите:

- Среднегодовую стоимость ОФ.

- Показатель фондоемкости.

- Показатель фондоотдачи.

Решение: 9 12-7

Сср.год. = 24600 + 4200 * 12 - 6400 * 12 = 25062 тыс руб.

101068

Фо = 25062 = 4,04 руб/руб.

25062

Фе = 101068 = 0,25 руб/руб.

Задача: По данным, приведенным в таблице, определите показатели, характеризующие эффективность использования ОФ: фондоотдачу, фондоемкость, фондовооруженность и фондорентабельность.

| Показатели | Значение |

| Выпуск продукции, млн.руб. | 47,5 |

| Среднегодовая стоимость ОПФ, млн. руб. | 50,7 |

| Среднесписочная численность, чел. | |

| Прибыль от реализации, млн.руб. | 10,5 |

Задача: Предприятие ²А² выпустило за год товарной продукции на сумму 2 млн.руб., при среднегодовой стоимости ОФ 5000 тыс.руб. Предприятие ²Б² при среднегодовой

стоимости ОФ 8000 тыс.руб. выпустило товарной продукции на сумму 2400 тыс.руб.

Определите, какое предприятие более эффективно использовало ОФ.

К частным показателям относятся:

1) Коэффициент экстенсивной загрузки оборудования - характеризует использование ОФ по времени:

Кэкст.= Тоб.ф.

Тоб.пл.

Где, Тоб.ф. – фактическое время работы оборудования, ч;

Тоб.пл. – плановое время работы оборудования, ч.

2) Коэффициент интенсивной загрузки оборудования - характеризует использование ОФ по мощности:

Кинт.= Вф.

Вн.

Где, Вф. – фактический выпуск продукции;

Вн. – нормативный выпуск продукции.

3) Коэффициент интегральной загрузки оборудования- характеризует эффективность использования ОФ по времени и мощности:

Кинтегр.=Кэкст*Кинт.

4) Коэффициент сменности работы оборудования – показывает, во сколько смен ежегодно работает каждая единица оборудования:

N1+N2+N3

Ксмен.= Nуст

Где, N1, N2, N3 – количество оборудования работавших в первую, вторую, третью смены;

Nуст – количество установленного оборудования.

Задача:

Определите по коэффициенту сменности, какие станки на механическом участке эффективнее

используются:

| Наименование оборудования | Всего на участке: | Работало по сменам: | |

| Токарно-винторезные станки | |||

| Фрезерные станки |

Задача:

Найдите коэффициент экстенсивной, интенсивной и интегральной загрузки станков по следующим

данным:

| Показатели | План | Отчет |

| Выпуск продукции, тыс. руб. | 10 200 | 10 883 |

| Машино-часы, отработанные оборудованием, тыс. машино-часов |

ПМ - максимально возможный выпуск продукции в установленных производственной программой номенклатуре и ассортименте при полном использовании производственного оборудования и производственных площадей.

ПМ выражается единицами измерения, в которых определен объем выпуска продукции в производственной программе.

Например, ПМ машиностр. завода определяется в штуках изготовляемых машин, оборудования; металлург. заводов - в тоннах выплавки металла.

ПМ рассчитывается по мощности ведущих производственных цехов, участков или агрегатов, которые выполняют основные и массовые операции

по изготовлению продукции и в которых сосредоточена большая часть оборудования.

На машиностр. заводе ведущими цехами являются - механические и сборочные цехи.

Формула для расчета ПМ:

М = Коб.*Qоб*Фв

Где, Коб. – количество оборудования;

Qоб. – производительность оборудования;

Фв – фонд времени работы оборудования.

В течении года ПМ предприятия изменяется.

Ввод в действие новых ОФ увеличивает мощность предприятия. Выбытие ОФ приводит к сокращению ПМ, поэтому различают:

- входную;

- выходную;

- среднегодовую мощность.

Входная – мощность предприятия на начало года.

Выходная – мощность предприятия на конец года с учетом ввода и выбытия ОФ.

Мвых = Мвх + Мвв- Мвых, руб.

Среднегодовая мощность при равномерном вводе и выводе ОФ рассчитывается по формуле:

Мср.год = Мвх - Мвых

2 , руб.

Среднегодовая мощность при неравномерном вводе и выводе ОФ рассчитывается по формуле:

Мср.год=Мвх+Мвв* t -Мвых*(12-t)

12 12 , руб.

Где, t – число месяцев функционирования ОФ после месяца их выбытия или ввода.

Коэффициент использования ПМ - определяется отношением годового выпуска продукции к среднегодовой производственной мощности предприятия:

Кисп.= ВП

Мср.год.

Задача: Рассчитайте величину производственной мощности цеха завода и коэффициент ее использования.

Исходные данные: в цехе работает 40 станков. Режим работы 2-х сменный. Продолжительность смены 8 часов, число рабочих дней в году 258. Плановые простои на ремонт оборудования 4%.

Годовой выпуск продукции 1155000 изд., норма времени на обработку 1-го изделия – 1,2 ч.

Решение:

Фв=(258*2*8)-4%=3962,88 ч.

М =(3962,88/1,2)*40=132096 изд.

Кисп.=115500/132096=0,9

Задача:

Исходные данные:

1. Среднегодовое количество станков: токарных – 13 шт., фрезерных – 12 шт., строгальных – 11 шт.

2. Норма времени на производство единицы изделия станков: токарного – 1,5 ч, фрезерного – 1,2 ч, строгального – 0,6 ч.

3. Количество смен: 2 (продолжительность каждой смены – 8 ч).

4. Количество рабочих дней в году: 225.

5. Время простоя: 7% максимального времени использования станков.

Найти производительность одного токарного, одного фрезерного и одного строгального станка.

Примечание:

tст.макс * nст.ср

Пст = Нt

Где, Пст – производительность одного станка, изд.;

tст.макс – максимальное время использования станка, ч;

nст.ср – среднесписочное количество станков, шт.;

Кпрост – коэффициент простоя станков;

Нt – норма обработки изделия для станков, ч.

Задача:

Норма времени на одно изделие - 2 ч. Коэффициент выполнения рабочими норм выработки - 108 %. В цехе – 22 станка, режим работы каждого 252 дня в году в 2 смены по 8 ч каждая. Потери машинного времени по плану составляют 4%. Определите производственную мощность цеха.

Норма времени на одно изделие - 2 ч. Коэффициент выполнения рабочими норм выработки - 108 %. В цехе – 22 станка, режим работы каждого 252 дня в году в 2 смены по 8 ч каждая. Потери машинного времени по плану составляют 4%. Определите производственную мощность цеха.

Решение:

(1/2)*1,08=0,54

22*252*2*8*(1-0,04)*0,54=49984,15 шт.

Задача:

Режим работы цеха – 256 дней в году: в 2 смены по 8 ч каждая. Потери времени на плановый ремонт составляют 2%. В цехе – 40 станков.

Трудоемкость изготовления единицы изделия-30 мин; план цеха по производству изделий на год – 78 тыс. шт. Определите мощность цеха.

Различают календарный, номинальный и эффективный годовые фонды времени работы.

1) Календарный фонд времени определяется по формуле:

F кал. = 24ч * 365 = 8760ч.

2) Номинальный (режимный) фонд времени:

F ном.=(Дкал-Двых-Дпр)*t*n-1*Дппр* n

Где, Двых - кол-во выходных дней в году;

Дпр - кол-во праздничных дней в году;

t - продолж-ть смены, часов;

n - режим работы (кол-во смен);

Дппр - кол-во предпраздничных дней сокращенных на один час.

3) Эффективный фонд времени:

F эф= F ном.* Крем* Кперенал.

Где, Крем - коэф-нт, учитывающий простои оборудования в ремонте;

Кперенал. - коэф-нт, учитывающий простои на переналадку.

Задача: Найдите эффективный и номинальный фонды времени работы оборудования за год при 2-х сменном режиме работы и продолжительности смены – 8ч., если количество календарных дней в году -

365, праздничных дней – 12, выходных дней – 106, предпразничных дней – 6. Крем-0,90, Кперенал. - 0,96.

Решение:

F ном. = (365-12-106)*8*2-1*6*2=3940 час.;

F эф = 3940*0,90*0,96=3404,16 час.

Расчет необходимого количества оборудования в условиях единичного и серийного производства осуществляется по группам технологически однородного оборудования на основе трудоёмкости работ по формуле:

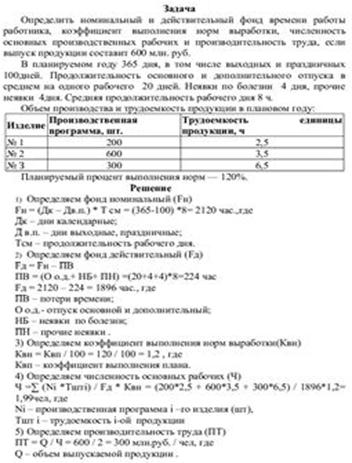

Т годi

С pi = F эф * К вн, шт.

С pi = F эф * К вн, шт.

Где, Cpi - расчетное количество оборудования по i- технологической группе станков; Fэф - эффективный фонд времени работы оборудования, в часах; Квн - коэффициент выполнения норм выработки; Tгодi - годовая трудоёмкость работ по i - технологической группе оборудования, рассчитывается по формуле:

t шт.i * Т год.уч.

Т год i = ∑ t шт.i, норма/час

Т год i = ∑ t шт.i, норма/час

Где, tштi – штучное время по i- технологической группе оборудования, в мин.; Тгодуч. - годовая трудоёмкость участка, норма/ час; ∑tштi - суммарное штучное время по технологическому процессу, в мин.

Расчетное количество оборудования C pi округляется в большую сторону до целого числа и считается принятым количеством оборудован я C пpi.

Загрузка оборудования определяется коэффициентом (Кi) и процентом загрузки (Пз):

C pi

К i = C пpi П зi = К i * 100%

К i = C пpi П зi = К i * 100%

Задача: Годовая трудоемкость производственного участка 70 000 нормо/часов, их них:

Фрезерные работы (6Р13ФЗ) составляют 23%;

Токарные (16К20Т1) – 38%;

Сверлильные (2Н135) – 15%;

Слесарные (Верстак) – 11%;

Шлифовальные (3М151А) – 13%. На токарных и фрезерных работах применяется многостаночное обслуживание с nобсл.=2. Fэф=3680 час; Квн=1,2.

Определите:

1. Необходимое количество оборудования.

2. Коэффициент и процент загрузки оборудования по видам работ.

Решение:

23*7000011*70000

Тгод (фрез.) = 100 = 16100 (норма-часов); Тгод (слес.) = 100 = 7700 (норма-часов);

38*7000013*70000

Тгод (ток.) = 100 = 26600 (норма-часов); Тгод (шлиф.) = 100 = 9100 (норма-часов);

15*70000

Тгод (свер.) = 100 = 10500 (норма-часов);

161001610077007700

Ср(слес) = 3680*1,2 = 4416 = 3,65 = 4 (ед.); Ср(слес) = 3680*1,2 = 4416 = 1,74 = 2 (ед.);

266002660091009100

Ср(стан) = 3680*1,2 = 4416 = 6,02 = 7 (ед.); Ср(стан) = 3680*1,2 = 4416 = 2,06 = 3 (ед.);

10500 10500

Ср(сбор) = 3680*1,2 = 4416 = 2,38 = 3 (ед.);

3,651,74

К (слес.) = 4 = 0,91; Пз(слес.) = 0,91*100=91%. К (слес.) = 2 = 0,87; Пз(слес.) = 0,87*100=87%.

6,022,06

К (стан.) = 7 = 0,86; Пз(стан.) = 0,86*100=86%. К (стан.) = 3 = 0,69; Пз(стан.) = 0,69*100=69%.

2,38

К (сбор.) = 3 = 0,79; Пз(сбор.) = 0,79*100=79%.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 640; Нарушение авторских прав?; Мы поможем в написании вашей работы!