КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковский менеджмент и маркетинг

|

|

|

|

Государственное регулирование деятельности кредитно–финансовых институтов

Классификация банков.

1. По функциональному принципу: эмиссионные и коммерческие.

2. По характеру операций: универсальные и специализированные.

3. По типу собственности: государственные, акционерные, кооперативные, частные и смешанные.

4. По сфере обслуживания: местные (региональные), межрегиональные, национальные, международные.

5. По масштабам деятельности: консорциумы, крупные, средние и малые банки.

6. По числу филиалов: бесфилиальные и многофилиальные.

7. По виду хозяйственной деятельности: промышленные, сельскохозяйственные, торговые, внешнеторговые банки.

Свобода выбора коммерческой политики, предоставленная коммерческим банкам, ограничена рядом принципов, лежащих в основе организации деятельности всех финансовых институтов вне зависимости от их специализации и величины собственных средств (принципы, на которых основана деятельность коммерческих банков).

Первый принцип - работа в пределах реально привлеченных ресурсов, увеличивающая заинтересованность банка в привлечении депозитов, способствующая развитию конкуренции за пассивы и освобождающая движение кредитных ресурсов от административных ограничений единого государственного банка. Острая борьба за пассивы стимулирует поиск наиболее эффективных сфер приложения банковских ресурсов. Происходит реальное перемещение банковского капитала в наиболее рентабельные и динамичные отрасли (в условиях инфляции наиболее доходной становится сфера обращения - торговля, биржевой бизнес) и банковский капитал стимулирует рост спекулятивных операций. В подобных условиях кредитное планирование в банках осуществляется на основе анализа ресурсов, а не вложений. Работать в пределах реально привлеченных средств, обеспечивая поддержание своей ликвидности, коммерческий банк может только обладая экономической свободой в сочетании с экономической ответственностью за результаты деятельности.

|

|

|

Второй принцип - полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, выбора клиентов и вкладчиков, распределения доходов, остающихся после уплаты налогов. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами, как это имело место в условиях административной экономики, но также распространяется на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами, на которые в соответствии с действующим законодательством может быть наложено взыскание. Весь риск от проводимых операций коммерческий банк берет на себя.

Третий принцип - организация взаимоотношений коммерческого банка с клиентами в соответствии с рыночными условиями. Предоставляя ссуды, коммерческий банк руководствуется критериями прибыльности, риска и ликвидности.

Четвертый принцип - регулирование деятельности банка может осуществляться только косвенными экономическими, а не административными методами. Государство определяет законодательно-нормативную базу функционирования коммерческих банков, но не вправе диктовать условия и направления деятельности.

|

|

|

Государственное регулирование кредитно-финансовых институтов – одно из важнейших элементов развития и формирования банковской системы.

Основные направления государственного регулирования:

1. политика ЦБ в отношении кредитно-финансовых институтов, особенно банков

2. налоговая политика правительства на центральном и местном уровне

3. участие правительства в смешанных (полугосударственных) или государственных кредитных институтах

4. законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы

1. Политика ЦБ в отношении кредитно-финансовых институтов

В промышленно развитых странах политика ЦБ распространяется на коммерческие и сберегательные банки

Кредитные формы регулирования ЦБ деятельности банков:

- учетная политика

- регулирование нормы обязательных резервов

- операции на открытом рынке

- прямое воздействие на кредит

1. Учетная политика ЦБ состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые в свою очередь, получают их от промышленных, торговых и транспортных компаний. ЦБ выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку. Как правило, учетная политика ЦБ направлена на лимитирование переучета векселей, установление предельной суммы кредита для каждого коммерческого банка.

Таким образом, осуществляется воздействие на объем выдаваемых ссуд. Учетная политика обычно сочетается с государственным регулированием процентных ставок по вкладам и кредитам. В основном, банки самостоятельно устанавливают проценты по вкладам и ссудам, но с ориентацией на учетную ставку ЦБ – так называемое дисконтное окно.

2. Определение нормы обязательных резервов для коммерческих банков:

Основной смысл данной формы регулирования: коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в ЦБ. Норма резерва может изменяться в зависимости от конъюнктуры на рынке капиталов.

Увеличение процентной ставки ведет к ограничению кредитной экспансии коммерческих банков. Снижение – к расширению кредитных ресурсов. Нормы резервов в разных странах изменяются в пределах 5 - 20 %.

|

|

|

3. Операции на открытом рынке с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации, ЦБ уменьшает денежные ресурсы банков и других кредитно-финансовых институтов и таким образом способствует повышению процентной ставки на рынке ссудных капиталов. Это заставляет кредитные институты либо продавать ценные бумаги, либо сокращать кредиты. При этом все кредитно-финансовые институты согласно законодательству обязаны покупать определенную часть государственных облигаций, финансируя таким образом дефицит бюджета и государственный долг.

4. Прямое государственное воздействие ЦБ на кредитную систему путем прямых предписаний органов контроля, в форме инструкций, директив, применение санкций за нарушения. В ряде случаев ЦБ осуществляет контроль за крупными кредитами, лимитирование банковских кредитов, выборочную проверку кредитных учреждений. Распространяется на коммерческие и сберегательные банки, меньше – на другие кредитно-финансовые институты.

2. Налоговая политика

Заключается в изменении налоговых ставок на прибыль, получаемую различными кредитно-финансовыми институтами.

Как правило, последние облагаются налогом на прибыль.

Но взимания налогов различаются по странам и кредитным институтам в соответствии с их функциональной спецификой.

Увеличение налогов может способствовать уменьшению кредитно-ссудных операций и повышению процентных ставок.

Сокращение налогов на доходы ведет к расширению таких операций и может содействовать снижению процентных ставок.

В ряде стран кредитно-финансовые учреждения имеют определенные налоговые льготы. Они распространяются на специализированные небанковские кредитно-финансовые учреждения.

3. Участие государства в деятельности кредитно-финансовых учреждений.

Направления участия государства в деятельности кредитно-финансовых учреждений:

§ приобретение части кредитных институтов государством путем национализации организации новых учреждений как дополнение к частным;

|

|

|

§ долевое участие государства путем приобретения акций кредитно-финансовых учреждений

§ создание смешанных институтов.

Государство оказывает достаточно эффективное воздействие на функционирование всей кредитной системы. В большинстве промышленных развитых стран государственная собственность в кредитной системе распространяется и на банковский сектор. Это позволяет государству быстрее и эффективнее решать проблему государственного долга путем продажи правительственных ценных бумаг своим кредитным институтам и за счет последних финансировать крупные инвестиционные проекты национальных масштабов. Кроме того, при наличии государственных и полугосударственных кредитных учреждений осуществляется воздействие на спрос и предложение ссудного капитала, динамику его рынка, процентные ставки.

4. Законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы

Центральные правительства и местные органы законодательной власти разрабатывают пакеты законов и инструкций, регламентирующих различные сферы деятельности кредитно-финансовых институтов. При этом основную регулирующую функцию выполняют центральная исполнительная и законодательная власти, которые создают главные законы, определяющие деятельность кредитно-финансовых институтов.

В рамках исполнительной власти основными регулирующими органами являются центральный банк и министерство финансов. В ряде стран создаются дополнительные регулирующие органы центрального правительства. Обычно они действуют в странах со сравнительно высоким уровнем огосударствления кредитной системы.

Наряду с исполнительными органами активное участие в регулировании принимают законодательные органы (парламенты). В их структуре действуют специальные комитеты, комиссии, подкомиссии, которые корректируют как правительственную политику, так и деятельность кредитной системы.

Особое место в государственном регулировании занимают страховые компании как поставщики долгосрочных кредитов на рынке ссудных капиталов. Основным объектом их регулирования являются страховые тарифы (ставки страховых премий). При этом главным органом регулирования, как правило, выступает Министерство финансов.

Особенность регулирования кредитной системы с помощью страховых тарифов - страховые компании стремятся повысить ставки, особенно в области имущественного страхования, так как оно является убыточным. Поэтому уровень пределов страхования тарифов по имущественному страхованию регулируется довольно жестко как со стороны Министерства финансов, так и местных органов власти.

Под банковским менеджментом понимают управление деятельностью банка по различным ее направлениям, в том числе: управление депозитными, ссудными, расчетно-кассовыми операциями, управление ликвидностью, доходностью банка, рисками в его деятельности, персоналом. Основополагающий момент в менеджменте - правильная постановка цели и выбор соответствующих инструментов и методов ее достижения.

Развитие банковского рынка в России и обострение конкуренции на нем заставляют банки осваивать новые методы менеджмента. Важнейшее место среди них занимает банковская конкурентная стратегия.

Под предпринимательской стратегией в широком смысле понимают обобщающую модель действий, ориентированных на долгосрочное развитие предприятия. Стратегия может рассматриваться как определенный уровень в системе целей компании.

Под стратегией коммерческого банка понимается учение о наиболее эффективной его деятельности. Для каждого банка, прежде всего, должны быть ясны его цели. Цель коммерческого банка определяется с позиции его доходности, рентабельности, ликвидности, структуры баланса, направлений его деятельности (депозитная политика, политика на финансовом рынке, в области кредитования, ссудного процента и др.). В каждом конкретном случае могут быть общие цели (в целом по банку, на перспективу) и частные цели, формируемые как текущие задачи.

Наряду со стратегической ориентацией банка, определяющей успех банковской деятельности, можно также выделить качество и квалификацию менеджмента, его маркетинговую активность.

Под маркетингом понимают вид человеческой деятельности, направленный на удовлетворение общественных потребностей посредством обмена. Маркетинг - это рыночная стратегия по созданию, продвижению и сбыту продуктов (оказанию услуг). Банковский маркетинг представляет собой определенный набор технических приемов, целью применения которых является удовлетворение потребностей клиентов доходным для банка образом. Основные мотивы банковского маркетинга включают удовлетворение потребностей клиентов путем дифференциации услуг при заинтересованности работников в результатах своего труда для достижения рентабельности банка.

В настоящее время понятие маркетинга в банковской сфере включает:

• выявление существующих и потенциальных рынков для предоставления услуг;

• выбор сфер наиболее выгодного предложения банковских услуг и определение соответствующих потребностей клиентов;

• установление кратко- и долгосрочных целей развития существующих и создания новых видов услуг;

• предложение услуг таким образом, чтобы заинтересовать клиентов при условии постоянного контроля за качеством выполнения услуг и получения прибыли от их проведения.

Для привлечения новых клиентов в условиях ужесточающейся конкуренции банки приступают к оказанию и нетрадиционных услуг, в том числе таких, как кредитование в форме овердрафта, кредитные линии, предоставление клиентам целых наборов информационных материалов. В борьбе за клиента многие банки делают упор на развитие наступательной рыночной стратегии и разработку новых форм услуг. К числу наиболее устойчивых тенденций в сфере банковских операций в развитых странах следует отнести расширение числа банков, комплексно обслуживающих все типы клиентов. Все больше банков стремится к непосредственному контакту с клиентами путем личного общения работника с клиентом или с помощью различных средств связи: почтовой корреспонденции, телефона, факсимильных и телексных коммуникаций и др.

Наряду с банками предложение банковских услуг на рынке осуществляют различные финансово-кредитные институты, но основными действующими лицами на рынке банковских услуг выступают коммерческие банки, в особенности банки-лидеры, цели функционирования которых определяются прежде всего с позиции их доходности и ликвидности.

Риск постоянно сопутствует банковской деятельности. Риски в банковской практике - это опасность (возможность) потерь банка при наступлении определенных событий. Риски могут быть как чисто банковскими (внутренними), связанными с функционированием кредитного института, так и внешними, или общими. Важнейшим способом преодоления или минимизации рисков служит их регулирование, т.е. поддержание оптимальных соотношений ликвидности и платежеспособности банка в процессе управления его активами и пассивами.

Высокий уровень прибыльности, как правило, связан с высокорисковыми операциями.

Политика банка должна заключаться в том, чтобы достичь равновесия (оптимального соотношения) между риском и доходом банка. Равновесие в ближайшей перспективе, или краткосрочное равновесие, представляет собой соотношение между ликвидностью и прибыльностью. Чем выше ликвидность банка, тем ниже прибыльность, и наоборот: чем ниже ликвидность, тем выше ожидаемая прибыль и обязательно риск. Равновесие в отдаленной перспективе, или долгосрочное равновесие, предполагает, что чем выше ликвидность, тем прочнее финансовое состояние банка, его капитальная база. Наоборот, чем ниже ликвидность, тем менее устойчив банк, меньше его капитальная платежеспособность.

Одной из функций коммерческих банков является проведение операций с ценными бумагами, что предусматривает и управлявление банками своими портфелями таких бумаг.

Портфель ценных бумаг - это совокупность ценных бумаг, которыми располагает соответствующий инвестор (физическое или юридическое лицо) для участия в инвестиционной деятельности. Такимобразом, и для банков в их коммерческой деятельности имеют местопортфельные инвестиции, формируемые в виде портфеля ценных бумаг.

Операции банков с ценными бумагами могут быть как активными, так и пассивными. В управлении ценными бумагами ими используется именно портфельный подход, при котором активы и пассивы банка в целом рассматриваются как составные части единого банковского портфеля. Основными параметрами такого портфеля являются привлеченные средства (пассивы) и размеры вложений в конкретные вклады активов, доходность от этих вложений, объемы привлечения каждого вида ресурсов, стоимость этого привлечения, а также совокупность активных операций и общая сумма ресурсной базы банка.

Портфельный подход к управлению банковскими ресурсами одновременно предполагает применение следующих методов управления пассивами и активами банков: а) метод объединения источников фондов; б) метод разделения источников фондов; в) сбалансированный подход к управлению фондами (комбинированный метод).

Конкретно суть данных методов состоит в следующем. Первый метод состоит в том, что все фонды банка, включая и портфель ценных бумаг, представляются как бы образованными из одного источника. Второй метод - в том, что разделение источников фондов предполагает рассмотрение конкретного источника обеспечения каждого активного действия. И, наконец, комбинированный метод - это интегральный метод, включающий элементы метода объединения источников фондов и метода разделения источников фондов, что обеспечивает большую гибкость управления соответствующими портфелями ресурсов. Данный метод в настоящее время в нашей стране признается предпочтительным в деятельности коммерческих банков.

Комбинированный метод на практике в управлении "банковским портфелем" предполагает закрепление отдельных фондов за конкретными видами активов без излишней детализации, но с учетом индивидуальных особенностей конкретного банка. Одновременно при этом соблюдается и адресность ресурсов, что полностью относится и к операциям с ценными бумагами.

Объектом операций с ценными бумагами со стороны коммерческих банков выступают различные виды ценных бумаг, включая долговые обязательства, облигации, векселя, чеки, варранты, опционы, фьючерсы.

Коммерческие банки как экономические субъекты в рыночных условиях являются продавцами банковского товара-кредита и иных банковских услуг. Им приходится вести активную конкурентную борьбу друг с другом за покупателей их товара.

Банковская конкуренция - это специфический процесс соперничества коммерческих банков и прочих кредитных институтов, в ходе которого они стремятся обеспечить себе прочное положение на рынках финансовых ресурсов и банковских услуг.

Специфика банковской конкуренции заключается в том, что это очень сложное образование, имеющее широкие границы и состоящее из множества элементов. Современные коммерческие банки функционируют в роли продавцов или покупателей практически во всех рыночных секторах, в каждом из них банковская конкуренция приобретает специфические черты.

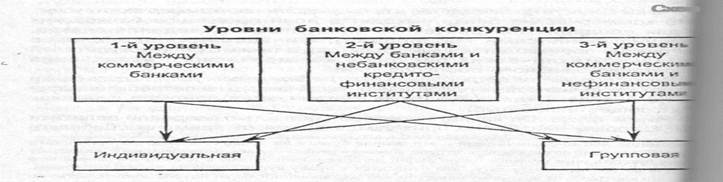

В целом банковская конкуренция осуществляется на трех уровнях.

Итак, первый, или основной, уровень - это конкуренция между коммерческими банками, банковскими институтами, которые в нашей стране находятся на втором ярусе банковской системы в целом, занимающимися оказанием банковских услуг разнообразной клиентуре. Одновременно это связано с современной универсализацией банковской системы в стране, что в целом характерно и для стран с развитой рыночной экономикой. Хотя в банковской системе имеют место и специализированные банки, конкурирующие между собой в определенной сфере кредитной деятельности, например в области ипотеки, инвестиций, аграрной сфере.

Второй уровень конкурентных отношений - это конкуренция между банками и небанковскими финансовыми институтами, которые формально не являются банками, не имеют банковской лицензии, но оказывают своим клиентам финансовые посреднические услуги, близкие к банковским, особенно кредитным.

Далее - это третий уровень конкуренции, относящийся к соперничеству между коммерческими банками и нефинансовыми организациями и предприятиями, включая торговые дома, почту, отчасти промышленные предприятия (фирмы). Эти организации и предприятия также выходят на финансовый рынок путем выпуска векселей, создания дочерних финансовых институтов, приема вкладов от населения. Одновременно в сфере доверительного управления имуществом своих клиентов коммерческим банкам все чаще приходится конкурировать с нотариальными конторами и юридическими компаниями.

Рыночная конкуренция, включая и межбанковскую, существует в двух формах, т.е. внутриотраслевой и межотраслевой. Первая - это конкуренция в банковской системе между коммерческими банками, а также и небанковскими кредитно-финансовыми институтами в сфере удовлетворения одной и той же потребности клиентов, но, возможно, по различной цене, качеству, ассортименту. Вторая (межотраслевая) - это конкуренция в банковской системе в различных ее сферах или отраслях, т.е. кредитования, сберегательного дела, инвестиционного посредничества, расчетно-кассового обслуживания, трастовых операций1 и т.д.

| 1 Трастовые операции - это операции банков по доверительному управлению имуществом (см. главу ГК РФ). ЦБ РФ выдает коммерческим банкам лицензии на право совершения именно таких операций. |

В банковской конкуренции в отношении коммерческих банков существуют и законодательные ограничения ценовой конкуренции, что выдвигает на первый план проблемы качества банковского продукта, его рекламы. Банковские конкурентные рынки - это и в значительной степени рынки дифференцированной олигополии1, представляющие возможности для кооперации и согласования рыночной политики кредитных институтов. В рыночных конкурентных условиях это обусловливает необходимость для других многочисленных коммерческих банков "следовать за лидерами", подстраиваться к их действиям на рынке кредита и иных банковских услуг, что не всегда возможно сделать более мелким банкам.

В конкурентных отношениях это одна из существенных причин банкротства таких банков. Хотя существуют и другие причины для этого, например, неудачно выбранный сегмент своей деятельности.

Сегментация рынка - это разделение рынка на четко выраженные группы потребителей, каждая из которых предъявляет спрос на определенные банковские услуги. Сегментация рынка банковских услуг осуществляется по следующим критериям: степени охвата рынка, географическому признаку, по роду занятий и социально-экономическому стандарту банковских клиентов, поведенческому критерию, возрастным особенностям.

При характеристике конкуренции выделить на рынке банковских услуг коммерческих банков следует и проблему их проникновения на такой рынок. Здесь также существуют соответствующие сегменты, подразделяющиеся по степени проникновения на рынках банковских услуг. Это, например, рынки:

Потенциальный рынок - это совокупность покупателей, проявляющих достаточный уровень интереса к определенному своему рыночному предложению. Но одного потребительского интереса недостаточно для существования эффективного рынка, необходимы еще и доступ к рыночным продуктам и возможность покупателя его приобрести, т.е. спрос должен быть платежеспособен.

Доступный рынок - это совокупность покупателей, проявляющих интерес, имеющих достаточный доход и доступ к конкретному рыночному предложению. Иногда существуют некоторые ограничения, накладываемые на потребителей тех или иных товаров (продажа алкогольных напитков несовершеннолетним лицам). Оставшееся количество покупателей составляет квалифицированный доступный рынок - совокупность потребителей, имеющих интерес, достаточный доход, необходимую квалификацию и доступ к конкретному рыночному предложению.

Целевой рынок - это часть квалифицированного доступного рынка, которая выбрана банком для дальнейшей работы. Например, целевой рынок может быть определен конкретным регионом.

| ' Олигополия (от греч. oligos - малочисленный и poleo - продаю, торгую), т.е. господство небольшого количества фирм и компаний в производстве определенных товаров и на их рынке. В банковской сфере это означает ведущую роль немногих зарекомендовавших себя на рынке банков. |

Рынок проникновения - это совокупность покупателей, которые покупают продукт данной компании. Определенный вид услуг должен быть ориентирован на определенную группу клиентов. Тогда от данной услуги может быть получена максимальная выгода.

В современной банковской деятельности все больше расширяется и такая ее сфера, как инвестиционная, в которой одновременно существует и много рисков.

Принятие решения об инвестировании является наиболее сложным и ответственным этапом в деятельности предпринимателя (хозяйствующего субъекта) независимо от формы инвестиционных вложений. Эта работа включает анализ идеи инвестиционного проекта, ее целесообразность и соответствие уровню научно-технического прогресса; исследование рынка и разработку стратегии маркетинга соответствии с задачами и характером продукции инвестиционного проекта; изучение рынка факторов производства (качество, количество и местоположение). Важной частью принятия инвестиционных решений выступает детальный финансовый анализ инвестиционного проекта, т.е. определение экономической эффективности инвестиционного проекта и оценка источников его финансирования. Это важно и для самого банка.

При оценке принимаемых инвестиционных решений банком применяются так называемые простейшие, или бухгалтерские, методы оценки. В их числе срок окупаемости инвестиционного банковского проекта как показатель его эффективности, т. е. временной отрезок, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиционного проекта, сравняется с суммой банковских вложений (инвестиций). Таким образом, данный показатель следует использовать как установленный предел, выше которого рассмотрение проекта теряет смысл.

Имеет место и другой распространенный показатель эффективности инвестиционного проекта - бухгалтерская оценка рентабельности его, или индекс доходности. Он равен отношению приведенных доходов к приведенным на ту же дату расходам.

Таким образом, в настоящее время коммерческие банки при решении вопроса о предоставлении инвестиционного кредита руководствуются двумя основными параметрами: сроком окупаемости и уровнем рентабельности. При всей упрощенности такого подхода к оценке инвестиционных вложений эта практика в современных условиях экономически рациональна. Показатель срока окупаемости легко рассчитывается и достаточно точно характеризует степень рисковости проекта, что связано с простым рассуждением: чем больше срок, необходимый для возврата инвестиционного капитала, тем меньше уровень ликвидности проекта и тем больше вероятность неблагоприятного развития ситуации (ошибка в предполагаемых темпах роста инфляции и др.). Ошибка в этом случае может стоить потери кредитных ресурсов.

В нашей стране существуют и иные методы оценки инвестиционных проектов, в частности определение точки безубыточности, эффект финансового и операционного рычага и др. Всего предлагается свыше 10 показателей оценки инвестиционных проектов и более 50 - для оценки введенных в эксплуатацию объектов. Такое многообразие подходов связано с тем, что ни один из упомянутых показателей оценки эффективности инвестиционного проекта не может характеризоваться как абсолютный, поскольку каждый из них обладает теми или иными недостатками.

В связи с этим оценка эффективности проекта требует тщательного расчета и анализа всего комплекса показателей, что позволяет оценить проект во времени и охватить все фазы кругооборота инвестиций и самым минимизировать риски финансирования инвестиций.

В данном случае далее предстоит дать характеристику кредитных банковских рисков в общей системе их инвестиционных рисков, так это также непосредственно связано с возможностями их учета осуществлении инвестиционных проектов, в которых участвуют коммерческие банки.

Экономической деятельности вообще сопутствует неопределенность в достижении желаемого результата. Само развитие рыночных отношений обостряет нестабильность экономических процессов, обусловливает и возникновение риска в экономической деятельности.

Принятие на себя рисков за соответствующее денежное процент вознаграждение традиционно относится к сфере деятельности банков. Отметим, что риску подвержены все виды банковских операций, в числе кредитные.

Кредитные риски - это один из существенных видов инвестиционных рисков.

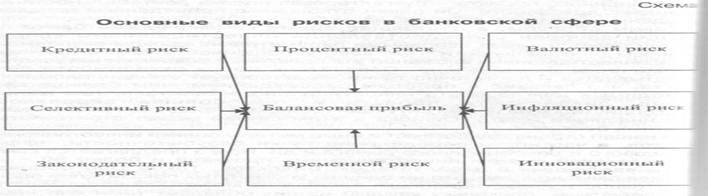

Кредитный риск - это риск невозврата заемщиком полученного кредита и процентов за предоставленный кредит. Может существовать и риск наличия задолженности по платежам в установленный срок, а также целый ряд банковских рисков, отмеченных на схеме. Однако могут возникнуть и более экстремальные обстоятельства при банкротстве предприятия.

Невозврат может произойти и по таким причинам, как незавершенное строительство, изменение рыночной и общеэкономической ситуации, недостаточная маркетинговая проработка инвестиционного проекта.

Для банка-кредитора имеет значение не просто сам возврат кредита и процента, но и своевременный срок его возврата. Так, задержка сроков возврата кредита может привести к фактическому падению доходности банка.

Конкретно каждый вид кредитных рисков, отмеченных в структуре инвестиционных рисков, имеет свое содержание по характеру проявления. Отметим ряд из них.

1) Селективный риск - это риск, связанный с определением кредитором неудачного для него объекта для кредитования по сравнению с другими вариантами. Это относится и к заемщику кредита, который избрал для себя такой объект для инвестирования.

2) Временной риск - это риск инвестирования средств, включая заемные, в неподходящее для заказчика-инвестора время, что неизбежно влечет за собой экономические потери. Например, в условиях непредвидимой инфляции или дефолта с их отрицательным последствиями.

3) Процентный риск - это возможность не дополучить кредитором обусловленную с заемщиком процентную ставку, когда заемщик в силу изменившихся для него обстоятельств требует ее пересмотра или вообще отказывается ее платить. Процентный риск возникает и тогда, когда процентная ставка по кредиту определяется в зависимости от мировых экономических показателей на дату получения кредита.

4) Инновационный риск - это вероятность потерь, возникающих у банка при вложении средств в инвестиционные проекты, которые не прошли еще реальную апробацию на рынке. Он возникает и в случаях, когда инвестиции временно приносят возможную сверхприбыль по сравнению с товарами других предприятий. Но такие предприятия своевременно смогут наладить выпуск новой для них, пользующейся на рынке спросом продукции, снизить на нее цену и тем самым лишить сверхприбыли первоначального ее производителя.

В целях снижения кредитных рисков в нашей стране, начиная с 1-го января 1995 г., банки стали в обязательном порядке формировать специальный резерв на возможные потери по ссудам.

Риски в банковской деятельности, как возможность утери банками ликвидности и (или) финансовые потери (убытки) подразделяются в целом на связанные с внутренними и внешними факторами, влияющими на деятельность коммерческих банков.

Таким образом, по основным факторам (сферам) возникновения риски сейчас подразделяют на присущие собственно банковской деятельности, а также в зависимости от контактов с внешней аудиторией.

Риск депозитных операций проявляется в неспособности банка обеспечить ресурсами активные операции и выполнить обязательства перед его клиентами. Особое значение это имеет в странах с нестабильным экономическим положением при массовом изъятии вкладов из банковского сектора.

Риск потери ликвидности и банкротства банка тесно связан кредитным, процентным и депозитным риском. Риск потери ликвидности возникает из-за изменения качества активов и пассивов банка. Недостаток ликвидности может повлечь неплатежеспособность (банкротство) банка.

Состав как этих, так и целого ряда других рисков в деятельности коммерческих банков зависит от их специализации, кредитной политики, размера банка, состава клиентов и др. Все виды рисков взаимосвязаны и оказывают влияние на деятельность банка. Например, процентный риск отражается и на риске ликвидности, а последний - на инновациях.

В настоящее время как в зарубежных странах, так и в Российской Федерации все больше ощущается необходимость управления банковскими рисками.

"Под управлением риском (регулированием риска) понимают мероприятия, направленные на устранение (элиминизацию) или минимизацию соответствующего риска и нахождение оптимального соотношения доходности и риска, включающие оценку, прогноз и страхование соответствующего риска". Согласно западным теориям венчурного менеджмента, риск считается условно устраненным (элиминированным), если ликвидированы наиболее вероятные (реалистичные) рискогенные ситуации.

Существуют и другие определения данного понятия с акцентами на внутренние и внешние факторы банковских рисков и воздействия на них со стороны менеджеров банков.

В настоящее время признается, что нет такого риска, который бы мог быть полностью преодолен. В рыночных стихийных конкурентных процессах учесть абсолютно все невозможно.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 905; Нарушение авторских прав?; Мы поможем в написании вашей работы!